В бухгалтерии специалисты широко оперируют понятиями «активы» и «пассивы». Но не все люди, знакомые с учетом поверхностно, знают, что это такое. Из этой статьи можно узнать, что относится к активам предприятия, какими они бывают и как отразить их в бухучете без ошибок.

Если отвлечься от бухгалтерской терминологии, можно сказать, что активы предприятия — это все, чем оно владеет. Как в материальном смысле, так и в нематериальном. В активы входят:

- деньги, размещенные на банковских счетах организации и в кассе;

- товарные запасы;

- основные средства (оборудование, транспорт, недвижимость и т. д.);

- производственные запасы (сырье, готовая продукция);

- ценные бумаги;

- дебеторская задолженность (то, что должны предприятию другие лица);

- права на изобретения, патенты, авторские права и т. д;

- доли в других компаниях;

- любое другое имущество или имущественные права.

Официальное определение этого понятия дано в Концепции бухгалтерского учета в рыночной экономике России, одобренной 29.12.1997. В соответствии с этим документом:

Что такое актив и пассив в бухгалтерском учете? (що таке актив та пасив в бухгалтерському обліку)

Активы организации — это хозяйственные средства, контроль над которыми она получила в результате свершившихся фактов хозяйственной деятельности и которые должны принести организации экономические выгоды в будущем.

Из этого определения очевидно, что все имущество, финансы и различные права необходимо строго учитывать, а также управлять ими. Ведь только в этом случае они могут принести прибыль (ту самую экономическую выгоду). Как это происходит? Будем разбираться.

Классификация

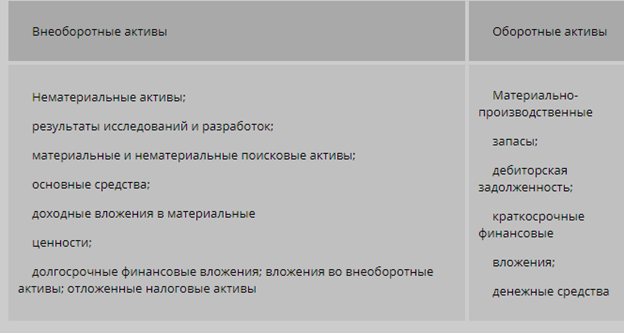

Приведенные выше примеры активов показывают, что это понятие очень разноплановое. В их число входят и права, и финансы, и материальные ценности. Именно так выглядит самое основное их деление на 3 большие группы:

- Материальные.

- Нематериальные.

- Финансовые.

Но это еще не все, по типу использования их компанией они могут быть:

- оборотными — которые постоянно используются в хозяйственной деятельности предприятия, т. е. участвуют в обороте;

- внеоборотными — непосредственно не участвующие в обороте, но влияющие на достаток и ликвидность компании (самый яркий пример — основные средства).

Также все материальные и нематериальные ценности можно поделить на:

- собственные и привлеченные (арендованные средства, особенно на долгий срок, также являются активами);

- производственные и непроизводственные;

- высоко-, средне-, малоликвидные и неликвидные;

- валовые и чистые.

Каждая из этих классификаций раскрывает определенный признак имущества или финансов. Это позволяет систематизировать их характеристики, а значит, и оценить деятельность и прибыльность коммерческого предприятия в конкретных экономических условиях. Анализ хозяйственной деятельности невозможен без тщательной оценки активов, так как на его основании принимаются управленческие решения о перспективах и текущем развитии бизнеса. Также их корректный учет очень важен для финансовой и налоговой отчетности.

Анализ и управление

Управлять ценностями организации можно только путем тщательного их учета, планирования и контроля использования. Это целая сбалансированная система мер, направленная на разработку и реализацию управленческих решений, связанных с оборотом активов. Такой оборот заключается в:

- поступлении имущества или финансов на баланс (приобретение, займ, аренда);

- учете остатков на складах, в производстве и на реализации;

- выбытии имущества (реализация, списание, передача в аренду и т. д).

Финансовый менеджмент должен быть всегда направлен на рост рыночной стоимости предприятия и повышение его рентабельности, а значит, и ликвидности. Алгоритм действий, которые ежедневно должны выполнять бухгалтеры, экономисты и руководство каждой компании, выглядит так:

- Создание достаточного уровня необходимых для хозяйственной деятельности товарных и производственных запасов, финансов, оборудования, недвижимости и тому подобного.

- Повышение уровня производительности предприятия, а также его потенциальной доходности.

- Эффективное использование всех ресурсов с учетом всех возможных коммерческих рисков и сферы деятельности компании.

- Минимизация рисков при заданном уровне рентабельности.

- Повышение ликвидности активов, а также их оборачиваемости.

- Поддержание достаточного уровня платежеспособности.

- Минимизация затрат на организацию оборота активов.

Учет и контроль

Для того чтобы учитывать имущественные, нематериальные и финансовые запасы, бухгалтеры предприятия используют так называемые активные счета из плана счетов. В частности, в большинстве случаев это такие счета, как:

- 01 «Основные средства»;

- 04 «Нематериальные активы»;

- 10 «Материалы»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 50, 51, 52 учет денежных средств на банковских счетах, в кассе и в валюте;

- 58 «Финансовые вложения».

А также другие счета бухгалтерского учета. При этом обязательно применение принципа сплошного документооборота, то есть каждая операция должна быть оформлена документом. Порядок определен Федеральным законом о бухгалтерском учете и конкретными нормативными актами, регламентирующими учет тех или иных объектов и хозяйственных операций.

Источник: ppt.ru

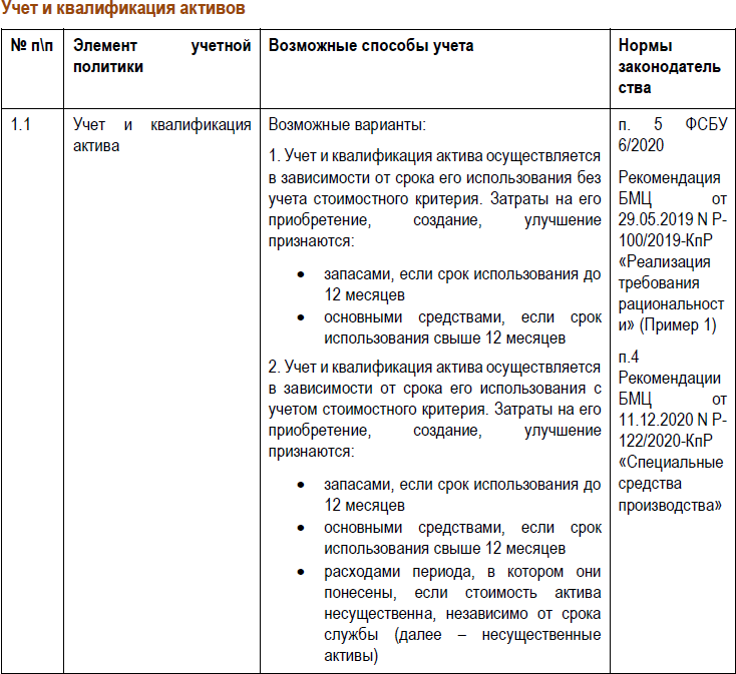

Учет несущественных активов в бухгалтерском и налоговом учете

С 2021 можно упростить учет ОС, стоимость которых несущественна для бухгалтерской отчетности – принцип рациональности (п. 7.4. ПБУ 1/2008).

Затраты на приобретение, создание несущественных активов признаются расходами периода, в котором они понесены (п. 5 ФСБУ 6/2020):

- Дт 20, 25, 26, 44 Кт 60.

Выделение в учете несущественных активов нужно закрепить в учетной политике по БУ и определить:

- критерии объектов для отнесения к несущественным активам (Рекомендации БМЦ «Стоимостной лимит для ОС»);

- способ учета;

- переходные положения для учета остатков несущественных активов на 01.01.2021 (Рекомендации БМЦ Р-122/2020-КпР «Специальные средства производства», Р-100/2019-КпР «Реализация требования рациональности»).

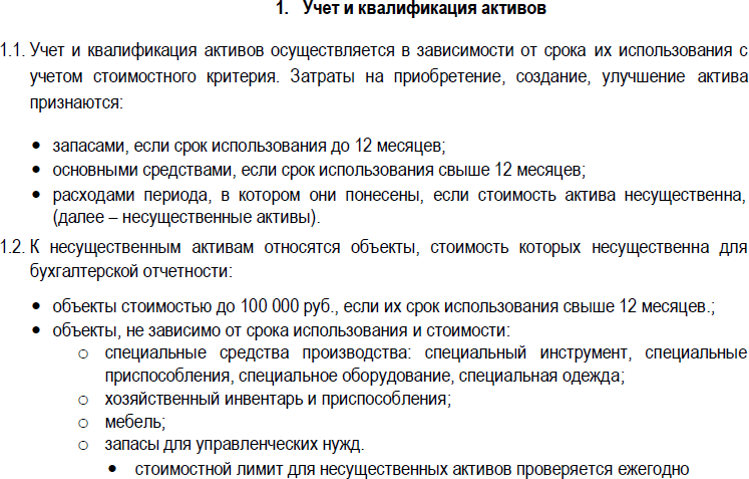

Активы могут быть отнесены к несущественным исходя из величины и характера соответствующей статьи баланса:

- по стоимостному лимиту, ниже которого актив признается несущественным. Лимит должен проверяться ежегодно

- по группам объектов, информация о которых является несущественной (мебель, офисная техника, хозинвентарь, специальные средства производства и другие…).

В НУ имущество признается ОС (п. 1 ст. 256 НК РФ):

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- СПИ более 12 мес. и стоимостью более 100 тыс. руб.

Затраты на приобретение объектов до 100 тыс. руб. признаются материальными затратами и относятся на расходы в момент (ст. 254 НК РФ):

- использования в производстве (работ, услуг) сырья, материалов;

- ввода в эксплуатацию спецодежды, инструментов, приспособлений, инвентаря, приборов и других СИЗ.

Расходами в НУ признаются обоснованные и документально подтвержденные затраты (ст. 252 НК РФ).

Разница в учете стоимости активов в:

- БУ – сразу в расходы в момент приобретения;

- НУ – в расходы в периоде их использования (ввода в эксплуатацию).

Автоматизировано в 1С начиная с релиза 3.0.91.23.

- Комбинезон мужской YouDo стоимостью 3 600 руб. (в т. ч. НДС 20%) для отдела Дизайна и ремонта;

- Ноутбук Lenovo стоимостью 102 тыс. руб. (в т. ч. НДС 20%) для АУП.

- маляру-штукатуру отдела Дизайна и ремонта Котелкову И.И. – Комбинезон мужской YouDo (1 шт.) сроком использования 24 мес.

Выдержка из УП по БУ:

В составе материальных расходов учитываются затраты на приобретение СИЗ, специнструментов и других приспособлений стоимостью не более 100 тыс. руб. (пп. 3 п. 1 ст. 254 НК РФ). Способ учета при вводе в эксплуатацию закрепите в УП по НУ:

- стоимость включается в состав расходов по выбранному способу (например, линейному способу или пропорционально объему выпущенной продукции (работ, услуг));

- стоимость включается в состав расходов полностью в момент передачи в эксплуатацию.

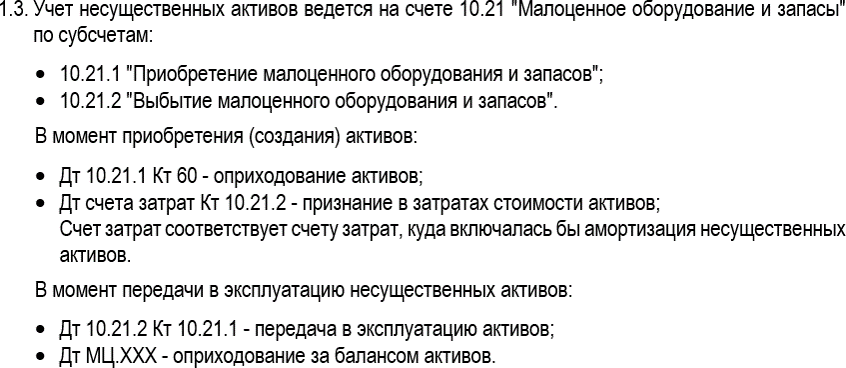

Если спецодежда, спецоснастка в БУ признается несущественным активом, учет которого ведется на счетах 10.21.1 и 10.21.2, то при вводе в эксплуатацию в НУ может использоваться лишь один способ:

- стоимость включается в состав расходов полностью в момент передачи в эксплуатацию.

Рекомендация

Обратить внимание на УП по НУ в части спецодежды и спецоснастки. В случае необходимости поменять способ учета с 2021.

Если организация продолжает применять ПБУ 6/01, можно ли в учетной политике по БУ на 2021 установить другой лимит для ОС – более 40 тыс. руб.?

Да, можно. П. 7.4. ПБУ 1/2008 исходя из требований рациональности позволяет организации не применять п. 5 ПБУ 6/01 и ввести иной критерий для ОС.

Можем ли в УП на 2021 установить лимит 100 тыс. руб. для отнесения объектов к ОС? Мы сможем сблизить тогда бухгалтерский и налоговый учет.

Да, можно. Но смысл для определения лимита ОС состоит не в сближении БУ и НУ.

БМЦ готовит Рекомендации «Стоимостной лимит для ОС». В них указано, что лимит может выражаться:

- в денежной сумме

- в процентах от денежной величины соответствующих показателей.

При этом размер лимита в денежной сумме должен определяться обязательно исходя из ее соотношения с релевантными показателями бухотчетности.

Если мы установим стоимостной лимит 100 тыс. руб. для признания несущественных активов в БУ, то кто может придраться к нему. Может ли ИФНС сказать что это много или мало?

Порог существенности при классификации активов – это элемент учетной политики по БУ. Такой вопрос могут задать аудиторы при проверке или заинтересованные пользователи бух отчетности. ИФНС по существенности предъявить ничего не может, т.к. контролирует правильность расчета налогов по данным налогового учета, а не бухучет.

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- [06.04.2021 запись] Учетная политика на 2021 в 1С

- [19.05.2021 эфир] Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 1

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Учет и квалификация активов в бухгалтерском учете.

- Учет несущественных активов на УСН 15%В статье расскажем, как организовать учет, отслеживание и анализ списания.

- Сроки полезного использования несущественных активов в 1СВ программе 1С 8.3 Бухгалтерия реализован учет ТМЦ, выданных сотрудникам.

- Создание и выбытие комплекта прослеживаемых несущественных активов в 1СВсе товары, подлежащие прослеживаемости, нужно учитывать по РНПТ до момента.

Оцените публикацию

(11 оценок, среднее: 4,64 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Назад к статье

Семинары

- 15.10.2021 Горячие вопросы осени 2021 по учету в 1С:Бухгалтерия

- 08.06.2021 Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 3

- 28.05.2021 Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 2

- 19.05.2021 Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 1

- 24.12.2020 Составляем учетную политику – 2021: обзор принципиально новых положений. Законодательный обзор

- 30.11.2020 ФСБУ 5/2019 «Запасы». Подробно анализируем. Перестраиваем учет с 2021

Источник: buhexpert8.ru

Бухгалтерский учет и экономический анализ: теория

Хозяйственная деятельность организации является предметом бухгалтерского учета. Выбор объектов бухгалтерского наблюдения подчинен главной задаче учета: предоставлять полную и достоверную информацию, которая позволит дать оценку финансовому состоянию организации и результатам ее хозяйственной деятельности.

При анализе финансового положения используется информация о составе и стоимости имущества, из каких источников оно формировалось. А при оценке финансовых результатов важны сведения о доходности предприятия, о произведенных расходах.

К первой категории можно отнести авторские права или права организации, компьютерное обеспечение, базы данных, промышленные образцы. Ко второй категории относятся: фирменное название, товарный знак. Деловая репутация – это превышение покупной цены предприятия над суммой стоимости всех активов и обязательств по балансу на дату покупки.

Объект признается бухучетом как НМА при соответствии условиям:

- способность приносить прибыль;

- право организации на получение прибыли, которую объект способен приносить;

- возможность идентифицировать объект;

- способность объекта работать в течение долгого времени;

- отсутствие намерений организации продавать объект;

- надежная оценка первоначальной стоимости объекта;

- объект не имеет материально-вещественной формы.

Результаты исследований и разработок

Это расходы организации на законченные работы научно-исследовательского, опытно-конструкторского и технологического плана, принимается к учету бухгалтером, если есть соответствие условиям:

- определение и подтверждение суммы расхода;

- выполнение работ подтверждено документами;

- результаты работ приведут к возникновению прибыли;

- возможность демонстрировать результаты.

Материальные и нематериальные поисковые активы

Обычно, объекты, которые используются для поиска, оценки месторождений полезных ископаемых: сооружения, оборудование, транспорт относятся к материальным активам.

К нематериальным активам относятся: права на выполнение работ по поиску и оценке (лицензия), данные топографических, геологических, геодезических исследований, результаты разведочного бурения, результаты отбора образцов, оценка коммерческой целесообразности добычи.

Данные активы считаются основным средством, если одновременно соответствуют условиям:

- объект используется в производстве продукции, для управленческих нужд организации, для предоставления за плату во временное владение или пользование;

- объект используется дольше 1 года;

- у организации нет намерений продавать объект;

- способность объекта приносить прибыль;

Основными средствами будут: здания, сооружения, силовые и рабочие машины, приборы измерительного и регулирующего назначения, вычислительная техника, транспорт, инструмент, инвентарь, племенной скот, многолетние насаждения, дороги внутри хозяйства. Сюда же относятся капитальные вложения на работы в области мелиорации, капитальные вложения в арендованные объекты природопользования.

Виды вложений

Доходные вложения в материальные ценности. Организация осуществляет вложения в часть имущества, которое имеет материально-вещественную форму, в виде предоставления за плату во временное пользование с целью получить доход.

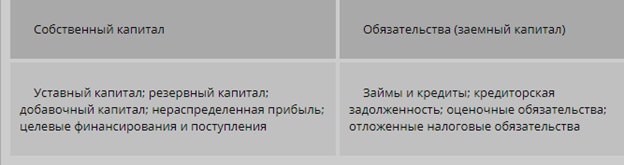

Существует такое понятие как «чистые активы», применяется оно в основном в зарубежной практике. Это синоним понятия «собственный капитал». Капитал – вложения собственников и прибыль, образовавшаяся за весь период деятельности организации. В состав капитала входят:

- уставный капитал – объединенные средства учредителей, собственников для осуществления хозяйственной деятельности организации;

- добавочный капитал, выступает как показатель, который характеризует собственный капитал, образовавшийся после переоценки внеоборотных активов, получения эмиссионного дохода, разницы курсов при формировании уставного капитала;

- резервный капитал формируется за счет прибыли, используется для покрытия убытков или выкупа облигаций, если отсутствуют другие средства;

- нераспределенная прибыль – прибыль, после того, как произведены все обязательные отчисления.

В состав собственного капитала могут входить целевые финансирования и поступления. Например, средства из бюджета на реализацию конкретной программы, а если условия не соблюдаются, средства подлежат возврату.

Учетными объектами являются хоз. операции, происходящие в организации. Они вызывают финансовые перемены. При закупке, производстве, реализации возникают различные процессы. В теоретических основах бухгалтерского учета выделяют два вида хозяйственных операций:

- операции, связанные с фактами производственно-торговой деятельности;

- операции, связанные с учетными процедурами.

Источник: zaochnik-com.com