Организация на отчетную дату должна проверять ОС на обесценение по правилам МСФО 36 «Обесценение активов». Разберемся, когда обесцениваются ОС и что сделать в программе 1С:Бухгалтерия 8.3 КОРП для выполнения этих требований.

Как отразить аналогичную ситуацию в версии ПРОФ, смотрите здесь >>

Нормативное регулирование

Признаки обесценения

Организация на конец каждого отчетного периода проверяет ОС на наличие признаков обесценения (п. 38 ФСБУ 6/2020, п. 9, 12-14 МСФО 36). Вот некоторые из них:

- внешние:

- резкое снижение стоимости ОС;

- произошли или предполагаются значительные изменения с неблагоприятными последствиями для организации или рынка;

- повышение рыночных процентных ставок, а, следовательно, и ставки дисконтирования, что приведет к снижению возмещаемой суммы актива;

- балансовая стоимость чистых активов организации превышает ее рыночную капитализацию;

- устаревание или физическая порча ОС;

- произошли или предполагаются значительные изменения с неблагоприятными последствиями внутри организации (простой ОС, прекращение деятельности и т. д.);

- снижение эффективности ОС;

Перечень признаков обесценения не закрыт, организация может выделить другие признаки на свое усмотрение (п. 13 МСФО 36). При наличии одного из признаков необходимо оценить возмещаемую сумму актива.

AKTIV.CONSULTING

Обесценение

При подозрении на обесценение — найден хотя бы один из признаков — определяется возмещаемая стоимость (п. 9 МСФО 36).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

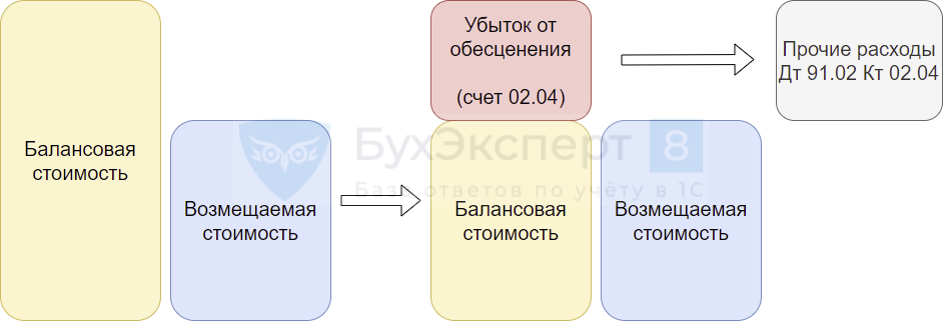

Возмещаемая стоимость — это наибольшая сумма из (п. 6 МСФО 36):

- стоимость продажи — справедливая стоимость за вычетом затрат на выбытие;

- ценность использования — приведенная стоимость будущих денежных потоков, которые ожидается получить от использования ОС.

ОС не обесценивается (п. 19 МСФО 36):

- если один из показателей больше балансовой стоимости.

Если балансовая стоимость превысила возмещаемую, ОС обесценивается (п. 59 МСФО 36):

- балансовая стоимость снижается до возмещаемой стоимости;

- разница между стоимостями признается убытком от обесценения.

Убыток от обесценения признается на отдельном субсчете 02.04 «Обесценение основных средств, учитываемых на счете 01» — аналогично амортизации, с одновременным отражением убытка в составе прочих расходов в ОФР (п. 39 ФСБУ 6/2020, п. 60 МСФО 36):

- Дт 91.02 Кт 02.04.

Если ОС учитывается по переоцененной стоимости, убыток от обесценения уменьшает сумму переоценки (п. 60 МСФО 36).

После признания убытка от обесценения будущая сумма амортизации корректируется на сумму убытка, распределенную на весь оставшийся СПИ (п. 63 МСФО 36).

При наличии признаков обесценения ОС, даже если убыток не признан, пересмотрите и при необходимости скорректируйте (п. 17 МСФО 36):

» Требование — заморозить все активы компании ! «

- срок полезного использования (СПИ);

- метод амортизации;

- ликвидационную стоимость.

В НУ понятия обесценения нет, поэтому ОС обесцениваются только в БУ.

Восстановление убытка по обесценению

По обесцененному ОС каждый отчетный период проверяется убыток от обесценения. Если он уменьшился или уже не существует, то признанный в расходах убыток восстанавливается (п. 110 МСФО 36). Признаки уменьшения убытка от обесценения зеркальны признакам обесценения ОС (п. 112 МСФО 36).

Убыток восстанавливается, только если произошли изменения в расчетных показателях, и потенциал ОС увеличился. Балансовая стоимость актива увеличивается до его возмещаемой суммы. Если полезный потенциал не увеличивается, а возмещаемая сумма становится больше балансовой только за счет амортизации (ОС практически самортизировано), то такой убыток не восстанавливается (п. 114-116 МСФО 36).

Восстановление убытка от обесценения признается прочим доходом (п. 119 МСФО 36):

- Дт 02.04 Кт 91.01.

Если ОС учитывается по переоцененной стоимости, восстановление убытка увеличивает сумму переоценки.

После восстановления убытка от обесценения будущая сумма амортизации корректируется на восстановленную сумму, распределенную на весь оставшийся СПИ (п. 121 МСФО 36).

Восстановление убытка от обесценивания оформляется в 1С аналогично обесценению ОС.

Пошаговая инструкция

- первоначальная стоимость — 300 000 руб.;

- СПИ — 60 мес. (оставшийся — 35 мес.);

- сумма амортизации — 125 000 руб.;

- рыночная стоимость (сумма возможной продажи ОС) — 110 000 руб.;

- ценность использования — 140 000 руб.;

- балансовая стоимость — 175 000 руб. (300 000 — 125 000).

![]()

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Проверка на обесценения | |||||||

| 31 декабря | 25 | 02.01 | 5 000 | 5 000 | 5 000 | Начисление амортизации | Закрытие месяца — Амортизация и износ ОС |

| — | — | 175 000 | 175 000 | 175 000 | Определение балансовой стоимости | Анализ субконто — Основные средства |

|

| — | — | — | Отменить начисления амортизации | Закрытие месяца — Амортизация и износ ОС |

|||

| Признание убытка от обесценения | |||||||

| 31 декабря | 91.02 | 02.04 | 35 000 | Признание убытка от обесценения | Обесценение ОС | ||

| Начисление амортизации за декабрь | |||||||

| 31 декабря | 25 | 02.01 | 5 000 | 5 000 | 5 000 | Начисление амортизации | Закрытие месяца — Амортизация и износ ОС |

| Начисление амортизации за январь | |||||||

| 31 января | 25 | 02.01 | 5 000 | 5 000 | 5 000 | Начисление амортизации | Закрытие месяца — Амортизация и износ ОС |

| 25 | 02.04 | -1 000 | Уменьшение расходов по амортизации с учетом убытка обесценения в БУ | ||||

Обесценение ОС в 1С

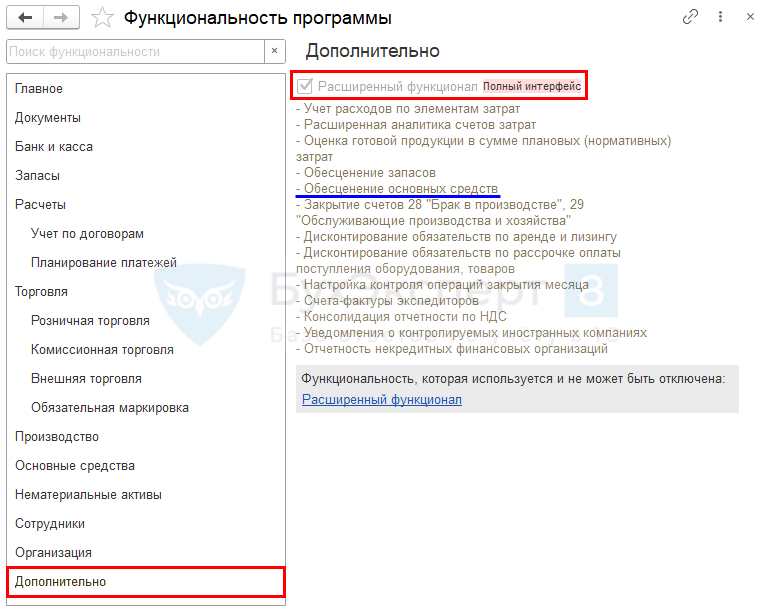

Функционал «Обесценение ОС» в 1С

Для использования функционала Обесценение ОС необходимо установить флажок Расширенный функционал в Функциональности программы в разделе Администрирование – Функциональность – вкладка Дополнительно .

Данный функционал реализован только в 1С Бухгалтерия 3.0 КОРП. Как аналогичную ситуацию отразить в версии ПРОФ, смотрите здесь >>

Проверка на обесценение

Проверка на признаки обесценения ОС в 1С Бухгалтерия 3.0 не осуществляется. Также вне программы рассчитывается возмещаемая стоимость ОС.

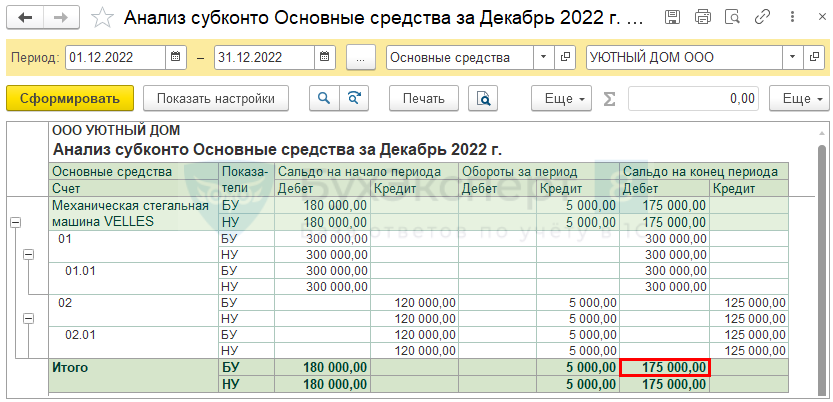

Для определения балансовой стоимости на отчетную дату рекомендуется:

- начислить амортизацию регламентной операцией Амортизация и износ основных средств в процедуре Закрытие месяца ( Операции – Закрытие месяца ) за декабрь, т. к. из первоначальной стоимости ОС вычитается сумма накопленной амортизации;

- сформировать отчет Анализ субконтоОсновные средства в разделе Отчеты — Анализ субконто .

Сальдо на конец периода является балансовой стоимостью ОС.

Если по данному ОС будет обесценение, после проверки отмените регламентную операцию Амортизация и износ основных средств за декабрь.

Признание убытка от обесценения

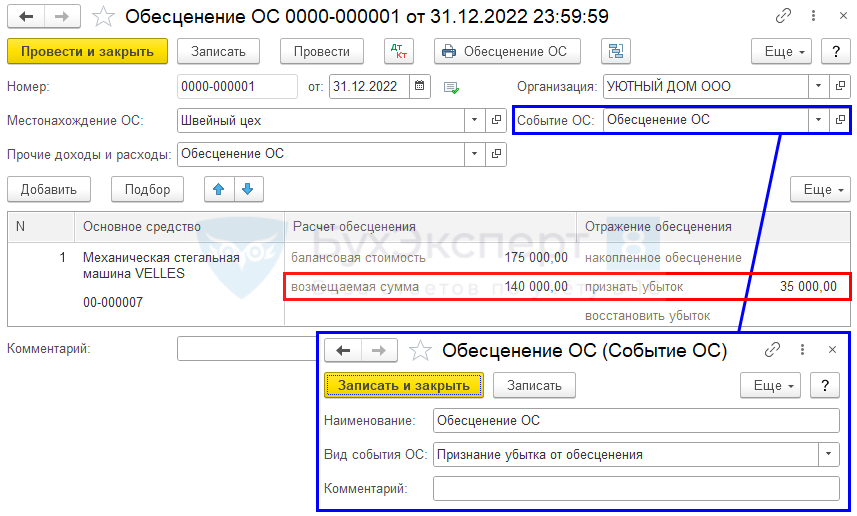

Для отражения убытка от обесценения, когда балансовая стоимость превысила возмещаемую, сформируйте документ Обесценение ОС в разделе ОС и НМА — Обесценение ОС .

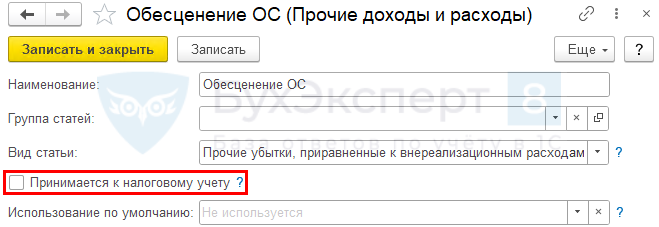

В документе укажите:

- от — крайний день отчетного периода;

- Местонахождение ОС — подразделение, за которым числится ОС;

- Прочие доходы и расходы — Обесценение ОС, статья прочих доходов и расходов, Вид статьи не имеет значения, т. к. убыток от обесценения не отражается в НУ;

- Событие ОС — Обесценение ОС, при необходимости создайте данный элемент:

- Вид события ОС — Признание убытка от обесценения.

В табличной части укажите ОС и заполните возмещаемую сумму.

- Балансовая стоимость — автоматически заполнится стоимость ОС за вычетом амортизации; проверьте, что стоимость соответствует расчетной стоимости из отчета Анализ субконто:

- если сумма не совпадает, проверьте регламентную операцию Амортизация и износ основных средств в процедуре Закрытие месяца — она должна быть распроведена;

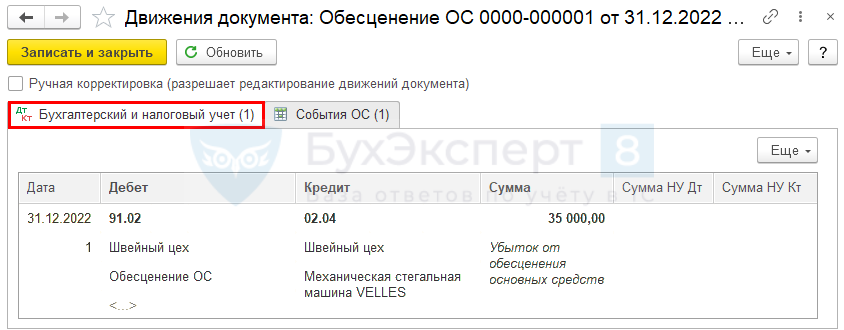

Проводки по документу

Документ формирует проводку:

- Дт 91.02 Кт 02.04 — признан убыток от обесценения.

Проверка признания убытка

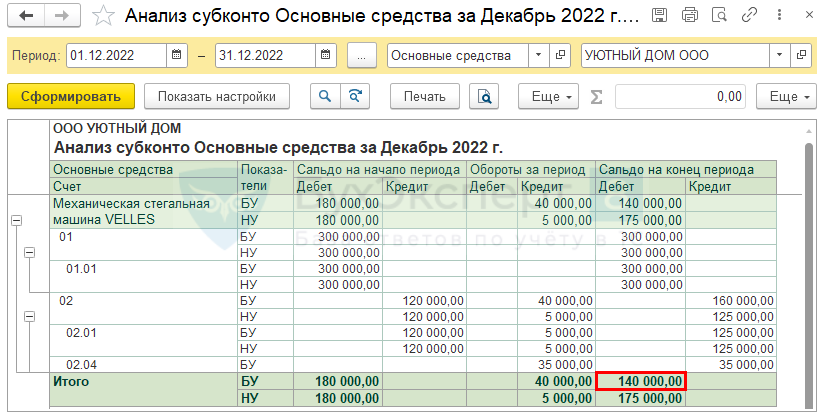

Для проверки признания убытка от обесценения проведите регламентную операцию Амортизация и износ основных средств в процедуре Закрытие месяца за декабрь.

Сформируйте отчет Анализ субконто Основные средства в разделе Отчеты — Анализ субконто на конец периода.

Балансовая стоимость стала соответствовать возмещаемой стоимости.

Бухгалтерская отчетность

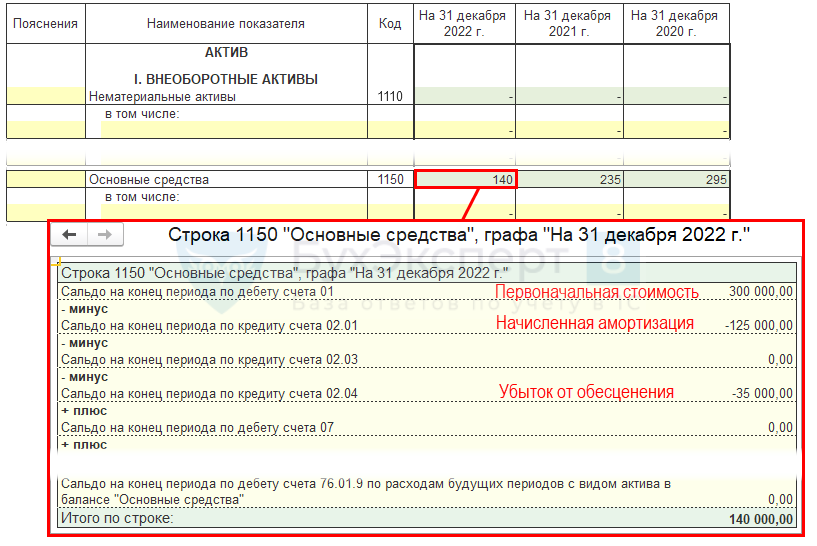

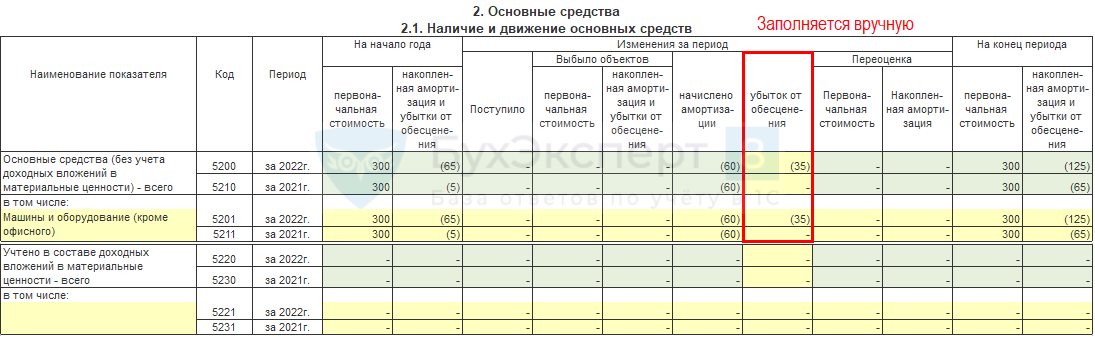

ОС отражаются в балансе в нетто-оценке, т. е. за минусом накопленной амортизации и убытка от обесценения.

Убыток от обесценения укажите в пояснительной записке вручную в Пояснения 2. Основные средства . Он равен кредитовому сальдо по счету 02.04.

Корректировка амортизации на сумму убытка обесценения ОС

Убыток от обесценения уменьшает сумму амортизации в течение оставшегося СПИ. Сумма корректировки рассчитывается пропорционально остатку СПИ.

- ввод в эксплуатацию — 16.11.2020;

- СПИ — 60 мес.;

- дата обесценения — 31.12.2022;

- оставшийся СПИ на дату обесценения — 35 мес.;

- убыток от обесценения — 35 000 руб.

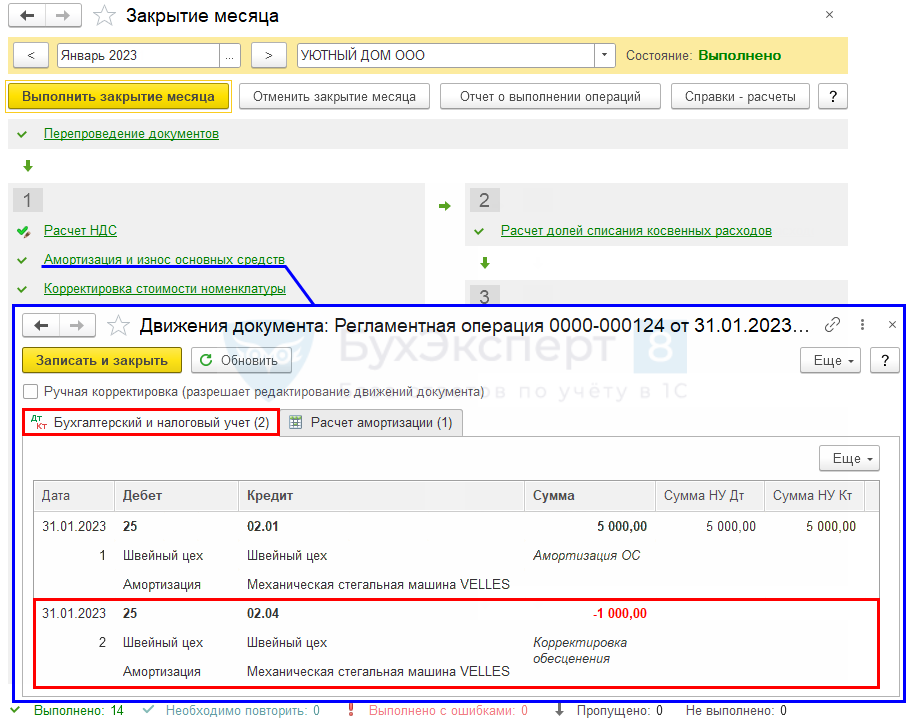

Проведите регламентную операцию Амортизация и износ основных средств в процедуре Закрытие месяца за январь.

Документ формирует проводки:

- Дт 25 Кт 02.01 — начислена амортизация всего;

- Дт 25 Кт 02.04 — уменьшение расходов по амортизации с учетом убытка обесценения.

См. также:

- Комментарии по ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения»

- Отражение основных средств в бухгалтерской отчетности

- Как в 1С определить оставшийся срок полезного использования основного средства?

- Переход с версии 1С:Бухгалтерия ПРОФ на 1С:Бухгалтерия КОРП

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Обесценение основных средств в 1С (ПРОФ)Организация на отчетную дату должна проверять ОС на обесценение по.

- Обесценение запасов по ФСБУ 5/2019 с 2021 года (КОРП)Организации, применяющие ФСБУ 5/2019, должны ежегодно создавать резерв в случае.

- Учетная политика по бухгалтерскому учету основных средств в 1СВ данной публикации даются существующие ключевые моменты по учету ОС.

- Самоучитель по учету основных средств в 1СУчет основных средств в организации представляет собой целый комплекс хозяйственных.

Оцените публикацию

(6 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

МСФО (IAS) 36 «Обесценение активов» (Impairment of Assets)

Основной целью стандарта является определение порядка, который организация должна применять при учете активов, чтобы их балансовая стоимость не превышала возмещаемую сумму. Стандарт также определяет, когда организация должна восстанавливать убыток от обесценения, и предписывает порядок раскрытия информации.

Практика

Данная цель подразумевает использование принципа осмотрительности (prudence) — активы компании не должны быть завышены, а обязательства — занижены. Принцип осмотрительности выражается в требовании, чтобы активы на балансе были показаны по стоимости, не превышающей экономическую выгоду, которую компания может получить от данных активов.

Сфера применения

Cтандарт применяется к учету следующих активов:

- земля, здания, машины и оборудование (основные средства);

- инвестиционная недвижимость, которая оценивается по первоначальной стоимости;

- активы в форме права пользования;

- нематериальные активы;

- гудвилл;

- инвестиции в дочерние, ассоциированные и совместно контролируемые компании, оцениваемые по первоначальной стоимости;

- активы, которые учитываются по переоцененной стоимости по МСФО (IAS) 16 и МСФО (IAS) 38.

Обесцененный актив

Обесцененный актив — это актив, рыночная стоимость которого меньше стоимости, указанной на балансе компании . Если считается, что актив обесценился, его необходимо будет списать в балансе компании до его текущей рыночной стоимости.

Ключевые моменты

- Активы следует проверять на предмет обесценения на регулярной основе, чтобы не допустить завышения в балансе.

- Активы, которые с наибольшей вероятностью обесценятся, включают дебиторскую задолженность, а также долгосрочные активы, такие как нематериальные активы и основные средства.

- Когда стоимость обесцененного актива записывается в баланс, в отчете о прибылях и убытках также отражается убыток.

Как работают обесцененные активы

Актив считается обесцененным, если его прогнозируемые будущие денежные потоки меньше его текущей балансовой стоимости. Актив может обесцениться в результате существенных неблагоприятных изменений юридических факторов, которые изменили стоимость актива, значительных изменений рыночной цены актива из-за изменения потребительского спроса или повреждения его физического состояния. Другой индикатор потенциального обесценения возникает, когда актив, скорее всего, будет продан до его первоначальной расчетной даты продажи. Счета активов, которые, вероятно, будут обесценены, — это дебиторская задолженность , гудвилл и основные средства компании .

Краткая справка

Долгосрочные активы , такие как нематериальные активы и основные средства, особенно подвержены риску обесценения, поскольку балансовая стоимость может обесцениться в течение более длительного периода времени.

Активы проверяются на предмет обесценения на периодической основе, чтобы убедиться, что общая стоимость активов компании не завышена в балансе. В соответствии с общепринятыми принципами бухгалтерского учета (GAAP) определенные активы, такие как гудвил, должны проверяться ежегодно. GAAP также рекомендует компаниям принимать во внимание события и экономические обстоятельства, возникающие между ежегодными тестами на обесценение, чтобы определить, «более вероятно, чем нет», что рыночная стоимость актива упала ниже его балансовой стоимости.

Убыток от обесценения должен отражаться только в том случае, если ожидаемые будущие денежные потоки не подлежат возмещению. Когда балансовая стоимость обесцененного актива снижается до рыночной стоимости, убыток признается в отчете о прибылях и убытках компании за тот же отчетный период.

Учет обесцененных активов

Общая долларовая стоимость обесценения — это разница между балансовой стоимостью актива и более низкой рыночной стоимостью объекта. Журнальная запись для записи обесценения представляет собой дебет счета убытков или расходов и кредит соответствующего актива. Контрактив счет обесценения, который держит баланс противоположность ассоциированного счета актива, может быть использован для кредита в целях сохранения первоначальной стоимости актива на отдельную позиции. В этой ситуации чистая стоимость актива, его накопленная амортизация и счет обесценения контрактивов отражают новую балансовую стоимость.

После отражения обесценения балансовая стоимость актива снижается. В будущих периодах актив будет отражаться по более низкой балансовой стоимости. Даже если рыночная стоимость обесцененного актива вернется к исходному уровню, GAAP утверждает, что обесцененный актив должен оставаться в учете по более низкой скорректированной долларовой сумме. Это соответствует консервативным принципам бухгалтерского учета . Любое увеличение стоимости признается при продаже актива.

Стандартная практика GAAP заключается в тестировании основных средств на предмет обесценения на самом низком уровне, при котором можно определить денежные потоки. Например, производитель автомобилей должен тестировать на предмет обесценения каждую машину на производственном предприятии, а не сам завод высокого уровня. Однако, если на этом низком уровне нет идентифицируемых денежных потоков, можно провести тестирование на обесценение на уровне группы активов или предприятия. Если группа активов испытывает обесценение, корректировка распределяется между всеми активами в группе. Это пропорциональное соотношение основано на текущей балансовой стоимости активов.

Амортизация активов против обесценения активов

Капитальные активы амортизируются на регулярной основе в целях учета для типичного износа по данному вопросу в течение долгого времени. Сумма амортизации, взимаемая за каждый отчетный период, основана на заранее определенном графике с использованием либо линейного метода, либо одного из нескольких методов ускоренной амортизации . Амортизация отличается от обесценения, которое отражается в результате единовременного или необычного падения рыночной стоимости актива.

Когда основной капитал обесценивается, периодическая сумма амортизации корректируется в дальнейшем. Ретроактивные изменения не требуются для корректировки уже проведенной амортизации. Однако амортизационные отчисления пересчитываются на оставшийся срок полезного использования актива на основе новой балансовой стоимости обесцененного актива на дату обесценения.

Пример обесцененного актива в реальном мире

В 2015 году Microsoft признала убытки от обесценения гудвила и других нематериальных активов, связанных с приобретением Nokia в 2013 году. Первоначально Microsoft признала гудвил, связанный с приобретением Nokia, в размере 5,5 млрд долларов. Балансовая стоимость этого гудвила и, следовательно, активов в целом, отраженная в балансе Microsoft, была признана завышенной по сравнению с реальной рыночной стоимостью. Поскольку Microsoft не смогла извлечь выгоду из потенциальных выгод в бизнесе мобильных телефонов, компания признала убыток от обесценения.

Похожие статьи

- обесценение

- Балансовая стоимость и рыночная стоимость: в чем разница?

- Цена к книге (соотношение цена / цена)

- Соотношение книги и рынка

- Определение соотношения книги к рынку

- Что означает балансовая стоимость для инвесторов

- Снижение балансовой стоимости

- Соотношение цены к балансовой стоимости (соотношение P / B)

- Как предприятия определяют, может ли актив быть поврежден?

- Записывать

Источник: nesrakonk.ru