Чистые активы являются одним из критериев финансового здоровья компании и играют важную роль в построении бизнеса. Они жизненно необходимы, ведь от их уровня зависит существование предприятия.

- Посчитайте сумму активов. В форме бухгалтерского баланса эта величина уже рассчитана и отражена в строке 1600, которая определяется как сумма внеоборотных (строка 1100) и оборотных (строка 1200) активов. При расчете чистых активов не учитывается задолженность учредителей по взносам в уставный капитал (далее ЗУ), в форме баланса для этого показателя отдельной строки не предусмотрено, его значение включается в сумму краткосрочной дебиторской задолженности. Формулой расчета активов является: строка 1600 – ЗУ.

- Посчитайте сумму пассивов. Нужно сложить долгосрочные (строка 1400) и краткосрочные (строка 1500) обязательства. Учитывая, что в расчете суммы пассивов не участвуют капиталы и резервы и доходы будущих периодов, из полученной суммы необходимо вычесть сумму доходов будущих периодов, отображаемую по строке 1530. Тогда получаем следующую формулу для расчета суммы пассива: стр.1400+стр.1500-стр.1530.

- Рассчитайте чистые активы. Для этого из суммы активов вычтите сумму пассивов. Формула для подсчета суммы чистых активов: (стр.1600- ЗУ) — (стр.1400+стр.1500-стр.1530).

Чтобы использовать время эффективнее, не тратя его на расчет чистых активов своими силами, воспользуйтесь сервисом «Эксперт». В нем показатель чистых активов по умолчанию включен в отчет о финансовом состоянии предприятия. Став клиентом «Эксперта», вы также сможете выявлять вероятность выездной налоговой проверки, возможность банкротства и уровень кредитоспособности. А еще для вас будут доступны индивидуальные советы по улучшению бизнеса. Сервис расскажет, какие необходимо сделать шаги для улучшения финансовых показателей фирмы и увеличения прибыли.

Подключиться к сервису можно на странице покупки.

Источник: kontur.ru

Валюта баланса в бухгалтерском балансе

Бухгалтерский баланс организации состоит из двух частей — актива и пассива. Чтобы закон баланса соблюдался, эти части всегда должны быть равны между собой. А валюта баланса — это итог по активам и пассивам баланса. Разберемся, как определить валюту баланса, какие данные она скрывает и на что может повлиять.

Что такое валюта баланса

Валюта баланса — это общая сумма всех активов или пассивов организации, которые отражены в балансе. Ее также иногда называют итогом баланса или просто балансом активов и пассивов. Стандартная и упрощенная формы бухгалтерского баланса утверждена приказом Минфина от 02.07.2010 № 66н. Коды строк к формам приведены в приложении № 4 к приказу. Валюта баланса в обоих случаях отражена в строках 1600 и 1700 — итоговые строки актива и пассива. Валюта баланса в упрощенном бухгалтерском балансе

Как видно из примера, валюта баланса равна итогам по активам и пассивам, которые соответственно равны между собой. Если говорить о полном балансе без упрощений, то все аналогично, но количество строк в активах и пассивах значительно больше.

Валюта баланса в активе

«Активная» валюта баланса формируется за счет суммы имеющихся у организации материалов, денежных средств на счетах и в кассе, ценных бумаг, готовой продукции, незавершенного производства, основных средств в виде недвижимости, станков, транспорта, компьютеров и другого офисного оборудования, задолженности других организаций и предпринимателей перед вами. В бухгалтерском балансе строка 1600 будет равна сумме итогов по разделам «Внеоборотные активы» (строка 1100) и «Внеоборотные активы» (строка 1200).

Валюта баланса в пассиве

«Пассивная» валюта складывается также из собственных и заемных средств, которые есть у организации на отчетную дату. В собственные средства входят суммы уставного, добавочного и резервного капитала, нераспределенная прибыль. Заемные средства обычно представлены краткосрочными и долгосрочными кредитами в банках, займами, отсрочками и рассрочками от других организаций. Задолженность перед налоговыми органами тоже формирует валюту в пассиве. В бухгалтерском балансе строка 1700 будет равна сумме итогов по разделам «Капитал и резервы» (строка 1300), «Долгосрочные обязательства» (строка 1400), «Краткосрочные обязательства» (строка 1500).

Какие изменения в балансе влияют на валюту

Равенство между активами и пассивами организаций существует благодаря принципу двойной записи. Это значит, что изменение в любой строке баланса влечет за собой изменение другой, а валюта баланса при этом может как поменять свое значение, так и остаться неизменной. Есть четыре типа изменений в балансе

| Перераспределение в активах — один показатель в активах вырос, а другой уменьшился | Не изменяется | Дт 43 Кт 20 — из производства выпущена готовая продукция Дт 50 «Касса» Кт 51 «Расчетный счет» — сняли наличные с банковского счета |

| Перераспределение в пассивах — один элемент пассива вырос, а другой уменьшился | Не изменяется | Дт 70 «Расчеты с персоналом» Кт 68 «Расчеты по налогам» — из зарплаты удержан НДФЛ Дт 91 «Прочие расходы» Кт 66 «Расчеты по краткосрочным займам» — начислены проценты |

| Уменьшение активов и пассивов — уменьшился актив и на ту же сумму снизился пассив | Снижается | Дт 68.НДС «Расчеты по налогам» Кт 51 «Расчетный счет» — уплачен НДС Дт 70 «Расчеты с персоналом» Кт 50 «Касса» — выдана зарплата из кассы |

| Увеличение активов и пассивов — вырос актив и на ту же сумму увеличился пассив | Растет | Дт 41 «Товары» Кт 60 «Расчеты с поставщиками» — приобретены товары Дт 20 «Основное производство» Кт 70 «Расчеты с персоналом» — начислена зарплата |

О чем говорит изменение валюты баланса

Из предыдущего раздела следует, что валюта баланса может изменяться постоянно в ходе обычной хозяйственной деятельности организации. Но в некоторых случаях ее колебание может рассказать о финансовом положении компании. Увеличение валюты баланса говорит о том, что у организации стало больше активов, но одновременно с тем добавились и пассивы.

Чтобы понять, чем это вызвано, следует глубже погрузиться в анализ изменившихся статей баланса. Хороший признак, когда активы компании растут за счет покупки новых средств, инвестиций, увеличения финансовых вложений — это говорит о расширении производства и росте финансирования.

Плюсом будет и увеличение пассивов за счет дополнительных вкладов учредителей или формирования нераспределенной прибыли. Плохим звоночком, к примеру, будет рост активов из-за того, что контрагенты не отдают организации долги, тем самым увеличивая дебиторскую задолженность, или из-за того, что на складе копится готовая продукция, которую не удается продать из-за низкого спроса.

Пассивы тоже могут расти не за счет собственных, а за счет заемных средств — это свидетельствует о том, что организации трудно самостоятельно финансировать свою деятельность. Уменьшение валюты баланса показывает, что снизились как активы, так и пассивы организации. В этом случае все более однозначно — как правило, это признак падения уровня деловой активности, снижения стоимости активов, вывода средств учредителями и инвесторами. Однако такое может произойти и в моменты обновления производственных мощностей.

Какой должна быть валюта баланса

- сделать дополнительные вклады в уставный капитал;

- получить кредит в банке;

- заключить с контрагентами соглашение о займе, отсрочке или рассрочке;

- докупить основные средства или провести их переоценку;

- расширить производство.

Как связаны обязательный аудит и валюта баланса

Организации, которые перечислены в ст. 5 Федерального закона «Об аудиторской деятельности» должны ежегодно проходить обязательный аудит.

Один из таких критериев — сумма активов бухгалтерского баланса на конец года, предшествовавшего отчетному. Это и есть валюта баланса по активу. Чтобы организация в 2021 году попала под обязательный аудит, валюта баланса по активу должна быть больше 400 млн рублей.

С 1 января 2021 года критерии обязательного аудита повысили, поэтому малый бизнес теперь может не проходить ежегодные проверки. Так, раньше аудит был обязательным уже если валюта баланса превышала 60 млн рублей.

Ведите бухгалтерский учет и формируйте бухгалтерскую отчетность в Контур.Бухгалтерии. Составляйте баланс, отчет о финрезультатах и другие формы и сразу сдавайте их в ФНС в электронном виде. А еще в сервисе можно заниматься кадровым учетом, проверять контрагентов и смотреть управленческие отчеты. Все новые пользователи получают 14 дней в подарок.

Источник: www.b-kontur.ru

Активы в балансе

Баланс можно назвать итогом работы бухгалтерии. Он не только показывает состояние дел в организации, но и доказывает, что ошибок в учете нет. Таким доказательством является то, что обе его части равны. Но как это происходит, что такое актив бухгалтерского баланса и что в него входит? Ищем ответы на вопросы вместе.

Любой бухгалтерский баланс состоит из двух равнозначных частей:

Эти части всегда должны быть равны друг другу, что и дало название отчету. В активе бухгалтеры отражают состояние имущества, денежных средств и задолженности контрагентов организации, пассив предназначен для отражения обязательств. В этом и состоит разница, если выразить ее в нескольких словах. Но мы постараемся разобраться с составом первой части подробнее.

Активная часть

Отчетная форма утверждена Приказом Минфина № 66н от 02.07.2010, но на самом деле понятие баланса гораздо шире. В бланке содержатся далеко не все счета, используемые в учете. Поэтому актив баланса — это сумма сразу многих счетов. В активе баланса отражаются всегда два раздела:

- Внеоборотные, которые являются долгосрочными.

- Оборотные или, иначе говоря, краткосрочные.

Суммарно все активы в балансе (строка 1600) всегда должны быть равны пассивам (строка 1700). Это связано с применением метода двойной записи. При этом внутри активной и пассивной частей одинаковых цифр чаще всего не бывает. Примечательно также то, что итог актива баланса должен быть правильным без финансового результата. Вне зависимости от того, что получилось у организации по итогам отчетного периода — прибыль или убытки, — их следует указывать в пассиве. К активам относятся только:

- остатки денежных средств на счетах и в кассе;

- основные средства (ОС);

- товарные и материальные остатки;

- нематериальные средства (НМС) и авторские права;

- вложения краткосрочные или долгосрочные;

- дебиторская задолженность.

Кстати, термин «базисный актив» к бухгалтерским никакого отношения не имеет. Этот термин связан с оборотом ценных бумаг и используется при составлении контрактов для подобного рода сделок. Вернемся к бухгалтерии и рассмотрим, в чем разница между внеоборотными и оборотными разделами, ведь к активу баланса относятся и те и другие.

Внеоборотные средства

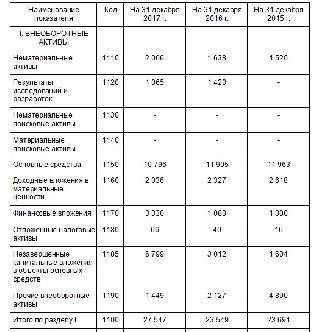

Те материальные ценности, которые не участвуют в ежедневном обороте организации, принято называть внеоборотными (ВА). В отчетном бланке им посвящен раздел 1, который в утвержденном Минфином варианте выглядит так:

Из названий строк видно, какие данные нужно указывать. Но их исчисление имеет свои особенности, в частности:

- для ОС нужно указывать только остаточную стоимость (разницу между сальдо по счетам 01 и 02). Аналогично для НА остаточную стоимость можно найти, если от сальдо по счету 04 отнять остаток по счету 05;

- материальные и нематериальные поисковые ресурсы указывают только организации, которые используют природные недра и ресурсы;

- доходные вложения в ценности — это разница между остатком по сч. 03 и 02;

- финансовые долгосрочные вложения дает сумма сальдо по счетам 55, 58 и 73. При этом перед суммированием из сальдо по счетам нужно отнять остаток по сч. 59;

- отложенные НА дает сальдо по сч. 09;

- строка прочих ВА зависит от специфики деятельности компании, в нее можно включить остатки по сч. 07, 15, 16 и 97.

Оборотные средства

Раздел 2 посвящен оборотным средствам (ОА), которые принимают участие в обороте, имеют высокую ликвидность и потому считаются краткосрочными. Выглядит этот раздел в бланке так:

В нем также каждая строчка имеет особенности определения данных:

- «Запасы» состоят из суммы остатков по сч. 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 46 и 97;

- «Дебиторская задолженность» — это сумма сальдо по сч. 60, 62, 66, 67, 68, 69, 70, 71, 73, 75 и 76. При этом из остатков по сч. 60 и 62 нужно отнять резерв по сч. 63. При этом в активе баланса отражается задолженность дебиторов, имеющая как краткосрочный, так и долгосрочный характер. Отдельно нужно выделить задолженность покупателей и заказчиков, для этого предназначены строки 1231 и 1234;

- «Краткосрочные финансовые вложения» — это средства, размещенные на срок менее года (сальдо по сч. 55, 58 (за минусом сч. 59) и 73);

- в показатель «Денежные средства и их эквиваленты» необходимо включать все деньги, размещенные в банках, за минусом депозитов.

Источник: ppt.ru