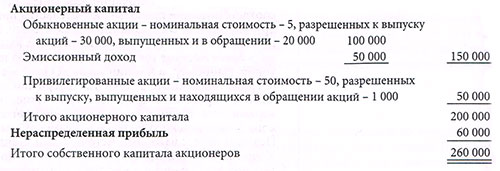

В балансе корпорации доля собственников называется собственным капиталом акционеров, как показано далее.

Обратите внимание, что раздел собственного капитала корпоративного баланса состоит из двух частей: (1) акционерного капитала и (2) нераспределенной прибыли. Акционерный капитал представляет собой первоначальные инвестиции акционеров в корпорацию. Нераспределенная прибыль — прибыль, полученная корпорацией с начала ведения коммерческой деятельности за вычетом убытков, дивидендов, либо переводов в акционерный капитал.

Во многих странах сумма нераспределенной прибыли является основой для подсчета максимально возможного распределения прошлых прибылей акционерам. Нераспределенная прибыль не является средствами, подлежащими распределению среди акционеров. Нераспределенная прибыль представляет собой прибыль, реинвестированную в корпорацию.

В соответствии с принципами полноты отражения информации в разделе «Акционерный капитал» собственного капитала акционеров корпоративного баланса содержится существенная информация об акционерном капитале корпорации: виды акций, их номинальная стоимость, количество акций, разрешенных к выпуску, количество акций, выпущенных и находящихся в обращении. Информация, содержащаяся в разделе «Акционерный капитал» собственного капитала акционеров, является предметом изучения остальной части этой главы. Подробное обсуждение нераспределенной прибыли дается в главе о прибыли и нераспределенной прибыли.

Compass — Финансы — Отчетность — 13 — Акционерный капитал

Акционерный капитал

Единицей собственности в корпорации является акция. Держатель акций получает сертификат акции, показывающий количество акций корпорации у данного акционера. Он может передавать свою собственность по своему усмотрению. Для передачи другому лицу владелец акции должен подписать сертификат акции и передать его секретарю корпорации.

В крупных корпорациях, прошедших листинг на специально учрежденных фондовых биржах, трудно вести учет акционеров. Такие корпорации выпускают миллионы акций, и в течение одного дня у нескольких тысяч акций могут меняться владельцы. Поэтому в таких корпорациях часто назначают независимых регистраторов и агентов по передаче, в роли которых обычно выступают банки или трастовые компании, выполняющие секретарские функции. Они отвечают за проведение передачи акций корпорации, ведение реестра акционеров, составление списка акционеров для собраний акционеров и выплату дивидендов.

При выпуске акций корпорации часто привлекают андеррайтеров, которые выступают посредниками между корпорациями и потенциальными вкладчиками. За гонорар, обычно составляющий менее одного процента от суммы продажи, андеррайтер обеспечивает реализацию акций. На счетах акционерного капитала и эмиссионного дохода корпорация учитывает сумму чистых поступлений от выпуска акций, т.е. сумму, уплаченную за акции покупателями, за вычетом гонорара андеррайтера, расходов по оплате услуг юристов и печати сертификатов, а также прочих затрат, непосредственно относимых на выпуск акций.

Уставный капитал акционерного общества. Минимальный уставный капитал АО, порядок и сроки оплаты.

Капитал, разрешенный к выпуску

В большинстве стран при обращении корпорации за разрешением на регистрацию в проекте устава должно быть указано максимальное число акций, которое корпорации позволено выпустить. Это количество представляет собой капитал, разрешенный к выпуску. Большинство корпораций получают разрешение на выпуск большего количества акций, чем необходимо на момент их создания. Это позволяет корпорации в дальнейшем выпустить еще акции, чтобы привлечь дополнительный капитал.

Например, если корпорация планирует расширять свою деятельность в будущем, то невыпущенные акции, разрешенные в уставе к выпуску, будут возможным источником капитала. Если весь разрешенный к выпуску капитал был выпущен сразу, то корпорации придется обратиться к государству за разрешением внести в устав изменения, связанные с увеличением в нем числа акций, разрешенных к выпуску.

В уставе также указывается номинал или номинальная стоимость тех акций, которые были разрешены к выпуску. Номинал, или номинальная стоимость, представляет собой произвольную величину, часто установленную законодательством, которая должна быть отпечатана на каждой акции. Эта стоимость отражается на счетах «Акционерного капитала» и представляет собой уставный капитал корпорации.

Уставный капитал равен количеству выпущенных акций, умноженному на их номинальную стоимость; он является минимальной суммой, которая может быть отражена в качестве акционерного капитала. Номинал, или номинальная стоимость, обычно несопоставима с рыночной или балансовой стоимостью акций. При создании корпорации в главном журнале может быть сделана проводка, показывающая количество и описание разрешенных к выпуску акций.

Выпущенный и находящийся в обращении капитал

Выпущенный капитал представляет собой акции, проданные или переданные акционерам другим способом. Например, корпорации разрешено выпустить 500 000 акций, но при этом корпорация может решить выпустить только 300 000 акций на момент организации корпорации. Держателям этих 300 000 акций принадлежит 100% имущества корпорации. Оставшиеся 200 000 акций являются невыпущенными. Они не дают никаких прав и привилегий, пока не будут выпущены.

Капитал в обращении — это акции, выпущенные и находящиеся в обращении. Акция не считается находящейся в обращении, если она была выкуплена выпустившей ее корпорацией или возвращена этой корпорации акционером. В таких случаях количество выпущенных акций будет больше количества акций, находящихся в обращении. Те выпущенные акции, которые были выкуплены и находятся в распоряжении корпорации, называются собственными акциями, выкупленными у акционеров, которые мы рассмотрим более подробно далее в этой главе.

Обыкновенные акции

Корпорация может выпускать два основных вида акций — обыкновенные и привилегированные. Если выпускается только один вид акций, то они называются обыкновенными. Обыкновенные акции являются остаточным собственным капиталом корпорации.

Это значит, что в случае ликвидации компании очередь удовлетворения претензий держателей обыкновенных акций наступает лишь после очереди всех кредиторов и держателей привилегированных акций. Поскольку обыкновенные акции обычно являются единственными акциями, дающими своим владельцам право голоса, они представляют собой способ контроля за деятельностью корпорации.

Источник: fin-accounting.ru

Активов, обязательств и акционерного капитала Объяснено

Видео: Активы, Обязательства, Капитал, Доходы, Расходы 2023

Согласование активов / обязательств — это стратегия, которая подразумевается снизить риск за счет продажи активов или денежных потоков с ожидаемыми потребностями ликвидности.

Узнать о финансировании долга и акционерного капитала

Вот обзор долгового финансирования и долевого финансирования для владельцев малого бизнеса , Узнайте о создании своего бизнеса с использованием обоих видов финансирования.

Местоположение активов — Что такое Местоположение активов

, Размещение ваших инвестиций в правильный тип учетной записи. Расположение активов — важное инвестиционное решение, которое повлияет на вашу прибыль.

Источник: ru.travelcashinc.com

Акционерный капитал простыми словами

Суть акционерной формы хозяйствования заключается в объединении капиталов. Акционерное общество привлекает денежные средства различных инвесторов через покупку акций. Из средств, полученных от выпуска и реализации ценных бумаг, и вкладов учредителей формируется акционерный капитал АО. Под акционерным капиталом подразумевается собственный капитал АО, представляющий собой совокупность всех финансовых ресурсов компании. Он используется для осуществления масштабных проектов, например, строительство железных дорог, морских судов, каналов и т. д., где не хватает индивидуальных капиталов даже при использовании банковских кредитов.

Что это такое

Акционерным называют капитал организации, формирующийся вследствие выпуска акций этой организацией. Данный термин применяется для обозначения капитала акционерного общества, ведь он напрямую связан с акционерным обществом и не может существовать без него. Акционерное общество (АО) – разновидность формы собственности, объединяющая собственное имущество и деньги в уставный капитал, который разделяют на равные части, и закрепляют ценными бумагами (акциями). Такие организации образуются для того, чтобы удовлетворить общественные потребности и извлечь прибыль.

У акционерного общества есть свой уставный капитал, который также называют акционерным, т. к. его размер определяется уставом предприятия. Помимо этого, акционерный капитал можно назвать разрешённым либо номинальным капиталом, он представляет собой собственность компании. Акционерный капитал – это разница между совокупными активами и совокупными обязательствами. Его источниками являются средства участников АО (учредителей) и финансовые результаты деятельности организации. Подытожив всё вышесказанное, можно заключить, что акционерным капиталом считаются денежные средства АО.

Существует два способа формирования акционерного капитала:

- Единовременное учредительство. Во время регистрации АО должно иметь определённый уставный капитал, соответствующий требованиям законодательства.

- Последовательное учредительство. Во время регистрации АО законом не устанавливаются какие-либо обязательные требования к размеру уставного капитала.

АО самостоятельно устанавливает минимальный размер уставного капитала, однако, он не должен быть ниже определённого законом уровня. Согласно законодательству наименьший размер уставного капитала в случае с открытыми АО равняется 1 000 минимальных заработных плат, а с закрытыми АО – 100 минимальных зарплат. АО должно быть заинтересовано в наибольшем размере уставного капитала, т. к. это способствует сохранению стабильного положения на рынке, повышению уровня доверия со стороны кредиторов и несёт в себе ещё множество других преимуществ, свойственных крупному производству.

Структура

Акционерный капитал, как показатель бухгалтерской отчётности, включает в себя следующие капиталы:

- Уставный (оплаченный акционерный капитал).

- Добавочный (сформированный при переоценке активов, получении эмиссионных доходов, а также безвозмездно полученных ценностей).

- Резервный (резервный фонд, созданный из чистой прибыли, фонда потребления и т. д.).

- Нераспределённую прибыль (формируется за счёт эффективной работы компании, остаётся в её распоряжении).

Виды

Акционерный капитал может быть:

- собственным, когда осуществляется выпуск и реализация ценных бумаг из уже имеющихся собственных средств. В некоторой степени напоминает водоворот. Часть такой прибыли пойдёт на выплату ежегодных дивидендов держателям акций, но только после оплаты налогов и выдачи зарплат;

- заёмным, т. е. сформированным благодаря займу денежных средств. Он может представлять собой как банковский кредит, так и ссуду.

По отношению к уставному капиталу АО различают следующие акции:

- Размещённые, выпущенные АО и приобретённые его акционерами. Из номинальной стоимости таких акций образуется уставный капитал АО в данное время.

- Объявленные, которые АО может размещать добавочно к уже размещённым ранее акциям. Их номинальная стоимость представляет собой границы возможного увеличения уставного капитала, установленные в уставе собранием акционеров на текущий период времени.

- Дополнительные. Являются частью объявленных акций, которые АО решило разместить на рынке. Это часть номинальной стоимости объявленных акций, на величину которой будет увеличен уставный капитал АО по окончании процесса их эмиссии и перерегистрации устава.

Акционерные общества вправе осуществлять выпуск акций различных видов. В итоге у каждого АО может быть разная структура уставного капитала, который, в свою очередь, формируется из номинальных стоимостей всех размещённых и выпущенных АО акций. Сюда входят не только привилегированные, но и обыкновенные акции.

Назначение и формула рентабельности

Акционерный капитал нужно рассматривать как один из важных рыночных показателей для АО, чьи будущие корпоративные действия бывают тесно связаны с состоянием и размером его уставного капитала, который очень важен, т. к. он позволяет:

- контролировать долю привилегированных размещённых акций и стоимость чистых активов;

- проводить эмиссии (дополнительных акций и облигаций);

- определить наибольший объём размещённых акций, приобретаемых обществом;

- определить наименьший объём резервного фонда.

Формулу рентабельности акционерного капитала можно выразить следующим образом: Чистая прибыль / Акционерный капитал.

Для преумножения капитала подобной формы собственности, необходимо применение эффективной системы по управлению такой компанией и не менее эффективной схемы по контролю над управлением.

Способы увеличения

Для увеличения акционерного капитала используют:

- Выпуск новых акций. Акционер наделён правом сохранения своей доли собственности компании, которая определяется соразмерно принадлежащим ему акциям. В случае очередной эмиссии акционеры могут воспользоваться правом преимущественного приобретения новых акций по льготной цене. Акционеры могут как приобретать эти ценные бумаги, так и передавать право преимущественного приобретения иным лицам, например, существующим или же потенциальным инвесторам. Если компания решила выпускать новые акции, ей предстоят затраты на:

- создание бланков сертификатов акций;

- рекламу;

- комиссию посредникам и многое другое.

Расходы, возникшие из-за эмиссии новых акций, способствуют уменьшению прибыли, оставшейся в распоряжении организации, часть которой распределяется между акционерами в виде дивидендов. Становится очевидным, что из-за уменьшения прибыли могут уменьшиться дивиденды. Для покрытия эмиссионных расходов необходимо повысить рентабельность новых инвестиций, а для этого привлекаются денежные средства.

- Эмиссионную премию. Это разница между ценой эмиссии (ценой реализации) и номинальной стоимостью акции. Повышение цены реализации акций в сравнении с номинальной стоимостью способствует увеличению ликвидных средств организации. Дополнительные денежные средства инвестируют в деятельность компании.

- Распределение бесплатных акций. Оно происходит благодаря резервам в составе собственного капитала: статья «резервы» уменьшится, а статья «акционерный капитал» увеличится на сумму бесплатно распределяемых акций. Акционер может уступать (продавать) своё право приобретения бесплатных акций другим лицам.

- Конверсию ценных бумаг. Когда компания не может вовремя и полностью выплатить свои долги поставщикам, кредиторам, а также владельцам облигаций или привилегированных акций, можно использовать конверсию долга в простые акции. Под конверсией долга в простые акции подразумевается трансформация заёмного капитала в собственный без проведения внешних операций (в отличие от обмена, в случае с которым ценные бумаги данной компании могут быть обменяны на ценные бумаги другого предприятия). Из-за происходящего при этом уменьшения доли заёмного и увеличения доли собственного капитала зависимость предприятия от внешних источников финансирования ослабевает, что оказывает положительное влияние на её финансовое положение.

Когда срочно понадобились деньги на внезапные расходы, и взять кредит в банке не получается, можно получить займ на карту. Преимуществами кредита на карту является быстрота оформления без подтверждения дохода, достаточно предоставить паспорт и номер мобильного телефона.

Источник: vfinansah.com