Не так давно, следуя изменениям законодательства, в 1С: Бухгалтерии государственного учреждения 8 ред.1.0 произошли изменения, и несколько документов, предназначенных для корректировки параметров амортизации, перестали использоваться. Какие же документы теперь нужно использовать вместо устаревших?

Итак, документ «Изменение параметров амортизации» устарел (рис.1), и теперь необходимая информация вносится разными документами, все зависит от ее вида.

Для того, чтобы изменить порядок погашения стоимости, а также способ начисления амортизации и срок полезного использования, применяется документ «Изменение стоимости, амортизации ОС и НМА». В документе несколько видов операций (рис.2).

Рассмотрим первую операцию. Нередко возникает ситуация, когда в силу различных причин (ошибка при приеме основного средства к учету, выявление ошибок при проведении инвентаризации) бывает установлено, что срок полезного использования основного средства указан неверно. Операция «Изменение амортизации (106, 109, 401.20 – 104)» позволяет скорректировать срок полезного использования, а также сумму амортизации, которая изменилась при исправлении ОКОФ. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты (рис. 3):

арифметически дегрессивная и линейная амортизация

- Операция — Изменение амортизации (106, 109, 401.20 – 104) задает реквизиты табличной части закладки Основные средства.

- Первичный документ (Вид документа, Номер, от) — данные документа-основания.

- КФО, вид НФА — параметры отбора объектов в табличную часть документа.

- В поле Отбор по гиперссылке можно задать дополнительные условия отбора объектов.

- Вид движения НФА — значение, необходимое для отражения оборота по изменению суммы амортизации в форме регламентированной отчетности 0503768 «Сведения о движении нефинансовых активов». Рекомендуем указать значение Прочее изменение.

На закладке Основные средства следует подобрать в таблицу объекты ОС (кнопки , Подбор или Заполнить), срок полезного использования которых требуется уточнить.

- По объекту будут указаны данные в подстроках до изменения: и после изменения:.

- В подстроке после изменения: следует установить верный Срок полезного использования и Сумму амортизации, которая должна быть начислена за период, в котором был произведен неверный расчет.

В примере изменен срок и сумма амортизации. Проводки, сформированные документом, представлены на рис.4

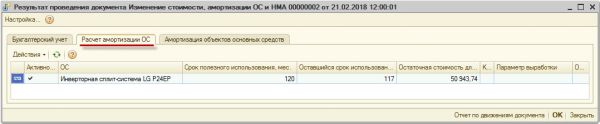

Новый срок полезного использования, оставшийся срок полезного использования и остаточная стоимость объекта ОС на дату документа «Изменение стоимости, амортизации ОС и НМА» записывается в регистр сведений «Расчет амортизации ОС» для дальнейшего начисления амортизации по измененным условиям (рис.5).

Амортизация способом уменьшаемого остатка

Изменение срока полезного использования, расчета амортизации ОС отразится в инвентарной карточке (рис. 6), которую можно распечатать:

- из режима просмотра элемента справочника Основные средства, НМА, НПА;

- с помощью обработки Групповая печать инвентарных карточек (ОС, НМА, НПА — Отчеты по ОС, НМА, НПА).

Начиная с месяца обнаружения и исправления ошибки в данных бухгалтерского учета, амортизация будет рассчитываться по новым заданным параметрам (рис. 7).

Следующая операция «Изменение стоимости (101, 102 – 106, 401.10), амортизации (106, 109, 401.20 – 104)» (рис. 8) применяется для доначисления амортизации до 100% балансовой стоимости по объектам ОС (НМА), по которым способ начисления амортизации был изменен на «100% при вводе в эксплуатацию».

В документе обязательно указываем КФО (код финансового обеспечения), на котором учитывается основное средство.

В табличной части можно изменить срок полезного использования, порядок погашения стоимости, способ начисления амортизации, балансовую стоимость и сумму амортизации.

Операция «Изменение стоимости (401.10 – 101, 102), амортизации (104 – 101, 102)» (рис. 9) применяется для отражения ликвидации части объекта ОС (НМА).

Заполняем счет доходов, на который будет отнесена сумма от ликвидации. Изменяем балансовую стоимость и после этого нажимаем кнопку «Пересчитать амортизацию».

С какой даты начислять новую амортизацию после модернизации, если остаточная стоимость увеличилась, а срок полезного использования ОС не изменился?

О. Я. Решетова

автор ответа, консультант Аскон по трудовому праву и бухгалтерскому учету в бюджетных организациях

Вопрос

В Федеральном бюджетном учреждении была проведена модернизация основного средства. Срок полезного использования основного средства после модернизации не изменился, амортизация начисляется линейным способом, остаточная стоимость увеличилась на сумму произведенных работ по модернизации. Вопрос: с какого месяца начислять новую амортизацию в бухгалтерском учете после модернизации?

Ответ

Начинать амортизацию модернизированного объекта основных средств необходимо с даты изменения его стоимости, то есть с даты окончания работ по модернизации.

Обоснование

По Вашему вопросу в СПС КонсультантПлюс размещены следующие материалы:

Извлечение из: Путеводитель. Восстановление основных средств в учреждении (КонсультантПлюс, 2021)

. 4.2. Как рассчитать в бухгалтерском (бюджетном) учете амортизацию после проведения работ

В течение срока полезного использования основного средства начисление амортизации по нему не приостанавливайте (п. 34 Федерального стандарта N 257н).

Амортизацию после проведения работ рассчитайте следующим образом.

Если срок полезного использования объекта остался прежним, начисление амортизации продолжайте по норме, которая была определена при введении этого основного средства в эксплуатацию, до полного погашения измененной первоначальной стоимости.

Если срок полезного использования объекта увеличился, амортизацию начисляйте ежемесячно в размере 1/12 годовой суммы. Годовую сумму амортизации рассчитайте начиная с месяца, в котором был изменен срок полезного использования. При расчете учитывайте остаточную стоимость объекта на дату изменения срока полезного использования и уточненную норму амортизации. Норму исчислите исходя из оставшегося срока полезного использования на дату его изменения (п. 85 Инструкции N 157н).

Если основное средство полностью амортизировано, после проведения работ увеличьте первоначальную стоимость основного средства. Соответственно, остаточная стоимость основного средства будет равна сумме расходов по таким работам. Амортизацию по такому объекту рассчитайте исходя из остаточной стоимости амортизируемого объекта на дату изменения срока полезного использования и уточненной нормы амортизации, исчисленной с учетом оставшегося срока полезного использования на дату его изменения (п. 85 Инструкции N 157н).

. В течение срока полезного использования основного средства начисление амортизации по нему не приостанавливайте (п. 34 Федерального стандарта N 257н).

Амортизацию рассчитайте следующим образом.

Если срок полезного использования по основному средству остался прежним. Начисление амортизации продолжайте по норме, которая была определена при введении этого объекта в эксплуатацию, до полного погашения измененной первоначальной стоимости.

Пример расчета амортизации линейным методом

В сентябре проведена модернизация объекта. Объект относится к третьей амортизационной группе, установленный срок полезного использования равен 5 годам (60 месяцам). Первоначальная стоимость объекта до модернизации составляла 480 000 руб. К моменту проведения модернизации объект находился в эксплуатации 4 года (48 месяцев), амортизация была начислена в сумме 384 000 руб.

Стоимость проведенных работ по модернизации составила 120 000 руб. На основании решения комиссии учреждения срок эксплуатации объекта после завершения его модернизации не изменен. Амортизация будет начисляться исходя из оставшегося срока полезного использования, равного 12 месяцам (60 мес. — 48 мес.).

Ежемесячная сумма амортизации равна 18 000 руб. ((480 000 руб. — 384 000 + 120 000) / 12 мес.).

Если срок полезного использования по основному средству увеличился. Амортизацию начисляйте ежемесячно в размере 1/12 годовой суммы. Годовую сумму амортизации рассчитайте, начиная с месяца, в котором был изменен срок полезного использования. При расчете учитывайте остаточную стоимость объекта на дату изменения срока полезного использования и уточненную норму амортизации.

Норму исчислите исходя из оставшегося срока полезного использования на дату его изменения (п. 85 Инструкции N 157н).

Пример расчета амортизации линейным методом

В сентябре проведена модернизация объекта. Объект относится к третьей амортизационной группе, установленный срок полезного использования равен 5 годам (60 месяцам). Первоначальная стоимость объекта до модернизации составляла 480 000 руб. К моменту проведения модернизации объект находился в эксплуатации 4 года (48 месяцев), амортизация была начислена в сумме 384 000 руб.

Стоимость проведенных работ по модернизации составила 120 000 руб. На основании решения комиссии учреждения срок эксплуатации объекта увеличен на 2 года.

Оставшийся срок полезного использования объекта составит 3 года (5 лет — 4 года + 2 года).

Ежемесячная сумма амортизации равна 6 000 руб. ((480 000 руб. — 384 000 + 120 000) / (3 года x 12 мес.)).

О. Я. Решетова

автор ответа, консультант Аскон по трудовому праву и бухгалтерскому учету в бюджетных организациях

#Бюджетник #Бухгалтерский и налоговый учет в организации бюджетной сферы

Источник: www.ascon-spb.ru

Накопленная амортизация, в чем она состоит, как она рассчитывается, примеры

накопленная амортизация это общая сумма расходов на амортизацию, выделенных конкретному активу с момента его первого использования. Это счет актива, но отрицательный, который амортизирует остаток счета актива, с которым он связан. Это будет счет, называемый контр-активами.

Накопленная амортизация связана со встроенными активами, такими как здания, машины, офисное оборудование, мебель, аксессуары, транспортные средства и т. Д..

Первоначальная стоимость актива известна как его валовая стоимость, а первоначальная стоимость актива за вычетом накопленной амортизации известна как его чистая стоимость или балансовая стоимость..

Поэтому балансовая стоимость актива в балансе представляет собой разницу между его покупной ценой и накопленной амортизацией..

Накопленная амортизация — это общая амортизация основного средства, которая была отнесена на расходы с момента приобретения актива и предоставления его в пользование..

Сумма накопленной амортизации актива со временем будет увеличиваться, поскольку амортизация по-прежнему начисляется на актив.

- 1 контр-активный аккаунт

- 2 Что такое накопленная амортизация??

- 2.1 Управление бухгалтерским учетом

- 2.2 Окончательный процесс

- 2.3 Рыночная стоимость активов

- 3.1 Метод прямой линии

- 3.2 Расчет накопленной амортизации

- 3.3 Бухгалтерский учет дела

- 4.1 Пример 1

- 4.2 Пример 2

Контр-активный счет

Счет накопленной амортизации — это счет актива с кредитным балансом, также известный как счет контр-актива..

Это означает, что оно отражается в балансе как уменьшение валовой суммы основных средств, о которых было сообщено. Он зачисляется, когда расходы на амортизацию регистрируются в каждом отчетном периоде.

Что такое накопленная амортизация??

Капитализированные активы — это активы, стоимость которых превышает один год, и правила бухгалтерского учета предписывают, чтобы расходы и продажи регистрировались в том периоде, в котором они были понесены..

В качестве решения этой проблемы регистрации капитализированных активов бухгалтеры используют процесс, называемый амортизацией..

Накопленная амортизация актуальна для капитализированных активов. Другой тип актива — оперативный, который используется в том же году, в котором он был приобретен, поскольку он обычно продается или используется в течение одного года с момента покупки..

На амортизацию расходуется часть стоимости актива в том году, в котором он был приобретен, и на весь оставшийся срок службы актива. Накопленная амортизация представляет собой общую сумму амортизации актива в течение срока полезного использования актива..

Управление бухгалтерским учетом

Когда амортизационные расходы регистрируются для организации, эта же сумма также зачисляется на накопленный амортизационный счет, что позволяет компании показывать как стоимость актива, так и общую амортизацию актива. Это также показывает чистую балансовую стоимость актива в балансе.

Сумма накопленной амортизации используется для определения балансовой стоимости основных средств. Например, грузовой автомобиль стоимостью 50 000 долларов США и накопленной амортизацией в 31 000 долларов США будет иметь балансовую стоимость 19 000 долларов США..

Финансовые аналитики будут создавать график амортизации при выполнении финансовых моделей, чтобы отслеживать общую амортизацию в течение срока службы актива..

В отличие от обычного счета актива, зачисление на счет противо актива увеличивает его стоимость. С другой стороны, дебет уменьшает свою стоимость.

Окончательный процесс

Компания покупает и сохраняет актив в балансе до тех пор, пока его балансовая стоимость не будет соответствовать его стоимости восстановления.

Накопленная амортизация каждого основного средства не может превышать стоимость актива. Если актив остается в использовании после того, как его стоимость была полностью амортизирована, стоимость актива и его накопленная амортизация останутся на счетах главной книги, а расходы на амортизацию будут прекращены..

Когда актив окончательно отозван, сумма возвращается на накопленный счет амортизации, связанный с этим активом. Это также делается с первоначальной стоимостью актива, что исключает любую запись актива на балансе компании..

Если это снижение не будет завершено, компания будет постепенно накапливать большую сумму валовых затрат и накопленную амортизацию основных средств в своем балансе.

Рыночная стоимость активов

Важно отметить, что балансовая стоимость актива не указывает на рыночную стоимость актива. Это потому, что амортизация это просто метод присвоения.

Когда накопленная амортизация компании высока, ее чистая балансовая стоимость может быть ниже фактической рыночной стоимости компании, что означает, что компания может быть переоценена..

Аналогичным образом, если накопленная амортизация компании является низкой, ее чистая балансовая стоимость может быть выше реальной рыночной стоимости, а компания может быть недооценена..

Несоответствие подчеркивает очень важный аспект накопленной амортизации: он не отражает истинные потери в рыночной стоимости актива (или компании).

Как рассчитывается?

Со временем активы, принадлежащие компании, теряют ценность, что называется амортизацией. Поскольку стоимость этих активов со временем уменьшается, амортизированная сумма отражается как расход в балансе.

Определение ежемесячной накопленной амортизации актива зависит от срока полезного использования актива. Это также зависит от метода учета, который вы выбрали для использования.

Метод прямой линии

При использовании линейного метода выбирается амортизация актива на равную сумму за каждый год в течение срока его полезного использования. Это шаги для расчета ежемесячной линейной амортизации:

Сначала вычтите стоимость восстановления актива из его стоимости, чтобы определить сумму, которая может быть амортизирована:

Общая амортизация = Стоимость активов — Восстановительная стоимость.

Затем полученная сумма делится на количество лет полезного срока службы актива:

Годовая амортизация = Общая амортизация / Срок полезного использования актива.

Наконец, деление этой суммы на 12 приведет к ежемесячной амортизации актива:

Ежемесячная амортизация = годовая амортизация / 12.

Расчет накопленной амортизации

Расчет накопленной амортизации — это простой вопрос выполнения расчета амортизации для основного средства с даты его приобретения до даты выбытия..

Однако полезно выполнить выборочную проверку расчета сумм амортизации, которые были записаны в Главной книге в течение срока службы актива, чтобы убедиться, что этот же расчет использовался для записи базовой операции амортизации..

Бухгалтерский учет

Например, ABC International покупает станок за 100 000 долларов, который регистрируется на счете основных средств Machineries..

По оценкам ABC, срок службы машины составляет 10 лет, а стоимость восстановления не будет. По этой причине он будет взимать 10 000 долл. США в виде амортизационных расходов в год в течение 10 лет. Годовая запись, которая показывает зачисление на накопленный амортизационный счет:

Через 10 лет ABC забирает машину и записывает следующую запись, чтобы исключить как актив, так и связанную с ним накопленную амортизацию из своих учетных записей:

Накопленная амортизация является ключевым компонентом бухгалтерского баланса и ключевым компонентом чистой балансовой стоимости. Чистая балансовая стоимость — это стоимость, с которой компания учитывает актив в своем балансе. Он равен стоимости актива за вычетом накопленной амортизации.

примеров

Расходы на амортизацию по прямой линии рассчитываются путем деления разницы между стоимостью актива и его восстановительной стоимостью между сроком полезного использования актива.

Пример 1

В этом примере стоимость актива является покупной ценой. Восстановительная стоимость — это стоимость актива в конце срока его полезного использования, также называемая стоимостью лома. Срок полезного использования — это количество лет, которое актив должен обеспечить.

Компания А приобретает единицу оборудования со сроком полезного использования 10 лет за 110 000 долларов США. По окончании срока службы оборудование имеет стоимость восстановления 10 000 долларов США..

Команда будет приносить пользу компании в течение следующих 10 лет. В этом смысле аналитики должны потратить стоимость оборудования в ближайшие 10 лет.

Прямая амортизация рассчитывается как 110 000 долл. США минус 10 000 долл. США, поделенное на 10 лет или 10 000 долл. США в год. Это означает, что компания будет амортизировать 10 000 долларов в течение следующих 10 лет, пока балансовая стоимость актива не составит 10 000 долларов..

Каждый год счет против актива, называемый накопленной амортизацией, увеличивается на 10 000 долларов США. Например, по истечении пяти лет ежегодные расходы на амортизацию по-прежнему будут составлять 10 000 долл. США, но накопленная амортизация увеличится до 50 000 долл. США..

заключение

Накопленная амортизация является накопительным счетом. Он зачисляется каждый год, так как стоимость актива амортизируется. Это остается в бухгалтерских книгах, пока актив не продан.

Важно учитывать, что накопленная амортизация не может быть больше стоимости актива. Это даже если актив все еще используется после истечения срока его полезного использования.

Пример 2

Предположим, что компания XYZ купила машину за 100 000 долларов три года назад. Машина обесценивается на 10000 долларов в год. Таким образом, накопленная амортизация, записанная для станка:

Накопленная амортизация = 10 000 долл. США (амортизация за 1 год) + 10 000 долл. США (амортизация за 2 год) + 10 000 долл. США (амортизация за 3 год) = 30 000 долл. США.

Затем компания XYZ запишет чистую балансовую стоимость машины следующим образом:

Чистая балансовая стоимость = 100 000 долл. США, покупная цена — 30 000 долл. США, накопленная амортизация = 70 000 долл. США..

ссылки

- Investopedia (2018). Накопленная амортизация Взято из: investopedia.com.

- Гарольд Аверкамп (2018). Что такое накопленная амортизация? Тренер по бухгалтерскому учету. Взято из: accountingcoach.com.

- Стивен Брэгг (2017). Накопленная амортизация. Инструменты бухгалтерского учета. Взято из: accountingtools.com.

- Инвестиции Ответы (2018). Накопленная амортизация Взято из: investinganswers.com.

- МФК (2018). Что такое накопленная амортизация? Взято из: corporatefinanceinstitute.com.

- Пестрый дурак (2018). Как рассчитать ежемесячный накопленный износ. Взято с: fool.com.

Источник: ru.thpanorama.com