Аннотация: в данной статье рассмотрены информационные возможности бухгалтерского баланса в анализе финансового положения организации. Изучены элементы, характеризующие финансовое состояние организации. Определена основная цель анализа бухгалтерского баланса. Исследованы основные направления анализа финансового положения. Обозначена основная роль бухгалтерского баланса при анализе финансового положения.

Abstract: in this article the information possibilities of the balance sheet in the analysis of a financial position of the organization are considered. The elements characterizing a financial condition of the organization are studied. The main objective of the analysis of the balance sheet is revealed. The main directions of the analysis of a financial position are investigated. The main role of the balance sheet is designated in the analysis of a financial position.

Ключевые слова: бухгалтерский баланс, финансовое положение, анализ, активы, обязательства, капитал.

Keywords: balance sheet, financial position, analysis, assets, obligations, capital.

Оценка эффективности использования финансовых ресурсов

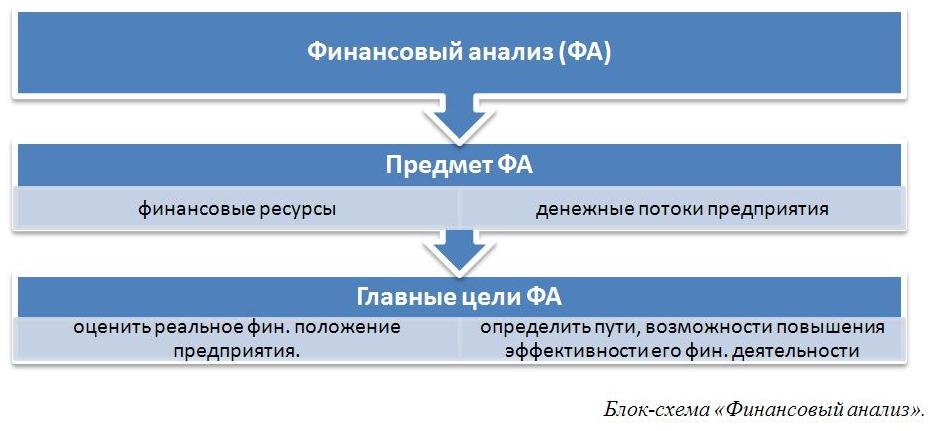

В условиях рыночной экономики бухгалтерская отчетность организации является основным средством коммуникации и важнейшим элементом информационного обеспечения финансового анализа. Одной из таких форм является бухгалтерский баланс [4].

Бухгалтерский баланс – одна из основных форм бухгалтерской (финансовой) отчетности. Бухгалтерский баланс характеризует финансовое положение организации на отчетную дату, раскрывает информацию о содержании и структуре имущества, которое принадлежит организации, и источниках его образования в денежном измерении. С одной стороны, он является одной из форм периодической и годовой отчетности, которая позволяет принимать обоснованные решения. С другой стороны, бухгалтерский баланс — часть метода бухгалтерского учета.

Элементами, характеризующими финансовое положение организации, являются активы, обязательства и капитал. Активы представляют собой имущество, которое принадлежит организации, контролируется им в результате прошлых событий (операций) и может принести экономические выгоды будущем. Обязательства — это текущая задолженность организации, являющиеся следствием прошлых событий (операций) и урегулирование которой приводит к оттоку активов. Капитал – это вклады собственников (участников) организации и накопленная прибыль в процессе ее деятельности.

В настоящее время существует множество методических подходов к оценке финансового состояния организации. Существующие подходы, несмотря на свое многообразие, по содержанию не противоречат, а скорее дополняют и обогащают друг друга [1].

Анализ бухгалтерского баланса организации осуществляется с целью повышения эффективности и качества управления финансовом положением организации для привлечения отечественных и зарубежных контрагентов на основе предоставления полной, достоверной и необходимой информации для заинтересованных пользователей (кредиторов, инвесторов).

Алешко Е.В. Экономический анализ финансово-хозяйственной деятельности медицинской организации

Все субъекты рыночных отношений заинтересованы в однозначной оценке финансового состояния организации. Получить такую оценку, по- мнению О. И. Авериной, профессора кафедры бухгалтерского учета, анализа и аудита МГУ им. Н. П. Огарева, возможно лишь используя достаточно глубоко проработанную методику финансового анализа, представляющую собой комплекс аналитических процедур, структурированных в соответствии с целями и задачами анализа, с использованием различных критериев и нормативов для сравнения и принятия решений [2].

При анализе финансового положения организации бухгалтерский баланс невозможно использовать обособленно от других форм бухгалтерской (финансовой) отчетности, которые детализируют отдельные показатели.

Основными этапами анализа финансового положения организации являются:

- Анализ состава, структуры и динамики имущества организации и источников его образования;

- Анализ ликвидности и платежеспособности;

- Анализ финансовой устойчивости;

- Анализ деловой активности организации.

Стабильность финансового положения организации зависит от рациональности вложения ресурсов в активы, поэтому анализ начинают с оценки состава и структуры имущества и источников его образования, а также выявления и исследования факторов, оказывающих влияние на изменение финансового состояния организации. На первом этапе определяют абсолютные и относительные отклонения в составе показателей по отдельным статьям бухгалтерского баланса, рассчитывают темпы роста и прироста существенных статей, а также удельный вес наиболее существенных статей актива и пассива бухгалтерского баланса. Все анализируемые данные рассматриваются в динамике за несколько лет для выявления тенденций развития организации.

Анализ ликвидности бухгалтерского баланса осуществляется с целью определения кредитоспособности организации, а именно его способности своевременно и в полном размере рассчитываться по своим обязательствам. Ликвидность бухгалтерского баланса – это способность организации погашать свои краткосрочные обязательства посредством реализации своих текущих активов. На данном этапе осуществляют сравнение показателей актива, сгруппированных по принципу возрастающей ликвидности (так как в первом разделе бухгалтерского баланса «Внеоборотные активы» показывают недвижимое имущество, которое практически до конца своего существования сохраняет первоначальную форму) с показателями пассива, сгруппированных по срокам из погашения и расположенных в порядке возрастания сроков погашения. При этом осуществляют расчет общепринятых коэффициентов ликвидности: текущей, быстрой и абсолютной ликвидности. Ликвидность бухгалтерского баланса является ведущим критерием оценки платежеспособности организации.

Финансовая устойчивость является одним из важных показателей стабильности финансового положения организации. Финансовая устойчивость – это способность организации свободно распоряжаться своими денежными ресурсами и эффективно их использовать. Анализ финансовой устойчивости организации осуществляется на основе расчета абсолютных и относительных показателей. Характеристика относительных показателей финансовой устойчивости организации представлена в таблице 1.

Характеристика относительных показателей финансовой устойчивости организации

Анализ деловой активности (оборачиваемости) организации предоставляет возможность оценить достижение ее постеленных целей, т.е. оценить насколько эффективно развивается организация и использует свои ресурсы в процессе своей деятельности. Используя данные бухгалтерского баланса и отчета о финансовых результатах рассчитываю и анализируют показатели деловой активности (оборачиваемости): коэффициенты оборачиваемости и показатели периода оборота. На основании расчетов делают выводы о времени оборота ресурсов организации, вложенных в запасы и определяют резервы уменьшения потребности в оборотных активах в результате оптимизации запасов и привлечения дополнительных источников финансирования.

В заключение можно сделать вывод о том, что бухгалтерский баланс играет ведущую роль в анализе финансового положения организации, так как является основным источником информации для его осуществления за ряд лет. Информация бухгалтерского баланса собственникам (участникам) организации, так и заинтересованным пользователям позволяет дать реальную оценку финансового состояния организации.

Библиографический список

1. Аверина О. И. Мониторинг как метод экспресс-анализа финансового состояния организации // Экономический анализ: теория и практика. — 2013. — № 48 (351). — С. 24-31.

2. Аверина О. И. Оценка методических подходов к выявлению признаков банкротства и анализу финансового состояния // Вестник Волжского университета им. В. Н. Татищева. – 2015. — № 3 (34). – С. 68-76.

3. Горбунова Н. В. Динамическая оценка финансовой устойчивости публичного акционерного общества // Дискуссия. – 2016. — № 8. – С. 27-31

4. Макарова Л. М., Чекалдаева Ю. А. Особенности предоставления показателей баланса в отечественной и зарубежной практике // Системное управление. – 2015. – С.11

5. Моисеева А. С., Челмакина Л. А. Анализ деловой активности // Огарев-Online. – 2014. — № 21 (35), С.4

6. Моисеева И. М., Челмакина Л. А. Основные направления анализа финансового состояния и пути его совершенствования. – Системное управление. – 2013. — № 2 (19). – С.27

Источник: edrj.ru

Финансовый анализ предприятия по балансу

Привет, на связи Василий Жданов в статье рассмотрим как провести финансовый анализ организации по балансу. Финансовый анализ предприятия предполагает, помимо прочего, анализ бух. баланса. Собственно бух. баланс – одна из ключевых составляющих бухгалтерской отчетности предприятия.

Его главное назначение – определение, характеристика имущественного и финансового положения предприятия в денежном выражении (денежной оценке) на конкретную отчетную дату. Термин имеет латинские корни, и в переводе с «bilanx» означает « имеющий две весовые чаши». Т. е. указывает на равновесие.

На сегодня экономисты используют форму № 1 бух. баланса. Именно так его чаще всего называют. Хотя в действительности данная форма идентифицируется по ОКУД 0710001. Среди иностранных организаций, работающих на территории РФ, встречается еще одно название бух. баланса – «балансовый лист» (англ. – balance sheet).

Как бы там ни было, актуальная форма № 1 бух. баланса утверждена Приказом Минфина РФ № 66н от 02.07.2010 и используется на текущий момент всеми организациями, кроме кредитных. Современный бух. баланс включает три части и, соответственно, содержит сведения об активах, пассивах, капитале.

В целом фин. анализ охватывает все показатели, которые характеризуют статику, динамику финансового положения предприятия. Анализ проводится непосредственно по самому бух. балансу, без внесения изменений в состав его статей. В процессе выясняется:

- динамика, структура бух. баланса на соответствующий период;

- структура, действительное состояние активов, пассивов;

- оценка финансовой устойчивости предприятия;

- является ли ликвидным бух. баланс;

- уровень платежеспособности предприятия;

- характеристика его деловой активности.

Как принято, проводится вертикальный и горизонтальный анализ показателей. Оба вида анализа разнятся, но взаимодополняют друг друга. Изначально первичному анализу подвергается структура отчетности, динамика абсолютных показателей, ее составляющих.

Так постепенно переходят к вертикальному анализу, т. е. к исследованию относительных показателей. Это значит, что изучению подлежит удельный вес каждой балансовой статьи в итоге. Так отслеживаются все происходящие структурные изменения по составу активов, осуществляется сравнительный анализ с учетом отраслевой принадлежности предприятия и прочих типичных характеристик.

Основные составляющие финансового анализа по бух. балансу

Подытоживая, следует обратить внимание еще раз на тот факт, что в рамках финансового анализа проводится объективная оценка платежеспособности, инвестирования, финансовой стабильности, эффективной деятельности, деловой активности предприятия. Таким путем постигается суть его финансовой деятельности.

Финансовый анализ включает анализ: абсолютных и относительных показателей, фин. состояния и устойчивости, ликвидности бух. баланса, фин. состоятельности предприятия, эффективности использования капитала.

Главными информаторами, источниками, используемыми при исследованиях, является бух. баланс, а также фин. отчет о прибыли и убытках.

Важно! Следует помнить, что на текущий момент предприятия автономно детализируют соответствующие показатели по статьям отчетности.

Также следует заметить, что фин. анализ в общем случае может быть не только внутренним, но и внешним. Если внутренний осуществляется сотрудниками предприятия, то внешний производится сторонними аналитиками за его пределами. Соответственно, внешний анализ носит больше формальный характер, поскольку лица, которые его проводят, не имеют доступа ко внутренней документации предприятия.

На его фоне наиболее объективным выглядит именно внутренний фин. анализ, о котором собственно и идет сейчас речь. Работники предприятия, занимаясь им, могут получить любую необходимую информацию, исследовать требуемые показатели комплексно, более детально.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Некоторые особенности горизонтального и вертикального фин. анализа

Итак, структура показателей бух. баланса фактически всегда подвергается сначала горизонтальному, а затем вертикальному анализу. Рассмотрим отдельные нюансы каждого из них. Показатели, которые изучаются в первом и втором случае, по сути, одни и те же. Только анализируют их в разном ракурсе.

Отклонения

Отклонения

Состав таблица показывает, что для горизонтального анализа берут требуемые данные на начало и конец изучаемого периода. Например, на 31.12.2018 и на 31.12.2017. Далее фиксируют произошедшие изменения (рост, снижение значений за рассматриваемый период и вытекающие из этого последствия), т. е. «читают бух. баланс».

Для сравнения, вертикальный анализ проводится при наличии следующих данных (см. по таблице) за этот же период времени.

В целом изучаемые показатели те же, но их оценка производится в динамике и по удельному весу. Сравнивают их за весь период по аналогичному принципу: фиксируют рост либо снижение, но уже в процентном выражении. Например, каков удельный вес своего капитала, какие структурные сдвиги выражены наиболее всего. На основе этого делают заключения об изменениях, произошедших в общей структуре капитала и имущества предприятия.

Финансовые коэффициенты при анализе бух. баланса

Существует несколько экономических коэффициентов, при помощи которых определяется ликвидность бух. баланса, платежеспособность, устойчивость предприятия. Расчеты, в которых они участвуют, являются составной частью фин. анализа.

Ликвидность бух. баланса исследуют для того, чтобы выяснить, может ли предприятие покрыть имеющиеся обязательства при помощи своих активов либо нет. Этот экономический показатель позволяет охарактеризовать платежеспособность, уровень стабильности предприятия. При оценке уровня фин. состоятельности предприятия калькулируют и оценивают как минимум коэффициенты:

- Текущей ликвидности, КТЛ=(А1+А2+А3)/(П1+П2).

- Абсолютной ликвидности, КАЛ=А1/(П1+П2).

- Быстрой (либо срочной) ликвидности, КБЛ=(А1+А2)/(П1+П2).

КТЛ указывает на способность (не способность) предприятия загашать кратковременные долги посредством оборотных средств. КАЛ показывает часть кратковременных обязательств, которую предприятие сможет покрыть в скором времени. КБЛ позволяет выяснить возможности предприятия по части загашения текущих долгов в сложной ситуации и посредством высоко (быстро) ликвидных активов.

Каждое значение коэффициента, полученное при калькуляции, по-своему характеризует финансовую ситуацию, сложившуюся на предприятии. Нормативами признаются: КТЛ =1,5–2, КАЛ = 0,2, КБЛ= минимум 0,7, а оптимально – от 0,8 до 1,2. Следует заметить, что полноценный финн. анализ включает расчеты и иных показателей, таких, как коэффициент маневренности, автономии, и даже общей ликвидности бух. баланса. Во многом направление и состав анализа определяют цели, задачи, которые ставит перед собой предприятие.

Калькуляция, исследование экономических коэффициентов – это только один из этапов фин. анализа. Для целей определения ликвидности бух. баланса помимо этого проводят сопоставление групп активов и пассивов, а именно: А1 и П1, А2 и П2, А3 и П3, А4 и П4. Бух. баланс признается абсолютно ликвидным при соблюдении трех соотношений: А1=>П1, А2=>П2, А3=>П3.

Тогда автоматически подразумевается наличие четвертого соответствия: А4

Если не соблюдается одно (два) из названых соотношений, то говорят о том, ликвидность бух. баланса за изучаемый период в той либо иной мере отличается от абсолютной. В то же время, если сопоставление покажет, что А4 больше чем П4, то говорят, что предприятие неликвидно.

Финансовый анализ предприятия по бух. балансу в программе ФинЭкАнализ

Более оперативно и точно данный анализ можно провести при помощи программного продукта ФинЭкАнализ. Программа поддерживает все формы финансовой отчетности, которые так либо иначе используются при анализе. В большинстве случаев достаточно бух. баланса (ф. №1) и фин. отчета (ф. №2). Остальные формы (№№ 3, 4, 5) задействуются при углубленном, более расширенном исследовании.

Данная программа общеизвестна и применяется экономистами при анализе финансового положения практически всех организаций вне зависимости от формы собственности и масштаба осуществляемой деятельности. Работа с ФинЭкАнализ возможна в локальной сети, сети интернет, онлайн режиме. Ничего сложного с технической точки зрения нет.

Требуется установить программу на рабочий компьютер. Далее, для работы нужно будет подключить интернет, авторизоваться, указав логин, пароль. Подробное описание работы в программе см. по ссылке http://online.1-fin.ru/Описание_работы.

Там же, на сайте можно ознакомиться с примером анализа финансового состояния ОАО «Арсенал». Процесс начинается с оценки данных сравнительного аналитического баланса. Что это дает? Таким способом можно предварительно определить платежеспособность, финансовую стабильность предприятия, а также его кредитоспособность, выяснить направления использования ресурсов.

В рамках анализа исследуется структура актива и пассива бух. баланса. Детальный разбор данного примера см. на http://online.1-fin.ru/Пример_финансового_анализа.

Пример 1. Фрагмент горизонтального анализа бух. баланса промпредприятия ООО «Промтех» за 2018 г.

Для целей анализа взяты данные по некоторым общеиспользуемым показателям по состоянию на 31.12.2018 и 31.12.2018 гг.

Зафиксированные отклонения за изучаемый период рассчитывают, сравнивают в процентном соотношении. В предложенном примере предлагается рассмотреть только предварительный, самый элементарный вариант анализа показателей с элементами аналитики. Он основывается на чтении балансовых статей, а также описании показателей и их динамики.

Итак, уже по тем данным, которые содержит таблица, можно судить о следующем. Отмечается рост внеоборотных активов. За весь 2018 г. он достиг цифры 75. Результат благоприятный, свидетельствующий об экономическом росте промпредприятия ООО «Промтех». Между тем отмечено понижение значения оборотных средств на величину 65 и их увеличение в запасах (на 48).

Отсюда можно судить о понижении ликвидности, что может отразиться в свою очередь на платежеспособности промпредприятия.

Ответы на часто задаваемые вопросы

Вопрос №1: Можно ли ограничиться каким-либо одним видом анализа (горизонтальным либо, например, проанализировав только коэффициенты)?

Каждый вид анализа имеет свое предназначение, поэтому определенный минимум информации он в любом случае даст. Но для более детального исследования, чтобы получить максимально полную и точную детализацию по изучаемому вопросу, этого, конечно, будет мало.

Поэтому проводится горизонтальный, вертикальный анализ. Калькулируются коэффициенты ликвидности, сопоставляются группы активов и пассиков. В дополнение к этому может проводиться также факторный сравнительный анализ.

| Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Источник: finzz.ru

2.9. Использование данных бухгалтерского баланса для оценки финансового состояния организации

Сведения, содержащиеся в бухгалтерском балансе, являются основным источником информации для анализа финансового состояния организации.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность.

Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми отношениями с конкурентами предприятия, платежеспособностью и финансовой устойчивостью.

Бухгалтерский баланс позволяет провести анализ состава, структуры и динамики оборотных активов их ликвидности, рассчитать показатели оборачиваемости оборотных активов, определить степень платежеспособности предприятия, дать оценку имущественного положения организации, провести анализ дебиторской и кредиторской задолженности, формирования чистых активов организации. С помощью бухгалтерского баланса можно оценить эффективность размещения капитала предприятия, его достаточность для текущей и перспективной деятельности, проанализировать структуру заемных средств и эффективность их привлечения.

Финансовое состояние предприятия, его устойчивость во многом зависят от оптимальной структуры источников капитала (соотношения собственных и заемных средств), а также от оптимальности структуры активов предприятия, в частности от соотношения основного и оборотного капитала. Выработка правильной финансовой стратегии в этом вопросе поможет многим предприятиям повысить эффективность своей деятельности.

При сравнении балансов за различные периоды времени можно увидеть изменение удельной величины собственного капитала в стоимости имущества, соотношение темпов роста собственного и заемного капитала, дебиторской и кредиторской задолженности.

При стабильной финансовой устойчивости у организации должна увеличиваться величина собственного оборотного капитала, темпы роста собственного капитала должны превышать темпы роста заемного капитала, темпы роста дебиторской и кредиторской задолженности должны уравновешивать друг друга.

При соизмерении валюты баланса за отчетный и прошлый период можно судить об увеличении либо уменьшении масштабов хозяйственной деятельности предприятия.

С помощью бухгалтерского баланса внешние пользователи могут принять решения о целесообразности взаимоотношений с данным предприятием, о возможности приобретения его акций, оценить его кредитоспособность и риски по своим вложениям.

По результатам анализа бухгалтерского баланса разрабатываются предложения и рекомендации по оптимизации структуры собственного и заемного капитала, по ускорению оборачиваемости активов и укреплению финансовой устойчивости предприятия.

Источник: economics.studio