Игрок FaZe Рассел «Twistzz» Ван Далкен в интервью для турнирного оператора BLAST оценил текущее состояние меты CS:GO. По мнению канадца, сегодня игра предлагает оптимальный баланс, несмотря на последние изменения.

Текущая мета является лучшей с точки зрения баланса, который только можно представить. Несмотря на последний нерф M4A1-S, девайс по-прежнему очень жесткий, и люди им всё еще пользуются. Ган остается важной опцией [при игре за сторону защиты]. Но да, я думаю, что на данный момент у нас лучшая мета, чем когда-либо.

Также Ван Далкен рассказал, чем мог заниматься, если бы не карьера профессионального киберспортсмена.

Я никогда не доходил до того момента, когда чувствовал, что знаю, чем буду заниматься в будущем. Когда в моей жизни появился киберспорт и когда получил первое предложение, я понял, что хочу этим заняться. Именно с этого всё началось. Но до этого у меня никогда не было никаких стремлений.

Я имею в виду, что всегда увлекался автомобилями.

Так что, если бы не игры, я думаю, автомобили были чем-то вроде моей первой страсти, в том числе и из-за моего отца. И, вероятно, именно в этой сфере я бы оказался.

В настоящее время FaZe готовится к старту BLAST.tv Paris Major 2023. В первом раунде соревнований команда встретится с Monte.

Баланс 2018. Анализ ОСВ. Инструкция-практикум [Вебинар] I Ершикова М.Л.

Источник: ru.csgo.com

Тема 2. Анализ бухгалтерского баланса

Важнейшим документом финансовой отчетности является бухгалтерский баланс. Главным его качеством является то, что он определяет состав и структуру имущества предприятия, ликвидность и оборачиваемость оборотных средств, наличие собственного капитала и обязательств, состояние и динамику дебиторской и кредиторской задолженности. Эти сведения баланса служат базой для принятия обоснованных управленческих решений, оценки эффективности будущих вложений капитала и размере финансового риска.

Анализ баланса проводится с помощью одного из следующих способов:

· анализ непосредственно по балансу без предварительного изменения состава балансовых статей;

· строится уплотненный сравнительный баланс путем агрегирования некоторых однородных по составу элементов балансовых статей;

· производится дополнительная корректировка баланса на индекс инфляции с последующим агрегированием статей в необходимых экономических разрезах.

Сравнительный аналитический баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структуры, динамики и структурной динамики.

Анализ динамики валюты баланса, структуры активов и пассивов организации позволяет сделать ряд важных выводов, необходимых как для осуществления текущей финансово – хозяйственной деятельности, так и для принятия управленческих решений на перспективу.

1. Что такое баланс

В общих чертах признаками «хорошего» баланса являются:

1. валюта баланса в конце отчетного периода увеличилась по сравнению с началом;

2. темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов;

3. собственный капитал организации превышает заемный и темпы его роста выше, чем темпы роста заемного капитала;

4. темпы прироста дебиторской и кредиторской задолженности примерно одинаковые.

Наиболее общую характеристику структуры активов представляет коэффициент соотношения оборотных и внеоборотных активов, который рассчитывается по формуле:

Значение данного показателя в большой степени обусловлено отраслевыми особенностями кругооборота средств организации.

В ходе анализа структуры активов необходимо оценить изменения абсолютных величин активов, их удельных весов в общей величине активов, значение и изменения коэффициента соотношения оборотных и внеоборотных активов за отчетный период. В ходе анализа выясняется вид имущества, на увеличение которого в наибольшей мере был направлен прирост источников средств организации.

Анализируя изменения величины постоянных активов предприятия, необходимо помнить, что рост стоимости основных средств может быть связан как с реальными вложениями средств, так и с организационно-правовыми изменениями.

При изучении величины и структуры запасов основное внимание уделяют выявлению тенденции изменения таких элементов, как сырье, материалы, затраты в незавершенном производстве, готовая продукция. Подробная характеристика запасов в разрезе их видов дается в пояснениях к бухгалтерскому балансу.

Увеличение стоимости и удельного веса производственных запасов в общей стоимости активов может свидетельствовать о:

ü наращивании производственного потенциала организации;

ü стремлении за счет вложений в производственные запасы защитить денежные активы организации от обесценивания под воздействием инфляции;

ü нерациональности выбранной хозяйственной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасах, чья ликвидность может быть невысокой.

Таким образом, хотя тенденция к росту запасов может привести на некотором отрезке времени к увеличению значения коэффициента текущей ликвидности, необходимо проанализировать, не происходит ли это увеличение за счет необоснованного отвлечения активов из производственного оборота, что в конечном итоге приводит к росту кредиторской задолженности и ухудшению финансового состояния.

Дебиторская задолженность отражает сумму долга предприятию со стороны различных юридических и физических лиц, имеющих прямые взаимоотношения с предприятием.

Сумма дебиторской задолженности находится, как правило, под воздействием двух основных факторов:

1. уровень деловой активности предприятия – чем больше объемы продаж, тем обычно больше объем дебиторской задолженности,

2. отношение предприятия к своим клиентам – чем больше предприятие предоставляет отсрочку платежа, желая сохранить имеющихся клиентов и привлечь новых, тем больше объем дебиторской задолженности.

Для оценки оборачиваемости дебиторской задолженности (средств в расчётах) используются показатели оборачиваемости, рассчитываемые по формулам:

Коэффициент оборачиваемости дебиторской задолженности = (2)

Средняя дебиторская задолженность рассчитывается по формуле средней арифметической: полусумма на начало года плюс полусумма на конец года.

Средний период погашения дебиторской задолженности =

Собственный капитал предприятия отражается в 3 разделе баланса и включает различные по своему экономическому содержанию, принципам формирования и использования источники: уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль (непокрытый убыток).

Увеличение доли собственного капитала за счет любого из перечисленных источников способствует усилению финансовой устойчивости предприятия.

В ходе анализа устанавливается динамика состава и структуры собственных источников финансирования активов. Следует определить долю источников собственных средств, направленных на развитие деятельности организации, так называемый коэффициент накопления собственного капитала. Он рассчитывается по следующей формуле:

На основе расчета данного показателя можно оценить стратегию организации в отношении накопления собственного капитала.

В процессе анализа также целесообразно рассчитать коэффициент автономии (отношение собственного капитала к сумме всех источников средств) и коэффициент соотношения заемных и собственных средств (отношение заемного капитала к собственному) для характеристики финансовой независимости организации.

К источникам заемных средств относятся долгосрочные и краткосрочные кредиты и займы, кредиторская задолженность, прочие краткосрочные пассивы.

Долгосрочные кредиты и займы (на срок свыше 1 года) выдаются, как правило, на затраты по техническому совершенствованию и улучшению организации производства, на техническое перевооружение, внедрение новой техники, на выкуп имущества и другие целевые программы. Такого рода ссуды должны окупаться на основе дополнительной экономии или прибыли, полученной от технического перевооружения и совершенствования организации производства, модернизации оборудования и улучшения технологии.

В ходе анализа оценивается целевое использование данных средств, изучается динамика долгосрочных пассивов, рассчитываются следующие показатели:

— коэффициент структуры покрытия долгосрочных вложений, равный отношению долгосрочных пассивов к внеоборотным активам;

— коэффициент структуры долгосрочных источников финансирования, равный отношению долгосрочных пассивов к сумме собственного капитала и долгосрочных пассивов.

Важным этапом в процессе анализа является оценка соотношения между собственными и заемными средствами, поскольку структура капитала – важный фактор в оценке долгосрочной платежеспособности организации. Основным риском при структуре капитала с использованием заемных средств является риск истощения запасов денежных средств в неблагоприятных условиях.

Тема 3. Аналитические возможности отчета о финансовых результатах

Важнейшим компонентом финансовой отчетности, наряду с бухгалтерским балансом, является отчет о финансовых результатах, который заключает в себе сведения о текущих финансовых результатах деятельности организации за отчетный период. Однако в отличие от бухгалтерского баланса, позволяющего получить представление о финансовом состоянии организации на определенный момент времени, отчет о финансовых результатах несет информацию о причинах изменений в финансовом положении организации за определенный период.

Отчет о финансовых результатах содержит сравнение суммы всех доходов организации от продажи товаров и услуг и других статей доходов и поступлений с суммой всех расходов, понесенных организацией для поддержания ее деятельности за отчетный период. Результатом данного сравнения является прибыль или убыток за период.

Можно выделить два принципиально отличающихся друг от друга подхода к составлению отчета о финансовых результатах:

ü подход с точки зрения хозяйственных операций;

ü подход с точки зрения изменений в капитале.

На практике отчет о финансовых результатах может быть составлен либо в форме одноступенчатого, либо многоступенчатого отчета.

При выборе того или иного методологического подхода основным критерием служит полезность информации для принятия экономических решений. Финансовая отчетность должна быть максимально удобной для инвесторов, для принятия правильных управленческих решений с тем, чтобы наилучшим образом управлять капиталом, финансовыми потоками.

В ходе анализа выручки хозяйствующего субъекта изучают динамику ее состава и структуры.

Анализ выручки включает: текущий (ретроспективный), оперативный и перспективный (прогнозный) анализ.

Одним из важнейших этапов анализа является анализ структуры выручки от продаж. Он может проводиться по следующим направлениям: в разрезе отдельных видов товаров; форм погашения задолженности покупателями; по клиентам; географическим зонам сбыта и т.д.

Далее необходимо проанализировать структуру валовой выручки в целях определения фактического денежного ресурса предприятия и динамики его изменения по годам.

В ходе данного анализа фактически полученную выручку предприятия целесообразно разбивать на выручку, полученную в денежной форме, векселями и взаимозачетом и определять удельный вес каждой формы поступлений в общем объеме валовой выручки.

По результатам анализа необходимо сделать выводы о факторах, оказавших существенное влияние на формирование структуры выручки, динамику ее изменения и определить способы влияния на удельный вес каждой формы будущих поступлений.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Анализ имущественного состояния предприятия . Соблюдение признаков «хорошего баланса» на примере предприятия

Рассмотрим соблюдение признаков «хорошего баланса» на примере сельскохозяйственного предприятия ООО «Первомайская-ИПС».

Признаками хорошего баланса являются определенные требования, в частности, к ним следует отнести:

1. Валюта баланса в конце отчетного периода увеличивается по сравнению с началом периода, а темпы роста ее выше уровня инфляции, но не выше темпов роста выручки;

2. При прочих равных условиях темпы роста оборотных активов выше, чем темпы роста внеоборотных активов и краткосрочных обязательств;

3. Размеры и темпы роста долгосрочных источников финансирования (собственного и долгосрочного заемного капитала) превышают соответствующие показатели по внеоборотным активам;

4. Доля собственного капитала в валюте баланса не ниже 50%;

5. Размеры, доля и темпы роста дебиторской и кредиторской задолженности примерно одинаковые;

6. В балансе отсутствуют непокрытые убытки.

Рассмотрим на примере предприятия ООО «Первомайская-ИПС» соблюдение признаков «хорошего» баланса предприятия.

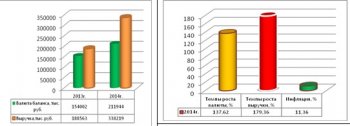

По данным предприятия за 2013-2014 г.г. валюта баланса увеличилась, при этом темпы роста валюты составили 137,62%, а это ниже, чем темпы роста выручки, ее темпы составили 179,36%, темпы роста инфляции в 2014 г. составили 11,36%, следовательно, данное условие о том, что валюта баланса предприятия ООО «Первомайская-ИПС в конце 2014 г. увеличивается по сравнению с 2013г., а темпы роста ее выше уровня инфляции, но не выше темпов роста выручки- соблюдены.(Соотношение показателей: темпы роста валюты баланса, выручки предприятия ООО «Первомайская-ИПС и инфляции в России представлены на рис.1)

Еще одним из условий «хорошего» баланса является соотношение темпов роста оборотных, внеоборотных активов и краткосрочных обязательств. По имеющимся данным, за 2013-2014г.г., темпы роста оборотных активов составляют 132,07%, при этом темпы роста внеоборотных составили 147,05%, темпы роста краткосрочных обязательств составили 141,46%.(Темпы роста внеоборотных и оборотных активов и краткосрочных обязательств предприятия ООО «Первомайская-ИПС представлены на рис.2.)

Таким образом, в данном случае, условие того, что темпы роста оборотных активов выше, чем темпы роста внеоборотных активов и краткосрочных обязательств -не соблюдены, так как на анализируемом предприятии, темпы роста оборотных активов ниже, чем темпы роста внеоборотных активов и краткосрочных обязательств.

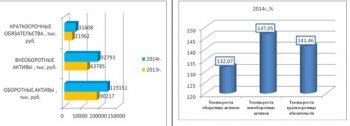

Следующим условием «хорошего баланса» является условие, когда размеры и темпы роста долгосрочных источников финансирования (собственного и долгосрочного заемного капитала) превышают соответствующие показатели по внеоборотным активам, на анализируемом предприятии темпы роста долгосрочных источников финансирования (собственного и долгосрочного заемного капитала) составляют 135,82%, а темпы роста внеоборотных активов составляют 147,05%, следовательно, данное условие «хорошего баланса» не соблюдается, однако заметим, что размеры долгосрочных источников финансирования (собственного и долгосрочного заемного капитала) выше, чем сумма внеоборотных средств, рис. 2.То есть данное условие «хорошего баланса» соблюдено частично. (Темпы роста внеоборотных активов и долгосрочных источников финансирования на предприятии ООО «Первомайская-ИПС представлены на рис.3).

Важным условием хорошего баланса, является, когда доля собственного капитала превышает 50%, на анализируемом предприятии этот показатель составляет 71%, следовательно, данное условие соблюдено, так как это свидетельствует о финансовой независимости компании.

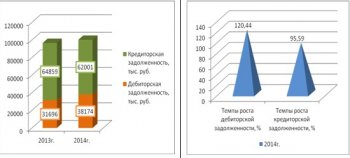

Не менее важными признаками «хорошего баланса» является соотношение дебиторской и кредиторской задолженности, на анализируемом предприятии темпы роста дебиторской задолженности превышают темпы роста кредиторской задолженности и составили 120,44%, темпы роста кредиторской задолженности снизились и составили 95,99%. (Соотношение темпов роста кредиторской и дебиторской задолженности предприятия ООО «Первомайская-ИПС представлены на рис.4.)

В стоимостном выражении сумма кредиторской задолженности практически в два раза превышает стоимость дебиторской задолженности, что не соответствует признакам «хорошего баланса».Важно отметить, что доля кредиторской задолженности выше доли дебиторской задолженности, что также не соответствует условию «хорошего баланса».

Таким образом, данное условие не соблюдено, так как размеры, доля и темпы роста дебиторской и кредиторской задолженности примерно одинаковыми назвать нельзя.

Важным условием хорошего имущественного положения предприятия также является тот факт, когда в балансе отсутствуют непокрытые убытки. На анализируемом предприятии такое условие соблюдено, непокрытые убытки отсутствуют.

Таким образом, представленный выше анализ показал, что в целом сумма капитала предприятия ежегодно увеличивается, при этом наибольший удельный вес в структуре баланса приходится на собственные источники финансирования, что свидетельствует о финансовой независимости компании. Однако, несмотря на это, идеальным имущественное положение предприятия назвать нельзя, так как в компании замечено, что темпы роста оборотных активов ниже, чем темпы роста внеоборотных активов и краткосрочных обязательств. Кроме этого, было выявлено, что сумма кредиторской задолженности практически в два раза превышает сумма дебиторской задолженности, доля кредиторской задолженности также выше, чем кредиторской. Также вывили, что темпы роста долгосрочных источников финансирования (собственного и долгосрочного заемного капитала) ниже, чем темпы роста внеоборотных активов, что также свидетельствует об ухудшении имущественного положения компании. Таким образом, для того, чтобы соблюсти признаки хорошего баланса, необходимо привести в соответствие всех условий.

Приложение 1.Общие сведения об ООО Первомайская-ИПС»

Приложение 3.Основные финансовые показатели предприятия ООО «Первомайская инкубаторно-птицеводческая станция». Показатели, характеризующие прибыльность (рентабельность). Коэффициенты деловой активности

Источник: diplomstudent.net