Анализ показателей формы №2 «Отчет о прибылях и убытках» включает в себя: анализ уровня и динамики финансовых результатов; факторный анализ прибыли; анализ показателей рентабельности; анализ показателей деловой активности и др.

Анализ показателей уровня и динамики финансовых результатов ООО «Газпромжелдортранс» представлен в таблице 9.

Показатели уровня и динамика финансовых результатов

Выручка от продажи товаров, продукции, услуг, работ

товаров, продукции, работ, услуг

Прибыль (убыток) от продаж

Проценты к получению

Прочие операционные доходы

Прочие операционные расходы

Прибыль (убыток) до налогообложения

Отложенные налоговые обязательства

Текущий налог на прибыль

В среднем ежегодно выручка от продажи товаров (услуг, продукции, работ) уменьшалась на 27,2 %, в то время как себестоимость в среднем ежегодно уменьшалась на 1,1 %. В связи с тем, что снижение выручки значительно опережает снижение себестоимости, в 2005-2006 гг. наблюдается превышение себестоимости над выручкой, что привело организацию к убытку.

На величину прибыли организации оказывают влияние разные факторы. По сути, это все факторы финансово-хозяйственной деятельности. Одни из них оказывают прямое влияние и их воздействие можно довольно точно определить с помощью методов факторного анализа. Факторный анализ прибыли ООО «Газпромжелдортранс» представлен в таблице 10.

Факторный анализ прибыли ООО «Газпромжелдортранс»

Отклонение 2006 г.

Отклонение 2006 г.

Таким образом, в 2006 г. объем выручки снизился по сравнению с 2004 г. на 2316 тыс. руб. одновременно со снижением себестоимости на 87 тыс. руб. При этом в структуре выручки в 2004 г. себестоимость составляла 82,29 %, а в 2006 г. 151,85 %, что на 69,56 % выше показателя 2004 г.. Превышение себестоимости над выручкой в 2006 г. объясняется тем, что организация списывает на себестоимость и производственные, и коммерческие, и управленческие расходы.

Прибыль имела место только в 2004 г., в 2005 и 2006 гг. организация сработала с убытком. При этом в 2006 г. эффективность деятельности предприятия снизилась на 2229 тыс. руб. по сравнению с 2004 г.

Прочие операционные доходы принесли организации в 2004 г. 20796 тыс. руб., в 2006 г. — 36941 тыс. руб., тем самым увеличив доход по сравнению с 2004 г. на 16145 тыс. руб. Относительно выручки данный показатель составил соответственно в 2004 г. – 421,74 %, в 2005 г. – 3476,12 %, в 2006 г. -1412,66 %.

Несмотря на столь высокий доход необходимо отметить, что прочие операционные расходы в 2004 г. превысили прочие операционные доходы: – сумма расходов составила 21718 тыс. руб., но в 2006 г. сумма расходов была несколько ниже суммы доходов и составила 35885 тыс. руб. Учитывая, что внереализационные доходы 2004 г. составили 12423 тыс. руб. при расходах в 12258 тыс. руб., в 2005 г. 5 тыс. руб. при расходах в 56 тыс. руб. (в 2006 г. данная статья отдельно в балансе не указывается), неудивительно, что прибыль от производственной деятельности 2004 года уменьшилась и чистая прибыль составила всего 43 тыс. руб., а в 2005-2006 гг. убыток увеличился и составил 2143 тыс. руб. в 2005 г. и 300 тыс. руб. в 2006 г.

По данным «Отчета о прибылях и убытках» можно проанализировать динамику рентабельности продаж, чистой рентабельности отчетного периода, а также влияние факторов на изменение этих показателей. Представим анализ рентабельности ООО «Газпромжелдортранс» в таблице 11.

Анализ рентабельности ООО «Газпромжелдортранс»

| Показатели | 2004 г. | 2005 г. | 2006 г. | Изменение 2006 г. к 2004 г. (+/-) |

| 1 | 2 | 3 | 4 | 5 |

| Прибыль от продаж, тыс. руб. | 873 | -1997 | -1356 | -2229 |

| Чистая прибыль, тыс. руб. | 43 | -2143 | -300 | -343 |

| Выручка от продажи товаров, услуг, тыс. руб. | 4931 | 2006 | 2615 | -2316 |

| Себестоимость проданных товаров, услуг, тыс. руб. | 4058 | 4003 | 3971 | -87 |

| Среднегодовая сумма собственного капитала, тыс. руб. | 17166,5 | 15748 | 14562,5 | -2604 |

| Среднегодовая сумма основных средств, тыс. руб. | 2393,5 | 521 | 304 | -2089,5 |

| Среднегодовая сумма стоимости имущества, тыс. руб. | 19967 | 16626,5 | 15377,5 | -4589,5 |

| Среднегодовая сумма долгосрочных заемных средств, тыс. руб. | 81,5 | 65 | 65 | -16,5 |

| Рентабельность продаж, % | 17,7 | — | — | — |

| Рентабельность собственного капитала, % | 0,002 | — | — | — |

| Рентабельность перманентного капитала, % | 0,24 | — | — | — |

| Фондорентабельность, % | 0,02 | — | — | — |

| Рентабельность основной деятельности, % | 0,21 | — | — | — |

| Экономическая рентабельность, % | 0,002 | — | — |

На основании расчета можно сказать, что рентабельным для ООО «Газпрожелдортранс» был только 2004 г. В 2005-2006 гг. предприятие понесло убытки. Судя по показателям рентабельности 2004 г. в ООО «Газпромжелдортранс» не эффективно использовалось имеющееся имущество, так как рентабельность собственного капитала составила всего 0,002 %, то есть на один рубль собственного капитала приходится 0,002 руб. чистой прибыли; на один рубль перманентного капитала приходится 0,24 руб. чистой прибыли, на один рубль основных средств – 0,02 руб. чистой прибыли

Рассчитаем влияние изменения выручки и себестоимости продукции на рентабельность продаж.

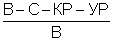

Рентабельность продаж – это отношение суммы прибыли от продаж к объему реализованной продукции:

R п =  *100 % =

*100 % =  *100 % , (15)

*100 % , (15)

Из этой факторной модели следует, что на рентабельность продаж влияют те же факторы, которые влияют на прибыль от продажи.

Чтобы определить, как каждый фактор повлиял на рентабельность, необходимо осуществить следующие расчеты, при этом учтем, что в ООО «Газпромжелдортранс» коммерческие и управленческие расходы включены в себестоимость продукции.

Рассчитаем влияние изменения выручки от продажи на рентабельность продаж:

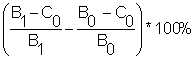

∆ R п(в) = , (16)

где В1 и В0 – отчетная и базисная выручка;

С0 – базисная себестоимость.

∆ R п(в 2005 ) = = -119,99 %

Таким образом, снижение объема выручки в 2005 г. снизило рентабельность продаж на 119,99 %.

∆ R п(в) 2006= = +46,48

Таким образом, увеличение объема выручки в 2006 г. повысило рентабельность продаж на 46,48 %.

Рассмотрим влияние изменения себестоимости продажи на рентабельность продаж:

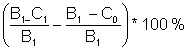

∆ R п(с) = , (17)

где В1 – отчетная выручка;

С1 и С0 – отчетная и базисная себестоимость.

∆ R п(с 2005 ) = = -98,53 %

Таким образом, изменение себестоимости в 2005 г. снизило рентабельность продаж на 98,53 %.

∆ R п(с) 2006= = +1,23%

Таким образом, снижение себестоимости в 2006 г. повысило рентабельность продаж на 1,23 %.

Совокупное влияние изменения выручки и себестоимости товаров (продукции, работ, услуг) на рентабельность продаж в 2005 г. и 2006 г. составило:

∆ R п(вс 2005 ) = -119,99%-98,53 % = -218,52 %

∆ R п(вс 2006 ) = 46,48% + 1,23 % = +47,71 %

Рентабельность продаж в 2005 г. по сравнению с 2004 г. снизилась на 218,52%, но в 2006 г. по сравнению с 2005 г. повысилась на 47,71 %.

Финансовый анализ деловой активности предприятия, то есть исследование динамики показателей оборачиваемости средств и их источников, представлен в таблице 12.

Анализ деловой активности ООО «Газпромжелдортранс»

На основании расчетов можно сказать, что деловая активность предприятия снизилась в 2006 г. по сравнению с 2004 г. Оборачиваемость всего капитала снизилась на 0,03 оборота, запасов на 0,87 оборотов, собственных средств на 0,11 оборота. Снижение оборачиваемость запасов в оборотах привело к росту продолжительности 1-го оборота запасов на 20,45 дней. На предприятии повысилась оборачиваемость оборотных средств на 6,54 оборота, что сократило продолжительность одного оборота на 134,78 дней. Снижение деловой активности предприятия связано с падением выручки.

Информация о работе «Годовая бухгалтерская отчетность: порядок составления и анализ ее основных показателей»

Раздел: Бухгалтерский учет и аудит

Количество знаков с пробелами: 134525

Количество таблиц: 16

Количество изображений: 0

Источник: kazedu.com

Отчет о прибылях и убытках

Отчет о прибылях и убытках является важнейшим источником для анализа показателей рентабельности предприятия, рентабельности производства продукции и определения величины чистой прибыли.

В отчете о прибылях и убытках должны содержаться, как минимум, следующие линейные статьи:

- выручка;

- затраты по финансированию;

- доля прибылей и убытков ассоциированных компаний, по совместной деятельности, учитываемых по методу участия;

- прибыль или убыток до налогообложения;

- расходы по налогу;

- чистая прибыль или убыток;

- результаты чрезвычайных обстоятельств;

- прибыль или убыток доли меньшинства;

- прибыль или убыток собственников материнской компании.

Анализ расходов

Отчет о прибылях и убытках компаниями разрабатывается самостоятельно. Формат этого отчета прежде всего зависит от выбранного порядка анализа расходов. МСФО предусмотрено, что расходы должны быть распределены на подклассы. Анализ может проводиться по одному из двух вариантов — методу характера расходов или методу функции расходов.

- Амортизация.

- Транспортные расходы.

- Заработная плата.

- Прочие расходы.

- Изменение в стоимости готовой продукции и незавершенного производства

- Себестоимость продаж.

- Административные расходы.

- Расходы на реализацию.

- Прочие расходы

Анализ расходов по характеру обычно применяется в небольших компаниях, где нет необходимости распределять операционные расходы по функциям. В этом формате есть статья «Изменения в запасах готовой продукции и незавершенного производства». Она представляет собой разницу между их оценочным количеством на начало и конец периода.

В расчет принимается со знаком минус, если стоимость остатков уменьшается, и со знаком плюс, если стоимость остатков увеличилась. Анализ расходов по функциям может дать более значимую информацию, но является более субъективным, чем предшествующий метод. Приведем пример сопоставимости двух подходов.

С классификацией расходов

по характеру

С классификацией расходов

по функциям

Затраты на производство:

- материалы

- заработная плата

- амортизация

Себестоимость запасов и готовой продукции:

- на начало года

- на конец года

Прибыль до налогообложения

Налог на прибыль

Себестоимость реализованной продукции

Прибыль до налогообложения

Налог на прибыль

Показатели отчета о прибылях и убытках

Основное назначение Отчета о прибылях и убытках (ф. № 2) заключается в характеристике показателей финансовых результатов деятельности организации за отчетный период, таких как:

- валовая прибыль;

- прибыль (убыток) от продаж:

- прибыль (убыток) до налогообложения;

- чистая прибыль (убыток) отчетного периода.

В табл. 1 приведен состав и характеристика показателей отчета о прибылях и убытках.

В пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках раскрываются сведения, относящиеся к учетной политике организации, обеспечивая пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы им для реальной оценки финансового положения организации, финансовых результатов ее деятельности.

Доходы и расходы по обычным видам деятельности

Отражается выручка от продажи товаров, продукции, работ, услуг за вычетом НДС, акцизов и аналогичных обязательных платежей, учитываемая на счете 90 «Продажи», для выявления финансовых результатов от продажи

Отражаются фактические затраты, связанные с производством продукции, услуг без учета коммерческих и управленческих расходов

Валовая прибыль (1-2)

Фиксируется разница между выручкой от продажи товаров, продукции, работ, услуг за минусом НДС. акцизов и аналогичных обязательных платежей и себестоимостью проданных товаров, продукции, работ и услуг

По производственным организациям — отражаются расходы по продаже продукции, учитываемые на счете 44 «Расходы на продажу» и относящиеся к проданной продукции, работам и услугам (Д-т 90 К-т 44)

По торговым, снабженческо-сбытовым и иным посредническим организациям — расходы на продажу (издержки обращения), учитываемые на счете 44 «Расходы на продажу» и приходящиеся на проданные товары (Д-т 90 К-т 44)

Производят записи те организации, которые в соответствии с принятой учетной политикой суммы, отраженные по счету 26 «Общехозяйственные расходы», списывают на счет 90 (Д-т 90 К-т 26). По торговым, снабженческо-сбытовым организациям данный показатель не заполняется

Прибыль (убыток) от продаж (3-4-5)

Отражает разницу между выручкой от продажи товаров, продукции, работ и услуг и суммой себестоимости, коммерческих и управленческих расходов

Прочие доходы и расходы

Доходы от участия в других организациях

Доходы, подлежащие к получению:

- по ценным бумагам, вложенным в другие организации;

- от участия в совместной деятельности без образования юридического лица (по договору простого товарищества) и др.

Проценты к получению

Суммы, подлежащие к получению:

- дивидендов (процентов) по облигациям, депозитам, учитываемые на счете 91 «Прочие доходы и расходы»;

- от кредитных организаций за пользование остатками средств, находящихся на счетах организации;

- процентов к уплате за предоставление организации в пользование денежных средств (кредитов, займов)

Проценты к уплате

Суммы, подлежащие уплате по основаниям, аналогичным указанным в п. 7

Доходы от продажи (выбытия) основных средств, нематериальных активов, материальных ценностей и прочего имущества; от предоставления за плату во временное пользование внеоборотных активов организации; от участия в уставных капиталах других организаций (вместе с процентами и иными доходами и расходами по ценным бумагам), включая и совместную деятельность по договору простого товарищества. полученные штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов и др.

Уплаченные штрафы, пени, неустойки за нарушение договоров; возмещение причиненных организацией убытков; убытки прошлых лег. признанные в отчетном году; суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов и другие расходы по операциям, аналогичным приведенным en. 10

Прибыль (убыток) до налогообложения (6 + 7 — 8 + 9 + 10 — 11 + 12 — 13)

Сумма прибыли (убытка) от продаж, процентов к получению за минусом процентов к уплате, доходов от участия в других организациях, прочих доходов за минусом расходов этого вида.

В соответствии с ПБУ 18/02 на базе этого показателя определяется условный расход по налогу на прибыль (Д-т 99 К-т 68)

Текущий налог на прибыль

Сумма налога на прибыль для целей налогообложения, определяемая исходя из величины условного расхода по налогу на прибыль, скорректированной на суммы постоянного налогового обязательства (плюс), отложенного налогового актива (плюс) и отложенного налогового обязательства (минус) отчетного периода.

В том числе: постоянные налоговые обязательства (активы)

Доходы (расходы), которые формируют бухгалтерскую прибыль (убыток), но никогда не учитываются, а исключаются при расчете налогооблагаемой прибыли и проводят к увеличению налоговых платежей организации по налогу на прибыль в отчетном периоде. В бухгалтерском учете постоянные налоговые обязательства отражаются на счете 99 «Прибыль и убытки», субсчет «Постоянное налоговое обязательство» Д-т 99 К-т 68)

Изменение отложенных налоговых обязательств

Часть отложенного налога на прибыль, которая приводит к увеличению налога организации, подлежащего уплате в бюджет в следующем за отчетным или последующих периодах (недоплаты бюджету). Учет ведется на счете 77 «Отложенные налоговые обязательства»

Изменение отложенных налоговых активов

Часть отложенного налога на прибыль, которая должна привести к уменьшению налога организации, подлежащего уплате в бюджет в следующем за отчетным или последующих отчетных периодах (переплата бюджету). Учет ведется на счете 09 «Отложенные налоговые активы»

Чистая прибыль (убыток) отчетного периода (12 — 13 — 15 + 16)

Для определения чистой прибыли (убытка) определяется разность между прибылью (убытком) до налогообложения, текущим налогом на прибыль и отложенными налоговыми обязательствами, к которой прибавляется сумма отложенных налоговых активов. Списание с бухгалтерского баланса убытка отчетного года отражается за счет: средств резервного капитала (Д-т 82 К-т 84). доведения величины уставного капитала до величины чистых активов (Д-т 80 К-т 84). погашения убытка простого товарищества за счет целевых взносов его участников (Д-т 75 К-т 84)

Чистая прибыль (убыток)

Чистая прибыль (убыток) отчетного периода

Базовая прибыль (убыток) на акцию

Базовая прибыль (убыток) на акцию определяется как отношение базовой прибыли (убытка) отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода.

Базовая прибыль (убыток) отчетного периода определяется путем уменьшения (увеличения) прибыли (убытка) отчетного периода, остающейся в распоряжении организации после налогообложения и других обязательных платежей в бюджет и внебюджетные фонды, на сумму дивидендов по привилегированным акциям, начисленным их владельцам за отчетный период.

При исчислении базовой прибыли (убытка) отчетного периода не учитываются дивиденды по привилегированным акциям, в том числе по кумулятивным, за предыдущие отчетные периоды, которые были выплачены или объявлены в течение отчетного периода

Разводненная прибыль (убыток) на акцию

Величина разводненной прибыли (убытка) на акт» показывает максимально возможную степень уменьшения прибыпи (увеличения убытка), приходящейся на одну обыкновенную акцию акционерного общества, в случаях:

- конвертации всех конвертируемых ценных бумаг акционерного общества в обыкновенные акции (далее — конвертируемые ценные бумаги);

- при исполнении всех договоров купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости.

Под разводнением прибыли понимается ее уменьшение (увеличение убытка) в расчете на одну обыкновенную акцию в результате возможного в будущем выпуска допопнительных обыкновенных акций без соответствующего увеличения активов общества

Значение отчета о прибылях и убытках

Отчет о прибылях и убытках характеризует результаты деятельности организации за отчетный период и показывает, каким образом она получила прибыли и убытки (путем сопоставления доходов и расходов).

Отчет о прибылях и убытках вместе с бухгалтерским балансом является важным источником информации для всестороннею анализа получения прибыли.

Информация, представленная в отчете, позволяет оценить изменение доходов и расходов организации в отчетном периоде по сравнению с предыдущим, проанализировать состав, структуру и динамику валовой прибыли, прибыли от продаж, чистой прибыли, а также выявить факторы формирования конечного финансового результата. Обобщив результаты анализа, можно выявить неиспользованные возможности увеличения прибыли организации, повышения уровня ее рентабельности.

Информация, представленная в отчете о прибылях и убытках, позволяет всем заинтересованным пользователям сделать вывод о том, насколько эффективна деятельность данной организации и насколько оправданы и выгодны вложения в ее активы.

В мировой практике используется несколько вариантов построения отчета о прибылях и убытках, классификация которых обобщена на рис. 1. При этом можно выделить следующие основания классификации по:

- подходу к классификации затрат:

- расположению показателей;

- способу получения финансового результата;

- способу раскрытия разности между доходами и расходами.

Рис. 1. Классификация форматов отчета о прибылях и убытках

Прикрепленные файлы

| Название / Скачать | Описание | Размер | Скачано раз: |

| Отчет о прибылях и убытках | Форма №2 | 7 Кбайт | 16906 |

Источник: www.grandars.ru

Анализ формы №2 «Отчет о прибылях и убытках»

Бухгалтерский баланс является наиболее информативной формой, которая позволяет принимать обоснованные управленческие решения.

Данные баланса необходимы: собственникам для контроля над вложенным капиталом, руководству организации при планировании, банкам и другим кредиторам для оценки финансовой устойчивости.

Бухгалтерский баланс состоит из двух равных частей: актива и пассива. Он характеризует в денежном форме финансовое положение предприятия по состоянию на отчетную дату. По балансу характеризуются состояние материальных запасов, расчетов, наличия денежных инвестиций.

Анализ динамики валюты баланса, структуры активов и предприятия позволяет сделать ряд важных выводов, необходимых для осуществления текущей финансово- хозяйственной деятельности, так и принятия управленческих решений на перспективу

Последовательность анализа бухгалтерского можно представить следующим образом:

-общая оценка структуры активом и их источников;

-анализ ликвидности баланса

-анализ платежеспособности предприятия

Имущественный потенциал предприятия характеризуется данными актива бухгалтерского баланса. Анализ имущественного положения предприятия начинается с анализа объемов, состава, структуры и динамики имущества в разрезе двух основных составляющих: внеоборотные активы и оборотные активы.

Данные структуры имущества ЭЧ-1 за 2011-2012 гг. (Приложение 1) показывают, что увеличение стоимости имущества в 2012 году по сравнению с 2011 годом сопровождалось внутренними изменениями: произошло увеличение основных средств на 80 млн. руб. или на 9,76 %, запасов на 6 млн. руб. или на 30 %.

Особое внимание на себя обращает рост краткосрочной дебиторской задолженности. В 2012 году по сравнению с 2011 годом она увеличилась на 2 млн. руб. или на 200 %, что свидетельствует о том, что потребители несвоевременно оплачивают продукцию из-за отсутствия средств.

Анализ источников работы предприятия проводят по данным пассива бухгалтерского баланса.

Анализ пассивной части баланса (Приложение 2) позволяет отметить, что дополнительный приток источников средств в 2012 году по сравнению с 2011 годом составил 136 млн. руб. или 12,4 %.

Структура источников хозяйственных средств ЭЧ-1 характеризуется преобладающим весом собственного капитала, его доля в общем объеме пассивов увеличилась на 28,4 %.

Анализ формы №2 «Отчет о прибылях и убытках»

«Отчет о прибылях и убытках» форма №2 позволяет последовательно проследить схему формирования конечного финансового результата от выручки за вычетом всех налогов и платежей до суммы чистой прибыли.

По данным (приложения 3) в 2011 году общая величина доходов составила 45 млн. руб., а в 2012 году — 50 млн. руб. Доходы увеличились на 5 млн. руб. В 2012 году общая сумма расходов уменьшилась на 2 млн. руб. Наблюдается также изменение чистой прибыли. В 2012 году она увеличилась на 2 млн. руб.

На основе теоретического материала работы можно сделать следующие выводы.

Бухгалтерская отчетность представляет собой единую систему показателей, отражающих имущественное и финансовое положение организации на определенную дату, а также финансовые результаты ее деятельности за отчетный период.

Составление отчетности является заключительным этапом и одновременно итогом бухгалтерского учета хозяйственных процессов на предприятии за определенный промежуток времени: квартал, полугодие, девять месяцев, год.

Показатели финансовой отчетности позволяют не только оценить текущее состояние дел на предприятии, но и выяснить, насколько оно улучшилось или, наоборот, стало хуже по сравнению с прошлым отчетным периодом.

Анализ финансовой и хозяйственной деятельности предприятий связан с обработкой обширной информации, характеризующей самые разнообразные аспекты функционирования предприятия как производственного, финансового, имущественного, социального комплекса. Чаще всего эти данные сосредоточены в документах финансовой отчетности, балансе предприятия, учетных ведомостях. Таким образом, документально-информационной основой анализа финансового состояния и хозяйственной деятельности предприятий служат данные бухгалтерского учета. Сами эти данные позволяют высказать суждение о состоянии дел на фирме, но глубокий анализ требует еще и их обработки.

Потребности в финансовом анализе существуют всегда, независимо от вида экономических отношений, складывающихся в обществе.

Изучение финансовой отчетности предприятия — необходимая составляющая финансового анализа. Для многих участников рыночных отношений финансовая отчетность является основным доступным источником экономической информации о хозяйствующем субъекте, формируемой непосредственно на микроуровне, обязательства, насколько рентабельно предприятие, какие факторы оказывают влияние на финансовые результаты его деятельности. Их изучение помогает установить недостатки в работе предприятия в целом и в отдельных секторах его деятельности, выявлять резервы совершенствования управления производственными, коммерческими и финансовыми операциями. Анализ финансовой отчетности начинается с горизонтального анализа, т. е. сравнение данных за отчетный период с аналогичными данными за предшествующий период.

В практической части работы была подробно изложена методика проведения каждого из этапов финансового анализа с применением практических расчетов по данным деятельности Боготольской дистанции электроснабжения. Результаты анализа вскрыли интересную картину деятельности предприятия в нелегких экономических условиях, сложившихся в Боготоле.

Следует отметить, что проведение финансового анализа необходимо не только самому предприятию, но и заинтересованным контрагентам — кредиторам, поставщикам, покупателям и другим лицам. Использование финансовой отчетности в ходе внешнего анализа позволяет корректно оценить финансовое состояние партнера без необходимости вмешательства в его коммерческую тайну.

1. Устав ЭЧ-1 ст. Боготол от 10.07.2012 г.

2. Грачев А.В. Финансовая устойчивость предприятия: анализ, оценка и управления. – М.: Издательство «Дело и сервис», 2008. – 192 с.

3. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Практикум. – М.: Издательство «Дело и сервис», 2007. – 144 с.

4. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия — М. 2009

5. Крейнина М.Н. Анализ финансового состояния — М. 2007

6. Мась Л.В. Руководство юрисконсульта для предприятий различных форм собственности. – М.: Издательство «Дело и сервис», 2005. – 240 с.

Источник: megaobuchalka.ru