Бухгалтерский баланс — важнейшая форма бухгалтерской (финансовой) отчетности коммерческой организации (предприятия), позволяющая получить информацию о наиболее значимых характеристиках ее финансового состояния: имущественном положении, финансовой устойчивости, платежеспособности и ликвидности.

Бухгалтерский баланс состоит из двух равновеликих частей:

— актива (часть бухгалтерского баланса, отражающая состав и стоимость имущества организации на определённую дату, совокупность имущества, принадлежащего юридическому лицу или предпринимателю);

— пассива (совокупность всех обязательств (источников формирования средств) предприятия).

Бухгалтерский баланс характеризует в денежной форме финансовое положение предприятия по состоянию на отчетную дату. По балансу характеризуется состояние материальных запасов, расчетов, наличие денежных средств, инвестиций.

Анализ динамики валюты баланса, структуры активов и пассивов предприятия позволяет сделать ряд важных выводов, необходимых как для осуществления текущей финансово-хозяйственной деятельности, так и для принятия управленческих решений на перспективу.

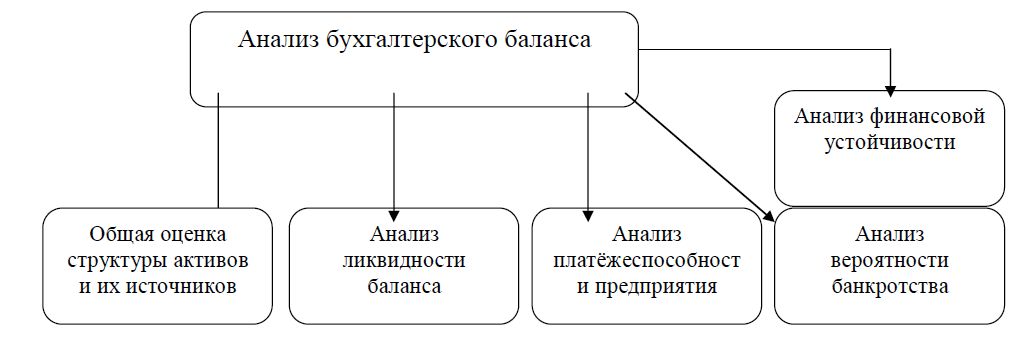

Последовательность анализа бухгалтерского баланса можно представить следующим образом (рис. 3).

Сравнительный аналитический баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структуры, а также расчетами динамики.

Аналитический баланс полезен тем, что сводит воедино и систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом.

Схемой аналитического баланса охвачено много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа.

Рис. 3. Этапы анализа бухгалтерского баланса

Основным инструментом анализа финансового состояния являются финансовые коэффициенты — относительные показатели, рассчитываемые на основе данных бухгалтерской (финансовой) отчетности и дающие возможность получить представление об отдельных его характеристиках.

Коэффициентный анализ бухгалтерского баланса включает в себя расчет и сравнительную оценку финансовых коэффициентов, характеризующих имущественное положение, финансовую устойчивость, платежеспособность и ликвидность коммерческой организации.

Финансовые коэффициенты, характеризующие имущественное положение коммерческой организации, рассчитываются по данным актива бухгалтерского баланса и отражают структуру и динамику ее имущества в учетной оценке (табл. 10).

Таблица 10. — Основные финансовые коэффициенты, характеризующие имущественное положение коммерческой организации

| Наименование финансового коэффициента | Расчетная формула | |

| Числитель | Знаменатель | |

| Динамика имущества | Валюта баланса на конец периода | Валюта баланса начало периода |

| Доля внеоборотных активов в имуществе | Внеоборотные активы | Валюта баланса |

| Доля оборотных активов в имуществе | Оборотные активы | Валюта баланса |

| Доля денежных средств и их эквивалентов в оборотных активах | Денежные средства и денежные эквиваленты | Оборотные активы |

| Доля финансовых вложений (за исключением денежных эквивалентов) в оборотных активах | Финансовые вложения (за исключением денежных эквивалентов) | Оборотные активы |

| Доля запасов в оборотных активах | Запасы | Оборотные активы |

| Доля дебиторской задолженности в оборотных активах | Дебиторская задолженность | Оборотные активы |

| Доля основных средств во внеоборотных активах | Основные средства | Внеоборотные активы |

| Доли нематериальных активов во внеоборотных активах | Нематериальные активы | Внеоборотные активы |

| Доля финансовых вложений во внеоборотных активах | Финансовые вложения | Внеоборотные активы |

| Доля результатов исследований и разработок во внеоборотных активах | Результаты исследований и разработок | Внеоборотные активы |

| Продолжение таблицы 10 | ||

| Доля нематериальных поисковых активов[2] во внеоборотных активах | Нематериальные поисковые активы | Внеоборотные активы |

| Доля материальных поисковых активов во внеоборотных активах | Материальные поисковые активы | Внеоборотные активы |

| Доле долгосрочных вложений в материальные ценности во внеоборотных активах | Долгосрочные вложения в материальные ценности | Внеоборотные активы |

| Доля отложенных налоговых активов во внеоборотные активах | Отложенные налоговые активы | Внеоборотные активы |

Поскольку практически все финансовые коэффициенты, характеризующие имущественное положение, имеют отраслевую специфику, то у них отсутствуют универсальные рекомендуемые значения.

Выработка рекомендуемых значений для этих показателей возможна лишь в рамках конкретных отраслей.

Вследствие этого они анализируются в динамике, в сравнении с данными аналогичных предприятий (принадлежащих той же отрасли) и среднеотраслевыми показателями. По итогам анализа делается вывод о рациональности структуры имущества коммерческой организации (наиболее рациональная, в целом рациональная, наименее рациональная), причинах ее изменений.

Финансовая устойчивость определяется соотношением заемных и собственных средств в структуре капитала коммерческой организации и отражает степень ее независимости от заемных источников финансирования.

Основные финансовые коэффициенты, используемые в процессе оценки финансовой устойчивости коммерческой организации базируются на принимаемых в расчет для целей анализа:

— собственном капитале (СК),

— краткосрочных обязательствах (КО),

— заемном капитале (ЗК),

— собственном оборотном капитале (СОК).

Которые могут быть определены с помощью формул, составленных на основе кодов строк бухгалтерского баланса:

СК = КиР + ДБП == стр.1300 + стр.1530 (1)

КО = стр.1500 — стр.1530 (2)

ЗК = ДО + КО =стр.1400 + стр.1500 — стр.1530 (3)

СОК = СК — ВА == стр.1300 + стр.1530 — стр.1100 (4)

КиР — капитал и резервы (стр.1300),

ДБП — доходы будущих периодов(стр.1530),

ДО — долгосрочные обязательства (стр.1400),

ВА — внеоборотные активы (стр.1100).

Анализ финансовых коэффициентов, характеризующих финансовую устойчивость коммерческой организации, ведется в динамике, в сопоставлении с рекомендуемыми значениями, с данными других предприятий.

По итогам анализа делается вывод о степени финансовой устойчивости коммерческой организации (абсолютная, нормальная, удовлетворительная, неудовлетворительная) и причинах ее изменения.

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций.

Папиллярные узоры пальцев рук — маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни.

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого.

Источник: cyberpedia.su

Анализ имущества и источников его образования по данным бухгалтерского баланса СПК «Красный Урал»

Михайловский экономический колледж-интернат

Имущество – это сумма средств организации и их источников по видам. В оценке имущественного положения применяется ряд показателей, рассчитываемых по данным бухгалтерской отчетности. На основании показателей имущественного положения можно сделать вывод о его качественном изменении, структуре хозяйственных средств и их источников.

Анализ финансового состояния начинают с изучения состава и структуры имущества предприятия по данным бухгалтерского баланса с использованием методов горизонтального и вертикального анализа. Важным направлением анализа является вертикальный анализ баланса, в ходе которого оцениваются удельный вес и структурная динамика отдельных групп и статей актива и пассива баланса. Актив бухгалтерского баланса позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе внеоборотные активы (I раздел баланса) и оборотные активы (II раздел баланса), изучить динамику структуры имущества.

В качестве примера проведём анализ динамики и структуры имущества по данным бухгалтерского баланса СПК «Красный Урал». Результаты расчетов представлены в таблице 1.

Таблица 1 — Анализ структуры и динамики имущества на конец года

статей актива баланса

Наличие имущества, тыс. руб.

1.Внеоборотные активы (1100)

1.1.Основные средства ( 1150)

1.3. Прочие внеоборотные активы (1190)

2. Оборотные активы (1200)

2.1. Запасы и затраты (1210+1220)

2.2. Дебиторская задолженность (1230)

2.3. Денежные средства и краткосрочные финансовые вложения (1250+1240)

Общая сумма имущества предприятия уменьшилась за анализируемый период на 1803 тыс. руб. или на 5,8 % (1803/31272*100%) за счёт уменьшения внеоборотных и оборотных активов на 438 тыс. руб. и 1365 тыс. руб. соответственно. Наибольший удельный вес в структуре имущества предприятия занимают внеоборотные средства – 56,8% против 43,2% оборотных активов на конец 2016 года.

Следует отметить, что удельный вес внеоборотных активов в динамике увеличился на 1,8 процентных пункта, соответственно на этот же процентный пункт уменьшилась доля оборотных активов. Внеоборотные активы сформированы в основном за счет основных средств, на их долю на конец 2016 года приходилось 56,3%.

Анализ оборотных активов показал, что на конец анализируемого периода в абсолютном выражении они составляли 12718 тыс. руб. На протяжении рассматриваемого периода наблюдается стабильно высокий удельный вес производственных запасов в составе текущих активов предприятия. На конец 2016 года их доля в оборотных активах составляла 42% или 12374 тыс.руб.

Данный факт даёт основание предположить, что на протяжении 2016 года предприятие испытывало проблемы со сбытом готовой продукции, и что в течение рассматриваемого периода продукция отгружалась неплатежеспособным клиентам. Возможно, что на складе предприятия находятся запасы по тем видам продукции, которые предприятием больше не производятся.

Заметно уменьшение дебиторской задолженности на 64 тыс. руб., однако на конец 2016 года в абсолютном выражении она составляла 237 тыс. руб., что является отрицательным моментом деятельности предприятия. На протяжении всего исследуемого периода предприятие располагало крайне низким объёмом денежных средств – менее 0,5% от общей суммы текущих активов. Данный факт негативно отразился на показателе — абсолютная ликвидность предприятия. Темп снижения оборотных активов составляет 9,7% (1365:14083*100%), что свидетельствует о наличии тенденции к замедлению их оборачиваемости, что создаёт неблагоприятные условия для хозяйственно — финансовой деятельности предприятия.

Далее проанализируем динамику и структуру источников формирования имущества по данным бухгалтерского баланса СПК «Красный Урал».

Таблица 2 — Анализ динамики и структуры источников на конец года

статей пассива баланса

Наличие источников, тыс. руб.

Структура источников формирования, %

1.Собственный капитал ((1300)

1.1 Уставный капитал (1310)

1.2. Переоценка внеоборотных активов (1340)

1.3. Добавочный капитал ( без переоценки) (1350)

1.4. Нераспределённая прибыль (1370)

Источник: www.informio.ru

Анализ имущества предприятия

Анализ финансового состояния начинаем с изучения состава и структуры имущества предприятия по данным бухгалтерского баланса с использованием методов горизонтального и вертикального анализа.

Актив бухгалтерского баланса позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе внеоборотные активы (I раздел баланса) и оборотные активы (II раздел баланса), изучить динамику структуры имущества.

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста (уменьшения) всего имущества предприятия и отдельных его видов.

Прирост актива указывает на расширение деятельности предприятия, но также может быть результатом влияния инфляции. Уменьшение актива свидетельствует о сокращении предприятием хозяйственного оборота и может быть следствием износа основных средств, или результатом снижения платежеспособного спроса на товары, работы и услуги предприятия и т.п.

Показатели структурной динамики отражают долю участия каждого вида имущества в общем изменении совокупных активов. Их анализ позволяет сделать вывод том, в какие активы вложены вновь привлеченные финансовые ресурсы или какие активы уменьшились за счет оттока финансовых ресурсов.

Структура имущества зависит от специфики деятельности предприятия. Например, промышленные предприятия машиностроения, приборостроения, судостроения, химической отрасли отличаются высоким уровнем фондоемкости, имеют в составе имущества до 70% основных фондов. Предприятия торговли, общественного питания, сервиса имеют иное структурное построение: на долю основных фондов приходится в среднем 20 – 30%, соответственно оборотные фонды составляют 70 – 80%. Поэтому оценка структуры имущества должна исходить из отраслевых и индивидуальных особенностей конкретного предприятия.

Построение аналитического баланса предприятия

Для оценки динамики состава, структуры имущества по данным бухгалтерского баланса (приложение 1) составляется аналитический баланс (таблица 1).

| Таблица 1. Сравнительный аналитический баланс | |||||||

| Статья | Абсолютные величины, тыс.руб. | Относительные величины, % | |||||

| На начало отчетного года | На конец отчетного года | Изменение (+,-) | На начало отчетного года | На конец отчетного года | Изменение (+,-) | в % к величине на начало периода | в % к изменению итога баланса |

| АКТИВ | |||||||

| I.ВНЕОБОРОТНЫЕАКТИВЫ | |||||||

| Нематериальные активы | -5 | 0,17 | 0,15 | -0,02 | -3,52 | -0,06 | |

| Основные средства | 27,91 | 44,68 | 16,77 | 76,77 | 205,55 | ||

| Незавершенное строительство | -2436 | 12,43 | 8,58 | -3,85 | -23,75 | -28,31 | |

| Отложенные налоговые активы | 1,01 | 0,93 | -0,08 | 1,44 | 0,14 | ||

| Прочие внеоборотные активы | -62 | 0,61 | 0,48 | -0,13 | -12,40 | -0,72 | |

| Итого по разделу I | 42,12 | 54,82 | 12,69 | 43,70 | 176,61 | ||

| II.ОБОРОТНЫЕ АКТИВЫ | 0,00 | 0,00 | 0,00 | ||||

| Запасы | 20,22 | 34,64 | 14,43 | 89,23 | 173,06 | ||

| в том числе: | |||||||

| сырье, материалы и другие аналогичные ценности | -1092 | 7,49 | 5,58 | -1,90 | -17,67 | -12,69 | |

| затраты в незавершенном производстве | 4,49 | 5,98 | 1,49 | 47,17 | 20,31 | ||

| готовая продукция и товары для перепродажи | 8,01 | 22,93 | 14,91 | 215,95 | 166,01 | ||

| расходы будущих периодов | -49 | 0,23 | 0,15 | -0,08 | -26,06 | -0,57 | |

| Налог на добавленную стоимость по приобретенным ценностям | 2680,56 | 3,64 | 6,24 | 2,60 | 89,23 | 31,15 | |

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) | -11766 | 20,55 | 5,71 | -14,85 | -69,34 | -136,73 | |

| в том числе: | |||||||

| покупатели и заказчики | 1,50 | 2,91 | 1,41 | 114,64 | 16,47 | ||

| прочие дебиторы | -13183 | 19,06 | 2,80 | -16,26 | -83,80 | -153,20 | |

| Денежные средства | -9718 | 17,10 | 4,83 | -12,28 | -68,82 | -112,93 | |

| Итого по разделу II | -6592 | 57,88 | 45,18 | -12,69 | -13,80 | -76,61 | |

| БАЛАНС | 10,42 | ||||||

| ПАССИВ | |||||||

| III.КАПИТАЛ И РЕЗЕРВЫ | |||||||

| Уставный капитал | 5,45 | 4,94 | -0,51 | 0,00 | 0,00 | ||

| Добавочный капитал | 15,12 | 30,94 | 15,82 | 125,90 | 182,68 | ||

| Резервный капитал | 0,04 | 0,03 | 0,00 | 0,00 | 0,00 | ||

| в том числе: | |||||||

| резервы, образованные в соответствеии с законодательством | 0,04 | 0,03 | 0,00 | 0,00 | 0,00 | ||

| Нераспределенная прибыль (непокрытый убыток) | -14789 | 44,46 | 24,04 | -20,42 | -40,29 | -171,89 | |

| Нераспределенная прибыль (непокрытый убыток) отчетного года | 0,00 | 1,12 | 1,12 | 11,88 | |||

| Итого по разделу III | 65,07 | 61,07 | -4,00 | 3,63 | 22,68 | ||

| IV.ДОЛГОСРОЧНЫЕОБЯЗАТЕЛЬСТВА | |||||||

| Отложенные налоговые обязательства | 4,80 | 6,39 | 1,59 | 47,08 | 21,68 | ||

| Итого по разделу IV | 4,80 | 6,39 | 1,59 | 47,08 | 21,68 | ||

| V.КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||

| Кредиторская задолженность | 13,18 | 17,48 | 4,29 | 46,40 | 58,68 | ||

| в том числе: | 0,00 | 0,00 | 0,00 | ||||

| поставщики и подрядчики | 1,89 | 3,80 | 1,91 | 121,61 | 22,11 | ||

| задолженность перед персоналом организации | 3,97 | 4,55 | 0,58 | 26,48 | 10,09 | ||

| задолженность перед государственными внебюджетными фондами | 1,51 | 4,75 | 3,24 | 247,47 | 35,87 | ||

| задолженность по налогам и сборам | -874 | 3,62 | 2,32 | -1,30 | -29,22 | -10,16 | |

| прочие кредиторы | 2,18 | 2,05 | -0,13 | 3,72 | 0,78 | ||

| Доходы будущих периодов | -276 | 16,95 | 15,05 | -1,90 | -1,97 | -3,21 | |

| Резервы предстоящих расходов | 0,00 | 0,02 | 0,02 | 0,00 | 0,17 | ||

| Итого по разделу V | 30,13 | 32,54 | 2,41 | 19,25 | 55,65 | ||

| БАЛАНС | 10,42 |

Как видно из таблицы 1, общая стоимость имущества предприятия увеличилась за отчетный год на 8605 тыс. руб., или 10,4%. Это произошло за счет прироста стоимости внеоборотных активов на 15197 тыс. руб., или на 47,3%, и уменьшения стоимости мобильного имущества на 6592 тыс. руб., или на 13,80%.

В составе внеоборотных активов имело место значительное увеличение стоимости основных средств предприятия, что может быть следствием развития материально-технической базы предприятия, или результатом переоценки основных средств. Рост стоимости основных средств экономически обоснован, если способствует увеличению объема производства и реализации продукции. Причем темпы роста объема продажи продукции должны опережать рост стоимости основных средств, что отразится на повышении уровня фондоотдачи.

В отчетном году расходы на незавершенное строительство значительно уменьшились: уменьшение составило 2436 тыс. руб. или 23,75%.

На начало отчетного периода стоимость мобильного имущества составила 47777 тыс. руб. За отчетный период она уменьшилась на 6592 тыс. руб., или на 13,8%. Удельный вес мобильного имущества в стоимости активов уменьшился на 12,69%, что обусловлено значительным уменьшением оборотных активов (-13,80%), при том, что темпы прироста всех совокупных активов составили 10,42%.

Уменьшение оборотных активов обусловлен уменьшением дебиторской задолженности, денежных средств, не смотря на увеличение запасов.

В отчетном году сумма дебиторской задолженности уменьшилась на 11766 тыс. руб., или на 69,34%.

Денежные средства уменьшились на 9718 тыс. руб., или на 68,82%, их удельный вес в стоимости активов уменьшился на 12,28% и к концу отчетного года составил 4,83%, что отрицательно сказывается на платежеспособности предприятия.

Запасы за отчетный период увеличились на 14892 тыс. руб. или на 20,22% в основном из-за значительного увеличения готовой продукции и товаров для перепродажи, увеличение составило 14285 тыс. руб. или 8,01%.

В ходе анализа показателей структурной динамики установлено, что на конец отчетного периода 54,82% составляют внеоборотные активы и 45,18% — оборотные активы. В составе внеоборотных активов наибольшую долю занимают основные средства (44,68%), а в составе оборотных активов – готовая продукция и товары для перепродажи (22,93%). Следует обратить внимание на невысокий удельный вес денежных средств в составе оборотных активов.

Источник: zdamsam.ru