Главной формой в системе бухгалтерской отчетности организации является баланс, который характеризует имущественное и финансовое положение организации на отчетную дату. По бухгалтерскому балансу проводится анализ активов, обязательств, капитала организации, имущественное положение предприятия на начало и конец отчетного периода. Анализ бухгалтерского баланса позволяет определить состав, величину имущества и источники его формирования, ликвидность и скорость оборота средств, проанализировать движение денежных потоков и оценить платежеспособность организации.

При формировании показателей бухгалтерского баланса бухгалтерия ООО «Смоллер-п» использует формы, приведенные в приложении к Приказу Министерства финансов Российской Федерации от 22 июля 2003 г. N 67н «О формах бухгалтерской отчетности организаций» с соответствующими изменениями.

Данные для анализа отчетных показателей формируются из статей бухгалтерского баланса ООО «Смоллер-п».

В разделе I «Внеоборотные активы» баланса отражается информация об активах организации, которые используются для извлечения прибыли в течение длительного времени.

Анализ ликвидности баланса

Для формирования показателя «Нематериальные активы» (строка 1110) отражается остаточная стоимость нематериальных активов (НМА), которые принадлежат организации, — сумма, равная разнице между дебетовым сальдо на счете 04 «Нематериальные активы» и кредитовым сальдо на счете 05 «Амортизация нематериальных активов» (Табл. 1).

Таблица 1 — Фрагмент бухгалтерского баланса в примере заполнения строки 1110 «Нематериальные активы»

Для формирования показателя «Отложенные налоговые активы» (строка 1180) отражается дебетовое сальдо по счету 09 «Отложенные налоговые активы» (Табл. 2), сформированные в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Таблица 2 — Фрагмент бухгалтерского баланса в примере заполнения строки 1180 «Отложенные налоговые активы»

Отложенные налоговые активы

Формирование показателя «Итого по разделу I» (строка 1100) отражает общую стоимость показателей строки 1110 «Нематериальные активы» и строки 1180 «Отложенные налоговые активы» (Табл. 3).

Таблица 3 — Фрагмент бухгалтерского баланса в примере заполнения строки 1100 «Итого по разделу I»

Итого по разделу I

В разделе II «Оборотные активы» отражаются сведения о стоимости и составе оборотных активов организации на отчетную дату. Оборотными признаются активы, которые сравнительно быстро переносят свою стоимость на затраты.

Для формирования показателя «Запасы» (строка 1210) складывается дебетовое сальдо счетов 10 «Материалы» и 41 «Товары» (Табл. 4).

Таблица 4 — Фрагмент бухгалтерского баланса в примере заполнения строки 1210 «Запасы»

Для формирования показателя «Налог на добавленную стоимость по приобретенным ценностям» (строка 1220) отражается дебетовое сальдо счета 19 «Налог на добавленную стоимость по приобретенным ценностям». При этом по состоянию на 31 декабря организация не принимает налог к вычету или не включает НДС в расходы в стоимости купленных вещей (работ, услуг).

Анализ финансового состояния и хозяйственной деятельности организаций

Таблица 5 — Фрагмент бухгалтерского баланса в примере заполнения строки 1220 «Налог на добавленную стоимость по приобретенным ценностям»

Налог на добавленную стоимость по приобретенным ценностям

Для формирования показателя «Дебиторская задолженность» (строка 1230) указывают дебетовые сальдо по счетам 60 «Расчеты с поставщиками», 62 «Расчеты с покупателями и заказчиками», 66 «Расчеты по краткосрочным кредитам и займам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению» , 70 «Расчеты по оплате труда», 71 «Расчеты с подотчетными лицами», 75 «Расчеты с учредителями» и 76 «Расчеты с разными дебиторами и кредиторами», а также данные о выданных беспроцентных займах (Табл. 6).

Таблица 6 — Фрагмент бухгалтерского баланса в примере заполнения строки 1230 «Дебиторская задолженность»

Для формирования показателя «Денежные средства и денежные эквиваленты» (строка 1250) отражается сумма дебетовых остатков по счетам: 50 «Касса» и 51 «Расчетные счета», а также отражается в строке 1250 стоимость денежных документов и депозитов (Табл. 7).

Таблица 7 — Фрагмент бухгалтерского баланса в примере заполнения строки 1250 «Денежные средства и денежные эквиваленты»

Денежные средства и денежные эквиваленты

Для формирования показателя «Прочие оборотные активы» (строка 1260) отражается информация о суммах НДС, начисленные при отгрузке товаров, выручке от реализации, которая не признана в отчетном году, или акцизах, подлежащих вычетам (Табл. 8).

Таблица 8 — Фрагмент бухгалтерского баланса в примере заполнения строки 1260 «Прочие оборотные активы»

Прочие оборотные активы

Для формирования показателя «Итого по разделу II» (строка 1200) отражается общая стоимость показателей строки 1210 «Запасы», строки 1220 «Налог на добавленную стоимость по приобретенным ценностям, строки 1230 «Дебиторская задолженность», строки 1250 «Денежные средства и денежные эквиваленты» и строки 1260 «Прочие оборотные активы» (Табл. 9).

Таблица 9 — Фрагмент бухгалтерского баланса в примере заполнения строки 1100 «Итого по разделу II»

Итого по разделу II

Для формирования показателя «Баланс» (строка 1600) отражается итоговая сумма всех активов, имеющихся в организации: строка 1100 «Итого по разделу I» и строка 1200 «Итого по разделу II» (Табл. 10).

Таблица 10 — Фрагмент Бухгалтерского баланса в примере заполнения строки 1600 «Баланс»

В разделе III «Капитал и резервы» отражается величина собственного капитала организации.

Для формирования показателя «Уставный капитал» (строка 1310) отражается сальдо счета 80 «Уставный капитал» (Табл. 11).

В строке 1310 записывается именно та сумма, которая зафиксирована в учредительных документах.

Таблица 11 — Фрагмент бухгалтерского баланса в примере заполнения строки 1310 «Уставной капитал»

Для формирования показателя «Нераспределенная прибыль» (строка 1370) со счета 84 «Нераспределенная прибыль (непокрытый убыток)» переносится: дебетовое сальдо оно указывается в скобках.

То есть при расчете значения итоговой строки 1300 эта сумма будет вычитаться.

Если убытки не покрыты; кредитовое сальдо (если есть нераспределенная прибыль) (Табл. 12).

Таблица 12 — Фрагмент бухгалтерского баланса в примере заполнения строки 1370 «Нераспределенная прибыль (непокрытый убыток)»

Нераспределенная прибыль (непокрытый убыток)

Для формирования показателя «Итого по разделу III» (строка 1300) отражается итоговая стоимость показателей строки 1310 «Уставный капитал» и строки 1370 «Нераспределенная прибыль (непокрытый убыток)» (Табл. 13).

Таблица 13 — Фрагмент Бухгалтерского баланса в примере заполнения строки 1300 «Итого капитал»

Итого по разделу III

В разделе IV «Долгосрочные обязательства» отражается информация об обязательствах со сроком погашения свыше 12 месяцев после отчетной даты.

Для формирования показателя «Отложенные налоговые обязательства» (строка 1420) отражается кредитовое сальдо счета 77 (Табл. 14).

Таблица 14 — Фрагмент бухгалтерского баланса в примере заполнения строки 1420 «Отложенные налоговые обязательства»

Отложенные налоговые обязательства

Для формирования показателя «Итого по разделу IV» (строка 1400) отражается итоговая стоимость показателя строки 1420 «Отложенные налоговые обязательства» (Табл. 15).

Таблица 15 — Фрагмент бухгалтерского баланса в примере заполнения строки 1400 «Итого по разделу IV»

Итого по разделу IV

В разделе V «Краткосрочные обязательства» отражается информация об обязательствах со сроком погашения не более 12 месяцев после отчетной даты.

Для формирования показателя «Заемные средства» (строка 1510) отражается кредитовое сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» (Табл. 16).

Таблица 16 — Фрагмент бухгалтерского баланса в примере заполнения строки 1510 «Заемные средства»

Для формирования показателя «Кредиторская задолженность» (строка 1520) показываются сведения обо всей краткосрочной кредиторской задолженности организации (Табл. 17).

Таблица 17 — Фрагмент бухгалтерского баланса в примере заполнения строки 1520 «Кредиторская задолженность»

Для формирования «Итого по разделу V» (строка 1500) отражаются итоговая стоимость строки 1510 «Заемные средства» и 1520 «Кредиторская задолженность» (Табл. 18).

Таблица 18 — Фрагмент бухгалтерского баланса в примере заполнения строки 1500 «Итого по разделу V»

Итого по разделу V

Для формирования показателя «Баланс» (строка 1700) отражается итоговая сумма всех пассивов, имеющихся в организации — строка 1300 «Итого по разделу III», 1400 «Итого по разделу IV» и строка 1500 «Итого по разделу V» (Табл. 19).

Таблица 19 — Фрагмент бухгалтерского баланса в примере заполнения строки 1700 «Баланс»

Таким образом, сформированные показатели можно использовать при анализе бухгалтерского баланса.

Анализ динамики состава и структуры имущества (Табл.20) дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов.

Таблица 20 — Анализ динамики состава, структуры имущества

1. Внеоборотные активы

Отложенные налоговые активы

Итого по разделу I

Расчеты, выполненные при анализе динамики состава, структуры имущества (Табл. 20) показывают, что активы за 2013 г. характеризуются следующим соотношением: 10,74 (624/5810*100%) внеоборотных активов и 89,26% (5186/5810*100%) оборотных. Общая сумма увеличения внеоборотных активов в 2013 г. составила 71 тыс. руб. (624-553), прирост по сравнению с 2012 г. составил 12,84% (71/553*100%).

Основное увеличение внеоборотных активов связано в первую очередь с ростом отложенных налоговых активов на 76 тыс. руб. (606-530), что на 14,34% (76/530*100%) больше, чем в 2012 году. Доля отложенных налоговых активов в балансе составила 1,97% (76/3856*100%). Повышение удельного веса отложенных налоговых активов будет одним из показателей роста производственного потенциала организации.

Рост оборотных активов в 2013 г. связан в первую очередь, с увеличением запасов на 4176 тыс. руб. (4900-724), которые возросли по сравнению с 2012 г. на 576,80 % (4176/724*100%). Доля запасов в балансе составила 108,30% (4176/3856*100%), что свидетельствует о наращивании производственного потенциала организации.

Налог на добавленную стоимость увеличился на 24 тыс. руб. (36-12), который возрос по сравнению 2012 г. на 200% (24/12*100%). Его доля в балансе составила 0,62% (24/3856*100%). Дебиторская задолженность уменьшилась на 407 тыс. руб. (170-577), которая по сравнению с 2012 г. снизилась на 70,54% (-407/577*100%), что может свидетельствовать об уменьшении риска не возврата задолженности.

Доля дебиторской задолженности в балансе составила 10,55% (-407/3856*100%). Денежные средства уменьшились на 1 тыс. руб. (23-24), по сравнению с 2012 г. они снизились на 4,17% (-1/24*100%). Прочие оборотные активы уменьшились на 7 тыс. руб. и их доля в балансе составила 0,18% (-7/64*100%).

Анализ динамики состава, структуры источников формирования имущества (Табл. 21) дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов.

Таблица 21 — Анализ динамики состава, структуры источников формирования имущества

Капитал и резервы

Итого по разделу III

Отложенные налоговые обязательства

Итого по разделу IV

Итого по разделу V

Анализ динамики состава, структуры источников формирования имущества (Табл. 21) показывает, что рост собственного капитала в 2013 г. связан с увеличением нераспределенной прибыли на 2833 тыс. руб. (204-(-2629), данное увеличение говорит об эффективной деятельности ООО «Смоллер-п». Уставной капитал в 2013 г. по отношению к 2012 г. не изменился. Одновременно, в пассиве баланса наблюдается прирост кредиторской задолженности — 1 998 тыс. руб. (2307-309) и снижение заемных средств на 974 тыс. руб. (3270-4244). Это говорит о том, что в ООО «Смоллер-п» увеличиваются объемы привлеченных в организации средств и уменьшается зависимость от заемных средств. Отложенные налоговые обязательства уменьшились на 5 % и составили 19 тыс. руб., что на 1 тыс. руб. (19-20) меньше, чем в 2012 г.

Таким образом, можно сделать вывод, что в 2013 г. активы организации существенно увеличились на 283 % (12,84+270,16). Учитывая значительное увеличение активов, необходимо отметить, что собственный капитал увеличился в меньшей степени — на 108,17% (2833/3856*100%). Отстающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор. В тоже время анализ динамики источников формирования имущества показывает, что темп прироста собственных источников средств (108,17%) намного опережает темп прироста заемных источников средств (18,36%), что является положительной тенденцией. Анализ динамики статей баланса показал, что темп прироста кредиторской задолженности (86,61%), значительно превышает темпы прироста дебиторской задолженности (-70,54%), то это можно считать позитивным фактором, увеличивающим объемы привлеченных в организации средств.

Анализ чистых активов (Табл. 22) показывает, насколько активы организации превышают ее обязательства (и краткосрочного, и долгосрочного характера), то есть позволяют оценить уровень ее платежеспособности. Показатель чистых активов отражает стоимость имущества, которая останется после выполнения всех принятых на себя обязательств.

Таблица 22 — Анализ чистых активов

Источник: studwood.net

Шесть этапов анализа бухгалтерского баланса

Анализ бухгалтерского баланса (финансовой отчетности) предприятия является довольно трудоемким процессом, в процессе которого, в первую очередь, в ходе предварительной оценки бухгалтерской (финансовой) отчетности выявляем и оцениваем динамику «больных» статей отчетности двух видов:

- Свидетельствующих о крайней неудовлетворительной работе коммерческой организации в отчетном периоде и о сложившемся в результате этого плохом финансовом положении (непокрытые убытки, просроченные кредиты и займы и кредиторская задолженность и т.п.);

- Свидетельствующих об определенных недостатках в работе организации, которые в случае их регулярного повторения в отчетности нескольких смежных периодов могут существенно отразиться на финансовом положении организации (просроченная дебиторская задолженность, задолженность, списанная на финансовые результаты, взысканные с организации штрафы, пени, неустойки, отрицательный чистый денежный поток и т.п.).

Анализ баланса может проводиться непосредственно по бухгалтерскому балансу или по агрегированному аналитическому балансу, который мы рассматривали в других статьях, ознакомится с примером составления агрегированного баланса можно здесь.

Итак, рассмотрим этапы анализа баланса предприятия.

1 этап: анализ динамики и структуры баланса

В ходе анализа целесообразно определить темпы роста наиболее значимых статей (групп) баланса и сравнить полученные результаты с темпами роста выручки от продаж. Важным направлением анализа является вертикальный анализ баланса, в ходе которого оцениваются удельный вес и структурная динамика отдельных групп и статей актива и пассива баланса.

«Хороший» баланс удовлетворяет следующим условиям:

- валюта баланса в конце отчетного периода увеличивается по сравнению с началом периода, а темпы роста ее выше уровня инфляции, но не выше темпов роста выручки;

- при прочих равных условиях темпы роста оборотных активов выше, чем темпы роста внеоборотных активов и краткосрочных обязательств;

- размеры и темпы роста долгосрочных источников финансирования (собственного и долгосрочного заемного капитала) превышают соответствующие показатели по внеоборотным активам;

- доля собственного капитала в валюте баланса не ниже 50%;

- размеры, доля и темпы роста дебиторской и кредиторской задолженности примерно одинаковые;

- в балансе отсутствуют непокрытые убытки.

При анализе баланса следует учитывать изменения в методологии ведения учета и в налоговом законодательстве, а также положения учетной политики организации.

2 этап: анализ финансовой устойчивости организации

Производим расчет абсолютных показателей финансовой устойчивости: наличие реального собственного капитала (чистых активов); наличие собственных оборотных средств и чистого оборотного капитала.

Относительные показатели финансовой устойчивости – это коэффициенты финансовой устойчивости (финансовой структуры капитала). Система основных показателей для анализа финансовой устойчивости:

- Собственный оборотный капитал (собственные оборотные средства): СОС = СК — ВА + ДО

- Чистый оборотный капитал: ЧОК = СК + ДЗК — ВА или ЧОК = ОА — КЗК

- Чистые активы: ЧА (порядок расчета установлен письмом Минфина России и ФКЦБ)

- Коэффициент автономии (финансовой независимости, концентрации собственного капитала): Кавт = СК / А

- Коэффициент финансовой зависимости (концентрации заемного капитала): Кфз = ЗК / А, где ЗК = КО + ДО

- Соотношение заемных и собственных средств (коэффициент финансового леверижда): Кзс = ЗК / СК

- Коэффициент сохранности собственного капитала: Кскс = СКк.п. / СКн.п.

- Коэффициент маневренности (мобильности) собственного капитала: Кскм = СОС / СК

- Коэффициент обеспеченности собственными оборотными средствами (чистым оборотным капиталом): Косс = СОС / ОА

Где СК — собственный капитал; ВА — внеоборотные активы; ДО — дебиторская задолженность; ДЗК — сумма долгосрочного заемного капитала, используемого предприятием (сумма его долгосрочных финансовых обязательств); OA — общая сумма оборотных активов предприятия; КЗК — сумма краткосрочного заемного капитала, используемого предприятием; А — активы; ЗК — заемный капитал (обязательства); КО — краткосрочные обязательства; ДО — долгосрочные обязательства; СКк.п., СКн.п — величина собственного капитала на конец и начало периода.

Более подробно, с примерами расчетов в Excel, расчет относительных коэффициентов рассмотрен тут.

3 этап: анализ ликвидности баланса и платежеспособности предприятия

Ликвидность баланса означает наличие оборотных средств в размере, потенциально достаточном для погашения краткосрочных обязательств. Ликвидность баланса является основой платежеспособности организации. Оценка ликвидности баланса может производиться различными методами, в том числе на основе расчета основных коэффициентов ликвидности.

В расчет каждого из коэффициентов включаются определенные группы оборотных активов, различающихся по степени ликвидности (т.е. способности трансформироваться в денежные средства в ходе производственно-коммерческого цикла).

4 этап: анализ состояния активов

В рамках анализа бухгалтерского баланса необходимо провести анализ состава, структуры и эффективности использования внеоборотных и оборотных активов. Для оценки эффективности оборотных активов применяются показатели рентабельности и оборачиваемости.

Для оценки оборачиваемости оборотных средств в целом можно рекомендовать следующие показатели:

Коэффициент оборачиваемости оборотных средств: Коб = N / ОА ср

Период оборота оборотных средств: По = ОА ср * Д / NГде N — выручка от продаж; ОА ср — средняя величина оборотных активов; Д — количество дней в анализируемом периоде.

Анализ динамики, состава и структуры внеоборотных активов по балансу должен быть дополнен анализом основных средств.

5 этап: анализ деловой активности

Оценка деловой активности может быть проведена по следующим направлениям:

- по уровню эффективности использования ресурсов (уровню и динамике фондоотдачи, производительности труда, рентабельности и других показателей). Наиболее важные в этой группе – показатели оборачиваемости активов и капитала;

- по соотношению темпов роста прибыли, оборота и авансированного капитала.

Деловая активность характеризуется положительно при соблюдении соотношения:

ТРПДН > ТР N > ТРСВК > 100%

Где ТРПДН — темп роста прибыли до налогообложения (либо до уплаты налогов и процентов); ТР N — темп роста оборота (выручки от продаж); ТРСВК — темп роста авансированного капитала (валюты баланса).

Зависимость означает: экономический потенциал предприятия растет (масштабы деятельности увеличиваются); объем продаж возрастает более высокими темпами по сравнению с ростом авансированного капитала, т.е. ресурсы предприятия используется более эффективно; прибыль возрастает опережающими темпами, что свидетельствует об относительном снижении затрат. Данное соотношение называется «золотым правилом экономики предприятия».

3. по специальным показателям, характеризующим деловую активность (коэффициентам устойчивости экономического роста, способности самофинансирования, инвестиционной активности).

6 этап: диагностика финансового состояния предприятия

Наиболее распространенными подходами к диагностике финансового состояния являются: оценка возможности восстановления (утраты) платежеспособности и использование дискриминантных математических моделей вероятности банкротства:

- Для оценки возможности восстановления (утраты) платежеспособности рассчитываются два базовых показателя: коэффициент текущей ликвидности (нормативное значение 2,0); коэффициент обеспеченности собственными оборотными средствами (нормативное значение 0,1).

- Дискриминантные математические модели вероятности банкротства. В современной литературе по финансовому анализу предлагается целый ряд западных и российских моделей. В статье представлена модифицированная модель Альтмана для производственных предприятий, акции которых не котируются на бирже. Практика применения этой модели при анализе российских предприятий показала возможность ее использования и наибольшую реальность получаемых значений по сравнению с другими западными моделями.

Источник: afdanalyse.ru

АНАЛИЗ ПРЕДПРИЯТИЯ ОНЛАЙН

Произведем общую оценку структуры бухгалтерского баланса ООО «Техсок» за 9 месяцев 2018 г. и 9 месяцев 2019 г. Источниками данных выступает Бухгалтерский баланс ООО «Техсок» за соответствующие периоды.

Анализ бухгалтерского баланса

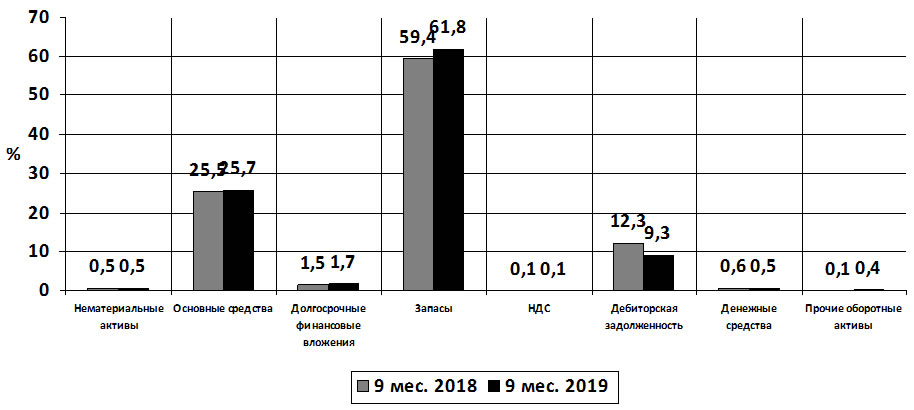

Структура актива баланса ООО «Техсок» представлена в табл. 22.

Таблица 22

Структура актива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

9 мес. 2018 г., тыс. руб.

9 мес. 2019 г., тыс. руб.

Структура в валюте баланса

Абсолютное отклонение в структуре, %

Относительное отклонение в структуре %

4=Показатель / Валюта баланса * 100

5=Показатель / Валюта баланса * 100

7 = 5 / 4 * 100 — 100

Долгосрочные финансовые вложения

Прочие оборотные активы

Отразим структуру актива баланса на рис. 3.

Рис. 3. Структура актива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

На основе данных табл. 22 и рис. 3 следует отметить, что структура актива баланса изменилась не значительно. Как свидетельствуют данные табл. 19 за 9 месяцев 2019 года наибольшую долю в активе баланса занимают запасы (61,8%), что больше аналогичного периода 2018 года на 2,4% и основные средства (25,7%), что больше аналогичного показателя 2018 года на 0,2%.

На дебиторскую задолженность на 30 сентября 2019 года приходится 9,3%, что ниже аналогичного показателя 2018 года на 3%. Денежные средства за 9 месяцев 2019 года составляют 0,5%, данный показатель ниже аналогичного показателя денежных средств в 2018 году на 0,1%. Все это конечно отражается на финансовом положении ООО «Техсок», которое к 30 сентября 2019 года имеет меньшее количество денежных средств, чем в аналогичном периоде 2018 года.

Анализ структуры бухгалтерского баланса

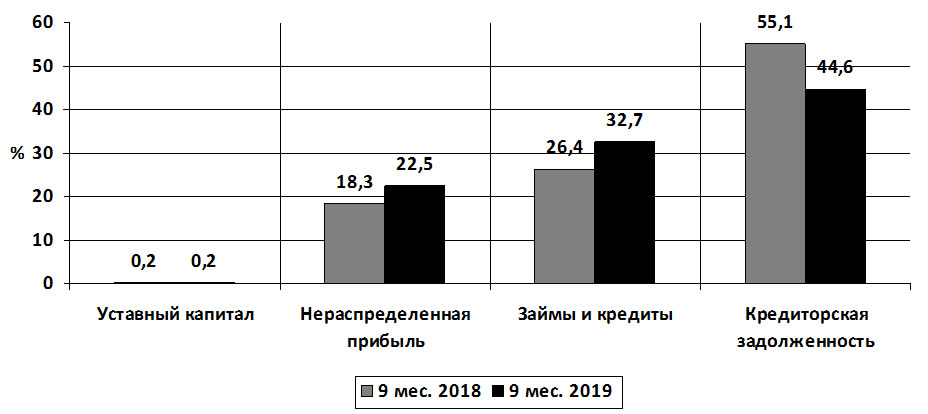

Структура пассива баланса ООО «Техсок» представлена в табл. 23.

Таблица 23

Структура пассива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

9 мес. 2018 г., тыс. руб.

9 мес. 2019 г., тыс. руб.

Структура в валюте баланса

Абсолютное отклонение в структуре, %

Относительное отклонение в структуре %

4=Показатель / Валюта баланса * 100

5 Показатель / Валюта баланса * 100

7 = 5 / 4 * 100 — 100

Нераспределенная прибыль (непокрытый убыток)

Займы и кредиты

Отразим структуру пассива баланса на рис. 4.

Рис. 4. Структура пассива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

Как свидетельствуют данные табл. 23 и рис. 4, к 30 сентября 2019 года в составе пассивов ООО «Техсок» наибольший удельный вес имеет кредиторская задолженность – 44,6%, при этом ее снижение по сравнению с аналогичным показателем 2018 года составило 10,5%, что объясняет снижение доли в балансе дебиторской задолженности, часть которой была направлена на погашение кредиторской задолженности предприятия в 2019 году. Займы и кредиты за 9 месяцев 2019 года составили 32,7% пассива баланса, при этом их рост по сравнению с показателем 2019 года составил 6,3%, что объясняется нехваткой денежных средств у ООО «Техсок» в 2019 году.

Анализ динамики бухгалтерского баланса

При этом нераспределенная прибыль предприятия на 30 сентября 2019 года составляет 22,5% от валюты баланса, а ее рост по сравнению с показателем 2018 года составил 4,2%.

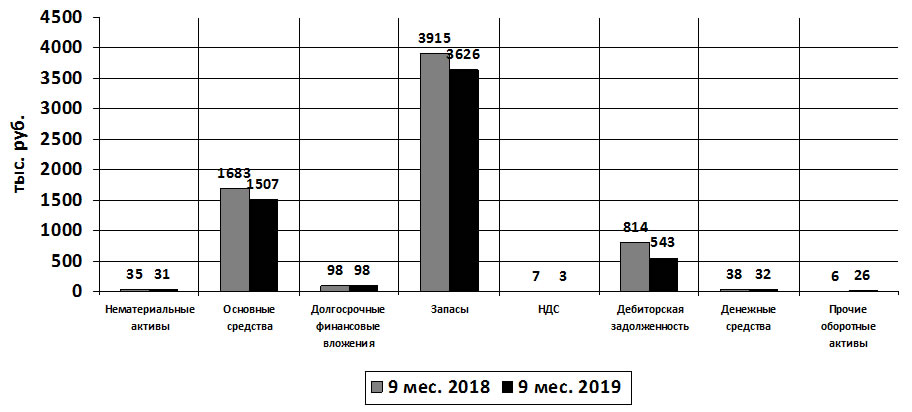

Теперь рассмотрим динамику баланса ООО «Техсок». Динамика актива баланса представлена в таблице 24.

Таблица 24

Динамика актива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

9 мес. 2018 г., тыс. руб.

9 мес. 2019 г., тыс. руб.

5 = 3 / 2 * 100 — 100

Долгосрочные финансовые вложения

Прочие оборотные активы

Отразим динамику актива баланса на рис. 5.

Рис. 5. Динамика актива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

Динамика баланса ООО «Техсок» за 9 месяцев 2019 года показывает снижение показателя валюты баланса на 730 тыс. руб. или 11,1% в отличие от аналогичного показателя 2018 года и составляет 5866 тыс. руб.

Как свидетельствуют данные табл. 24 и рис. 5, по всем показателям актива баланса произошло снижение. Так показатель нематериальных активов на 30 сентября 2019 года составил 31 тыс. руб., что ниже предыдущего года на 11,4%. Снижение основных средств за 9 месяцев 2019 года произошло на 176 тыс. руб. (10,5%).

Долгосрочные финансовые вложения остались без изменений. Снижение запасов произошло на 289 тыс. руб. (7,4%), НДС на 4 тыс. руб. (57,1%).

При этом следует отметить существенное снижение дебиторской задолженности ООО «Техсок» за 9 месяцев 2019 года на 271 тыс. руб. (33,3%).

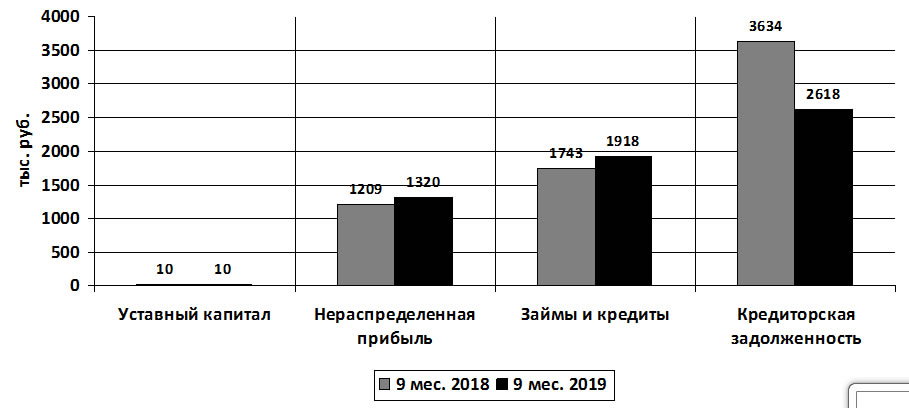

Динамика пассива баланса представлена в таблице 25.

Таблица 25

Динамика пассива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

9 мес. 2018 г., тыс. руб.

9 мес. 2019 г., тыс. руб.

5 = 3 / 2 * 100 — 100

Нераспределенная прибыль (непокрытый убыток)

Займы и кредиты

Отразим динамику пассива баланса на рис. 6.

Рис. 6. Динамика пассива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

Данные табл. 25 и рис. 6 отмечают динамику роста нераспределенной прибыли ООО «Техсок» на 30 сентября 2019 года по сравнению с аналогичным показателем 2018 года на 111 тыс. руб. (9,2%). При этом займы и кредиты предприятия за 9 месяцев 2019 года увеличились на 175 тыс. руб. (10%).

Следует отметить существенное снижение на 30 сентября 2019 года кредиторской задолженности на 1016 тыс. руб. (28%).

Анализ бухгалтерского баланса предприятия

Произведем общую оценку структуры отчета о прибылях и убытках ООО «Техсок» за 9 месяцев 2018 г. и 9 месяцев 2019 г. Источниками данных выступает Отчет о финансовых результатах ООО «Техсок» за соответствующие периоды.

Структура отчета о прибылях и убытках ООО «Техсок» представлена в табл. 26.

Таблица 26

Структура отчета о прибылях и убытках ООО «Техсок»за 9 месяцев 2018 и 9 месяцев 2019 гг.

9 мес. 2018 г., тыс. руб.

9 мес. 2019 г., тыс. руб.

Структура в выручке

Абсолютное отклонение в структуре, %

Относительное отклонение в структуре %

4=Показатель / Выручка * 100

5=Показатель / Выручка * 100

7 = 5 / 4 * 100 — 100

Прибыль (убыток) от продаж

Проценты к уплате

Прибыль (убыток) до налогообложения

Текущий налог на прибыль

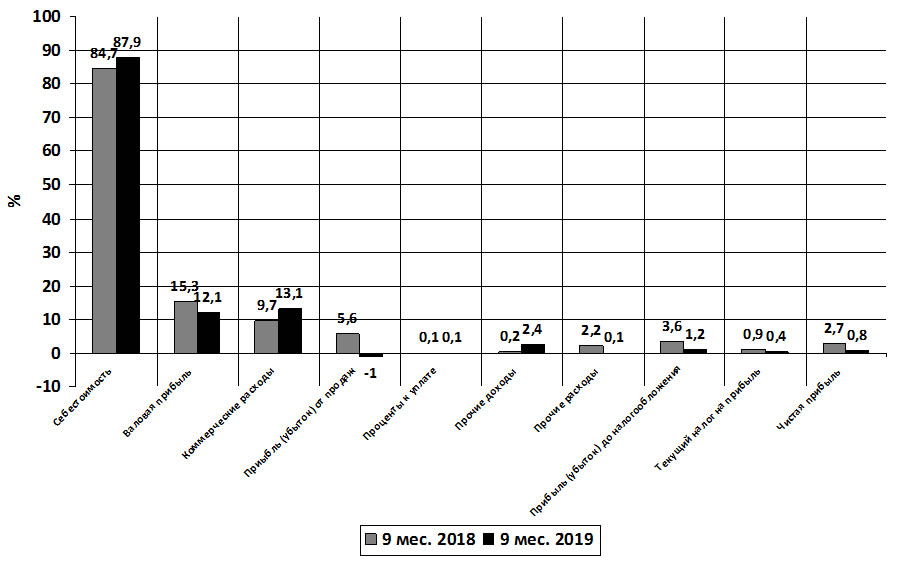

Отразим структуру отчета о финансовых результатах на рис. 7.

Рис. 7. Структура отчета о финансовых результатах ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

Как свидетельствуют данные табл. 26 и рис. 7, наибольший удельный вес в выручке ООО «Техсок» занимает себестоимость, на 30 сентября 2019 года ее доля составила 87,9%, что обусловлено тем, чтио исследуемое предприятия – оптовое, торговое. При этом ее рост по сравнению с аналогичным показателем 2018 года составил 3,2%.

Из-за роста себестоимости валовая прибыль ООО «Техсок» за 9 месяцев 2019 года снизилась на 3,2% и составила12,1% от выручки. Достаточно большую долю в выручке предприятия в 2019 году составляют коммерческие расходы – 13,1%, что связано с достаточно большой долей расходов на продажу, рост этого показателя по сравнению с аналогичным периодом 2018 года составил 3,4%. Данная динамика повлияла на снижение прибыли от продаж. За 9 месяцев 2019 года ООО «Техсок» от продаж получило убыток в размере 182 тыс. руб. При этом доля чистой прибыли на 30 сентября 2019 года составила 0,8%, что ниже показателя предыдущего года на 1,9%.

Динамика отчета о прибылях и убытках ООО «Техсок» представлена в табл. 27.

Таблица 27

Динамика отчета о прибылях и убытках ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

9 мес. 2018 г., тыс. руб.

9 мес. 2019 г., тыс. руб.

5 = 3 / 2 * 100 — 100

Прибыль (убыток) от продаж

Проценты к уплате

Прибыль (убыток) до налогообложения

Текущий налог на прибыль

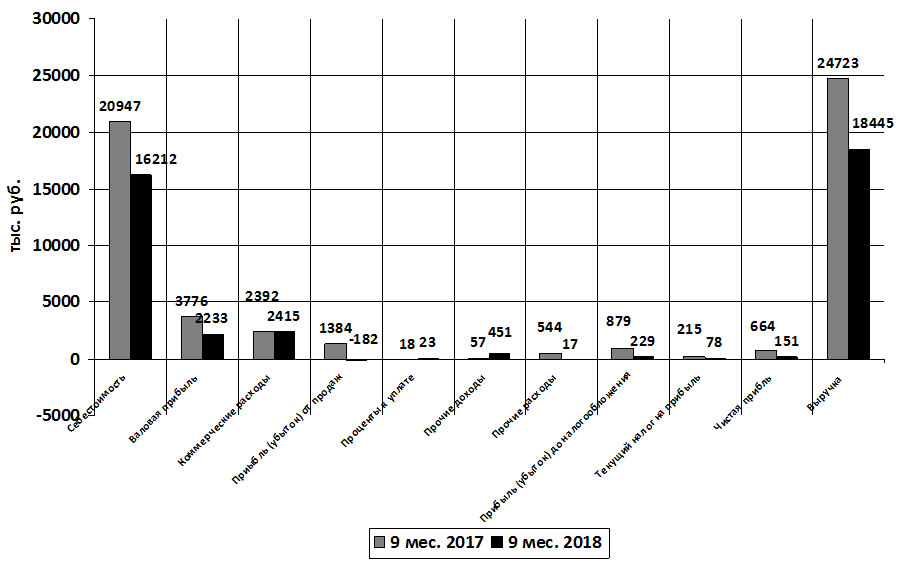

Отразим динамику отчета о финансовых результатах на рис. 8.

Рис. 8. Динамика отчета о финансовых результатах ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

На основе данных табл. 27 и рис 8, следует отметить, что за 9 месяцев 2019 года выручка ООО «Техсок» составила 16212 тыс. рублей, что ниже уровня прошлого года на 6278 руб. (25,4%). Данная тенденция сказалась и на снижении себестоимости на 4735 тыс. руб. (22,6%), которая за 9 месяцев 2019 года составила 16212 тыс. руб. При этом валовая прибыль снизилась на 1543 тыс. руб. (40,9%).

Коммерческие расходы изменились не существенно, всего на 1%. По результатам 9 месяцев 2019 года, как было указано выше ООО «Техсок» получило убыток от продаж 182 тыс. руб., что связано в первую очередь с существенным ростом коммерческих расходов. Но благодаря тому, что прочие расходы за 9 месяцев 2019 года были не существенные и показали тенденцию к снижению, а прочие доходы наоборот выросли на 394 тыс. руб. (почти в 6 раз), предприятию в 2019 году все таки удалось получить чистую прибыль в размере 151 тыс. руб. Этот показатель ниже аналогичного показателя 2018 года на 513 тыс. руб. (77,3%).

Анализ бухгалтерского баланса предприятия

Таким образом, общая оценка структуры и динамики баланса ООО «Техсок» за 9 месяцев 2018 г. и 9 месяце 2019 года позволяет сделать вывод о том, что предприятие в 2019 году снизило свою материально-техническую базу. Увеличение доли запасов говорит о накоплении ООО «Техсок» нереализованной продукции, что может привести в дальнейшем к дополнительным убыткам. Тем не менее, снижение дебиторской задолженности говорит о положительной тенденции по увеличению платежеспособности предприятия. За 9 месяцев 2019 года на предприятии выросла доля нераспределенной прибыли, что говорит о неготовности руководства предприятия использовать высвободившиеся денежные средства на развитие предприятия, не смотря на увеличение нераспределенной прибыли в 2019 году в ООО «Техсок» растет кредиторская задолженность.

По результатам хозяйственной деятельности за 9 месяцев 2019 года ООО «Техсок» получило прибыль существенно меньшую, чем в 2018 году. Это связано, прежде всего, с увеличением коммерческих расходов. Избежать убытка за 9 месяцев 2019 года предприятию помогло увеличение прочих доходов.

Источник: studresearsh.ru