В процессе функционирования организации величина активов и их структура претерпевают постоянные изменения. Наиболее общее представление о качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализов бухгалтерской отчетности организации.

Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Предварительную оценку финансового состояния можно сделать на основе выявления «больных» статей баланса, которые можно разделить на две группы:

ü свидетельствующие о крайне неудовлетворительной работе предприятия в отчетном периоде и сложившемся в результате этого плохом финансовом положении: «Непокрытые убытки прошлых лет» и «Убытки отчетного периода»;

ü свидетельствующие об определенных недостатках в работе предприятия: «Дебиторская задолженность», «Прочие оборотные активы», «Кредиторская задолженность».

Затем проводится оценка изменения валюты баланса. Увеличение валюты баланса свидетельствует о росте производственных возможностей предприятия и заслуживает положительной оценки. Снижение валюты баланса оценивается отрицательно, так как сокращается хозяйственная деятельность предприятия (падает спрос на продукцию, отсутствует сырье, материалы, полуфабрикаты для производства).

Вертикальный анализ позволяет сделать вывод о структуре баланса и отчета о прибылях и убытках в текущем состоянии, а также проанализировать динамику этой структуры. Технология вертикального анализа состоит в том, что общую сумму активов организации (при анализе баланса) и выручку (при анализе отчета о прибыли) принимают за 100% и каждую статью финансового отчета представляют в виде процентной доли от принятого базового значения.

Горизонтальный анализ заключается в сопоставлении финансовых данных организации за два прошедших периода (года) в относительном и абсолютном виде.

Цель горизонтального анализа — выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям.

Цель вертикального анализа заключается в расчете удельного веса отдельных статей в итоге баланса и оценке его изменений.

1.4 Методика анализа ликвидности баланса и платежеспособности предприятия

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности. В наиболее общем виде этот показатель характеризует возможность предприятия своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам..

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть произведена. Чем короче этот период, тем выше ликвидность данного вида активов.

В таком понимании любые активы, которые можно превратить в денежные средства являются ликвидными.

Ликвидность можно рассмотреть с двух сторон: как время необходимое для продажи активов и как сумму, полученную от продажи активов. Обе эти стороны тесно связаны.

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере теоретически достаточном для погашения краткосрочных обязательств. Основным признаком ликвидности служит формальное превышение в стоимостной оценке оборотных активов над краткосрочными пассивами. Чем выше это превышение, тем благоприятнее финансовое состояние предприятия. Если величина оборотных активов недостаточно велика по сравнению с краткосрочными пассивами – текущее положение предприятия неустойчиво и может возникнуть ситуация, когда предприятие не будет иметь достаточно денежных средств для расчета по своим обязательствам.

Таким образом, ликвидность предприятия – это способность предприятия превращать свои активы в деньги для покрытия всех необходимых платежей по мере наступления их срока.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем.

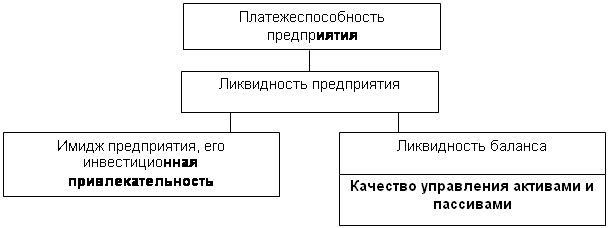

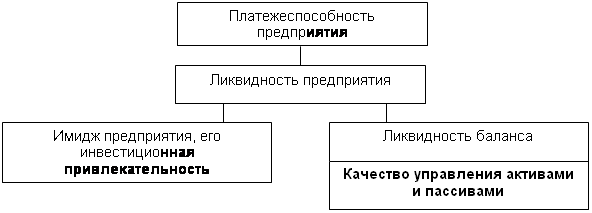

На таб.1 показана блок-схема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса. Ликвидность баланса является основой платежеспособности и ликвидности предприятия. Иными словами, ликвидность – способ поддержания платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, то ему легче поддержать свою ликвидность.

Таблица №1. Взаимосвязь между показателями ликвидности и платежеспособности предприятия.

Все активы предприятия в зависимости от степени ликвидности делятся на:

А1 – наиболее ликвидные активы – суммы по всем статьям денежных средств и краткосрочные финансовые вложения.

А1 = стр. 250 + стр. 260

А2 – быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчетной даты.

А3 – медленно реализуемые активы – статьи раздела 2 актива баланса, включающие запасы, НДС, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, и прочие оборотные активы.

А3 = стр. 210 + стр. 220 + стр. 230 + стр. 270

А4 – труднореализуемые активы – внеоборотные активы.

Пассивы баланса по степени срочности оплаты:

П1 – наиболее срочные обязательства – кредиторская задолженность.

П2 – краткосрочные пассивы – краткосрочные заемные средства и прочие краткосрочные пассивы.

П2 = стр. 610 + стр. 660

П3 – долгосрочные пассивы – долгосрочные кредиты и займы, резервы предстоящих расходов, доходы будущих периодов, задолженность участникам по выплате доходов.

П3 = стр. 590 + стр. 630 + стр. 640 + стр. 650

П4 – постоянные пассивы – собственный капитал.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Баланс считается абсолютно ликвидным если имеют место следующие соотношения:

В случае когда одно или несколько неравенств в системе имеют противоположный знак ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по 1 группе активов, компенсируется их избытком по другой в стоимостной оценке. В реальной же ситуации менее ликвидные активы не могут заменить более ликвидные.

Если говорить о других неравенствах, то:

1) сопоставление итогов первой группы по активу и пассиву (наиболее ликвидных средств с наиболее срочными обязательствами) позволяет выяснить текущую ликвидность; текущая ликвидность свидетельствует о потенциальной способности предприятия оплатить свои долги на ближайший к рассматриваемому моменту промежуток времени;

2) сравнение итогов второй группы по активу и пассиву (быстрореализуемых активов с краткосрочными пассивами) показывает тенденцию увеличения или уменьшения текущей активности в недалеком будущем;

3) сопоставление итогов третьей группы по активу и пассиву (медленно реализуемых активов с долгосрочными пассивами) отражает перспективную ликвидность, которая представляет собой прогноз платежеспособности предприятия на основе сравнения будущих показателей: поступлений и платежей.

Анализ ликвидности баланса с помощью абсолютных показателей является в какой-то степени приближенным, так как абсолютные показатели подвержены влиянию инфляции. Уровень ликвидности предприятия оценивается с помощью специальных показателей – коэффициентов ликвидности:

1. Коэффициент покрытия или текущей ликвидности. Дает общую оценку ликвидности предприятия, показывая сколько рублей оборотных средств (текущих активов) приходится на 1 рубль текущей краткосрочной задолженности (текущих обязательств). Значение данного коэффициента может значительно меняется по отраслям и видам деятельности, его разумный рост в динамике рассматривается как благоприятная тенденция.

КП =

Если КП>2, то баланс считается абсолютно ликвидным.

2. Коэффициент быстрой ликвидности или критической оценки. Показывает какую часть наиболее срочных обязательств предприятие может погасить без привлечения запасов

КБ =

Нормой показателя считается КБ > 0,8, при этом чрезмерное значение коэффициента быстрой ликвидности может быть результатом неоправданного роста дебиторской задолженности.

3. Коэффициент абсолютной ликвидности (платежеспособности) является наиболее жестким критерием ликвидности предприятия, показывает какую часть наиболее срочных обязательств предприятие может при необходимости погасить немедленно за счет имеющихся денежных средств и краткосрочных финансовых вложений.

КА =

Нормативного значения данный коэффициент не имеет, но по статистическим данным российских предприятий должен составлять более 0,2.

Коэффициент абсолютной ликвидности (норма денежных резервов) дополняет предыдущие показатели. Он определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия. Чем выше его величина, тем больше гарантия погашения долгов, так как для этой группы активов практически нет опасности потери стоимости в случае ликвидации предприятия, не существует никакого временного лага для превращения в платежные средства.

Следует отметить, что сам по себе уровень коэффициента абсолютной ликвидности еще не является признаком плохой или хорошей платежеспособности. При оценке его уровня необходимо учитывать скорость оборота средств в оборотных активах и скорость оборота краткосрочных обязательств.

Превышение оборотных средств над краткосрочными обязательствами более чем в три раза также является нежелательным, поскольку может свидетельствовать о нерациональной структуре активов. Увеличение коэффициента общей ликвидности может свидетельствовать о замораживании части денежных ресурсов в виде либо неоправданно продолжительной дебиторской задолженности, либо чрезмерных запасов собственных оборотных средств.

Таким образом, значения коэффициентов ликвидности, считающиеся нормативно допустимыми, сильно варьируются в зависимости от индивидуальной специфики предприятия.

Ликвидность активов определяется не столько исходя из предпосылки их гипотетической «распродажи», сколько из предпосылки продолжающейся деятельности (одна из основных предпосылок международных стандартов управленческого учета), т. е. в контексте общего кругооборота капитала предприятия.

Таким образом, при оценке ликвидности необходимо ориентироваться на коэффициент текущей ликвидности. Он фиксирует общую величину финансового баланса/дисбаланса оборотных активов и краткосрочных обязательств, в то время как остальные показатели ликвидности (абсолютная и срочная), по своей сути лишь определяют структуру оборотных активов.

Существенное отклонение значений коэффициентов ликвидности от рекомендуемых в меньшую сторону свидетельствует об ухудшении финансового состояния, и требует от руководства предприятия принятия срочных мер для нормализации финансового состояния.

Рассмотренные коэффициенты ликвидности мало информативны для прогнозирования будущих денежных поступлений и платежей, что является главной задачей анализа платежеспособности.

Источник: kazedu.com

Анализ состава, структуры, динамики показателей бухгалтерского баланса организации

Анализ: Из данной таблицы видно, что темп роста по внеоборотным активам равен 71,7%. Это говорит о том, что снизилась производительность предприятия на 28,3%, следовательно и отклонение в удельном весе получились отрицательными — 17%. Это произошло за счет увеличения оборотных активов, отклонения в удельном весе по которым составляет 17%.

Темп роста по оборотным активам равен 143,4%, это говорит о том, что предприятие взяло большую сумму по кредиту. Темп роста по собственному капиталу равен 100,5%. Это говорит о том, что предприятие может оплачивать свои кредиты. Темп роста по нераспределенной прибыли равен 97,2%, это говорит о том, что предприятие не может во время рассчитываться по своим кредитам.

На конец периода произошло снижение валюты баланса, это явление оценивается отрицательно, так как сокращается хозяйственная деятельность предприятия. Текущие активы больше текущих обязательств, это говорит о том, что предприятие ликвидное.

Рабочий капитал = Текущие активы — Текущие обязательства, разница между ними на начало периода составила 7951667 тыс. рублей, на конец периода 15717821 тыс. рублей. Это говорит об увеличении нереализованных запасов и о росте ликвидности предприятия. Чистые активы за данный период выросли, это говорит о устойчивости предприятия и оценивается положительно. Дебиторская задолженность на начало периода составляет 3754579 и на конец — 5999979, а кредиторская задолженность составляет на начало 2750280 и на конец — 3896253. Дебиторская задолженность превышает кредиторскую, это говорит о том, что предприятию хватает средств для расчетов с кредиторами.

Рисунок 1 — сравнение оборотных и внеоборотных активов

Таблица 2.4.2 Структура имущества организации и источников его формирования

на начало периода

на конец периода

абс. (гр.4-гр.2), тыс. руб.

относит. — темп роста (гр.4: гр.2), %

в % к валюте баланса

1. Внеоборотные активы

2. Оборотные активы, всего

в том числе:запасы (кроме товаров отгруженных)

-сырье и материалы;

— готовая продукция (товары).

затраты в незавершенном производстве (издержках обращения) и расходах будущих периодов;

НДС по приобретенным ценностям

ликвидные активы, всего

из них:- денежные средства и краткосрочные вложения;

— дебиторская задолженность (срок платежа по которой не более года);

1. Собственный капитал

2. Заемный капитал, всего

из них: — долгосрочные кредиты и займы;

— краткосрочные кредиты и займы.

3. Привлеченный капитал*

Анализ: Из данной таблицы видно, что внеоборотные активы уменьшились на конец

периода на 7627420 тыс. рублей, это говорит о том, что предприятие стало тратить меньше денежных средств для приобретения основных средств, меньше стало финансовых вложений. Оборотные активы увеличились на конец периода на 7306404 тыс. рублей, это произошло за счет увеличения запасов, сырья и материалов, но при этом снизилась готовая продукция на 25881 тыс. рублей. Так же на конец снизился заемный капитал, в том числе долгосрочные займы на 2125872 тыс. рублей, это говорит о том, что предприятие стало более платежеспособным без привлечения заемных средств, но при этом увеличились краткосрочные кредиты и займы на 926035 тыс. рублей, это говорит что предприятие не всегда успевает рассчитываться по долгам. Валюта баланса снизилась, значит происходит снижение хозяйственной деятельности предприятия и поэтому предприятие начало привлекать больше краткосрочных займов, это можно увидеть из привлеченного капитала, который увеличился на конец периода на 1145973 тыс. рублей.

Рисунок 2 — сравнение удельного веса оборотных и внеоборотных активов

Таблица 2.4.3 Расчет чистых активов

На конец периода

1. Сумма активов, принимаемых к расчету (строка 300)

2. Сумма обязательств, принимаемых к расчету (сумма строк 590, 610, 620, 630, 650, 660)

3. Сумма чистых активов (1-2)

4. Сумма уставного капитала

Анализ: Из таблицы видно, что сумма чистых активов на начало периода 34905119 и на конец периода 35407657 больше сумм уставного капитала и на начало и на конец периода. Следовательно, у предприятия достаточно собственных средств для оплаты кредитов и приобретения сырья и материалов. Из этого следует, что предприятию не нужно увеличивать сумму уставного капитала, это можно было бы сделать в той ситуации, если бы уставный капитал превышал чистые активы.

Рисунок 3 — сравнение чистых активов и уставного капитала

Таблица 2.2.4 Определение наличия собственных оборотных средств

На конец периода

1 Общая сумма собственного капитала (раздел III баланса)

2 Внеоборотные активы (раздел I баланса)

3 Сумма собственных оборотных средств (п. 1 — п. 2)

4 Приравненные к собственным средства (из раздела V баланса)

5. Итого собственных средств в обороте (п. 3 + п. 4)

Анализ: Из данной таблицы видно, что на конец периода общая сумма собственного капитала увеличилась на 174734 тыс. рублей, из этого можно сделать вывод о том, что предприятие собственный капитал за счет увеличения краткосрочных обязательств, на конец периода они составили 5237636 тыс. рублей. Сумма собственных оборотных средств увеличилась за счет уменьшения внеоборотных активов на 7627420 тыс. рублей. На данном предприятии соблюдается Гражданский Кодекс РФ.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса показывает качество управления активами.

Анализ ликвидности баланса заключается в сравнении по активу сгруппированных по степени их ликвидности и расположенные в порядке убывания ликвидности с обязательствами по пассиву сгруппированные по срокам их погашения и расположенными в порядке возрастания срока. Для определения ликвидности баланса следует сопоставить итоги приведенных групп по пассиву и активу баланса, если выполняется неравенство, то баланс считается ликвидным. В случаях, когда одно или несколько неравенств имеет противоположный знак, то ликвидность баланса является недостаточной.

Таблица 2.2.5 Анализ ликвидности, платежеспособности и финансовой устойчивости

Формула для расчета

На начало периода

На конец периода

Коэффициент текущей ликвидности

Оборот. активы/краткосроч. обязательства

Коэффициент быстрой ликвидности

Стр.260+стр.250 +стр.230/стр.690 (см. строки баланса)

Коэффициент соотношения дебиторской и кредиторской задолженности

Стр. 240 / стр.620 (см. строки баланса)

Стр.590+стр.690/стр.490(см. строки баланса)

Стр.490 /стр.300 (см. строки баланса)

Коэффициент финансовой устойчивости

Стр.590+стр.490/стр.300(см. строки баланса)

Анализ: Из данной таблицы видно, что коэффициент текущей ликвидности выше нормативного значения на начало периода на 3,4%, на конец периода на 2,6%. Этот показатель дает общую оценку ликвидности предприятия, т. е. ликвидность предприятия растет, у предприятия достаточно оборотных активов, чтобы покрывать свои краткосрочные обязательства. Но т. к. коэффициент выше нормы, то это свидетельствует о неэффективном размещении средств.

Коэффициент быстрой ликвидности на конец и на начало периода соответствуют норме. Это говорит о необходимости постоянной работы с дебиторами, чтобы соблюдалось стабильное превращение наиболее ликвидной части оборотных активов и денежную форму для расчетов с поставщиками.

Коэффициент соотношения дебиторской и кредиторской задолженности выше нормы на начало периода на 0,30%, на конец периода на 0,53%. При этом дебиторская задолженность выше кредиторской по сумме, что говорит о широком предоставлении кредита покупателям, если отсутствует просроченная задолженность. Организация выполняет свои краткосрочные обязательства более добросовестно, чем расплачиваются должники, в будущем может не хватить денежных средств для расчета с кредиторами.

Коэффициент финансирования меньше нормы на начало периода на 0,45%, на конец периода на 0,47% — следовательно, предприятие не зависит, от внешних источников финансирования и нет потерь финансовой устойчивости.

Коэффициент автономии больше нормы на начало периода на 0,29% и на конец периода на 0,30%. Это говорит о том, что предприятие финансово устойчиво и стабильно, а так же не зависит от внешних кредитов.

Коэффициент финансовой устойчивости на начало периода больше на 0,02% и на конец периода на 0,03%. Это говорит об устойчивости пассивов в общей сумме активов предприятия.

Таблица 2.4.6 Анализ эффективности деятельности предприятия

Формула для расчета

Значение показателя в предыдущем периоде

Значение показателя в отчетном периоде

Источник: vuzlit.com

Анализ оценки структуры баланса и ее динамики

Финансовое состояние предприятия — это экономическая категория, отражающая финансовые отношения субъекта рынка и его способность финансировать свою деятельность по состоянию на определенную дату.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, потребность в финансовых ресурсах и, как следствие — финансовое состояние предприятия.

Финансовое состояние предприятия может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствуют о его хорошем финансовом состоянии и наоборот. Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшения выручки и суммы прибыли, и как следствие — ухудшение финансового состояния предприятия и его платежеспособности.

Реальные условия функционирования предприятия обуславливают необходимость проведения объективного и всестороннего финансового анализа хозяйственных операций, который позволяет определить особенности его деятельности, недостатки в работе и причины их возникновения, а также на основе полученных результатов выработать конкретные рекомендации по оптимизации деятельности.

При переходе от централизованной системы функционирования экономики к рыночной, коренным образом изменились методы финансового анализа, состав анализируемых показателей. Главной целью проведения всестороннего финансового анализа является обеспечение устойчивой работы предприятия в конкретных экономических условиях.

Финансовое состояние предприятия отражает его конкурентоспособность (платежеспособность, кредитоспособность) в производственной сфере и, следовательно, эффективность использования вложенного собственного капитала.

Практика показывает, что существующие методы финансового анализа необходимо совершенствовать. Это можно осуществить на основе апробированной системы бухгалтерского учета на предприятии. Проводимый анализ должен основываться, прежде всего, на принятых практикой формализированных принципах бухгалтерского учета, которые формируют систему учета всех средств предприятия и результатов от их использования в процессе хозяйственной деятельности.

Для проведения финансового анализа используется бухгалтерская отчетность, отражающая конечные результаты конкретной деятельности предприятия, а также система расчетных показателей, базирующаяся на этой отчетности.

На показатели деятельности предприятия оказывают воздействие как экономические, так и организационные факторы. Кроме того, предприятия как самостоятельные экономические субъекты хозяйственной деятельности обладают правом распределять результаты деятельности, т. е. прибыль, имеют экономическую свободу в выборе партнеров и делают этот выбор исходя только из целей экономической целесообразности и собственной выгоды. Необходимым элементом их хозяйствования в современных условиях является самостоятельность в организации снабжения производства сырьем, найме персонала и распоряжении произведенной продукцией, а также в решении вопросов, касающихся финансирования капитальных вложений, обеспечения предприятия оборотными средствами, и иных задач, исходя из собственного видения перспектив осуществления производственной деятельности. Таковы основные элементы самостоятельной деятельности любого предприятия, и на основе их учета строится система финансового анализа.

В данной дипломной работе мы предлагаем следующую методику проведения анализа финансового состояния предприятия (на примере ООО «Бригантина»).

Проведем сначала оценку структуры баланса и ее динамики.

Финансовая отчетность включает, в основном, количественные, абсолютные показатели. Они выражаются в денежных или натуральных измерителях. С их оценки и начинается финансовый анализ.

Абсолютные показатели финансовой отчетности являются фактическими данными. Для целей планирования, учета и анализа в организации рассчитываются аналогичные абсолютные показатели, которые могут быть:

- · нормативными;

- · плановыми;

- · учетными;

- · аналитическими.

Для анализа абсолютных показателей используется чаще всего метод сравнения, с помощью которого изучаются абсолютные или относительные изменения показателей, тенденции и закономерности их развития.

Сравнительный анализ позволяет проводить сравнения:

- · фактических показателей с плановыми, что дает оценку обоснованности плановых решений;

- · фактических показателей с нормативными, что обеспечивает оценку внутренних резервов производства;

- · фактических показателей отчетного периода с аналогичными данными прошлых лет для выявления динамики изучаемых параметров;

- · фактических показателей организации с отчетными данными других предприятий (лучших или среднеотраслевых).

Инструментом анализа абсолютных показателей служат вертикальный, горизонтальный и трендовый методы анализа.

Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Обычно здесь используются базисные темпы роста за несколько периодов.

Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей финансовой отчетности за определенный период, дать оценку этим изменениям. Ценность горизонтального анализа существенно снижается в условиях инфляции, однако его результаты можно использовать при межхозяйственных сравнениях.

Горизонтальный анализ выполняется как по данным баланса, так и по данным ф. 2 «Отчет о прибылях и убытках».

Для выполнения горизонтального анализа баланса сначала составляют укрупненный (аналитический) баланс. В таблице 5 представлен аналитический баланс, составленный по данным бухгалтерского баланса ООО «Бригантина» за 2005 год.

Таблица 5 — Аналитический баланс ООО «Бригантина» за 2005 год, руб.

На начало отчетного периода

На конец отчетного периода

Источник: studwood.net