Арендные отношения – весьма частая практика в предпринимательстве. Вступая в них, следует помнить о том, что аренда должна быть правильно проведена по бухгалтерскому учету. Многие операции, в том числе и данная, регламентируются международными стандартами МСФО (IAS).

В отечественном бухгалтерском учете отсутствует отдельный план счетов для учета аренды, однако в РСБУ и в МСФО операционная аренда учитывается одинаково. Как именно это происходит и чем отличается операционная аренда от финансовой, подробнее расскажем ниже. Как при применении ФСБУ 25/2018 отражать в бухгалтерском учете и отчетности операционную аренду?

Что такое операционная аренда

- арендодатель сохраняет право собственности на материальную ценность либо может продать ее в конце периода аренды, при этом ему гарантированы дополнительные денежные поступления;

- арендополучатель не тратит средства на покупку имущества, но может пользоваться им;

- налоговые бонусы для обеих сторон.

К СВЕДЕНИЮ! Вступление в арендные отношения скрепляются заключением договора имущественного найма (так называемый «договор аренды») или договора безвозмездного пользования.

5.3. Отдельные виды договора аренды

Стандарт МСФО делит аренду на операционную и неоперационную (финансовую). Операционная аренда – передача имущества со сравнительно небольшим сроком временного пользования или владения, который значительно меньше, нежели срок полезной эксплуатации (такое же соотношение и по стоимости: арендная плата намного меньше реальной цены передаваемой матценности). Платежи по договору аренды не перекроют общей стоимости получаемых активов, они представляют собой исключительно плату за использование вещи, но не за саму вещь.

НА ЗАМЕТКУ! Когда употребляют термин «аренда» в его привычном всем обиходном значении, чаще всего имеют в виду именно операционную аренду – она распространена чаще, нежели финансовая. Примером может служить, например, аренда офиса в бизнес-центре либо сдача квартиры внаем физическим лицом.

Отличие операционной аренды от финансовой

Финансовая аренда – другой тип временной передачи активов, когда платежи за аренду и срок использования практически «сливаются» с общим временем существования материальных ценностей и их реальной стоимостью. Чем же она отличается от операционной?

- Риски и выгоды. В этом главное отличие этой формы договора аренды от операционной: при финансовом арендовании получатель принимает вместе с имуществом все выгоды от его обладания, но вместе с ними и все риски. При операционной же преимущества обладания и риски, связанные с ним, передаются не в полной мере.

- Аренда или лизинг? Еще одно отличие связано с бухгалтерским учетом аренды. Операционная аренда одинаково отражается как в МСФО, так и в РСБУ. Финансовая же рассматривается только в п. 13 СГС «Аренда», а в РСБУ вместо нее употребляется термин «лизинг». Учитывать лизинг в бухгалтерии надо по регламенту соответствующего закона («О лизинге»), отличающегося от Стандарта IAS.

- Смысл важнее формы. Этот принцип, определяющий в международной стандартизации, очень наглядно иллюстрируется как раз классификацией арендных отношений: форма составленного договора не так важна в квалификации аренды, как экономическая сущность данной операции. Именно соотношение рисков и выгод будет приоритетным в определении типа аренды – финансовой или операционной.

СПРАВКА! Все признаки финансовой аренды, основные и дополнительные, приведены в 11 пункте 17 Стандарта МСФО.

Отражение операционной аренды в бухучете

С точки зрения бухгалтерского учета, операционная аренда представляет собой обычную реализацию услуг с единственным отличием – в балансе отдельной строкой прописывается предоплата по аренде, которая по разному называется у сторон:

- у арендодателя это – «Доходы будущих периодов»;

- у получателя аренды – «Расходы будущих периодов».

ВАЖНО! При учете операционной аренды все платежи должны быть начислены равномерно, то есть поступать в одинаковых суммах в течение всего срока арендования. При этом не имеет значения график оплаты, принятый в тексте договора: операционная аренда гарантирует равномерное получение выгод.

Что отражать в учете арендатору

Сторона, берущая имущество в операционную аренду, должна отразить в бухучете такие объекты:

- на новом балансовом счете 0 111 40 000 «Право пользования имуществом» – возникшие права на эксплуатацию актива (сумма арендных платежей за весь период аренды);

- на балансовом счете 0 302 24 000 «Расчеты по арендной плате за пользование имуществом» – деньги, предназначенные в качестве арендной платы;

- на новом балансовом счете 0 104 40 450 «Амортизация права пользования имуществом» – списывается амортизация права временного пользования активом (ежемесячно в размере арендных платежей);

- на соответствующих счетах аналитического учета (0 302 00 000 «Обязательства», 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг», 0 401 20 000 «Расходы текущего финансового года») – затраты по условным платежам, которые возникают на дату их начисления (как правило, это происходит ежемесячно). Условные платежи – это такие расходы, которые возникают в процессе пользования имуществом и не зафиксированы в тексте договора, их суммы определяются по ходу дела.

ОБРАТИТЕ ВНИМАНИЕ! «Право пользования имуществом» – новый, самостоятельный объект бухучета, отражаемый как нефинансовый актив. Его остаточная стоимость может быть сторнирована в сторону уменьшения кредиторской задолженности по арендным платежам, если сумма аренды была выплачена досрочно, при этом дополнительная прибыль, естественно, не отражается.

Особенности учета у арендодателя

Бухучет трактует взятие в аренду как приобретение права использовать внеоборотный актив в течение оговоренного времени.

Сторона, передающая свое имущество в обладание или эксплуатацию на указанный в договоре срок, имеет в бухгалтерском учете следующие объекты:

- на балансовом счете 0 205 21 000 «Расчеты с плательщиками доходов от операционной аренды» – получение денег от пользователя актива;

- на соответствующих забалансовых счетах 25 «Имущество, переданное в возмездное пользование (аренду)», 26 «Имущество, переданное в безвозмездное пользование» – внутренние перемещения активов без указания выбытия;

- на балансовом счете 0 401 40 121 «Доходы будущих периодов от операционной аренды» – ожидаемые прибыли от выплаты арендных обязательств за весь срок аренды;

- на балансовых счетах 0 205 35 000 «Расчеты по доходам по условным арендным платежам», 0 401 10 135 «Доходы текущего финансового года по условным арендным платежам» – расчет доходов по условным арендным платежам.

Как видим, отдаваемые активы не списываются с баланса, а остаются на учете, изменения видны только в аналитическом учете.

ВНИМАНИЕ! Если арендный договор погашается досрочно, остаток предусмотренных доходов на счете сторнируется в уменьшение дебиторской задолженности по арендным платежам получателя актива без отражения убытка.

Налоговый учет операционной аренды

Любые арендные операции подлежат налогообложению НДС под 18%, который в рассматриваемом случае начисляется с суммы доходов по операционной аренде. Сумма рассчитывается исходя из финансового результата, проведенного по бухгалтерии.

ОБРАТИТЕ ВНИМАНИЕ! НДС начисляется не на саму передачу актива, а только на арендные платежи. В момент передачи актива обязательств по уплате НДС у сторон нет.

Налог на прибыль не начисляется, потому что актив не списывается с баланса арендодателя и не увеличивает доход арендополучателя. А что касается арендных платежей, то это уже финансовые доходы (расходы), поэтому попадают в базу этого налога в числе «прочих доходов/расходов».

Источник: assistentus.ru

Базовые понятия ФСБУ 25

Арендатор без права на упрощенный БУ на дату предоставления предмета аренды признает:

Признание ППА и обязательств по аренде — упрощенный БУ

Совет

- не переходит право собственности;

- нет возможности выкупа по цене значительно ниже справедливой;

- не предполагается субаренда.

Арендатор с правом на упрощенный БУ на дату предоставления предмета аренды признает:

Что включается в сумму арендных платежей

В арендные платежи включаются суммы без НДС (п. 7 ФСБУ 25/2018):

- постоянные платежи;

- переменные платежи;

- справедливая стоимость актива при неденежной оплате;

- платежи в связи с продлением / сокращением срока аренды;

- платежи по выкупу;

- гарантийные платежи, учитываемые в арендной плате.

Оценка обязательства по аренде

Обязательство по аренде оценивается по приведенной стоимости будущих арендных платежей (п. 14 ФСБУ 25/2018).

Приведенная стоимость – это общая сумма будущих (не оплаченных) арендных платежей, уменьшенная (дисконтированная) на процентные расходы. Она равна справедливой стоимости предмета аренды на дату оценки обязательства по аренде (абз. 1 п. 15 ФСБУ 25)

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Памятка по дисконтированию – в рубрикаторе Законодательство

Дисконтирование осуществляется по ставке, при которой приведенная стоимость арендных платежей равна справедливой стоимости (С справ.) предмета аренды на дату оценки обязательства по аренде (абз. 1 п. 15 ФСБУ 25)

Если С справ. не может быть определена применяется ставка для привлечения кредита или займа на срок, сопоставимый со сроком аренды (абз. 2 п. 15 ФСБУ 25/2018)

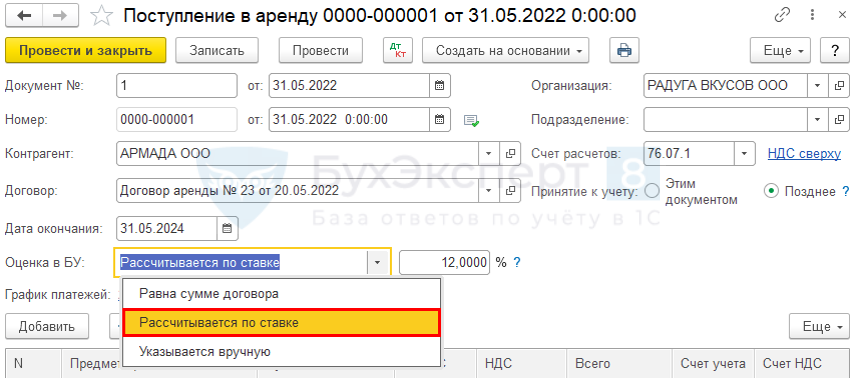

Учет без дисконтирования ПРОФ

Справедливая стоимость определяется в порядке, установленном МСФО (IFRS) 16 «Аренда» и другими Международными стандартами (п. 8 ФСБУ 25/2018).

Справедливая стоимость — сумма, на которую можно обменять актив или погасить обязательство в сделке между хорошо осведомленными независимыми сторонами, желающими совершить такую сделку (Приложение А IFRS 16).

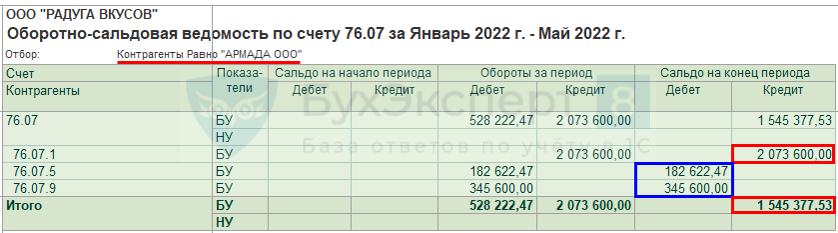

Счета учета аренды для арендатора

Счета для учета аренды арендатором в 1С:

- 01.03 «Арендованное имущество»;

- 01.К «Корректировка стоимости арендованного имущества»;

- 02.03 «Амортизация арендованного имущества»;

- 76.07.1 «Арендные обязательства»;

- 76.07.2 «Задолженность по арендным платежам»;

- 76.07.5 «Проценты по аренде» (без дисконтирования — не применяется);

- 76.07.9 «НДС по арендным обязательствам».

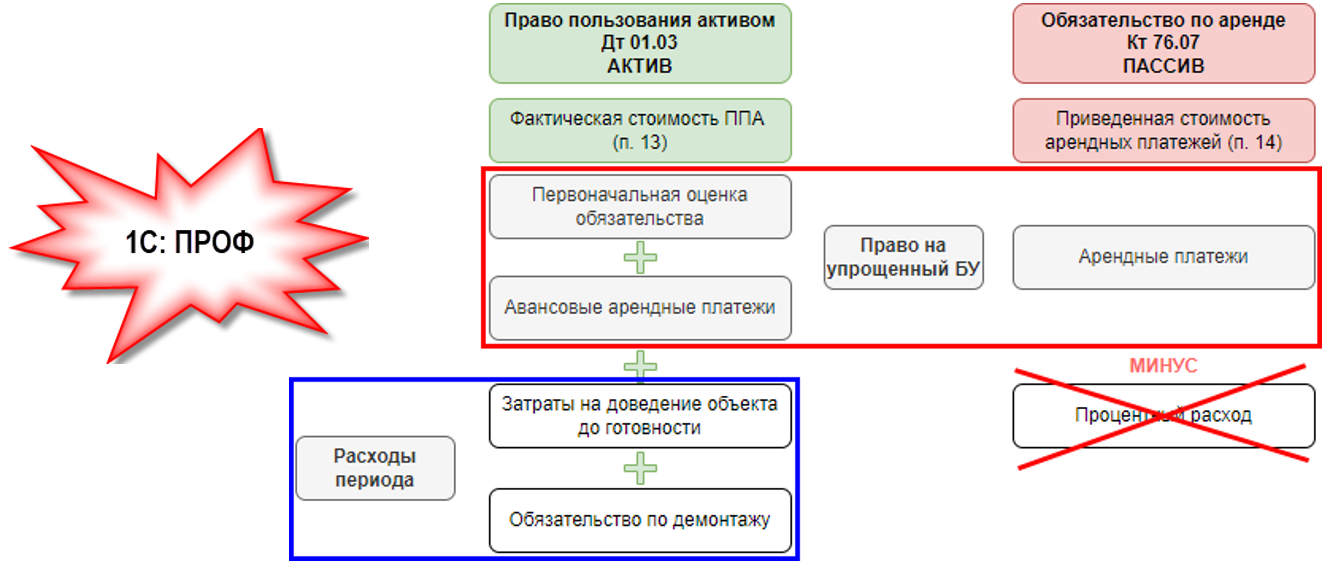

Признание ППА и обязательства по аренде

Формирование фактической стоимости ППА:

- Дт 08.04 Кт 76.07.1 – на приведенную сумму арендных платежей;

- Дт 08.04 Кт 60 – на сумму затрат по доведению до состояния готовности;

- Дт 08.04 Кт 96 — оценочное обязательство по демонтажу.

- Дт 01.03 Кт 08.04 – фактическая стоимость ППА.

Служебная запись в НУ:

- Дт 01.К Кт 08.04 – номинальная сумма арендных платежей для признания в НУ.

Балансовая стоимость ППА – сальдо на счете 01.03 минус сальдо на счете 02.03 на отчетную дату

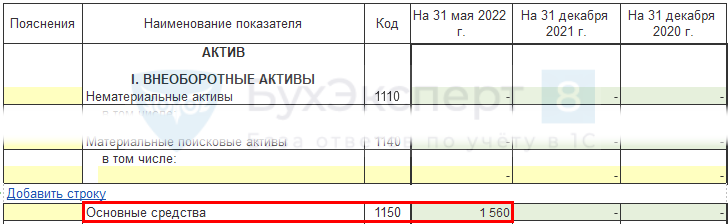

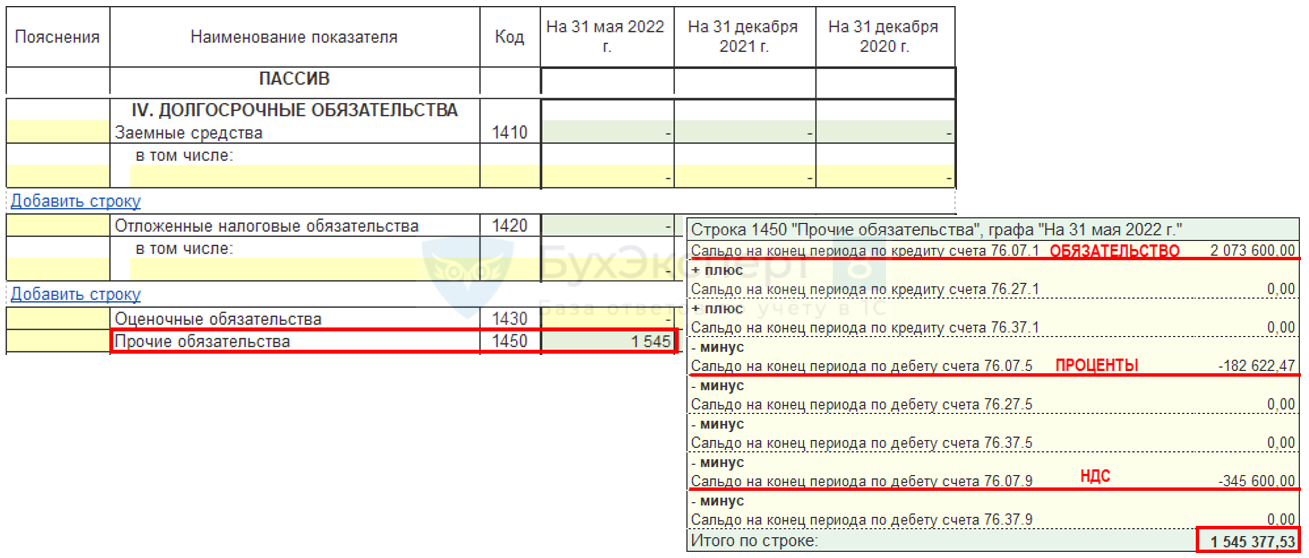

Право пользования активом в балансе

Баланс Актив на дату признания ППА (в примере — на 31.05.2021)

Формирование обязательства по аренде:

- Дт 76.07.5 Кт 76.07.1 – на сумму процентных расходов, полученную в результате дисконтирования (нет в 1С:ПРОФ);

- Дт 76.07.9 Кт 76.07.1 – на сумму НДС по арендному обязательству.

Сальдо по счету 76.07 «Расчеты по аренде» показывает приведенную стоимость обязательств – она и отражается в Балансе.

Обязательства по аренде – сальдо на счете 76.07 на отчетную дату

Обязательство по аренде в балансе

Баланс Пассив на дату признания ОА (в примере — на 31.05.2021)

См. также:

- Алгоритм альтернативного перехода на ФСБУ 25/2018 «Бухгалтерский учет аренды» у арендатора

- Алгоритм альтернативного перехода на ФСБУ 25/2018 «Бухгалтерский учет аренды» у арендодателя в 1С

- [02.12.2021 запись] Практика применения ФСБУ 25 в 1С — Часть 2

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Базовые понятия маркировки товаров.

- Базовые понятия для формирования учетной политики (из записи эфира от 25 февраля 2022 г.)У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Основные понятия: товар, товар отгруженный, товар, принятый на хранениеУ вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Базовые начисления и базовый период.

Оцените публикацию

(5 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Бухгалтерский учет при аренде основных средств (нюансы)

Учет аренды основных средств, нормативные документы, бухгалтерские проводки — в нашей статье рассмотрены все особенности учета по договорам аренды.

- Основные понятия договора аренды

- Учет ОС у арендодателя

- Если аренда ОС — основная деятельность

- Если аренда ОС — прочий вид деятельности

Основные понятия договора аренды

Основополагающий документ, регламентирующий арендные отношения, — это гл. 34 Гражданского кодекса РФ.

ВАЖНО! С 2022 года учитывать арендные операции нужно в соответствии с новым ФСБУ 25/2018 «Бухгалтерский учет арендной платы», утв. приказом Минфина от 16.10.2018 № 208н. Для многих участников договора аренды учет существенно усложнился. Узнать, как изменился учет аренды в 2022 году, вам поможет эта статья.

Объектом аренды может быть разное имущество, обладающее свойством не терять натуральные свойства при эксплуатации, объединенное в правовом поле под термином «непотребляемые вещи». Эта особенность позволяет вернуть исходный объект правообладателю без изменения его функциональных и качественных характеристик. Это земельные участки, здания, оборудование, транспорт и другие подобные объекты, как правило основные средства организаций.

Объект, признаваемый в составе основных средств, отвечает критериям, установленным в п. 4 ФСБУ 6/2020 «Основные средства», действующего с 2022 года, до 2022 г. — п.4 ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н. Критериев всего 4:

- объект предназначен для использования в деятельности организации, в том числе в арендных сделках для передачи арендатору;

- объект используется продолжительное время, превышающее 12 месяцев, или период, превышающий обычный операционный цикл длительностью более 12 месяцев;

- объект должен приносить доходы в будущем, его перепродажа не предполагается;

- объект имеет материально-вещественную форму.

Имеется и дополнительное условие: критерии должны выполняться все одновременно.

С 2022 года утратил силу ПБУ 6/01 «Учет основных средств», его заменили два новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Как арендатору отражать в бухгалтерском учете капитальные вложения в форме неотделимых улучшений в арендованное имущество, подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Арендодатель (собственник имущества) сдает его в аренду, арендатор принимает. По общему правилу при аренде собственником предмета сделки остается арендодатель, смены собственника не происходит. Арендатор временно, в период действия договора аренды, пользуется и владеет имуществом, не являясь его собственником.

Право собственности может переходить только в случае, если договором предусмотрено условие выкупа имущества по окончании аренды. Например, если отдельный вид договора аренды, договор лизинга, содержит такое условие, выкуп оформляется уже в рамках других договорных отношений — купли-продажи, поскольку лизинг по существу — это аренда, а условия перехода права собственности регулируются договором купли-продажи.

Судебную практику по договорам аренды см. здесь.

Учет у арендодателя и арендатора существенно различается. Проверьте, правильно ли вы учитываете арендные операции с помощью советов от КонсультантПлюс. Полный пробный доступ к системе К+ можно получить бесплатно. Если вы сдаете в аренду имущество, вам поможет это Готовое решение, а если арендуете — тогда вам в этот материал.

Учет ОС у арендодателя

ВНИМАНИЕ! Бухгалтерский учет аренды следует вести в порядке, установленном ФСБУ 25/2018 «Бухгалтерский учет аренды». Подробнее о новом стандарте мы писали в статье. Он обязателен к применению с 01.01.2022. Информация ниже в статье представлена для ситуаций, актуальных до 01.01.2022.

Кто должен вести учет основных средств — объектов аренды на своем балансе?

Арендодатель. Как любой собственник, он обязан вести учет своего имущества.

Какие балансовые счета применяются для учета основных средств в аренде?

Счета 01 «Основные средства» и 03 «Доходные вложения» по первоначальной стоимости.

В плане счетов бухгалтерского учета (утвержденном приказом Минфина России от 31.10.2000 № 94н) выделен счет 01 для всех основных средств, в том числе для находящихся в аренде. Наряду с этим, в ФСБУ 6/2020, так же как и ранее действовавшем ПБУ 6/01, указывается, что основные средства, назначение которых — передача в аренду, следует считать доходными вложениями. Для их учета есть счет 03.

Какие счета применяются для учета доходов от аренды?

Счета 90 «Продажи» и 91 «Прочие доходы и расходы».

Если организация получает основные доходы от сделок по аренде имущества, п. 5 ПБУ 9/99 (утвержденного приказом Минфина России от 06.05.1999 № 32н) предписывает считать арендные платежи выручкой. Следует использовать счет 90.

При этом в п. 7 ПБУ 9/99 арендные платежи включаются в список прочих, но с оговоркой: «Учесть положения п. 5». Это означает, что если у организации есть иные основные направления, отличные от арендной деятельности, то арендные поступления, будучи прочими доходами, аккумулируются на счете 91.

Организация относит свои доходы к тому или иному виду самостоятельно, вносит сведения об этом в учетную политику.

О составлении учетной политики читайте в статье «Как составить учетную политику организации (2022)?».

Как выглядит учет аренды основных средств на уровне бухгалтерских проводок, описано в таблицах. Далее по тексту применяются следующие сокращения:

- ОС — основные средства;

- ДВ — доходные вложения.

Если аренда ОС — основная деятельность

Проводки

Содержание

Дт 03 / ДВ в организации

Объект ДВ введен в эксплуатацию. Проводка в сумме первоначальной стоимости

Дт 03 / ДВ в аренде

Кт 03 / ДВ в организации

Объект передан арендатору

Арендные платежи в составе выручки

Источник: nalog-nalog.ru