Проверяемая организация: ОАО Концерн «Океанприбор» Период проведения аудита: 01.01.2012- 31.12.2012 Руководитель аудиторской группы: Васильева Н.С. Состав аудиторской группы: Петрова Н.В. Морозова Н.А. Сидоров Н.С.

Количество человеко-часов: 59

Планируемый уровень существенности: 5% Планируемый аудиторский риск: 7%

| № п/п | Планируемые виды работ | Период проведения | Исполнители | |

| 1 | Аудит состава и наличия бухгалтерской отчетности | 01.01.2012- 31.12.2012 | Васильева Н.С. | |

| 2 | Аудит правильности оформления и составления документов бухгалтерской отчетности | 01.01.2012- 31.12.2012 | Васильева Н.С. | |

| 3 | Аудит соответствия данных бухгалтерского баланса данным оборотно — сальдовой ведомости | 01.01.2012- 31.12.2012 | Петрова Н.В. | |

| 4 | Аудит подсчета итогов | 01.01.2012- 31.12.2012 | Морозова Н.А | |

| 5 | Аудит взаимоувязки форм бухгалтерской отчетности | 01.01.2012- 31.12.2012 | Сидоров Н.С. | |

Программа аудита бухгалтерской (финансовой) отчетности Проверяемая организация: оао Концерн «Океанприбор»

Период проведения аудита: 01.01.2012- 31.13.2012 Руководитель аудиторской группы: Васильева Н.С. Состав аудиторской группы: Петрова Н.В. Морозова Н.А. Сидоров Н.С.

Количество человеко-часов: 59

Планируемый уровень существенности: 5% Планируемый аудиторский риск: 7%

| Наименование процедуры | Исполнитель |

| 1.Аудит состава и наличия бухгалтерской отчетности | Васильева Н.С. |

| 2. Аудит правильности оформления и составления документов бухгалтерской отчетности 2.1.Проверка бухгалтерского баланса 2.2. Проверка отчета о прибылях и убытках 2.3. Проверка отчета об изменениях капитала 2.4.Проверка отчета о движении денежных средств | Васильева Н.С. |

| 3. Аудит соответствия данных бухгалтерского баланса данным оборотно — сальдовой ведомости | Петрова Н.В. |

| 4. Аудит подсчета итогов 4.1. Проверка бухгалтерского баланса 4.2. проверка отчета о прибылях и убытках | Морозова Н.А. |

| 5. Аудит взаимоувязки форм бухгалтерской отчетности 5.1. Аудит взаимоувязки бухгалтерского баланса и отчет о движении денежных средств 5.2. Аудит взаимоувязки бухгалтерского баланса и отчет об изменениях капитала | Сидоров Н.С. |

Финансовый аудит и бухгалтерский аудит | Отличия бухгалтерского и финансового аудита

Рост уровня существенности

| Наименование базового показателя | Значение базового показателя, тыс. руб. | Уровень существенности, % | Значение, применяемое для определения уровня существенности, тыс. руб. |

| Балансовая прибыль | 57 908 | 5 | 2 895 |

| Выручка | 1 099 110 | 2 | 21 982 |

| Валюта баланса | 9 779 842 | 2 | 195 596 |

| Собственный капитал | 2 049 212 | 10 | 204 921 |

| Затраты | (1 041 202) | 2 | 20 824 |

Среднее арифметическое значение показателей в столбце № 4 составляет: (2 895+21 982+ 195 596+ 204 921+ 20 824)/5= 89 243руб. Наименьшее значение отличается от среднего на (89 243-2 895)/89 243* 100%=96,7% Наибольшее значение отличается от среднего на (204 921 — 89 243)/89 243 *100%= 129,6% Так как полученные величины больше 20%, то новое среднее арифметическое значение составит: (21 982+ 195 596 + 20 824)/3= 238 402руб. Полученную величину округлим до 240 000 руб. (240 000 – 238 402)/238 402 *100%= 0,67 % = 1 % Таким образом, уровень существенности находится в пределах 20% и составляет 1%. Определение уровня существенности значимых статей бухгалтерского баланса

| Сумма, тыс. руб. | Доля статьи в валюте баланса, % | Уровень существенности, тыс. руб. | |

| СТАТЬИ АКТИВА | |||

| 1.Внеоборотные активы | 2 982 020 | 30,5 | 7320 |

| 2.Оборотные активы | 6 797 822 | 69,5 | 166 800 |

| Баланс | 9 779 842 | 100 | 240 000 |

| СТАТЬИ ПАССИВА | |||

| 1.Капитал и резервы | 2 049 212 | 21 | 50400 |

| 2.Долгосрочные обязательства | 4 286 869 | 43,8 | 105120 |

| 3.Краткосрочные обязательства | 3 443 761 | 35,2 | 84480 |

| Баланс | 9 779 842 | 100 | 240 000 |

Источник: studfile.net

Аудит формы № 1 «Бухгалтерский баланс» в организации ООО «Хоум Мастер»

Для сравнения рассмотренных во второй главе методик составим таблицу.

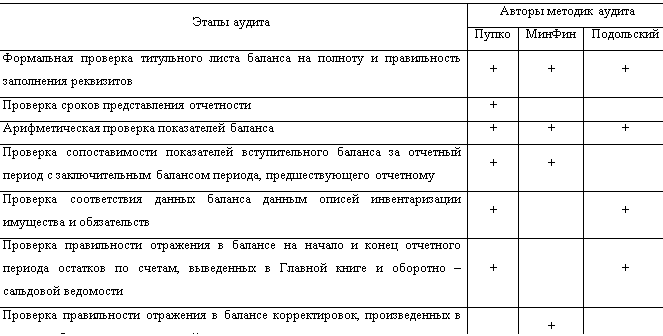

Таблица 1 – «Сравнительный анализ методик аудита бухгалтерской отчетности на примере формы №1 «Бухгалтерский баланс»

Из таблицы видно, что наиболее содержательной является методика украинского ученого Пупко, так как он более качественно рассматривает бухгалтерский баланс, затрагивая наибольшее количество факторов, которые позволяют сформировать аудитору мнение о достоверности данной формы отчетности.

3.1 Краткая характеристика организации ООО «Хоум Мастер»

Организационно-правовая форма: общество с ограниченной ответственностью.

Полное фирменное наименование общества: Общество с ограниченной ответственностью «Хоум Мастер».

Сокращенное фирменное название общества: ООО «Хоум Мастер».

Местонахождение:Российская Федерация, Амурская область, Благовещенск, улица Зейская, д. 173.

Общество с ограниченной ответственностью ««Хоум Мастер» учреждено и действует в соответствии с Гражданским Кодексом РФ, Федеральным Законом «Об обществах с ограниченной ответственностью» и российским законодательством.

Основным видом деятельности общества является ремонтно-строительная.

Участники не отвечают по обязательствам общества и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

3.2 Проведение аудита по выбранной методике

План проведения аудиторской проверки бухгалтерского баланса организации ООО «Хоум Мастер»:

Визуальная проверка титульного листа бухгалтерского баланса;

Арифметическая проверка статей бухгалтерского баланса;

Проверка взаимоувязки показателей бухгалтерского баланса с другими формами отчетности.

Программу проведения аудиторской проверки бухгалтерского баланса организации ООО «Хоум Мастер» оформим в таблице 2:

Таблица2– «Программа аудита бухгалтерского баланса организации ООО «Хоум Мастер»

| № п/п | Перечень аудиторских процедур | Методы получения доказательств |

| 1. | Визуальная проверка титульного листа бухгалтерского баланса | |

| 1.1 | Проверка соответствия формы бухгалтерского баланса организации форме, утвержденной МинФином | Формальная проверка |

| 1.2 | Проверка наличия и полноты всех обязательных реквизитов | Формальная проверка |

| 1.3 | Проверка наличия и оформления незаполненных строк баланса | Формальная проверка |

| 1.4 | Проверка наличия помарок и подчисток | Формальная проверка |

| 2. | Арифметическая проверка статей бухгалтерского баланса | |

| 2.1 | Проверка сумм итогов баланса по разделам, активу и пассиву | Арифметический расчет |

| 2.2 | Сверка показателей бухгалтерского баланса с показателями Главной книги и оборотно – сальдовой ведомости | Арифметический расчет |

| 3. | Проверка взаимоувязки показателей бухгалтерского баланса с другими формами отчетности. | |

| 3.1 | Проверка взаимоувязки показателей формы №1 и формы №2 | Арифметический расчет, сопоставление |

Аудируемое лицо: ООО «Хоум Мастер».

Область проверки: аудит формы №1 «Бухгалтерский баланс» организации.

Цель проверки – выразить мнение о достоверности во всех существенных отношениях данной формы отчетности и соответствии ее форме, утвержденной МинФином РФ.

Задача аудита – формально и арифметически, а также методом сопоставления проверить своевременность, полноту и достоверность представленной в бухгалтерском балансе предприятия ООО «Хоум Мастер» информации, выявить ошибки при составлении данной формы отчетности и дать рекомендации по их исправлению и предотвращению подобных ошибок в будущем.

Аудит проводился в соответствии с:

Федеральным законом «Об аудиторской деятельности» №307-ФЗ от 30.12.08;

Федеральными правилами (стандартами) аудиторской деятельности;

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: приказ Минфина РФ от 29.07.1998 № 34н.;

ПБУ 4/99 «Бухгалтерская отчетность организации»: приказ Минфина РФ от 06.07.1999 № 43н.;

Указания о порядке составления и предоставления бухгалтерской (финансовой) отчетности: приказ Минфина РФ от 22.06.2003 № 67н.

В ходе аудиторской проверки было выявлено следующее:

— форма бухгалтерского баланса организации ООО «Хоум Мастер» соответствует стандартной форме, утвержденной Минфином РФ в положении №34н;

— наименование организации и адрес ее местонахождения заполнены полностью и в соответствии с учредительными документами;

— вид деятельности предприятия, коды (по ОКУД, по ОКПО, по ОКВЭД, по ОКПО) и ИНН также заполнены полностью и в соответствии с учредительными документами;

— имеется дата утверждения бухгалтерского баланса, эта дата соответствует установленным срокам представления отчетности;

— отсутствуют подписи руководителя и главного бухгалтера на представленной отчетности;

— отсутствует печать предприятия на представленной отчетности;

— незаполненные строки бухгалтерского баланса прочеркнуты;

— помарки и подчистки в представленной форме №1 отсутствуют;

— арифметические сумма статей бухгалтерского баланса по разделам соответствуют суммам итогов соответствующих разделов;

— арифметические суммы итогов разделов по активу и пассиву соответствуют итогу баланса ООО «Хоум Мастер»;

— при расчете сумм по статьям бухгалтерского баланса соблюден принцип отражения стоимости основных средств в оценке нетто;

— активы и обязательства организации ООО «Хоум Мастер» в бухгалтерском балансе показываются в зависимости от сроков их образования с разделением на долгосрочные и краткосрочные;

— взаимоувязка показателей формы №1 «Бухгалтерский баланс» и формы №2 «Отчет о прибылях и убытках» в представленной отчетности соблюдается.

В соответствии с Порядком составления аудиторского заключения о бухгалтерской отчетности, одобренным Кимиссией по аудиторской деятельности при Президенте РФ от 09.02.96г. по результатам осуществленной проверки аудитор должен выразить мнение о достоверности этой отчетности.

В ООО «Хоум Мастер» была проведена аудиторская проверка формы №1 «Бухгалтерский баланс».

Аудит планировался и проводился таким образом, чтобы получить уверенность в том, что бухгалтерский баланс организации не содержит существенных искажений. Аудит включал в себя изучение на основе тестирования доказательств, подтверждающих числовые показатели исследуемой формы отчетности и раскрытие в ней информации о финансово – хозяйственной деятельности, оценку соблюдения правил бухгалтерского учета, применяемых при подготовке отчетности, рассмотрение основных оценочных показателей, полученных руководством аудируемого лица, а также оценку представления финансовой (бухгалтерской) отчетности.

По результатам проведенной проверки можно сделать следующие выводы:

1. Бухгалтерская отчетность на предприятии составляется в соответствии с положением о ведении бухгалтерского учета и бухгалтерской отчетности в РФ, ПБУ 4/99 и Указаниями о порядке составления и представления бухгалтерской отчетности .

2. В основном форма отчетности заполнена правильно. Имеется лишь замечание в заполнении обязательных реквизитов формы – отсутствуют подписи руководителя и главного бухгалтера предприятия, а также печать организации. Для устранения данного нарушения необходимо дооформить бухгалтерский баланс предприятия, т.е. представить на нем подписи требуемых должностных лиц и печать.

3. Правильность составления форм отчетности подтверждает соблюдение взаимоувязки показателей отчетности, что было проверено в ходе аудита.

Сложилось мнение, что проведенный аудит предоставляет достаточные основания для выражения нашего мнения о достоверности во всех существенных отношениях финансовой (бухгалтерской) отчетности на 31.12.2008г. и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

В результате изучения проведения аудита бухгалтерского баланса, которое предусматривает аудит отдельных статей баланса, были решены следующие задачи:

рассмотрены теоретические и методологические основы аудита бухгалтерской отчетности;

изучены методики различных авторов по проведению аудита формы №1 «Баланс организации»;

по выбранной методике проведен аудит формы № 1 в организации ООО «Хоум Мастер», составлен план и программа проведения аудита.

Грубых нарушений в ходе проверки не выявлено. Бухгалтерская отчетность составляется в соответствии с правилами положения о ведении бухгалтерского учета и бухгалтерской отчетности в РФ и в соответствии с Указаниями о порядке составления и представления бухгалтерской отчетности. Все формы заполняются корректно, аккуратно, полно.

Бухгалтер правильно заносит данные в отчетность из главной книги и регистров синтетического учета.

Выявлено только одно существенное нарушение: на формах представленной отчетности отсутствуют подписи должностных лиц, а именно руководителя предприятия и главного бухгалтера, а также печать организации.

Повышать профессиональный уровень работников бухгалтерии;

Усилить внутренний контроль за представляемой отчетностью.

Список использованных источников

1. Гражданский Кодекс РФ от 21.10.1994 (в ред. От 06.12.2007 № 333-ФЗ).;

2. О бухгалтерском учете: ФЗ РФ № 129-ФЗ от 21.11.1996 (в редакции изменений от 03.11.2006 № 183-ФЗ).;

3. Об аудиторской деятельности: ФЗ РФ № 307-ФЗ от 30.12.2008.;

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: приказ Минфина РФ от 29.07.1998 № 34н.;

5. ПБУ 4/99 «Бухгалтерская отчетность организации»: приказ Минфина РФ от 06.07.1999 № 43н.;

6. О формах бухгалтерской (финансовой) отчетности: приказ Минфина РФ от 22.06.2003 № 67н.;

7. Письмо Минфина РФ от 29.01.09 № 07-02-18/01 «Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2008год»;

8. Аудит и финансовый анализ № 3, с. 174, 2009г.;

9. Аудит предприятия: методические указания по выполнению и защите курсовых работ для студентов 4-5-го курсов очного и заочного отделений специальности «Бухгалтерский учет, аудит и анализ» / сост. Н.А. Сорокина. – Хабаровск: РИЦ ХГАЭП, 2009. – 32с.;

10. Аудит: Учебник для вузов / В.И. Подольский, А.А. Савин, Л.В. Сотникова и др.; Под ред. проф. В.И. Подольского. – 3-е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, Аудит, 2007. – 583с.;

11. Аудит: Учебник / Под ред. М.В. Мельник. — М.: Экономист, 2006. — 282с.;

12. Виноградов Е.В. Аудит: учебное пособие / Е.В. Виноградов, И.А. Матвейчук. – М.: Академический Проект, 2006. – 320с.;

13. Гапоник А.И., Шафронская Г.Г. Использование внутреннего аудита для целей внешнего аудита — Журнал «Аудиторские ведомости», №8, 2005.;

14. Дмитриева И.М. Бухгалтерский учет и аудит: Учебник. – М.: Финансы и статистика, 2006. – 532 с.;

15. Ерофеева В.А., Пискунов В.А., Битюкова Т.А. Аудит: Учеб.пособие.- М.: Высшее образование, 2005.- 447с.;

16. Ковалева О.В, Константинов Ю.П. Аудит, 2007г;

17. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. -М.: ИНФРА-М, 2007;

18. Миргородская Т.В. Аудит: учебное пособие / Т.В. Миргородская, — М.: КНОРУС, 2007. – 248с.;

19. Научные студенческие работы: методические указания по написанию и оформлению научных студенческих работ дневного и заочного форм обучения всех специальностей / сост. Т.С. Бойко. – Хабаровск: РИЦ ХГАЭП, 2004.;

20. Проскуров А.П. «Аудит финансовой отчетности», 2008г;

21. Сорокина Н.А. История аудита и экономического анализа. – Хабаровск: РИЦ ХГАЭП, 2003.;

22. Суйц В.П. Аудит: Учебник. – М.: Высшее образование, 2007. – 398с.;

23. Хмельницкий В. А. «Контроль и аудит» – М.: Современная школа, 2006. – 483с.;

24. Шеремет А.Д., Суйц В.П. Аудит: Учебник.- 2-е изд., перераб.и доп.- М.: ИНФРА-М, 2007.- 352с.;

25. Ярцева Н.М. Аудит: элементарный курс. –М.: Экономистъ, 2003.

Информация о работе «Проведение аудита бухгалтерского баланса»

Раздел: Бухгалтерский учет и аудит

Количество знаков с пробелами: 52449

Количество таблиц: 1

Количество изображений: 1

Источник: kazedu.com

Общий анализ бухгалтерского баланса на примере ООО «СК «Вест»

Роль бухгалтерского баланса в оценке финансового состояния предприятия

бухгалтерский отчетность баланс задолженность

Основным источником информации для анализа финансового состояния служит бухгалтерский баланс предприятия. Поэтому среди форм бухгалтерской отчетности бухгалтерский баланс значится на первом месте. Для понимания содержащейся в нем информации важно иметь представление не только о структуре бухгалтерского баланса, но и знать основные логические и специфические взаимосвязи между отдельными показателями.

Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия на конкретную дату, а также оценки динамики его изменений.

Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и размещения хозяйственных средств, а с другой — источников их образования в стоимостном выражении, а так же определения важнейших показателей, отражающих результат хозяйственной деятельности предприятия, его финансового положения и расчетных взаимоотношений с партнерами на начало и конец периода. При этом в начале периода эти данные позволяют судить о стартовых возможностях предприятия на предстоящий период, а в конце — о полученных при осуществлении хозяйственных процессов результатах, которые, в свою очередь, служат основой для прогнозирования характера и особенностей их развития в последующем периоде.

Практика экономического анализа выработала такие правила чтения финансовых отчетов, как:

Горизонтальный анализ (временной) — сравнение каждой позиции отчетности с предыдущим периодом.

Вертикальный анализ (структурный) — определение структуры итоговых финансовых показателей, с выявлением влияния каждой позиции отчетности на результат в целом.

Рассмотрим оба варианта на примере ООО «СК «Вест».

Горизонтальный анализ активов и пассивов баланса ООО «СК «Вест»

Общая характеристика баланса позволяет установить его роль и значение в деятельности хозяйства. Анализ имущественного положения предприятия представляет собой построение вертикального и горизонтального баланса, на основе которых производится общая оценка имущественного положения предприятия.

Рассмотрим финансовое состояние предприятия на примере ООО «СК «Вест». Данные бухгалтерских балансов за 2009-2011 гг. указаны в Приложениях 1,2.

Таблица 2 — Горизонтальный анализ показателей активов баланса ООО «СК «Вест»

Источник: studbooks.net