Капустина, В. С. Аудит бухгалтерского баланса предприятия / В. С. Капустина. — Текст : непосредственный // Молодой ученый. — 2018. — № 7 (193). — С. 66-68. — URL: https://moluch.ru/archive/193/48393/ (дата обращения: 25.04.2023).

Данная статья раскрывает порядок проведения аудита бухгалтерского баланса предприятия. В статье отражены основные этапы проведения аудита бухгалтерского баланса, раскрыта информационная база аудита баланса предприятия. Изложены причины для проведения аудита бухгалтерского баланса.

Ключевые слова: бухгалтерский баланс, аудит, финансовая отчетность, аудиторское заключение, информационная база.

Бухгалтерский баланс предприятия является основным отчетом о финансово- хозяйственной деятельности предприятия, а понятие «аудит» означает процесс проверок, позволяющих дать независимое подтверждение достоверности бухгалтерского баланса предприятия.

«Причин для проведения аудита бухгалтерского баланса не мало, например предприятию нужно аудиторское заключение для участия в конкурсе, собственник предприятия заподозрил руководителя или бухгалтера в махинациях. Заключение аудитора может подтвердить или опровергнуть подозрения» [4, c. 97].

Финансовый аудит и бухгалтерский аудит | Отличия бухгалтерского и финансового аудита

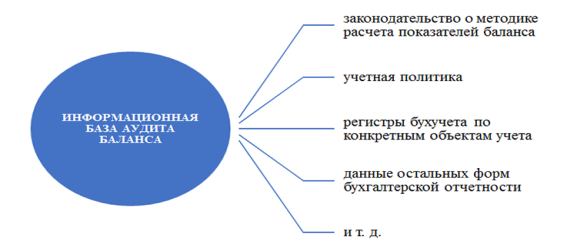

Информационная база аудита баланса, как показано на рисунке 1, состоит из следующих элементов: законодательство о методике расчета показателей баланса, учетной политики предприятия, регистров бухучета по конкретным объектам учета, данные остальных форм бухгалтерской отчетности и т. д.

Рис. 1. Информационная база аудита баланса

Элементы информационной базы аудита баланса позволяют сделать выводы о правильности отражения информации в заполненных строках баланса и выявить возможные искажения и риски.

Аудит бухгалтерского баланса предприятия состоит из следующих этапов:

- Подготовительный этап

Перед проведением аудита баланса предприятия, аудитору необходимо ознакомиться с основными видами деятельности предприятия, затем изучить учетную политику предприятия, оценить действенность системы внутреннего контроля, далее необходимо направить письменные запросы для подтверждения необходимой информации руководству предприятия и иным лицам (например, кредиторам).

На этом этапе аудитор собирает информацию, для того чтобы иметь общую картину о финансово-хозяйственной деятельности проверяемого субъекта, о системе учета на предприятии, понять специфику деятельности, имущественное и финансовое состояние предприятия.

На данном этапе производится аудит бухгалтерского баланса предприятия, который начинается с математических расчетов: проводится проверка итогов по статьям и разделам бухгалтерского баланса, а также в целом по валюте баланса предприятия. В последующем сверяются начальные, конечные и сравнительные показатели баланса.

Далее проводится процесс проверки связанный со сверкой данных синтетического и аналитического учета. «Особое место в аудите баланса занимают оценка статей бухгалтерского баланса и проверка соблюдения методики по формированию его показателей. Выборочно анализируются первичные документы, информация из которых должна соответствовать той, что отражена в учете» [3, c. 76].

- Заключительный этап

На данном этапе происходит сверка информации из бухгалтерского баланса с иными бухгалтерскими отчетами: они не должны противоречить друг другу [2, c. 72].

В процессе проведения аудита, аудитор должен собрать достаточное количество доказательств, для того чтобы проверить действительность следующих моментов:

– первоначальные и полученные результаты, аудируемого бухгалтерского баланса не включают в себя существенных искажений, которые способны повлиять на достоверность проверяемого бухгалтерского баланса;

– итоговые и полученные результаты бухгалтерского баланса предыдущего отчетного периода соответствуя всем правилам перенесены на начало проверяемого отчетного периода.

– если в процессе составления бухгалтерской отчетности были внесены первоначальных и полученных показателей бухгалтерской отчетности, результаты внесенных корректировок должны быть соответствующим образом раскрыты в пояснениях к бухгалтерскому балансу;

– учетная политика аудируемого предприятия должна применяться на постоянной основе, а вносимые изменения в учетную политику, влияющие на первоначальные и полученные показатели бухгалтерского баланса, должны быть соответствующим образом оформлены и задокументированы в соответствии с установленным законодательством порядком [1, c. 93].

«Важной процедурой является также проверка соблюдения методики формирования показателей и оценки статей бухгалтерского баланса. В бухгалтерском балансе данные должны быть представлены с соблюдением следующих требований:

– строительство, которое не завершено, либо, приобретенное оборудование, которое требует монтажа, должны отражаться по фактическим затратам для застройщика, а также с учетом выданных авансов подрядчику на капитальное строительство;

– нематериальные активы и основные средства должны быть показаны посредством нетто-оценки, то есть по остаточной стоимости за вычетом начисленной амортизации;

– финансовые вложения в акции других организаций, котирующиеся на фондовой бирже, котировки которых регулярно публикуются, должны быть показаны по рыночной стоимости, то есть за минусом суммы образованного резерва под обесценение вложений в ценные бумаги;

– материально-производственные запасы должны отражаться по стоимости, которая определяется исходя из используемых способов оценки запасов [1, c. 57];

– материально-производственные запасы, устаревшие морально, отражаются на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей;

– готовая продукция отражается по фактической или нормативной производственной себестоимости;

– товары в организациях, занятых торговой деятельностью, отражаются по стоимости их приобретения;

– затраты в незавершенное производство отражаются в оценке, принятой организацией при формировании учетной политики в соответствии с нормативными документами по бухгалтерскому учету;

– отгруженные продукция и товары отражаются в оценке, принятой организацией при формировании учетной политики в соответствии с нормативными документами по бухгалтерскому учету;

– дебиторская задолженность, по которой созданы резервы по сомнительным долгам, показывается за минусом образованного резерва;

– дебиторская и кредиторская задолженность представляется с подразделением в зависимости от срока обращения на краткосрочную, если срок обращения не более 12 месяцев после отчетной даты, и долгосрочную, если срок обращения (погашения) более 12 месяцев после отчетной даты;

– не допускается представление информации по счетам расчетов в «свернутом» виде. Данные по этим счетам в балансе приводятся в развернутом виде: по счетам аналитического учета, по которым имеется дебетовое сальдо, — в активе; по которым имеется кредитовое сальдо, — в пассиве;

– уставный капитал показывается в сумме в соответствии с учредительными документами, зарегистрированными в установленном порядке» [289- 290].

Таким образом, аудит бухгалтерского баланса — это процедура, которая позволяет подтвердить достоверность информации об имущественном и финансовом положении предприятия на отчетную дату, выявить возможные искажения и снизить риски. На основе прошедшего такую процедуру отчета можно проводить анализ финансового положения и принимать необходимые управленческие решения.

- Кучеров А. В., Колмыкова Е. С. Аудит бухгалтерской отчетности // Молодой ученый. — 2014. — № 9. — С. 289–291.

- Рябова М. А. Аудит: учебное пособие для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит» / М. А. Рябова, Н. А. Богданова. — Ульяновск: УлГТУ, 2016.-199 с.

- Симониченко А. С. Правила проведения аудита бухгалтерского баланса на предприятии// Учет и аудит — 2016 — № 8 — С. 94

- Титов Е. О. Незаполненные статьи бухгалтерского баланса: чем это грозит?// Учет и аудит — 2016 — № 4 — С. 55

Основные термины (генерируются автоматически): бухгалтерский баланс, бухгалтерский баланс предприятия, учетная политика, информационная база аудита баланса, отчетная дата, срок обращения, аналитический учет, аудиторское заключение, бухгалтерская отчетность, бухгалтерский учет.

Источник: moluch.ru

Как проводится аудит бухгалтерской отчетности

Когда руководству предприятия необходимо проверить документацию, касаемую его деятельности, на достоверность и соответствие требованиям, указанным в законодательстве, проводится независимая проверка — аудит. Для некоторых компаний это обязательная процедура, проходить которую нужно ежегодно. Аудиторская деятельность в РФ регулируется ФЗ от 30.12.2008Г. №307 (закон «Об аудиторской деятельности»). Кто должен проходить обязательный аудит?

Цели и задачи аудита бухгалтерской (финансовой) отчетности

- выяснить, соответствуют ли отчетность и ее показатели нормам законодательства и учетной политике компании;

- выяснить, насколько полно отражаются в документации все хозяйственные операции;

- проверить, как организованы и функционируют системы внутреннего контроля компании;

- проверить, во всех ли формах бухгалтерской отчетности показатели совпадают и соответствуют реальным.

Вопрос: Как отразить в учете организации (акционерного общества) штрафные санкции за непредставление аудиторского заключения? Организация не провела в установленный срок обязательный аудит годовой бухгалтерской отчетности.

Согласно постановлению о наложении административного штрафа за непредставление аудиторского заключения на организацию наложен штраф в размере 5 000 руб.

Для целей налогового учета доходов и расходов применяется метод начисления.

Посмотреть ответ

Методы, которыми пользуются специалисты при аудите бухгалтерской отчетности, аналогичны методам аудиты в целом. К ним относятся:

- фактический контроль (наблюдение, инвентаризация, экспертные оценки);

- документальный (изучение важных бумаг компании по форме и содержанию);

- расчетно аналитический (статистические расчеты, экономический анализ).

Какие компании должны проходить аудит обязательно

Аудит бухгалтерской отчетности может быть обязательным и инициативным. Первый может быть только внешним, то есть проводиться независимыми экспертами фирм, специализирующихся на аудите, или индивидуальными аудиторами, не работниками аудируемой компании.

Фирмы, которые должны подвергаться процедуре обязательного аудита, названы в ФЗ от 30.12.2008г. №307 (закон «Об аудиторской деятельности»). К данным предприятиям относятся:

- компании с организационно-правовой формой ОАО;

- компании, чьи ценные бумаги допущены к организованным торгам;

- фирмы с определенным видом деятельности (сюда относятся кредитные, клиринговые, страховые, компании-участники рынка ценных бумаг, микрофинансовые, СРО, кооперативы, организаторы азартных игр и т.д.);

- компании, которые имеют объем выручки свыше 400 млн рублей или сумму активов больше 60 млн рублей (за год, предшествующий отчетному) и т.д.

Подробный список можно увидеть в ст. 5 ФЗ №307 «Об аудиторской деятельности».

Инициативный аудит может осуществляться в определенных случаях, таких как: кредитование в банках, необходимость принятия участия в тендерах, желание руководителей фирм уменьшить налоговые риски, проверка квалификации бухгалтерского отдела, подготовка отчета для потенциального инвестора.

Порядок проведения аудита бухгалтерской отчетности

Аудит проходит в несколько этапов:

- Традиционно первый этап — это планирование и подготовка к проверке. Аудитор изучает деятельность компании, составляет план работы, запрашивает необходимые документы. На этом же этапе между аудиторской фирмой и объектом проверки заключается договор.

- Далее начинается сбор доказательств и анализ данных, полученных для проверки. Изучается список всех запрошенных документов. Если это необходимо, то опрашиваются сотрудники компании, иногда и в письменной форме. Данные группируются, подвергаются систематизации. Аудитор делает заключение о достоверности бухгалтерской отчетности.

- Руководителю аудируемой компании сообщается заключение — мнение о достоверности бухгалтерской финансовой отчетности. Формируется и выдается на руки заключение аудитора, что и является непосредственной целью проверки. Кроме того, некоторые фирмы составляют аудиторский отчет, где в подробностях описывают ход проверки, все выявленные недочеты и другую информацию, которая может пригодиться руководству проверяемой компании для улучшения качества работы бухгалтерского отдела.

Какие документы проверяют

В ходе проверки аудиторы запрашивают большой список документов, в который входят:

- бухотчетность (к ней относятся 2 важных бумаги: бухгалтерский баланс и отчет о финансовых результатах компании, но они сопровождаются массой других документов — последние указаны ниже);

- налоговые декларации;

- первичная документация;

- уставные документы;

- разрешения, лицензии и многое другое.

Проверяется, правильно ли заполнены бумаги, соответствуют ли они утвержденным формам, соблюдены ли сроки подачи (деклараций), заверены ли документы подписями главного бухгалтера и руководителя и т.д.

К СВЕДЕНИЮ! Если проводится аудит по спецзаданию, то в такой ситуации проверяется только та документация, которая относится к конкретной задаче.

Результат

Итак, в конце проверки компания получает отчет и аудиторское заключение. Форма, в которой будет предоставляться информация, а также ее получатели, должны быть прописаны заранее в договоре с аудиторской фирмой. Отчет, он же письменная информация, — документ конфиденциальный. Как правило, он содержит следующую информацию:

- методы, которыми аудитор пользуется при проверке;

- рекомендации по изменениям в учетной политике, которые могут повлиять на финансовую отчетность организации;

- предложения по корректировке отчетности компании;

- другие моменты, на которые руководителю организации нужно обратить внимание (сюда можно отнести ошибки в ведении внутреннего контроля, ситуации необоснованных действий руководства).

В отчете прописываются выявленные нарушения и возможные варианты их исправлений. Как правило, это оформляется в виде сводной таблицы.

Порядок проведения аудита бухгалтерского баланса

Аудит бухгалтерского баланса — обязательная процедура для отдельных предприятий. Но и для остальных компаний информация о порядке аудита бухгалтерского баланса имеет полезное практическое значение. Рассмотрим, когда аудит обязателен и для чего нужно его проводить всем организациям.

- Для чего нужен аудит баланса

- Какие строки баланса попадают под аудит

- Порядок проведения аудита баланса

- Итоги

Для чего нужен аудит баланса

Баланс — это основной бухгалтерский отчет, а аудит — это набор процедур, позволяющих дать независимое подтверждение его достоверности.