Теперь рассмотрим подробнее отражение остатков и оборотов, по каким счетам составляют Бухгалтерский баланс для малых предприятий (таблица 1.2).

Формирование строк упрощенного бухгалтерского баланса малого предприятия

| Наименование показателя | Формирование значения |

| Актив | |

| Строка 1150 «Материальные внеоборотные активы» | Строка считается как разность между Остатком на конец периода по Дебету счета 01 и Остатком на конец периода по Кредиту счета 02. |

| Строка 1190 «Нематериальные, финансовые и другие внеоборотные активы». | Строка рассчитывается как разность Суммы остатков на конец периода по Дебету счетов 03,04,09,58 и Суммы остатков на конец периода по Кредиту счетов 05,59. |

| Строка 1210 «Запасы». | Строка рассчитывается как разность Суммы остатков на конец периода по Дебету счетов 10,11,15,16.1,20,21,23,25,26,29,41,43,44,45,46,97 и Суммы остатков на конец периода по Кредиту счетов 14, 16.1,16.2,42. |

| Строка 1250 «Денежные средства и денежные эквиваленты». | Строка рассчитывается как сумма Остатков на конец периода по Дебету счетов 50,51,52,55,57. |

| Строка 1260 «Финансовые и другие оборотные активы». | Строка 1260 рассчитывается как Сумма остатков на конец периода по Дебету счетов 19,60,62,66,67,68,69,70,71,73,75,76,79,86,94 минус Остаток по Кредиту счета 63. |

| Пассив | |

| Строка 1310 «Капитал и резервы» | Строка рассчитывается как Сумма остатков на конец периода по Кредиту счетов 80,82,83,84 минус Остаток по Кредиту счета 81. |

| Строка 1410 «Долгосрочные заемные средства». | Строка рассчитывается как Остаток на конец периода по Кредиту счета 67. |

| Строка 1450 «Другие долгосрочные обязательства». | Строка рассчитывается как сумма остатков на конец периода по Кредиту счетов 75,77. |

| Строка 1510 «Краткосрочные заемные средства». | Строка равна Остатку на конец периода по Кредиту счета 66. |

| Строка 1520 «Кредиторская задолженность». | Строка рассчитывается как сумма остатков на конец периода по Кредиту счетов 60,62,68,69,70,71,73,75,76. |

| Строка 1550 «Другие краткосрочные обязательства». | Строка рассчитывается как сумма остатков на конец периода по Кредиту счетов 96,98. |

Динамика и структура бухгалтерского баланса, расчет чистых активов

Отчет о финансовых результатах показывает финансовые результаты деятельности организации за отчетный период.

В упрощенной форме отчета о финансовых результатах отсутствуют статьи коммерческих и управленческих расходов, валовой прибыли, промежуточных результатов прибыли (убытка) от продаж, прибыли (убытка) до налогообложения, справочных сведений об отдельных доходах и расходах, совокупном финансовом результате периода и пр.

Рассмотрим подробнее, остатки и обороты, по каким счетам составляют Отчет о финансовых результатах для субъектов малого предпринимательства (таблица 1.3.).

Формирование строк упрощенного отчета о финансовых результатах малого предприятия

| Наименование показателя | Формирование значения |

| Строка 2110 «Выручка, за минусом НДС, акцизов «. | Рассчитывается как разность оборотов по Кредиту счета 90.1 и суммы оборотов по Дебету счетов 90.3,90.4,90.5. |

| Строка 2120 «Расходы по обычным видам деятельности» | Строка рассчитывается как сумма оборотов по Дебету счета 90.2 за исключением коммерческих расходов на продажу и управленческих расходов. |

| Строка 2330 «Проценты к уплате» | Строка рассчитывается как оборот по Дебету счета 91 в части расходов на проценты. |

| Строка 2340 «Прочие доходы» | Строка рассчитывается исходя из Оборота по Кредиту счета 91 |

| Строка 2350 «Прочие расходы» | Строка рассчитывается исходя из Оборота по Дебету счета 91, указываются все прочие расходы за исключением Процентов к уплате (они отражаются по строке 2330) |

| Строка 2410 «Налоги на прибыль, включая текущий налог на прибыль». | В этой строке указывается сумма налога на прибыль, указанного по счету 68. |

| Строка 2400 Чистая прибыль | = Выручка – Расходы по обычным видам деятельности +Проценты к уплате + Прочие доходы – Прочие расходы +(-) Налог на прибыль. |

1 января 2013 года пояснительная записка и аудиторское заключение о достоверности бухгалтерской (финансовой) отчетности, подтверждающее достоверность бухгалтерской (финансовой) отчетности, не входят в состав этой отчетности.

При необходимости пояснений к бухгалтерскому балансу и отчету о финансовых результатах субъект малого предпринимательства составляет приложение, в котором приводится наиболее важная информация, без знания которой невозможна оценка финансовых результатов деятельности. В частности, в приложении можно раскрыть следующую информацию:

a) метод учета доходов и расходов;

b) существенные ошибки прошлых лет, выявленные и исправленные в отчетном периоде;

c) начисления и выплаты дивидендов учредителям;

d) изменения уставного капитала и т.п.

Таким образом, рассмотрев основные аспекты формирования упрощенной бухгалтерской отчетности малых предприятий, можно сделать следующие выводы.

Трудоемкость заполнения отчетных форм по бухгалтерскому учету для субъектов малого предпринимательства значительно ниже, нет необходимости содержать большую бухгалтерскую службу на предприятии. Однако агрегирование статей бухгалтерского баланса и отчета о финансовых результатах в крупные подразделы снижает их информативность. Для аналитиков и инвесторов затруднительно провести анализ финансово-хозяйственной деятельности интересуемого предприятия без дополнительных расшифровок к отчетности.

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций.

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ — конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой.

Папиллярные узоры пальцев рук — маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни.

Источник: cyberpedia.su

Как заполнять бухгалтерский баланс для малых предприятий

По итогам каждого отчетного периода заполнение баланса для малых предприятий имеет свои особенности, поскольку он короче стандартной формы этого отчета и включает преимущественно обобщенные бухгалтерские показатели. В нашей консультации мы расскажем, как правильно воспринимать и заполнять те или иные его строки.

Общие требования

В большинстве случаев заполнение бухгалтерского баланса для малого предприятия идёт на упрощенном бланке, который утвержден приказом Минфина России от 02 июля 2010 года № 66н.

Если малая фирма функционирует не первый год и сдает годовой отчет не впервые, то любой образец заполнения баланса для малых предприятий подразумевает указание по каждой строке суммы:

- на отчетную дату отчетного периода (т. е. на 31.12.2016);

- на 31 декабря 2015 года;

- на 31 декабря 2014 года.

Таким образом, сведения и суммы за период 2015 года нужно брать из прошлогодней отчетности. А чтобы заполнить упрощенную форму баланса для малых предприятий показателями за 2016-й год, необходимы:

- оборотно-сальдовая ведомость по всем счетам за 2016-й год;

- выписка о начисленных за 2016-й год процентах по полученным фирмой кредитам и займам (Кт счета 66 «Краткосрочные кредиты и займы» и счет 91 «Прочие доходы и расходы»).

Нередко можно встретить пример заполнения баланса для малого предприятия, где есть пустые строки с прочерками. Допустимо ли это? Вполне. Ведь в оборотно-сальдовой ведомости далеко не всегда есть соответствующие данные для заполнения отдельных строк баланса. И в этом случае бухгалтерскими правилами разрешено проставлять прочерки.

Основание – пункт 11 ПБУ 4/99.

Тогда как заполнять баланс для малых предприятий, которые разработали его собственный бланк? Ответ прост: если не работаете с типовой формой баланса, то и не приводите отсутствующие показатели.

Коды строкам баланса малого предприятия присваивают согласно таблице из Приложения № 4 приказа Минфина № 66н. При этом нужно соблюдать принцип: по укрупненным показателям берут код исходя из показателя, который имеет наибольший удельный вес в нём.

Также не забывайте проставлять прочерки в оставшихся пустых клетках строк. Такой подход к образцу заполнения баланса для малых предприятий за 2016 год позволит не сделать ошибок либо излишних дописок, которые неизбежно повлияют на итог отчета.

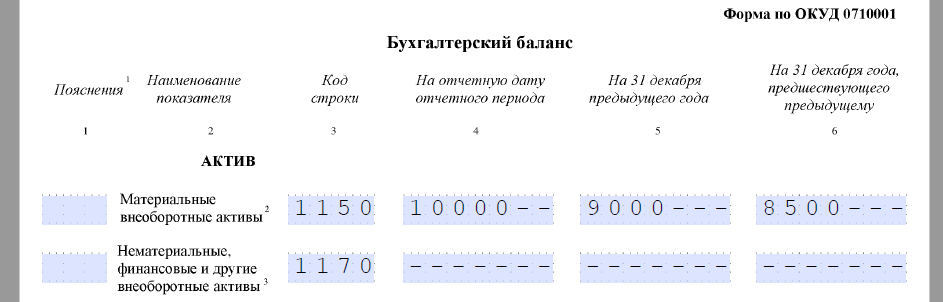

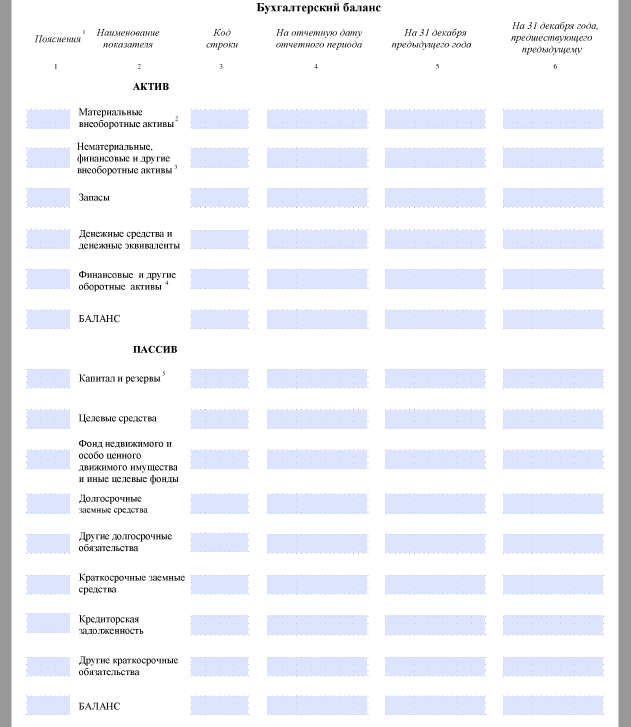

Ниже показан образец заполнения бухгалтерского баланса для малых предприятий, которого следует придерживаться при внесении сумм по каждой строке:

Как заполнять строки

Теперь о том, каков порядок заполнения баланса для малых предприятий в отношении конкретных строк. Здесь нужно знать правила основных ПБУ, с которыми обычно пересекается деятельность малого бизнеса.

Актив баланса

| Материальные внеоборотные активы | Используйте формулу: |

• 04 «НМА»;

• субсчет 08-5 «Приобретение НМА» к счету 08 «Вложения во внеоборотные активы»;

• 09 «Отложенные налоговые активы»;

• 58 «Финансовые вложения».

САЛЬДО 10 «Материалы»

+

САЛЬДО 20 «Основное производство»

+

САЛЬДО 41 «Товары»

+

САЛЬДО 43 «Готовая продукция»

+

САЛЬДО 44 «Расходы на продажу»

Дт САЛЬДО всех субсчетов к счетам (62 + 60 + 68 + 69 + 70 + 71 + 73 + 75 + 76)

—

Кт САЛЬДО 63 «Резервы по сомнительным долгам».

Пассив баланса

| Капитал и резервы | Используйте формулу: |

• 98 «Доходы будущих периодов»;

• 96 «Резервы предстоящих расходов»;

• 77 «Отложенные налоговые обязательства».

Когда подошло к концу заполнение бухгалтерского баланса для малых предприятий за 2016 год, не забудьте проверить самое ключевое равенство по всему этому документу – активов и пассивов (стр. 1600 = стр. 1700). Если такового не наблюдается, ищите ошибку.

На наш взгляд, не имеет смысла приводить конкретный пример заполнения бухгалтерского баланса для малых предприятий за 2016-й год, поскольку у каждой малой фирмы совершенно разные состав активов и пассивов, а также обороты по счетам. Изложенные выше правила помогут заполнить строки баланса правильными суммами.

Источник: buhguru.com

Как правильно заполнить баланс для малых предприятий

Как правильно заполнить баланс для малых предприятий

По итогам каждого отчетного периода заполнение баланса для малых предприятий имеет свои особенности, поскольку он короче стандартной формы этого отчета и включает преимущественно обобщенные бухгалтерские показатели. В нашей консультации мы расскажем, как правильно воспринимать и заполнять те или иные его строки.

Общие требования

В большинстве случаев заполнение бухгалтерского баланса для малого предприятия идёт на упрощенном бланке, который утвержден приказом Минфина России от 02 июля 2010 года № 66н.

Также см. «Какие бланки бухгалтерской отчетности применять малому бизнесу в 2017 году».

Если малая фирма функционирует не первый год и сдает годовой отчет не впервые, то любой образец заполнения баланса для малых предприятий подразумевает указание по каждой строке суммы:

- на отчетную дату отчетного периода (т. е. на 31.12.2016);

- на 31 декабря 2015 года;

- на 31 декабря 2014 года.

Таким образом, сведения и суммы за период 2015 года нужно брать из прошлогодней отчетности. А чтобы заполнить упрощенную форму баланса для малых предприятий показателями за 2016-й год, необходимы:

- оборотно-сальдовая ведомость по всем счетам за 2016-й год;

- выписка о начисленных за 2016-й год процентах по полученным фирмой кредитам и займам (Кт счета 66 «Краткосрочные кредиты и займы» и счет 91 «Прочие доходы и расходы»).

Нередко можно встретить пример заполнения баланса для малого предприятия, где есть пустые строки с прочерками. Допустимо ли это? Вполне. Ведь в оборотно-сальдовой ведомости далеко не всегда есть соответствующие данные для заполнения отдельных строк баланса. И в этом случае бухгалтерскими правилами разрешено проставлять прочерки.

Основание – пункт 11 ПБУ 4/99.

Тогда как заполнять баланс для малых предприятий, которые разработали его собственный бланк? Ответ прост: если не работаете с типовой формой баланса, то и не приводите отсутствующие показатели.

Также см. «Что из себя представляет бухгалтерский баланс малого предприятия за 2016 год».

Также не забывайте проставлять прочерки в оставшихся пустых клетках строк. Такой подход к образцу заполнения баланса для малых предприятий за 2016 год позволит не сделать ошибок либо излишних дописок, которые неизбежно повлияют на итог отчета.

Ниже показан образец заполнения бухгалтерского баланса для малых предприятий, которого следует придерживаться при внесении сумм по каждой строке:

Как заполнять строки

Теперь о том, каков порядок заполнения баланса для малых предприятий в отношении конкретных строк. Здесь нужно знать правила основных ПБУ, с которыми обычно пересекается деятельность малого бизнеса.

Актив баланса

СтрокаКак считать

| Материальные внеоборотные активы | Используйте формулу: САЛЬДО 07 «Оборудование к установке» + САЛЬДО 08 «Вложения во внеоборотные активы» (кроме сальдо субсч. 08-5) + САЛЬДО 01 «Основные средства» -САЛЬДО 02 «Амортизация ОС» |

| Нематериальные финансовые и другие внеоборотные активы | Заполняйте, только если есть сальдо хотя бы по одному счету: • 04 «НМА»; • субсчет 08-5 «Приобретение НМА» к счету 08 «Вложения во внеоборотные активы»; • 09 «Отложенные налоговые активы»; • 58 «Финансовые вложения». Когда есть остатки по ним, укажите сумму по НМА и долгосрочным финансовым вложениям. Ее определяют по правилам расширенной отчетности. |

| Запасы | Используйте формулу: САЛЬДО 10 «Материалы» + САЛЬДО 20 «Основное производство» + САЛЬДО 41 «Товары» + САЛЬДО 43 «Готовая продукция» + САЛЬДО 44 «Расходы на продажу» Обратите внимание: эта формула не действует, если для учета затрат и МПЗ фирма применяет и другие счета. Тогда показатель определяют по правилам расширенной отчетности. |

| Денежные средства и денежные эквиваленты | Используйте формулу: САЛЬДО 50 «Касса» + САЛЬДО 51 «Расчетные счета» + САЛЬДО 52 «Валютные счета» +САЛЬДО 57 «Переводы в пути» |

| Финансовые и другие оборотные активы | Используйте формулу: Дт САЛЬДО всех субсчетов к счетам (62 + 60 + 68 + 69 + 70 + 71 + 73 + 75 + 76) -Кт САЛЬДО 63 «Резервы по сомнительным долгам». При наличии остатков по счету 58, на размер краткосрочных финансовых вложений нужно увеличить показатель этой строки (по правилам для расширенной отчетности). |

Пассив баланса

СтрокаКак считать

| Капитал и резервы | Используйте формулу: Кт САЛЬДО (80 + 82 + 83 + 84) -Дт САЛЬДО (81 + 84) |

| Долгосрочные заемные средства | Должен быть равен Кт САЛЬДО 67 «Расчеты по долгосрочным кредитам и займам» |

| Другие долгосрочные обязательства | Скорее всего, ставьте прочерк |

| Краткосрочные заемные средства | Должен быть равен Кт САЛЬДО 66 «Расчеты по краткосрочным кредитам и займам» |

| Кредиторская задолженность | Используйте формулу: Кт САЛЬДО всех субсчетов к счетам (60 + 62 + 76 +68 + 69 + 70 + 71 + 73) +субсчета 75-2 «Расчеты по выплате доходов» к счету 75. |

| Другие краткосрочные обязательства | Заполняют, когда есть остатки хотя бы по одному из счетов: • 98 «Доходы будущих периодов»; • 96 «Резервы предстоящих расходов»; • 77 «Отложенные налоговые обязательства». Посчитайте общее кредитовое сальдо по ним. А если остатков нет, ставьте прочерки. |

Когда подошло к концу заполнение бухгалтерского баланса для малых предприятий за 2016 год, не забудьте проверить самое ключевое равенство по всему этому документу – активов и пассивов (стр. 1600 = стр. 1700). Если такового не наблюдается, ищите ошибку.

Также см. «Как должны соотноситься показатели бухгалтерской отчетности».

На наш взгляд, не имеет смысла приводить конкретный пример заполнения бухгалтерского баланса для малых предприятий за 2016-й год, поскольку у каждой малой фирмы совершенно разные состав активов и пассивов, а также обороты по счетам. Изложенные выше правила помогут заполнить строки баланса правильными суммами.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Инструкция по заполнению упрощенной бухгалтерской отчетности

Некоторым предприятиям законом № 402-ФЗ от 06.12.2011 о бухучете разрешается использовать упрощенные методы ведения учета и сдавать соответствующую отчетность. К подобным компаниям относят предприятия малого бизнеса, не означенные в ч. 5 ст. 6 закона № 402-ФЗ, а также некоммерческие организации и фирмы, участвующие в проекте «Сколково». Как формируется упрощенная отчетность, узнаем из настоящей статьи.

Бухгалтерская отчетность малых предприятий

В состав упрощенной бухгалтерской отчетности входят две формы, утвержденные приказом МФ РФ № 66н:

- баланс;

- отчет о финансовых результатах (ОФР).

По аналогии с традиционной финансовой отчетностью эти формы составляют на окончание отчетного года. Форма баланса № 0710001 включает предоставление итоговых сведений за отчетный год, а также за прошлый и позапрошлый.

Несмотря на упрощенный вариант, в балансе приводятся все необходимые сведения об активах и их источниках. Упрощенный баланс устроен, как и обычная форма, содержит те же показатели, что и общий. Различием можно считать лишь более укрупненное отражение информации, т.е.

каждая строка имеет наибольший удельный вес.

Баланс малого предприятия с расшифровкой строк, и ОФР (форма № 0710002) отражают данные о доходах и расходах компании, признанных в бухучете также за отчетный и предыдущий ему периоды. Базой для заполнения этих форм служит оборотно-сальдовая ведомость, в которой сконцентрированы все данные по остаткам счетов на начало периода, обороты по счетам и сальдо на конец периода.

Прежде чем разобраться, как заполнить упрощенный баланс, рассмотрим, какие показатели участвуют в формировании значений каждой строки баланса. Контролирующие органы требуют предъявления форм с нумерацией строк, поэтому заполнять баланс мы будем, используя применяемые коды.

Заполнение бухгалтерского баланса для малого предприятия за 2016 год

По итогам каждого отчетного периода заполнение баланса для малых предприятий имеет свои особенности, поскольку он короче стандартной формы этого отчета и включает преимущественно обобщенные бухгалтерские показатели. В нашей консультации мы расскажем, как правильно воспринимать и заполнять те или иные его строки.

Инструкция по заполнению упрощенной бухгалтерской отчетности

Некоторым предприятиям законом № 402-ФЗ от 06.12.2011 о бухучете разрешается использовать упрощенные методы ведения учета и сдавать соответствующую отчетность. К подобным компаниям относят предприятия малого бизнеса, не означенные в ч. 5 ст. 6 закона № 402-ФЗ, а также некоммерческие организации и фирмы, участвующие в проекте «Сколково». Как формируется упрощенная отчетность, узнаем из настоящей статьи.

Бухгалтерская отчетность субъектов малого предпринимательства 2017: образец

Заполним отчетность малого предприятия ООО «Гиацинт», применяющего УСН «Доходы» на примере:

Оборотно-сальдовая ведомость фирмы за год:

№ счета

Сальдо на начало периода

Обороты

Сальдо на конец

Источник: k-p-a.ru