Баланс основных фондов (баланс основного капитала) представляет собой статистическую таблицу, данные которой характеризуют объем, структуру, воспроизводство основных фондов по экономике в целом, по видам деятельности и формам собственности. По данным этого баланса исчисляются показатели износа, годности, обновления, выбытия, использования основных фондов. На региональном уровне органами статистики составляются два баланса основных фондов: по полной учетной и по остаточной (за вычетом износа) балансовой стоимости. Оба баланса могут быть составлены по балансовой оценке в текущих и среднегодовых ценах.

Источниками информации для составления балансов основных фондов являются:

· по крупным и средним коммерческим организациям — форма № 11 годового отчета;

· по некоммерческим организациям — форма № 11 краткая;

· по субъектам малого предпринимательства — ряд форм сплошного и выборочного наблюдения;

· по сектору домашних хозяйств — баланс основных фондов, находящихся в собственности граждан;

· по неотчитавшимся организациям — экспертные досчеты.

Баланс основных фондов представляет собой статистическую таблицу, подлежащим в которой служит перечень «чистых» видов экономической деятельности, а сказуемым — данные, характеризующие стоимость основных фондов на начало и конец отчетного года и ее изменение в течение года по этим позициям.

Для построения балансов основных фондов по «чистым» видам экономической деятельности основные фонды организаций распределяются по структурным подразделениям, относящимся к основному и второстепенному видам экономической деятельности в соответствии с ОКВЭД. Основной вид деятельности устанавливается для коммерческих организаций по наибольшему удельному весу в объеме выпущенной продукции и оказанных услуг; для некоммерческих организаций — по наибольшему удельному весу численности занятых (на основе данных за предыдущий год). Второстепенный вид деятельности занимает меньший удельный вес в объеме выпускаемой продукции или услуг.

Баланс основных фондов по полной учетной стоимости (табл. 16.1) является исходным, на его базе формируются балансы основных фондов в постоянных ценах базового года (на федеральном уровне) и в среднегодовых ценах соответствующего года.

В балансе основных фондов по остаточной балансовой стоимости показатели соответствуют показателям баланса по полной учетной стоимости, однако к ним добавлен «износ за год», и во всех показателях находит отражение процесс износа основных фондов (табл. 16.2).

| Таблица 16.1. | ||||||

| Баланс основные фондов по полной учетной стоимости, млн руб. | ||||||

| Наличие на начало года | Поступление за отчетный год, всего | В том числе | Выбытие за отчетный год, всего | В том числе | Наличие на конец года | Среднегодовая стоимость основных фондов |

| Ввод в действие новых основных фондов | поступление из прочих источников | |||||

| ликвидировано | выбытие по прочим причинам | |||||

| А | ||||||

| Все основные фонды В том числе повидам экономической деятельности | ||||||

| Таблица 16.2 | ||||||

| Баланс основных фондов по остаточной балансовой стоимости, млн руб. | ||||||

| Наличие на начало года | Поступление за отчетный год, всего | В том числе | Выбытие за отчетный год, всего | В том числе | Износ за год | Наличие на конец года |

| Ввод в действие новых основных фондов | поступление из прочих источников | |||||

| ликвидировано | выбытие по прочим причинам | |||||

| А | ||||||

| Все основные фонды В том числе повидам экономической деятельности |

Под начисленным за год износом понимают сумму амортизации и износа по тем основным фондам, на которые амортизация не начисляется (жилые здания, основные фонды некоммерческих

Для основных фондов, приобретенных на вторичном рынке, полная учетная стоимость, отражаемая в формах статистического наблюдения № 11 и 11-краткая, равна стоимости, по которой они приняты к бухгалтерскому учету новым владельцем, т.е. без передачи ранее начисленного износа. Поэтому для более точного учета степени износа всех основных фондов на макроэкономическом уровне при составлении баланса основных фондов полная учетная стоимость по приобретенным на вторичном рынке основным фондам определяется досчетом в следующем порядке. Стоимость приобретения поступивших из прочих источников основных фондов (приравненная к остаточной балансовой стоимости) делится на средний коэффициент годности основных фондов в соответствующих видах экономической деятельности.

Выбытие основных фондов по прочим причинам по полной учетной стоимости определяется как разность «выбыло всего» и «ликвидировано основных фондов». Выбытие по прочим причинам по остаточной балансовой стоимости рассчитывается путем умножения полной учетной стоимости выбывших по этим причинам основных фондов на коэффициент годности по соответствующим видам экономической деятельности.

Наличие основных фондов на конец года по полной учетной стоимости определяется как сумма наличия на начало года и общего поступления, уменьшенная на величину общего выбытия.

Наличие основных фондов на начало года по остаточной балансовой стоимости рассчитывается как сумма наличия на конец года и общего выбытия и износа основных фондов, уменьшенная на общее поступление основных фондов, определенных по той же стоимости.

Ликвидация основных фондов по остаточной балансовой стоимости определяется как разность стоимости ликвидированных основных фондов и учетного износа по списанным основным фондам.

Баланс основных фондов региона строится также в среднегодовых ценах отчетного года. Схема такого баланса аналогична приведенной выше схеме баланса основных фондов по полной учетной стоимости, однако его данные позволяют изучать реальную (без учета инфляции) внутригодовую динамику основных фондов, анализировать процессы их обновления и использования.

Баланс основных фондов в постоянных ценах составляется только на федеральном уровне. Все его позиции рассчитываются в ценах на дату, принятую за базу исчисления. На основе данных этого баланса вычисляют индексы физического объема основных фондов.

Источник: poisk-ru.ru

Балансы основных фондов

Объем основных фондов — это моментный показатель. В аналитических целях необходимо знать среднегодовую стоимость основных фондов. Она может вычисляться как средняя для моментного ряда динамики или балансовым методом. Балансы составляются в двух оценках:

- — по полной балансовой стоимости,

- — по остаточной балансовой стоимости.

Таблица 1.2 Принципиальная схема баланса основных фондов по полной балансовой стоимости

Виды основных фондов

Наличие на начало периода (ФН)

Поступление за год за счет различных источников (П)

Выбытие за год по всем направлениям (В)

Наличие на конец периода (ФК)

Вклад в уставной капитал

Вклад в уст. капитал др. организ.

Передача в долгосроч. аренду

Основное назначение этого баланса — отражение изменения объема основных фондов без учета их физического состояния.

Взаимосвязь между показателями баланса выражается следующим образом:

Таблица 1.3 Принципиальная схема баланса основных фондов по остаточной балансовой стоимости

Виды основных фондов

Наличие на начало года (ФОСТн)

Поступление за год (ПОСТ)

Выбытие за год (ВОСТ)

Наличие на конец года (ФОСТк)

Наличие на 1.01 следующего года за вычетом износа (ФОСТки)

Из них ликвидированных

Все показатели баланса отражаются по статочной балансовой стоимости. Этот баланс характеризует изменение фактической стоимости основных фондов в течение года с учетом их износа.

Взаимосвязь между показателями баланса:

По данным баланса можно рассчитать среднегодовую стоимость основных фондов, . Можно воспользоваться средней арифметической из стоимости основных фондов на начало и конец периода:

На практике используется следующая формула расчета среднегодовой стоимости основных фондов по данным баланса:

где tП — время функционирования основных фондов, введенных в течение года, месяцев,

tВ — время, прошедшее после выбытия основных фондов в течение года, месяцев.

Средняя годовая стоимость основных фондов может быть вычислена как средняя для моментного ряда динамики с равноотстоящими уровнями, если известна стоимость фондов на равноотстоящие моменты времени в течении периода, включая начало и конец (обычно это стоимость основных фондов на начало каждого месяца в течение года):

Если известны данные на не равноудаленные моменты времени, то используется средняя арифметическая взвешенная из средних значений между моментами, весом является промежуток времени между моментами:

где средняя стоимость основных фондов на промежутке времени между моментами i и (i+1),

t — длительность промежутка времени между моментами.

Источник: vuzlit.com

3. Балансы основных фондов

4. Анализ состояния, движения и использования основных фондов

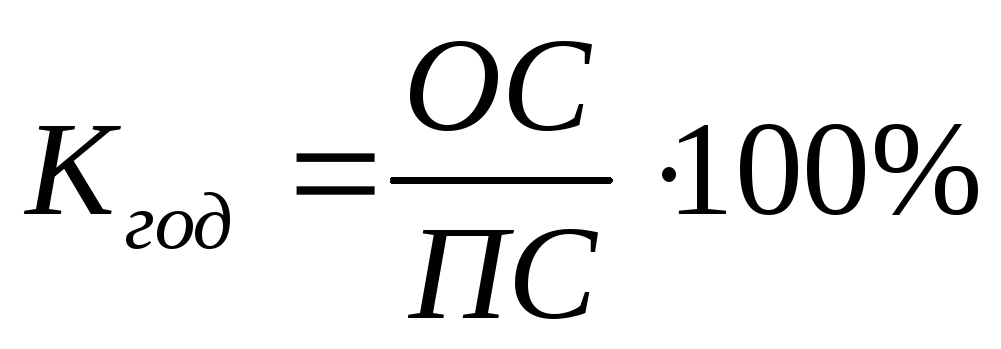

Для характеристики состояния, движения и использования основных фондов используется следующая система показателей. I.Показатели состояния основных фондов:коэффициент износа (Кизн) и коэффициент годности (КГОД) основных фондов.

Коэффициент износа исчисляется по состоянию на определенную дату как отношение суммы износа основных фондов к их полной стоимости. Коэффициент износа на начало года можно рассчитывать по формуле

=

=  II.

II.

Показатели движения основных фондовкоэффициент обновления (Кобн) и коэффициент выбытия (Квыб) основных фондов Коэффициент обновления характеризует долю новых основных фондов в их общем объеме и исчисляется как отношение стоимости введенных в действие новых основных фондов за год (ПНОВ) к полной балансовой стоимости основных фондов на конец года  Коэффициент выбытия характеризует долю выбывших основных фондов в течение года в общей их стоимости. Он исчисляется как отношение полной стоимости выбывших основных фондов к полной балансовой стоимости основных фондов на начало года:

Коэффициент выбытия характеризует долю выбывших основных фондов в течение года в общей их стоимости. Он исчисляется как отношение полной стоимости выбывших основных фондов к полной балансовой стоимости основных фондов на начало года:  III.

III.

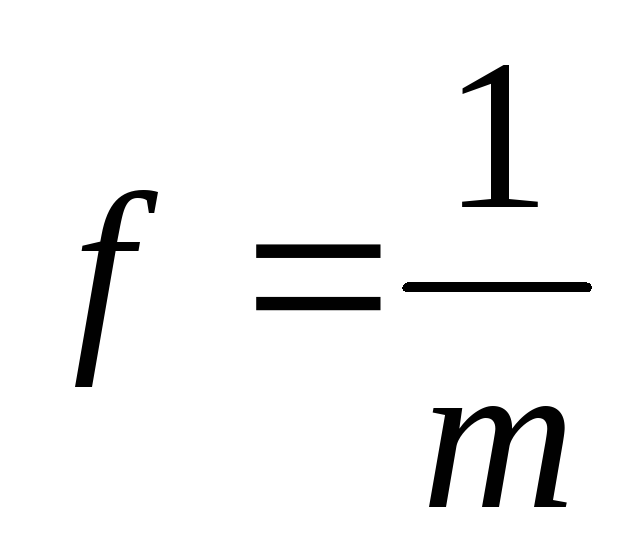

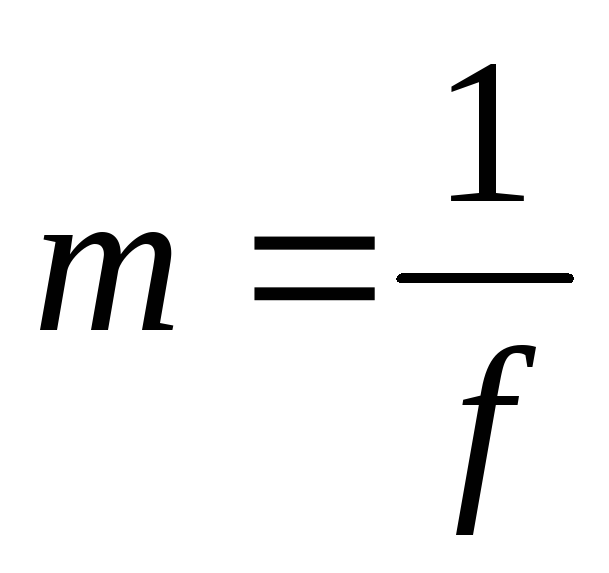

Показатели использования основных фондов:фондоемкость, фондоотдача и фондовооруженность труда основными фондами. Показатель фондоемкости продукции исчисляется как отношение среднегодовой стоимости основных фондов к объему произведенной за год продукции. Он характеризует уровень затрат основных производственных фондов на один рубль произведенной продукции. Чем ниже фондоемкость продукции, тем эффективнее используются основные фонды  где Q— годовой объем произведенной продукции. Показатель фондоотдачи характеризует выпуск продукции в расчете на один рубль стоимости основных фондов и исчисляется как отношение объема годового выпуска продукции к среднегодовой стоимости основных фондов

где Q— годовой объем произведенной продукции. Показатель фондоотдачи характеризует выпуск продукции в расчете на один рубль стоимости основных фондов и исчисляется как отношение объема годового выпуска продукции к среднегодовой стоимости основных фондов

и

и  В отличие от фондоемкости фондоотдача является прямым показателем эффективности использования основных фондов, поскольку чем выше фондоотдача, тем лучше используются основные фонды и наоборот. Пример 3. Имеются следующие данные о наличии и движении основных фондов предприятия за год:

В отличие от фондоемкости фондоотдача является прямым показателем эффективности использования основных фондов, поскольку чем выше фондоотдача, тем лучше используются основные фонды и наоборот. Пример 3. Имеются следующие данные о наличии и движении основных фондов предприятия за год:

| Основные фонды по полной балансовой стоимости на начало года, д.е | 747 |

| Степень их износа на начало года, % | 20 |

| В течение года введено новых основных фондов, д.е | 120 |

| Полная балансовая стоимость выбывших основных фондов, д.е | 50 |

| Остаточная стоимость выбывших основных фондов, д е | 10 |

| Начислен износ основных фондов за год, д.е | 60 |

| Среднегодовая стоимость основных производственных фондов, д.е | 800 |

| Объем произведенной продукции, д.е | 1400 |

На основе приведенных данных определим: 1) наличие основных фондов на конец года по полной стоимости: ПСкг = 747+ 120 — 50 = 817 д.е. 2) наличие основных фондов на конец года по остаточной стоимости: ОСнг= (1–0,2) 747 = 597,6 ОСкг = 597,6 + 120 – 10 – 60 = 647,6 3) показатели состояния основных фондов: — коэффициент износа основных фондов на конец года Кизн = (817 – 647,6) / 817 = 0,21 — коэффициент годности основных фондов на конец года Кгод = 647,6 / 817 = 0,79 4) показатели движения основных фондов’ — коэффициент обновления основных фондов Кобн = 120 / 817 = 0,147 — коэффициент выбытия основных фондов: Квыб = 50 / 747 = 0,067 5) показатели использования основных фондов: —фондоотдача f =1400 / 800 = 1,175 продукции на 1 д.е., вложенную в основные фонды; —фондоемкость m = 800 / 1400 = 0,57 д е. необходимо вложить в основные фонды для производства 1 д.е. продукции Одним из направлений изучения эффективности использования основных фондов является анализ динамики фондоотдачи и фондоемкости продукции.

Он проводится с помощью индексного метода. При этом объем продукции и стоимость основных фондов в двух сравниваемых периодах должны быть выражены в сопоставимых ценах (т.е. в ценах одного периода). Индекс фондоотдачи  где f1 — уровень фондоотдачи в текущем периоде; f0 — уровень фондоотдачи в базисном периоде.

где f1 — уровень фондоотдачи в текущем периоде; f0 — уровень фондоотдачи в базисном периоде.

Для индексов объема продукции, стоимости основных фондов и фондоотдачи верно следующее равенство:  где IQ = Q1 / Q0 — индекс объема продукции в сопоставимых ценах Q1 — объем продукции в текущем периоде в сопоставимых ценах; Q0 — в базисном периоде в сопоставимых ценах);

где IQ = Q1 / Q0 — индекс объема продукции в сопоставимых ценах Q1 — объем продукции в текущем периоде в сопоставимых ценах; Q0 — в базисном периоде в сопоставимых ценах);  — индекс среднегодовой стоимости основных фондов (ПС1 — среднегодовая стоимость основных фондов в текущем периоде; ПС0— в базисном периоде). Пример 4. Известно, что в отчетном периоде объем продукции в сопоставимых ценах увеличился на 2%, а среднегодовая стоимость основных производственных фондов — на 5,5% Определим динамику фондоотдачи: IQ =1,02, или 102%; IПС= 1,055, или 105,5%; If =1,02 / 1,055 = 0,967, или 96,7%, т.е. фондоотдача за этот период снизилась на 3,3%. Для изучения динамики фондоотдачи по группе предприятий могут быть использованы индексы фондоотдачи переменного состава, постоянного состава и индекс влияния структурных сдвигов. Используя эти индексы, количественно оценивают совместное или изолированное влияние двух факторов на изменение среднего уровня фондоотдачи:

— индекс среднегодовой стоимости основных фондов (ПС1 — среднегодовая стоимость основных фондов в текущем периоде; ПС0— в базисном периоде). Пример 4. Известно, что в отчетном периоде объем продукции в сопоставимых ценах увеличился на 2%, а среднегодовая стоимость основных производственных фондов — на 5,5% Определим динамику фондоотдачи: IQ =1,02, или 102%; IПС= 1,055, или 105,5%; If =1,02 / 1,055 = 0,967, или 96,7%, т.е. фондоотдача за этот период снизилась на 3,3%. Для изучения динамики фондоотдачи по группе предприятий могут быть использованы индексы фондоотдачи переменного состава, постоянного состава и индекс влияния структурных сдвигов. Используя эти индексы, количественно оценивают совместное или изолированное влияние двух факторов на изменение среднего уровня фондоотдачи:

- повышения (снижения) эффективности использования основных фондов на отдельных предприятиях (т.е. изменение индивидуальных уровней фондоотдачи);

- структурных изменений в составе основных фондов, а именно: изменения доли предприятий с разным уровнем фондоотдачи в объеме основных фондов.

Если фондоотдача на каждом предприятии в отдельности останется без изменения, но при этом увеличится доля предприятий с более высоким уровнем фондоотдачи, то в этих условиях средний уровень фондоотдачи по группе предприятий в целом возрастет и наоборот. Повышение эффективности использования основных фондов является важнейшим источником роста объема производства. В этой связи большое значение имеет анализ влияния изменения эффективностииспользования основных фондовна объем продукции. Рассмотрим методику анализа на следующем условном примере: Пример 5. Имеются следующие данные.

| Показатели | Базисный период | Текущий период | Индекс |

| Среднегодовая стоимость основных фондов, д.е. | 10000 | 11000 | 1,1 |

| Объем произведенной продукции, д.е | 11200 | 12650 | 1,129 |

| Фондоотдача | 1,12 | 1,15 | 1,027 |

За счет действия двух факторов (изменения объема основных фондов и изменения фондоотдачи) прирост объема продукции в отчетном периоде по сравнению с базисным составил 1450 д.е., или 12,9%:  = 12650-11 200= 1450 д.е. или

= 12650-11 200= 1450 д.е. или  (1450 / 11200)100=12,9%. Определим, как изменился бы объем продукции, если бы увеличился только объем основных фондов, а фондоотдача осталась без изменения.

(1450 / 11200)100=12,9%. Определим, как изменился бы объем продукции, если бы увеличился только объем основных фондов, а фондоотдача осталась без изменения.

В этом случае в текущем периоде с единицы основных фондов было бы получено продукции в размере 1,12 де., в том числе и с дополнительно введенных основных фондов. Следовательно, за счет увеличения объема основных фондов объем продукции увеличился на 1120 де.  (11000-10000)1,12 = 1120 де.,

(11000-10000)1,12 = 1120 де.,  11200 (1,1 – 1)= 1120 д.е.

11200 (1,1 – 1)= 1120 д.е.

В относительном выражении прирост объема продукции за счет рассматриваемого фактора составляет 10%  1120 / 11200 = 10% Однако в текущем периоде не только увеличился объем основных фондов, но и повысилась эффективность их использования. С каждого рубля основных фондов получено продукции на 0,03 д.е. больше (1,15 – 1,12 = 0,03), а со всего объема основных фондов соответственно получено дополнительно продукции на 330 д.е.:

1120 / 11200 = 10% Однако в текущем периоде не только увеличился объем основных фондов, но и повысилась эффективность их использования. С каждого рубля основных фондов получено продукции на 0,03 д.е. больше (1,15 – 1,12 = 0,03), а со всего объема основных фондов соответственно получено дополнительно продукции на 330 д.е.:  = (1,15 – 1,12) 11000 = 330 д.е.;

= (1,15 – 1,12) 11000 = 330 д.е.;  112001,1 (1,027 – 1) = 330 д.е.

112001,1 (1,027 – 1) = 330 д.е.

В относительном выражении прирост объема продукции за счет второго фактора составляет 2,9%:  330 / 11200 = 2,9%. Таким образом, мы разложили общий прирост продукции (1450 д.е., или 12,9%) на две составляющие: одна часть прироста связана с действием экстенсивного фактора (изменением объема основных фондов), другая — с действием интенсивного фактора (изменением фондоотдачи): Q = 1450 ПС = 1120 f = 330 Q = 12.9% ПС = 10% f = 2.9% Определим долю каждого фактора в общем приросте продукции.

330 / 11200 = 2,9%. Таким образом, мы разложили общий прирост продукции (1450 д.е., или 12,9%) на две составляющие: одна часть прироста связана с действием экстенсивного фактора (изменением объема основных фондов), другая — с действием интенсивного фактора (изменением фондоотдачи): Q = 1450 ПС = 1120 f = 330 Q = 12.9% ПС = 10% f = 2.9% Определим долю каждого фактора в общем приросте продукции.

Доля первого фактора: 1120 / 1450 = 77,2% или 10 / 12,9 = 77,2% Доля второго фактора 330 / 1450 = 22,8% или 2,9 / 12,9 = 22,8% Улучшение использования основных фондов является важнейшим источником не только роста объема производства, но и экономии капитальных затрат. В связи с этим проводится оценка изменения потребности в основных производственных фондах за счет улучшения их использования.

Данный показатель называют также относительной экономией основных фондов (или перерасходом). При этом потребность в основных фондах рассматривается как функция двух переменных: объема производства и фондоемкости:  Отсюда изменение потребности в основных фондах (относительная экономия или перерасход) за счет изменения эффективности использования основных фондов может быть исчислено по формуле:

Отсюда изменение потребности в основных фондах (относительная экономия или перерасход) за счет изменения эффективности использования основных фондов может быть исчислено по формуле:  С рассмотренными показателями использования основных фондов тесно связан еще один — показатель фондовооруженности труда.

С рассмотренными показателями использования основных фондов тесно связан еще один — показатель фондовооруженности труда.

Он отражает объем основных фондов, приходящихся на одного работника в процессе производства продукции. Этот показатель может быть исчислен либо как отношение среднегодовой стоимости основных фондов к средней списочной численности работников основной деятельности, либо как отношение стоимости основных фондов на конец года к численности рабочих, занятых в наиболее заполненной смене в один из последних дней года. Между показателями фондоотдачи и фондовооруженности труда существует зависимость: f=W: К, где W=Q/T— уровень производительности труда, К=ПС / Т — фондовооруженность. Если рост производительности труда опережает рост фондовооруженности труда, то фондоотдача растет. Если рост фондовооруженности труда опережает рост производительности труда, то в этом случае фондоотдача падает.

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net