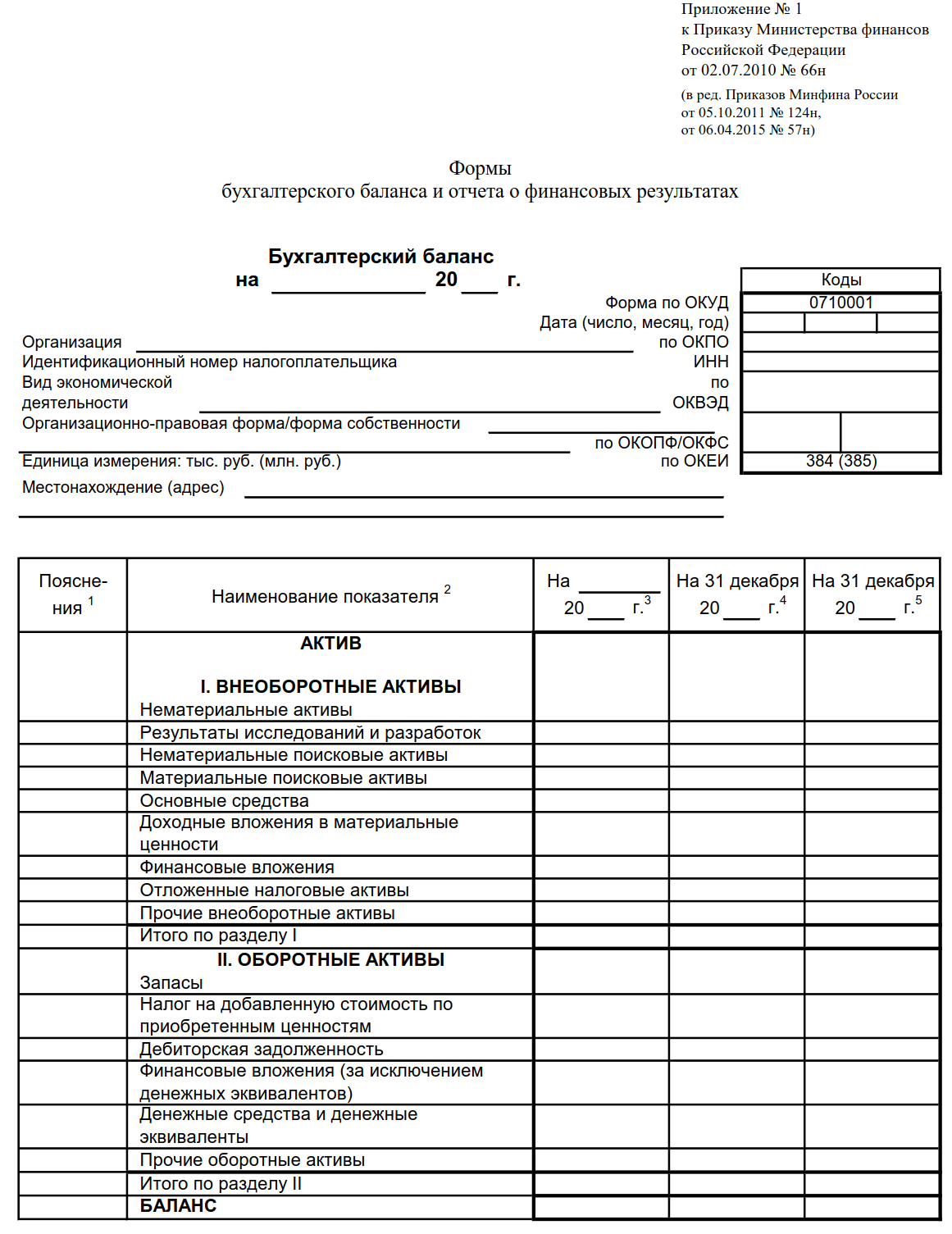

Бухгалтерский баланс форма N 1 – отчет, описывающий общее состояние активов и пассивов предприятия на конец года в денежном выражении. Баланс содержит сводные данные о финансовом состоянии организации.

Бухгалтерский баланс содержит две части: актив и пассив. В активе указывают стоимость имущества фирмы (нематериальных активов, основных средств, материалов, товаров и т.д.), а также сумму дебиторской задолженности.

Срок сдачи баланса, не позднее трех месяцев после отчетного периода. За 2019 год – до 31 марта 2020 года.

В пассиве отражают сумму собственного капитала фирмы и ее кредиторской задолженности.

Эти данные приводятся:

- на отчетную дату отчетного периода, за который составляется отчетность;

- на 31 декабря предыдущего года;

- на 31 декабря года, который предшествует предыдущему.

В графе «Пояснения» указывается номер пояснения к соответствующей строке баланса. При отсутствии пояснений к балансу, в этой графе ставят прочерки.

При составлении баланса, не допускается зачет между статьями активов и пассивов баланса. Пример, в балансе числится задолженность подотчетных лиц перед фирмой, отраженная на отчетную дату, в сумме 1 000 рублей. При этом организация имеет долг перед подотчетными лицами за понесенные ими расходы в сумме 500 рублей. В этом случае долг подотчетных лиц отражают в активе, а задолженность перед ними — в пассиве бухгалтерского баланса.

Амортизируемое имущество отражается в балансе по остаточной стоимости.

Новое в отчете за 2019 год

Организация вправе принять решение о применении новой формы баланса за 2020 год для составления отчета за 2019 год (Бланкер.ру).

Баланс за 2019 год сдают только в электронном виде. Исключение составляют представители малого бизнеса. Им разрешено сдавать ее в налоговую инспекцию на бумаге или по ТКС.

При сдаче обязательного экземпляра отчетности, которая подлежит обязательному аудиту, аудиторское заключение о ней представляют:

- в виде электронного документа вместе с такой отчетностью

- либо в течение 10 рабочих дней со дня, идущего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным.

С 2020 года ФНС России будет формировать и вести государственный информационный ресурс бухгалтерской (финансовой) отчетности. Служба разработала машиночитаемые формы бухгалтерской отчетности, которые нужно будет сдавать в 2020 году за отчетный период 2019 года (письмо N БА-4-1/[email protected] от 31 июля 2019 г.).

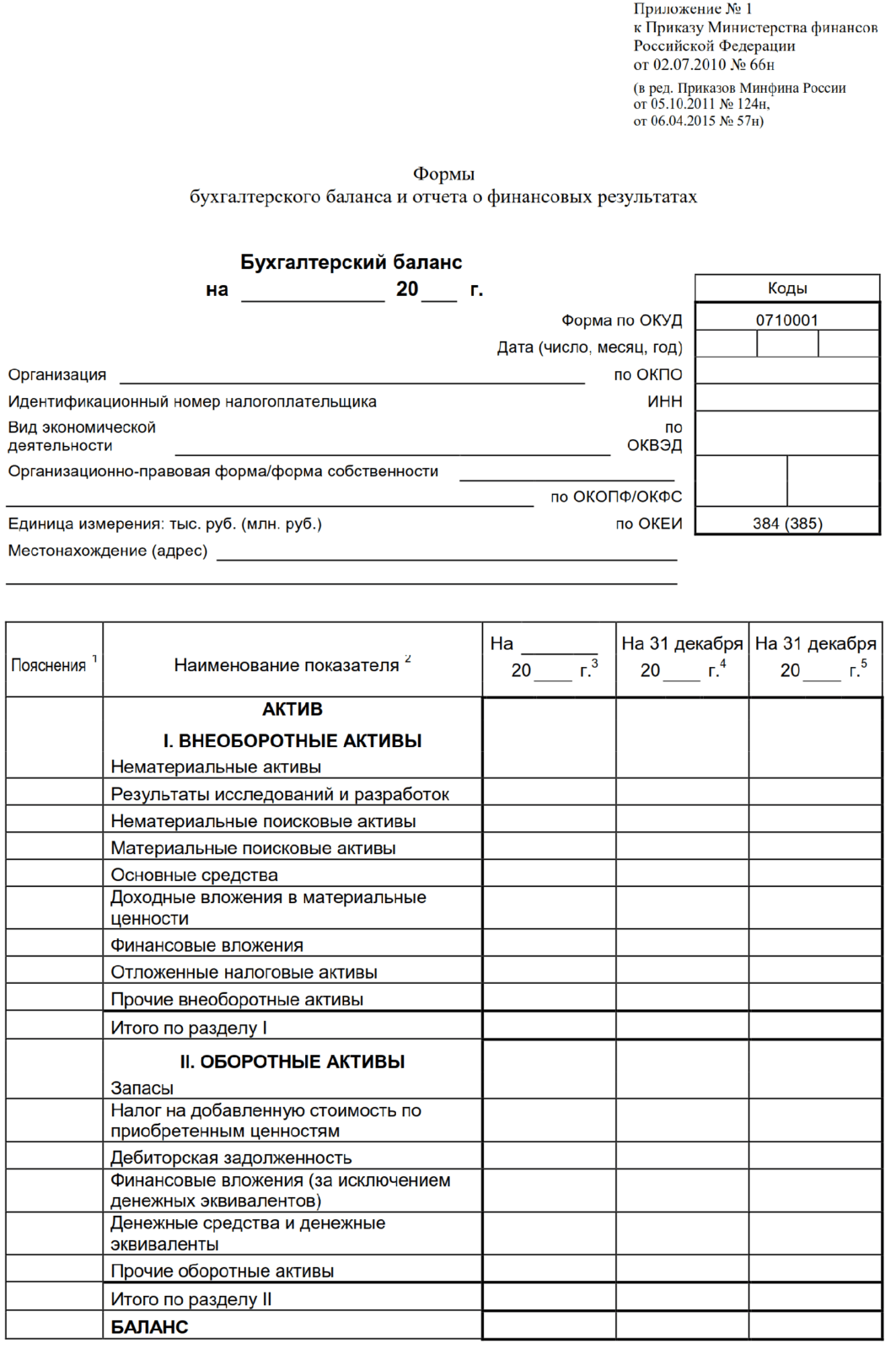

В заголовке формы изменено написание полей на «по ОКВЭД 2», удалена единица измерения «(млн. руб.)» , удален код «(385)»

После строки «Местонахождение (адрес)» добавились строки об обязательном аудите и поле наименования аудитора, его ИНН и номер государственной регистрации.

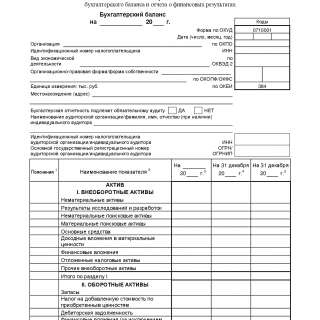

Заголовочная часть баланса

В заголовке годового баланса указывается:

- дату, на которую он составлен (31 декабря 2019 г.);

- название фирмы, которое указано в учредительных документах, и ее код по Общероссийскому классификатору предприятий и организаций (ОКПО);

- ИНН фирмы, который был присвоен ей налоговой инспекцией;

- основной вид деятельности фирмы на отчетную дату и его код по Общероссийскому классификатору видов экономической деятельности (ОКВЭД 2 ОК 029-2014);

- организационно-правовую форму, в которой фирма ведет деятельность, и ее код по Общероссийскому классификатору организационно-правовых форм (ОКОПФ ОК 028-2012);

- форму собственности фирмы и ее код по Общероссийскому классификатору форм собственности (ОКФС ОК 027-99);

- единицу измерения;

- адрес фирмы, указанный в ее учредительных документах.

Все необходимые коды присвоены вашей фирме территориальным отделением Росстата.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем фирмы. Подпись главного бухгалтера была исключена из полей формы. Поэтому проставлять подпись бухгалтера в бухгалтерском балансе не нужно.

Источник: blanker.ru

Соответствие строк баланса старой и новой формы

Существует 4 формы финансовой (бухгалтерской) отчетности:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- Бухгалтерский баланс (в нем группируются активы и пассивы организации).

- Отчет о финансовых результатах (в отчете представлены данные о доходах организации).

- Отчет об изменении капитала (в отчете представлена информация о движении уставного и резервного и дополнительного капитала).

- Отчет о движении денежных средств (в отчете отображается информация о потоках денежных средств).

Наиболее используемыми в практике финансового анализа являются первые две формы: Бухгалтерский баланс и Отчет о финансовых результатах

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Баланс с кодами строк

Забитуй Аларского района.

Остаток по счету субсчет «Депозитные счета» по депозитам на срок более года, если по ним начисляют проценты.

Транспортный налог: Вопрос №1000 — Каковы действия налогоплательщика, не получившего уведомление на уплату налога?

Налог на игорный бизнес: Вопрос №273 — Какая форма налоговой декларации по налогу на игорный бизнес утверждена для представления в налоговый орган за налоговые периоды 2012 года? Каковы порядок и сроки ее представления? Налог на добычу полезных ископаемых: Вопрос №230 — Как определяется налоговая база по налогу на добычу полезных ископаемых?

Водный налог: Вопрос №25 — Какова ставка водного налога при заборе воды из водных объектов для водоснабжения населения?

. . Бухгалтерский баланс. Бухгалтерский баланс — это способ обобщения и группировки активов хозяйства и источников их образования — пассивов — на определенную дату в денежной оценке. Показатели баланса характеризуют финансовое положение организации по состоянию на отчетную дату.

Где найти формы финансовой отчетности для бизнеса?

По закону все предприятия, которые выпускают акции, должны раскрывать свою информацию (в соответствии с требованиями пункта 1.7. «Положения о раскрытии информации эмитентами эмиссионных ценных бумаг», утвержденного Приказом Федеральной службы по финансовым рынкам Российской Федерации от 04.10.2011 года № 11-46/пз-н). Всю финансовую отчетность акционерных обществ сейчас можно посмотреть.

Публичная отчетность означает, что она является общедоступной для всех пользователей. К примеру, на сайтах предприятий можно увидеть раздел «Раскрытие информации» и там, как правило, есть вкладка «Акционерам и инвесторам». В ней будут собраны финансовые итоги года или финансовые отчеты по кварталам.

На рисунке ниже, на сайте ОАО «Туполев» показана финансовая отчетность предприятия за 2013 год. Выделены 4 формы финансовой отчетности. Аудиторское заключение – это факт проверки независимым органом финансовой отчетности. Его нам смотреть нет смысла. Пояснения к бухгалтерскому балансу тоже нам сильно не понадобятся для проведения финансового анализа.

Формы финансовой (бухгалтерской) отчетности ОАО “Туполев” на сайте компании

Какие изменения внесли в инструкции № 33н и 191н — Audit-it.ru

Ларцева Л., эксперт информационно-справочной системы «Аюдар Инфо»

Приказами Минфина РФ от 30.11.2018 № 243н и 244н (далее – приказы № 234н, 244н) внесены изменения в инструкции № 33н и 191н. Их следует применять при составлении бухгалтерской (бюджетной) отчетности за 2021 год. Учитывая довольно объемный текст изменений, приведем их краткий обзор. Рассмотрим, какие отчетные формы будут скорректированы.

Баланс

Основным отчетом в составе годовой бухгалтерской (бюджетной) отчетности государственного (муниципального) учреждения является баланс. Бюджетные (автономные) учреждения сдают его по форме 0503730, казенные учреждения – по форме 0503130.

Согласно изменениям формы балансов приведены в новой редакции. Практически полностью переписаны показатели баланса и, соответственно, порядок их заполнения. При этом структура (название граф и разделов) самих отчетов сохранилась. Выделим основные изменения.

1. Уменьшился объем баланса (с 11 до 4 страниц) в связи с тем, что многие показатели приведены в более сжатом (укрупненном) виде. К примеру, исключена детализация нефинансовых активов по видам имущества (недвижимое, особо ценное движимое и иное движимое имущество), расчетов с бюджетом по видам налогов (расчеты по НДФЛ, налогу на прибыль, НДС, страховым взносам).

2. При отражении остаточной стоимости нефинансовых активов их балансовую стоимость следует уменьшать не только на сумму амортизации, но и сумму обесценения актива (если такое проводилось). Это связано с введением СГС «Основные средства» и «Обесценение активов». Так, согласно п. 7 СГС «Основные средства» остаточная стоимость – это стоимость, по которой актив отражается в бухгалтерской (финансовой) отчетности после вычета накопленной амортизации и накопленных убытков от обесценения актива.

3. Активы и обязательства в балансе представляются с подразделением на долгосрочные (внеоборотные) и краткосрочные (оборотные).

4. Непроизведенные активы (счет 0 103 00 000) отражаются по остаточной стоимости (ранее – по балансовой). Поскольку на такие активы амортизация не начисляется, в целях отражения в балансе их балансовую стоимость следует уменьшать на суммы обесценения (то есть вычитать остаток по счетам 0 114 61 000 «Обесценение земли», 0 114 62 000 «Обесценение ресурсов недр», 0 114 63 000 «Обесценение прочих непроизведенных активов»).

5. Данные по счетам 0 205 00 000, 0 208 00 000, 0 209 00 000, 0 303 00 000 отражаются в балансе в разрезе:

- дебиторской задолженности по доходам и выплатам (актив баланса, разд. II);

- кредиторской задолженности по доходам и выплатам (пассив баланса, разд. III).

Кому нужны формы финансовой отчетности предприятия? Виды финансовой отчетности

Давайте разберем: кому необходимы данные из форм финансовой отчетности предприятия? Как правило, это инвесторы и акционеры. Они используют финансовую отчетность предприятия на предмет оценки рентабельности вложения своих инвестиций. Ниже в таблице представлены все пользователи финансовой отчетности предприятия.

| Пользователь финансовой отчетности | Цель анализа финансовой отчетности |

| Инвесторы и акционеры | Оценка рентабельности своих инвестиций в предприятие |

| ФНС (Федеральная налоговая служба) | Оценка предприятия на предмет его налогоплатежности |

| Контрагенты | Оценка финансового состояния партнера |

| Банки | Оценка предприятия для выдачи кредита |

| Арбитражный суд | Для оценки факта банкротства предприятия |

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Трансформация старой формы финансовой отчетности в новую (после 2011 г.)

После 2011 года появились новые формы финансовой отчетности. Зачастую требуется перевести старые формы финансовой (бухгалтерской) отчетности в новую. Ниже представлена таблица перевода (Формы №1 и Формы №2. в новые формы «Бухгалтерский баланс» и «Финансовые результаты»). Старым строкам (обозначены Приказом Минфина №66н) ставится в соответствие новые строки (обозначены Приказом Минфина №67н).

| Наименование показателя | Старые коды (до 2011 г.) | Новые коды (после 2011 г.) |

| Нематериальные активы | 110 | 1110 |

| Основные средства | 120 | 1130 |

| Незавершенное строительство | 130 | |

| Доходные вложения в материальные ценности | 135 | 1140 |

| Долгосрочные финансовые вложения | 140 | 1150 |

| отложенные налоговые активы | 145 | 1160 |

| Прочие внеоборотные активы | 150 | 1170 |

| ВНЕОБОРОТНЫЕ АКТИВЫ | 190 | 1100 |

| Запасы | 210 | 1210 |

| НДС по приобретенным ценностям | 220 | 1220 |

| Дебиторская задолженность (более года) | 230 | |

| покупатели и заказчики | 231 | |

| Дебиторская задолженность (менее года) | 240 | 1230 |

| покупатели и заказчики | 241 | |

| Краткосрочные финансовые вложения | 250 | 1240 |

| Денежные средства | 260 | 1250 |

| Прочие оборотные активы | 270 | 1260 |

| ОБОРОТНЫЕ АКТИВЫ | 290 | 1200 |

| АКТИВЫ всего | 300 | 1600 |

| Уставный капитал | 410 | 1310 |

| Добавочный капитал | 420 | 1350+1340 |

| Резервный капитал | 430 | 1360 |

| резервы, образованные в соответствии с законодательством | 431 | |

| резервы, образованные в соответствии с учред. документами | 432 | |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 1370 |

| КАПИТАЛ И РЕЗЕРВЫ | 490 | 1300 |

| Займы и кредиты (долгосрочные) | 510 | 1410 |

| Прочие долгосрочные обязательства | 520 | 1450 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 590 | 1400 |

| Займы и кредиты (краткосрочные) | 610 | 1510 |

| Кредиторская задолженность | 620 | 1520 |

| задолженность перед гос. внебюджетными фондами | 625 | |

| Задолженность участникам (учредителям) по выплате доходов | 630 | |

| Доходы будущих периодов | 640 | 1530 |

| Резервы предстоящих расходов и платежей | 650 | 1540+1430 |

| Прочие краткосрочные обязательства | 660 | 1550 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 690 | 1500 |

| ПАССИВЫ всего | 700 | 1700 |

| Выручка от продажи (за минусом НДС, акцизов …) | 010 | 2110 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 2120 |

| Валовая прибыль | 029 | 2100 |

| Коммерческие расходы | 030 | 2210 |

| Управленческие расходы | 040 | 2220 |

| Прибыль (убыток) от продажи | 050 | 2200 |

| Проценты к получению | 060 | 2320 |

| Проценты к уплате | 070 | 2330 |

| Доходы от участия в других организациях | 080 | 2310 |

| Прочие доходы | 090 | 2340 |

| Прочие операционные расходы | 100 | 2350 |

| Прибыль (убыток) до налогообложения | 140 | 2300 |

| Текущий налог на прибыль | 150 | 2410 |

| Чистая прибыль | 190 | 2400 |

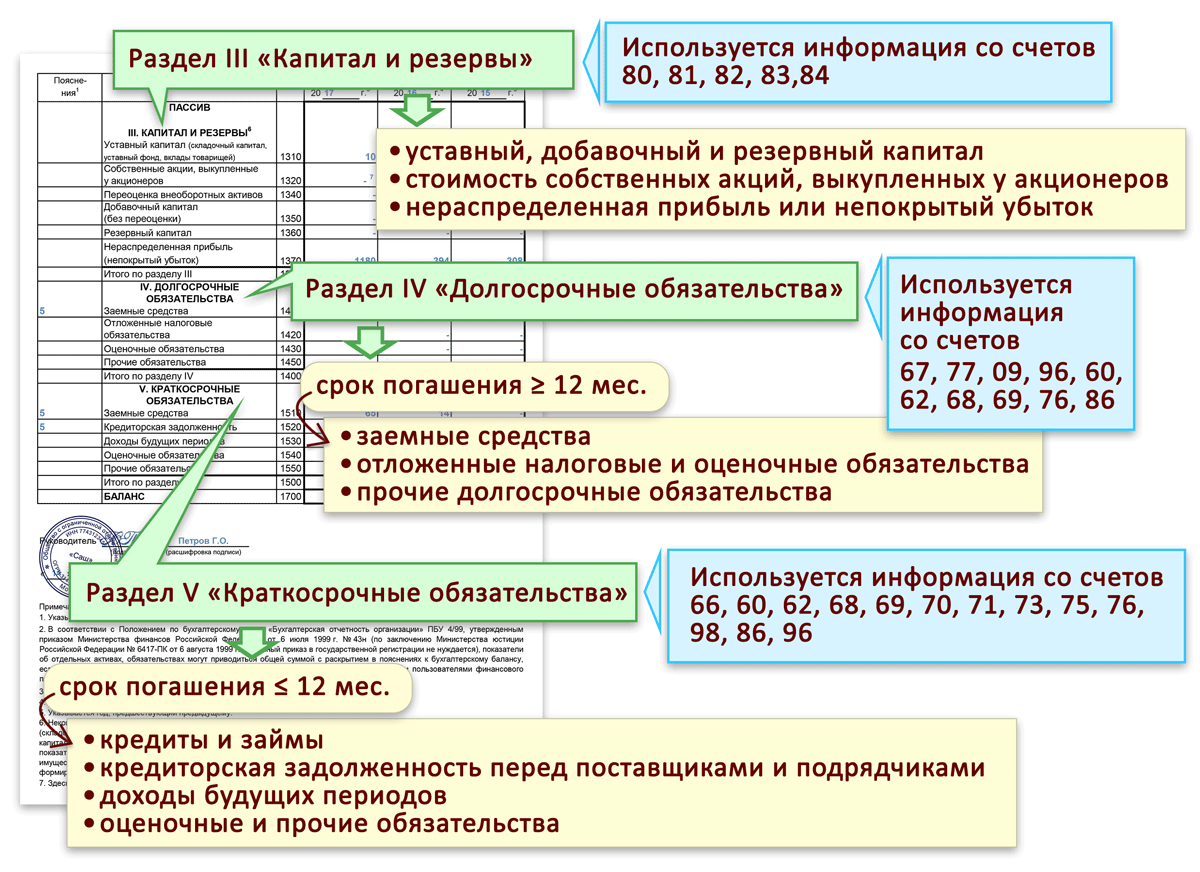

Расшифровка строк бухгалтерского баланса

Бухгалтерский баланс, так как он является основным видом бухгалтерской отчетности, несет в себе смысл, посвященный финансовому состоянию объекта предпринимательской деятельности. При этом новичку может показаться его структура непонятной и запутанной, ведь кроме сложной нумерации страниц приходится также сталкиваться с понятием кодов, что порой становится целой проблемой. Данная статья посвящена расшифровке строк бухгалтерского баланса.

Бухгалтерского баланса (форма по ОКУД 0710001) можно по ссылке.

Упрощенная форма Баланса доступна по Ссылке.

Расшифровка строк баланса по разделам

Рассмотрим все коды строк баланса по разделам.

Раздел 1 — Внеоборотные активы

Заполняем отчетность по форме № 1 «Бухгалтерский баланс»

Все российские организации, а также официальные представительства иностранных компаний на территории нашей страны обязаны отчитываться о своем финансово-экономическом положении за отчетный год. Данное обязательство регламентировано законом «О бухучете» № 402-ФЗ.

Также в законе предусмотрены «поблажки» для некоторых категорий экономических субъектов, которые вправе вести бухгалтерский учет в упрощенном виде. Однако независимо от способа ведения бухучета, основного или упрощенного, форма № 1 является обязательной для всех экономических субъектов: организаций, ИП и частников.

В этом году придется формировать отчетность за 2017. Актуальная форма утверждена приказом Минфина России № 66н от 02.07.2010.

Форма 1 «Бухгалтерский баланс», скачать бланк Word

Скачать бланк бухгалтерского баланса 2018, excel

СКАЧАТЬ Бухгалтерский баланс с кодами строк, бланк, excel

Как заполнить баланс

При заполнении формы № 1 следует руководствоваться разделом 4 приказа Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010). Определим ключевые правила заполнения отчетного документа:

- заполняйте показатели отчета в соответствии с фактическими остатками по бухсчетам на отчетную дату, сформированными с учетом требований ПБУ и учетной политики компании;

- отражайте показатели в денежном выражении в валюте РФ — в рублях, в тысячах рублей или в миллионах рублей;

- если компания имеет филиальную сеть, то по итогам года должен формироваться единый бухгалтерский баланс (головная компания плюс филиалы);

- к краткосрочным активам и обязательствам относите показатели, которые существуют не более 12 месяцев, к долгосрочным — существование более одного года;

- имущество и основные фонды следует отражать по «чистой» стоимости, то есть с учетом амортизационных отчислений и прочих затрат, предусмотренных ПБУ.

Предлагаем простую шпаргалку по заполнению формы № 1.

Пример заполненной формы

Когда и куда сдавать отчетность

За 2017 г. предоставить бухгалтерскую отчетность по форме № 1 нужно сразу в несколько организаций: ФНС и Росстат — для всех организаций и ИП, в Министерство юстиции и(или) в Министерство финансов России — для некоммерческих организаций и бюджетников. По дополнительному запросу бухотчетность может быть затребована учредителем или собственниками компании.

Предоставить баланс в Налоговую инспекцию и Росстат за 2017 г. нужно не позднее 90 календарных дней с первого дня года, следующего за отчетным периодом. То есть не позднее 31.03.2018. Однако в 2018 году 31 марта выпадает на выходной день, следовательно, действует правило переноса. Значит, крайний срок сдачи бухгалтерского баланса за 2017 г. — 02.04.2018.

Для организаций бюджетной сферы могут быть установлены иные сроки сдачи отчетности, более ранние. Данная информация доводится до учреждений в установленном порядке.

Отчетность, сданная в Минфин, Минюст или учредителю, не отменяет обязанности отчитаться перед Федеральной налоговой службой и Территориальными органами статистики в указанные сроки.

Сроки сдачи для «особых» случаев

Отметим, что для новообразовавшихся, ликвидированных и реорганизованных предприятий сроки несколько иные. Рассмотрим крайние даты предоставления отчетности для таких компаний:

Создание. Организация, которая образована до 30.09.2017, обязана отчитаться по общепринятым правилам, то есть до 02.04.2018. А вот те компании, которые были образованы после 30.09.2017, должны отчитываться не в 2018, а в 2019 г. То есть за отчетный период 2018 года плюс срок существования в 2017.

Реорганизация. Компания обязана отчитаться через три месяца после внесения последних изменений в ЕГРЮЛ. Данное правило установлено не только для фирм, которые продолжили свою деятельность, но и для «присоединенных» компаний, которые завершили свою деятельность.

Ликвидация. Учреждение, которое завершило свою деятельность официально, обязано предоставить отчетность не позднее трех календарных месяцев с даты внесения соответствующих записей в ЕГРЮЛ.

Источник: katalog-rus.ru