Рассмотрим порядок формирования остаточной стоимости основных средств. Как известно, остаточная стоимость основного средства представляет собой разницу между первоначальной его стоимостью и суммой начисленной амортизации. То есть, это реальная стоимость основных активов организации, отраженная в бухгалтерском балансе предприятия на определенную дату. Поэтому в российской учетной практике балансовую стоимость определяют как остаточную стоимость, так как схема их формирования идентична. Приведем пример расчета остаточной стоимости ОС при следующих исходных данных.

Пример расчета балансовой стоимости основного средства

В январе 2011 года организация приобрела объект основных средств. Первоначальная стоимость объекта составляет 1310 тысяч рублей, срок полезного использования — 10 лет. Амортизация начисляется с первого числа месяца, следующего за месяцем принятия этого объекта к учету линейным методом.

В нашем примере величина амортизации в 2011 году составит 120,1 тысяч рублей (131 тыс. руб. / 12 мес. х 11 мес.). Исходя из этого, остаточная стоимость оборудования по состоянию на 01.01.2012 будет равна 1189,9 тысяч рублей. На сумму начисленных амортизационных отчислений будет сделана бухгалтерская запись: дебет счета 20 «Основное производство» кредит счета 02 «Амортизация основных средств».

Упрощенцам учитывать остаточную стоимость не надо . Фирма может сначала не учитывать остаточную стоимость в целях расчета упрощенного налога, а после его уплаты заявить о .

Расчет ликвидационной стоимости основных средств . В учетной практике существует необходимость расчета ликвидационной стоимости основных средств. По мнению В.Г.Гетьмана, ликвидационная стоимость объектов основных средств .

Переоценка стоимости основных средств организации . В новых экономических условиях приобретает значение регулярная переоценка основных средств, которая позволяет корректировать их балансовую стоимость до уровня .

Источник: nalogitax.ru

Учет и оценка основных средств

На предприятиях для проведения учета основных средств используются натуральные и стоимостные показатели.

Натуральные показатели используются при учете основных средств в соответствии с их классификацией для составления баланса оборудования, для расчета производственной мощности предприятия, при проведении инвентаризации. Исходными материалами для учета основных средств в натуральных показателях служат паспорта предприятий и данные периодически проводимой инвентаризации основных средств.

Учет основных производственных средств в стоимостном выражении необходим для расчета рентабельности производства, показателей экономической эффективности, в том числе показателей фондоотдачи, фондоемкости, фондовооруженности, определения размера амортизационных отчислений и др.

В системе стоимостных показателей выделяют показатели, характеризующие отдельные элементы основных средств ипоказатели, характеризующие их совокупность.

Стоимостные показатели, характеризующие отдельные элементы основных средств. В практике планирования применяются следующие виды стоимостных оценок основных средств: первоначальная, восстановительная, остаточная, ликвидационная, балансовая и рыночная.

В бухгалтерском учете основные средства отражают в денежной оценке по первоначальной или восстановительной стоимости.

Первоначальная стоимость основных средств Ф представляет собой сумму фактических затрат наприобретение, сооружение, изготовление, доставку и монтаж объектов в ценах того года, когда они приобретены, введены в действие и поставлены на баланс. Величина первоначальной стоимости включает фактические затраты на приобретение по покупной цене, в том числе импортные пошлины и невозмещаемые налоги на покупку, а также любые прямые затраты по приведению актива в рабочее состояние для использования по назначению.

Первоначальная стоимость основных средств не подлежит изменению, кроме случаев, предусмотренных законодательством Республики Беларусь: достройка, дооборудование, реконструкция, частичная ликвидация, переоценка

Первоначальную стоимость можно рассчитать по следующей формуле:

где Ц — цена приобретения без учета НДС;

Зт, Зм, Зп — затраты на транспортировку, монтаж и устройство фундамента, прочие затраты соответственно.

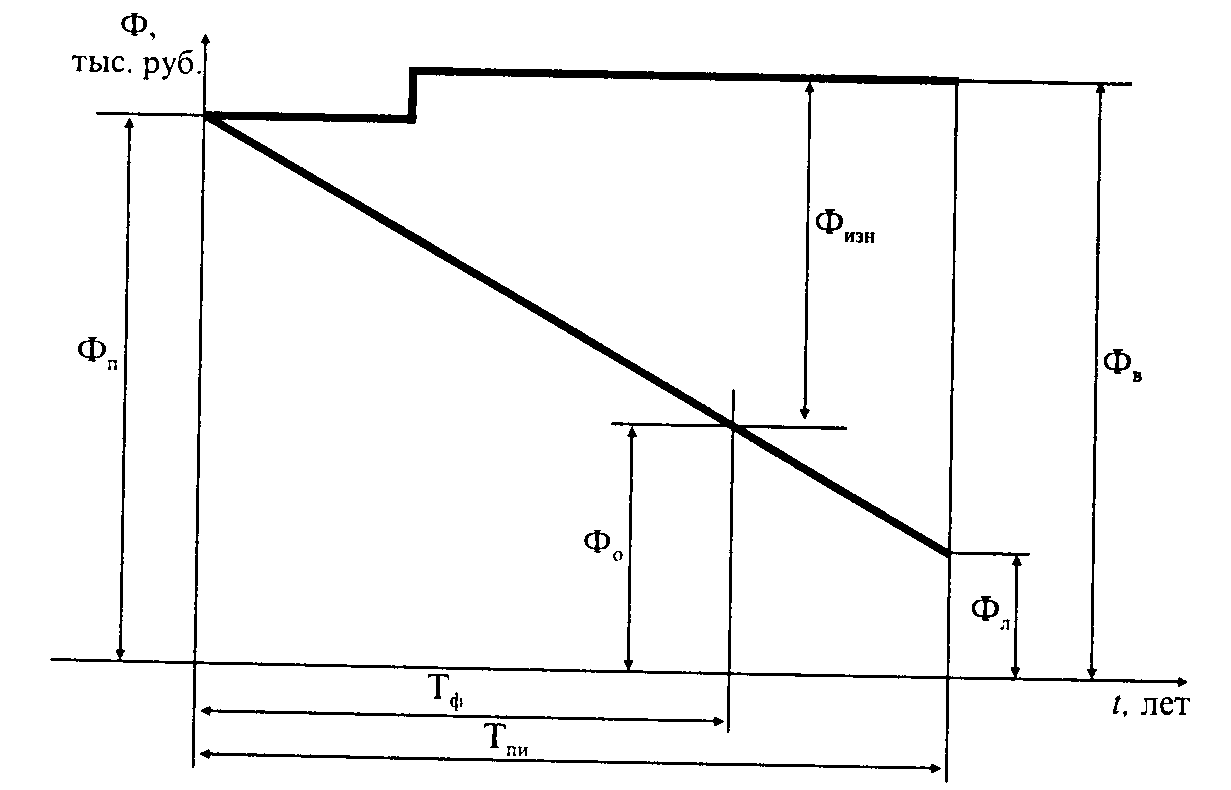

На рис. 3.4 графически показано изменение первоначальной стоимости Фп на протяжении полезного использования отдельного объекта основных средств.

Рис. 3.4.Изменение стоимости основных средств в течение срока службы:

Фн— первоначальная стоимость объекта основных средств;

Фв— восстановительная стоимость объекта;

Фо— остаточная стоимость объекта;

Физг— сумма износа объекта основных средств за Т лет эксплуатации.;

Фл— ликвидационная стоимость объекта основных средств к концу срока службы;

Тш— срок полезного использования объекта основных средств;

Тф— количество лет эксплуатации объекта основных средств в момент определения остаточной стоимости.

Восстановительная стоимость основных средств Фв — это оценочный показатель, который отражает затраты на воссоздание в современных условиях точной копии объекта основных средств с использованием аналогичных материалов и сохранением всех первоначальных параметров объекта в ценах и тарифах данного года.

Технический прогресс и повышение производительности труда обусловливают изменение условий воспроизводства основных средств. Изменение цен на материалы, расходов на оплату строительных и монтажных работ приводит к тому, что стоимость ранее введенных основных средств в ценах данного года отличается от первоначальной. Для устранения этого отличия периодически производится переоценка основных средств. Это дает возможность приводить в сопоставимый вид основные фонды, введенные в эксплуатацию в разные периоды.

Переоценка производится по решению правительства через определенные промежутки времени, в последние годы — ежегодно. При переоценке первоначальная стоимость основных средств или стоимость, принятая при предыдущей переоценке, заменяется восстановительной стоимостью в год переоценки, по которой они учитываются в балансе предприятия. Переоценку выполняет комиссия, утверждаемая руководителем или собственником предприятия.

Восстановительная стоимость рассчитывается или на основании коэффициентов, утверждаемых в установленном порядке по отдельным элементам основных средств, или так называемым рыночным методом, путем сравнительной оценки стоимости существующего станка, машины или другого натурально-вещественного объекта со стоимостью аналогичных объектов в современных условиях.

где К – коэффициент перерасчета в зависимости от ввода объекта в

эксплуатацию.

Остаточная стоимость основных средств формируется как разница между первоначальной (восстановительной) стоимостью основного средства и суммой начисленной по нему амортизации.

Остаточная стоимость основных средств Фо — это величина, характеризующая стоимость объекта с учетом его износа. Определяется как разность между первоначальной или восстановительной стоимостью и суммой наколенного к моменту определения износа по формуле:

где Фв – восстановительная стоимость, руб.;

И – сумма износа основных средств, руб.

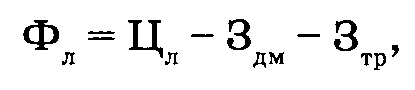

Ликвидационная стоимость основных средств Фл — это сумма денежных средств предприятия после утилизации объекта основных средств в конце срока его полезного использования.

Например, списываемый металлообрабатывающий станок реализуется предприятием по цене металлолома, при этом оно несет расходы на демонтаж и транспортировку металлолома к пункту приема. Расчет выполняется по формуле:

где Цл — стоимость металлолома, руб.;

Здм — затраты на демонтаж, руб.;

Зтр — затраты на транспортировку объекта списания с предприятия до пункта приема металлолома, руб.

В отдельных случаях ликвидационная стоимость может быть равна нулю.

Балансовая стоимость основных средств Фб — стоимость основных средств, по которой они находятся на балансе предприятия. Все вновь введенные объекты основных средств в первый год эксплуатации числятся на балансе по первоначальной стоимости, в следующие отчетные годы — по остаточной. Этот метод оценки не характеризует износ основных средств, не позволяет проанализировать их динамику, не показывает действительную стоимость фондов в данное время.

Стоимостные показатели, характеризующие совокупность основных средств.

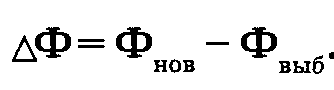

Для характеристики движения совокупных основных средств на предприятиях используются следующие показатели: балансовая стоимость на начало года Фнг, балансовая стоимость на конец года Фкг, стоимость вновь введенных в действие Фнов, стоимость выбывших в данном периоде по различным причинам Фвы6, среднегодовая стоимость Фср

Прирост основных производственных средств Ф за данный период определяется разностью между стоимостью вновь поступивших и стоимостью выбывших в данном году основных средств:

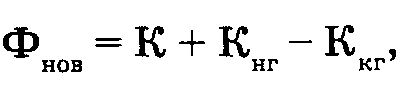

Годовой ввод в действие основных средств Фнов является одним из показателей плана капитальных вложений предприятия и определяется по формуле:

где К — общий объем капитальных вложений в данном году;

Кнг, Ккг — стоимость объектов незавершенного строительства соответственно на начало и на конец года.

Среднегодовая стоимость определяется с учетом ввода и выбытия отдельных элементов основных средств на протяжении года и рассчитывается по формуле:

где Фнов — стоимость вновь введенных основных средств в j -м месяце данного года, тыс. руб.;

Фвы6 — стоимость выбывших основных средств в j-м месяце данного года, тыс руб.

ti. — продолжительность функционирования вновь введенных средств в течение данного года, мес;

tj — количество месяцев от момента списания единицы основных средств до конца года.

Рыночная стоимость – наиболее вероятная цена продажи объектов основных средств с учетом их реальной стоимости, соотношения спроса и предложения.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Остаточная стоимость основных средств

Остаточная стоимость основных средств — разница между изначальной или восстановительной ценой объекта и его накопленной амортизации за эксплуатационный период.

Основные материальные ресурсы организация может получать:

- путем обмена, приобретения на платной основе;

- на безвозмездной основе (бескорыстная передача);

- при возведении здания/сооружения (строительство);

- от взносов в уставной капитал.

Согласно классификатору к основным имущественным фондам относятся:

- строения, различные сооружения, помещения;

- земельные участки;

- транспорт;

- оргтехника и вычислительные приборы;

- измерительные устройства;

- племенной скот;

- производственно-хозяйственное оборудование;

- музейные фонды;

- многолетние деревья и пр.

В каких случаях используется остаточная стоимость

Остаточная стоимость необходима для:

- определения степени износа имущественного фонда, а также его списания (при необходимости);

- расчета налоговых отчислений на имущество;

- оценки эффективности применения основных ресурсов;

- анализа общего состояния производства.

Остаточная стоимость ОС используется в следующих процедурах:

- при заключении сделок, связанных с куплей/продажей/обменом имущественных фондов компании;

- при осуществлении кредитных операций под залог материальных активов;

- при расчете величины страховой суммы;

- при внесении нематериальных активов в уставной капитал;

- при проведении процедуры банкротства либо при реструктуризации учреждения;

- при разрешении имущественных споров.

Расчет остаточной стоимости основных средств

Для объективного определения размера остаточной стоимости необходим правильный расчет такого показателя, как амортизационные отчисления. Амортизация основных фондов может осуществляться несколькими способами:

- линейным;

- нелинейным;

- производственным;

- по сумме количества лет;

- по размеру уменьшаемого остатка имущества и периоду его полезного применения.

Период полезного действия — срок, в течение которого основные фонды будут использоваться предприятием для получения прибыли. Амортизацию не начисляют по материальным объектам, не изменяющим свои потребительские свойства в течение всего периода их использования. К ним относят:

- музейные экспонаты, коллекции;

- землю;

- объекты природопользования.

ОС = ВС/ПС — НА

- ОС — остаточная цена;

- ВС/ПС — восстановительная/первоначальная стоимость;

- НА — накопленная амортизация.

В проводках исчисление остаточной стоимости будет отражаться как разница между дебетовым сальдо счета 01 и кредитовым — 02.

Остаточная стоимость основных имущественных активов может равняться нулю, только если накопленная амортизация достигнет их первоначальной стоимости.

Первоначальная — фактическая цена основных ресурсов на дату их покупки и внесения в бухгалтерские документы предприятия. Иными словами это затраченные средства учреждения на производство/возведение/покупку основных материальных ресурсов, за исключением НДС и прочих вычетов, положенных к возмещению. Уменьшение/увеличение первоначальной стоимости ОС — модернизация/реконструкция или ликвидация материального объекта, обязательно отражается в бухгалтерских документах.

Восстановительная — стоимость материальных активов (ОС) после произведенной переоценки.

Переоценка основных имущественных фондов осуществляется для выявления их реальной (рыночной стоимости). Для этого первоначальная цена ОС пересчитывается с учетом рыночных цен и текущих условий воспроизводства. При этом объекты переоцениваются по текущей стоимости один раз в год на конец отчетного периода (31 декабря).

При расчете восстановительной стоимости основных ресурсов могут использоваться:

- рыночные цены на аналогичный товар, которые устанавливают производители;

- средний уровень цен, размещенный в СМИ;

- сведения о рыночной стоимости продукции, полученные из Росстата;

- заключение финансовых аналитиков.

Источник: answr.pro