Налоговые платежи — неотъемлемая часть работы каждого предприятия и организации. Размер налоговых платежей вычисляется на основе балансовой прибыли, которая является базовой расчетной величиной.

Ошибки в вычислении приводят к уменьшению фактической прибыли предприятия и несению убытков. То есть, неправильно рассчитанная балансовая прибыль ведет к неэффективной работе компании.

Что это — балансовая прибыль

Балансовой прибылью принято называть величину прибыли, которую предприятие получило до уплаты всех налогов. Второе ее название — прибыль до налогообложения. Ее важность заключается в том, что все совокупные налоговые платежи рассчитываются, основываясь именно на величине балансовой прибыли. Исключение составляют только платежи страхового назначения.

При ошибочном вычислении предприятие несет издержки за счет штрафных санкций и отложенных налогов.

Величина балансовой прибыли отражает суммарную прибыль предприятия за минусом организационных расходов, но до вычета суммы совокупного налогообложения. Этот вид прибыли — основной параметр, характеризующий финансовые итоги функционирования компании по всем видам ее деятельности.

Формула расчета балансовой прибыли

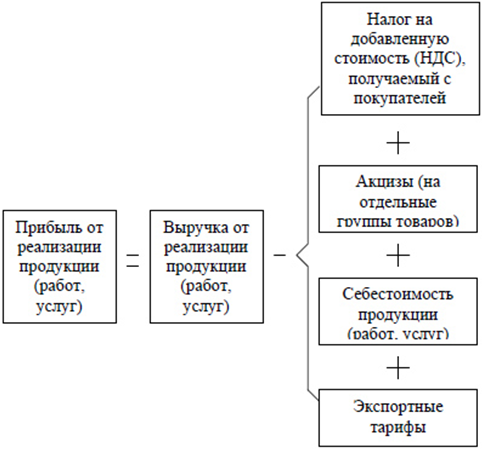

Вычисление балансовой прибыли основано на цифрах из отчетных данных финансовых результатов. Чтобы рассчитать прибыль до налогообложения, потребуется знать размер выручки, доходных и расходных величин, а также полной себестоимости. Также можно рассчитать балансовую прибыль в виде разности валовой прибыли с затратами (коммерческие + управленческие), прочими расходами, к которой после прибавляется сумма прочих доходов.

Стандартная расчетная формула

На основе выручки BP=TR-TC-OE+OR, в которой:

- BP — искомая прибыль до налогообложения;

- TR — сумма выручки;

- TC — величина полной себестоимости;

- OE — размер расходов (проч.);

- OR — размер доходов (проч.).

На основе валовой прибыли BP=GP-CE-ME-OE+OR, в которой:

- BP — искомая прибыль до налогообложения;

- GP — величина валовой прибыли;

- CE — сумма коммерческих расходов;

- ME — сумма управленческих расходов;

- OE — размер расходов (проч.);

- OR — размер доходов (проч.).

Вычисление по балансовому отчету

За базовые цифры расчета принимаются данные, указанные в финансовом отчете предприятия. Структура формулы основывается на номерах строк отчета, где указаны требуемые суммы.

На основе выручки с.2300=с.2110-(с.2120+с.2210+с.2220)+с.2340-с.2350, в которой:

- с.2300 — искомая прибыль до налогообложения;

- с.2110 — сумма выручки;

- расчет в скобках — величина полной себестоимости;

- с.2350 — размер расходов (проч.);

- с.2340 — размер доходов (проч.).

На основе валовой прибыли с.2300=с.2100-с.2210-с.2210-с.2220+с.2340-с.2350, в которой:

- с.2300 — искомая прибыль до налогообложения;

- с.2100 — величина валовой прибыли;

- с.2210 — сумма коммерческих расходов;

- с.2220 — сумма управленческих расходов;

- с.2350 — размер расходов (проч.);

- с.2340 — размер доходов (проч.).

Вычисление на примере конкретного предприятия

Компания ООО «Медея» производит текстильные изделия. В отчетах за 2017 и 2018 годы деятельности указаны такие цифры:

| Название параметра | Номер строки отчета | 2017 год | 2018 год |

| Совокупная выручка | 2110 | 140000 | 260000 |

| Полная себестоимость | 2120 | 50000 | 70000 |

| Валовая прибыль | 2100 | 130000 | 243000 |

| Расходы (комм.) | 2210 | 15000 | 18000 |

| Расходы (управ.) | 2220 | 25000 | 35000 |

| Доходы (проч.) | 2340 | 2500 | 2000 |

| Расходы (проч.) | 2350 | 3500 | 3500 |

Таким образом, выполнить расчет балансовой прибыли за эти годы можно двумя способами:

- BP2017=TR – TC – OE + OR=140000-50000-3500+2500=89000 рублей

BP2018=TR – TC – OE + OR=260000-70000-3500+2000=188500 рублей

- BP2017=GP – CE – ME – OE + OR= 130000-15000-25000-3500+2500=89000 рублей

BP2018=GP – CE – ME – OE + OR =243000-18000-35000-3500+2000=188500 рублей

Как рассчитать налоговую нагрузку

В размере балансовой прибыли учтены все расходы, которые понесла компания в отчетном периоде, а также доходы, из которых вычтены расходы (прочие). С учетом получившейся суммы рассчитывают величину налоговой нагрузки. Платежи в страховые фонды включаются в размер себестоимости (как составная зарплаты) и отнимаются из суммы прибыли до налогообложения.

Рассчитанную сумму облагают налогом на прибыль (20%), а также прочими, предусмотренными российским законодательством налогами и сборами, включая региональные.

Обратите внимание

В определенных законом ситуациях понесенные в прошлом отчетном периоде убытки могут быть учтены в прибыли данного периода.

Также балансовая прибыль является результативным показателем деятельности предприятия, так как в ней учтены все виды расходов и доходов, как от основных, так и от дополнительных видов деятельности. Основная роль этого показателя в том, что он является базой для расчета налогов.

Источник: finach.ru

Как рассчитать балансовую прибыль

Балансовая прибыль (ущерб) представляет собой итоговый результат (сумму) дохода (ущерба) фирмы за рассматриваемый промежуток времени от различных видов работ производственного и непроизводственного характера, отображенных на счетах бухгалтерского баланса предприятия.

Структура дохода по балансу состоит из 3 основных элемента:

- прибыль (ущерб) от продажи производственных продуктов;

- прибыль (ущерб) от прочих реализаций;

- прибыль (ущерб) по операциям внереализационного характера;

Рассмотрим состав каждого из них.

Элементы балансовой прибыли

Доходные средства от продажи производственных товаров

Прибыль от продаж производственных продуктов является суммарным экономическим итогом продажи основных производственных товаров (услуг), производимого в согласии с законодательством или уставом компании, с вычетом ущерба на создание этих производственных товаров или услуг.

Прибыль балансовая

.jpg)

Прибыль балансовая – это общая прибыль компании от сбыта продукции и доходов, которые не относятся к основной деятельности, рассчитывается за определенный период и фиксируется во внешнем финансовом отчете.

Величина балансовой прибыли зависит от избранного учетного вектора, нормативная документация позволяет субъектам самостоятельно осуществлять выбор методов воздействия на создание финансовых результатов посредством выбора учетных методов.

Реализация продукции состоит из сбыта изготовленных товаров, оказания услуг и исполнения каких-либо работ. Доходы от реализации товаров определяют чистый доход компании, прочие элементы балансовой прибыли, входящие в состав, рассчитывающие, преимущественно, перераспределение прибыли, которая образовалась ранее в период проведения хозяйственной деятельности.

Балансовая прибыль формируется как итоговый результат, базирующийся на бухгалтерском учете и оценки статей баланса, который рассчитывается по окончании определенного периода (квартал, полугодие, год).

Состав балансовой прибыли

Балансовая прибыль состоит из трех следующих элементов:

— прибыль от сбыта товара, оказания услуг, проведения работ;

— прибыль от сбыта основных средств, их остального выбытия и реализации прочих активов компании;

— материальные результаты от внереализационных процессов.

Основной пункт здесь – прибыль от сбыта товара, ее значимость в балансовой прибыли составляет порядка 85%. Данная величина формируется на принципах процесса хозяйственной деятельности.

В организациях, занимающиеся торговлей, сбытом и снабжением, прибыль приравнивается к валовому доходу от реализации товаров и рассчитывается как разница между стоимостью покупки и продажи сбытой продукции.

Строительные компании имеют возможность отображать доход после подписания определенного перечня документов, в которых подтверждается факт принятия работы заказчиком.

Серия производства может превышать отчетный период по срокам, доходность рассчитывается по реальной себестоимости.

Под понятием остального сбыта имеются в виду финансовые результаты от реализации разных видов собственности, включая основные активы, материалы, сырье, топливо и так далее.

В список внереализационных процессов включены следующие операции:

1) прибыль от займа собственности;

2) дивиденды;

3) сальдо выплаченных и полученных штрафов;

4) пеня;

5) колебания курса;

6) неустойка;

7) судебные затраты и пр.

Расчет балансовой прибыли

Формула расчета балансовой прибыли:

Пб = Пр +Пи + Пв.о, где

Пр — прибыль от сбыта продукции;

Пи — прибыль от сбыта состояния компании;

Пв.о. — доходы от внереализационных операций.

Балансовая прибыль определяется путем подставления в данную формулу конечных показателей каждой из составляющих. Доход от сбыта продукции рассчитывается как разница между прибылью (без учета налогов) и себестоимостью компании. Если себестоимость оказывается выше суммарной прибыли, это приводит к убыточности организации.

Валовый доход определяется финансовыми результатами хозяйственной деятельности компании, отображает окончание производственного периода, возвращение вложенных в организацию денег и старт нового оборота. Доход образуется из разных финансовых поступлений – наличные в кассу либо на счета компании из различных банков.

Расходы на изготовление сбытой продукции, услуг, работ состоят из следующих элементов:

1) выплата зарплат;

2) стоимость сырья и материалов;

3) арендная плата;

4) коммунальные услуги;

5) расходы на обслуживающий и управленческий персонал;

6) техническая поддержка, ремонт и пр.

Разберем каждый из элементов балансовой прибыли более подробно.

Прибыль от сбыта продукции

Основным элементом балансовой прибыли по праву считается прибыль от сбыта продукции, оказания услуг либо проведения работ, поскольку львиная доля доходности поступает как раз за их счет.

К ним следует отнести следующие факторы:

— повышение или понижение отпускной стоимости сбытой продукции, тарификация работы или услуг;

— Изменение себестоимости реализованной продукции;

— Рост или снижение объема сбыта продукции;

— Изменение состава реализованной продукции.

Чтобы определить степень воздействия данных факторов нужно провести пересчет прибыли от реализации продукции за отчетный период по реальной цене и себестоимости также отчетного периода.

Доход от сбыта товаров определяет чистую прибыль, которая произведена в период деятельности компании. Прочие элементы балансовой прибыли отображают в основном перераспределение доходности, которая была создана ранее.

Доход от оказания услуг и выполнения работ определяется по тому же принципу что и от сбыта товаров. Прибыль формируется в зависимости от особенностей осуществления услуг и работ и используемых расчетных форм.

К примеру, доходность строительных компаний определяется стоимостью завершенных объектов или работ. Она формируется по документации, являющейся расчетной базой между подрядом и заказчиком. Таким образом, для расчета прибыли применяется реальная себестоимость законченных работ.

Касаемо компаний, занимающихся торговлей, сбытом и снабжением, прибыль определяется показателем валового дохода от реализации продукции (сумма бонусов и наценок в процентном отношении к стоимости сбытой продукции).

Валовой доход рассчитывается как соотношение стоимости продажи и покупки сбытой продукции.

Для того чтобы максимально точно рассчитать прибыль, из нее должны быть исключены все торговые, сбытовые и снабженческие издержки обращения.

В организациях, занимающихся транспортом и связью, доходность определяется финансовыми поступлениями за оказание услуг по действующей тарификации. Как себестоимость здесь отображаются расходы на использование связи (транспорта) с учетом растрат на погрузочно-разгрузочные и экспедиционные работы.

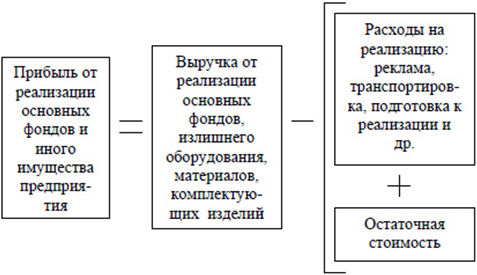

Прибыль от сбыта состояния компании

Еще одной важной составляющей Пб является прибыль от сбыта состояния компании и прочего имущества.