Как отмечалось в гл. I, важнейшей качественной характеристикой информации финансовой отчетности является осмотрительность; практическая реализация этого подхода направлена на то, чтобы в условиях неопределенности хозяйствования активы или доходы в финансовой отчетности компании не были завышены, а обязательства или расходы — занижены. В отношении активов это означает, что в балансе они не должны отражаться по стоимости, превышающей сумму денежных поступлений, которые ожидаются от них в будущем. Если возмещаемая стоимость актива ниже его балансовой стоимости (что свидетельствует об обесценении актива), то балансовая стоимость должна немедленно уменьшаться до такой возмещаемой стоимости.

Пример 3.15

Компания прибрела участок земли за 300 тыс. долл., расположенный вблизи химического комбината, рассчитывая организовать на нем производство удобрений для сельского хозяйства, перерабатывая химические отходы. Однако вскоре химкомбинат был продан другому собственнику и перепрофилирован. Купленный участок земли в новых условиях может быть продан лишь за 200 тыс. долл.

МСФО 36 обесценение активов отражение в учете2019 02 06

Очевидно, что в финансовой отчетности компании участок должен быть признан в оценке 200 тыс. долл., поскольку именно она реально отражает стоимость актива на дату составления финансовой отчетности.

Требование уценки балансовой стоимости актива до его возмещаемой стоимости содержится в ряде стандартов: МСФО 16 «Основные средства», МСФО 28 «Учет инвестиций в ассоциированные компании*, МСФО 31 «Финансовая отчетность об участии в совместной деятельности». Методика тестирования активов на обесценение, порядок выявления финансовых результатов и их отражения в финансовой отчетности содержатся в МСФО 36 «Обесценение активов».

Действие стандарта не распространяется па ряд активов, учет которых регулируется особым образом:

• активы, идентифицируемые как запасы (МСФО 2);

• актины, возникающие в результате осуществления договоров

подряда (МСФО 11);

• финансовые активы, регулируемые положениями МСФО 32;

• отсроченные налоговые активы (МСФО 12);

• активы, возникающие в результате вознаграждения работни

ков (МСФО 19);

• активы, идентифицируемые как инвестиционная собственность (МСФО 40);

• биологические активы (МСФО 41);

• активы по договорам страхования (МСФО (IFRS) 4);

• выбывающие долгосрочные активы (МСФО (IFRS) 5).

Основная задача применения МСФО 36 состоит в том, чтобы не допустить признания в отчетности активов по стоимости, превышающей их возмещаемую стоимость. Возмещаемая стоимость актива представляет собой большее из двух значений: чистой цены продаж и ценности использования актива.

Напомним, что под чистой ценой продаж подразумевается согласно МСФО предполагаемая продажная цена актива при нормальном ходе дел за вычетом возможных затрат на реализацию этого актива. Ценность использования актива определена МСФО 36 как текущая дисконтированная стоимость предполагаемых будущих потоков денежных средств, возникновение которых ожидается от продолжения использования актива и его выбытия в конце срока эксплуатации.

Все про МСФО (IAS) 36 “Обесценение активов”: как учитывать, возмещать, распределять

На практике возмещаемая стоимость актива может значительно отличаться от справедливой стоимости, и для внеоборотных актиWow первая может существенно превышать вторую. МСФО 36 не требует, чтобы регулируемые им активы учитывались по правилу наименьшей оценки между первоначальной (исторической) и справедливой стоимостью.

Количественно оценить показатели возмещаемой величины и ценности использования применительно к индивидуальному активу как учетной единице не всегда представляется возможным. Для решения этой проблемы стандартом вводится концепция единицы, генерирующей денежные потоки (средства).

Единица, генерирующая денежные средства (ЕГДС), или генерирующая единица, — это наименьшая определяемая группа активов, которая за счет ее использования создает приток денежных средств, в основном не зависящий от притоков денежных средств от других активов или групп активов.

К концепции ЕГДС следует обращаться в том случае, когда использование нескольких активов взаимосвязано настолько, что входящие денежные потоки невозможно соотнести с использованием отдельного актива. В противном случае денежные потоки идентифицируются с каждым видом активов.

Кроме ЕГДС МСФО 36 вводится понятие корпоративных актиWow. Корпоративные активы не создают притока денежных средств. Они лишь способствуют этому притоку благодаря использованию как данного актива, так и других активов. В состав корпоративных активов не включается гудвилл.

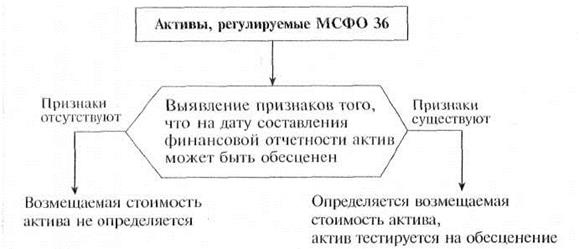

МСФО 36 не требует ежегодного определения возмещаемой стоимости актива и его дальнейшего тестирования наобесценение. Последовательность действий должна быть такой, как на рис. 3.7.

Как показывает рисунок, перед составлением финансовой отчетности необходимо выяснить, имеются ли признаки, указывающие на возможное уменьшение стоимости актива.

Рис. 3.7. Алгоритм действий, определенный МСФО 36

Выявление признаков, указывающих на возможное уменьшение стоимости актива. МСФО рекомендует руководствоваться признаками, на которые указывают внутренние и внешние источники и которые свидетельствуют о возможном обесценении активов. Приведем перечень наиболее распространенных из них.

I. Информация внешних источников

• В течение отчетного периода и при обычном использовании актива его рыночная стоимость уменьшилась существенно больше, чем можно было ожидать.

Пример 3.16

Концерн имеет дочернюю автомобильную компанию, специализирующуюся на выпуске крупногабаритных легковых автомобилей. В связи с устойчивой тенденцией роста цен на топливо спрос на автомобили резко упал. Население отдало предпочтение малолитражным машинам, мотоциклам и скутерам.

Подобный спад является признаком того, что балансовая стоимость компании в консолидированной финансовой отчетности концерна может быть завышена в сравнении с возмещаемой стоимостью.

• В технологических, рыночных, экономических и юридических условиях, в которых работает компания и эксплуатируется актив, произошли или ожидаются существенные изменения.

Пример 3.17

Компания выпускает велосипеды. Установленное в основных производственных цехах оборудование предназначено для использования металла определенного типа. Недавние достижения в области технологии привели к созданию новых, более экономичных, прочных и легких сплавов, которые могут быть применены в производственном процессе. Очевидно, что покупатель предпочтет велосипеды нового поколения как более скоростные и легкие в управлении.

Однако переход на новую технологию требует закупки оборудования нового типа, которое также является более дешевым в сравнении с нынешним. Основной конкурент компании такую технику уже закупил. Начало использования конкурентом новой, более экономичной технологии служит признаком обесценения основных фондов компании.

· Балансовая стоимость чистых активов компании на дату составления отчетности оказалась выше, чем рыночная капитализация.

Пример 3.18

Газотранспортирующая компания является открытым акционерным обществом. Балансовая стоимость ее чистых активов составляет 50 млн долл. В связи со строительством и пуском в эксплуатацию альтернативного газопровода рыночная капитализация компании снизилась до 35 млн долл., что указывает на возможное обесценение активов компании.

• Рыночные процентные ставки или другие рыночные индика

торы, отражающие прибыльность инвестиций, увеличились

в течение отчетного периода, что отрицательно повлияет на

возмещаемую стоимость актива.

2. Информация внутренних источников

• Обнаружены доказательства устаревания или физического

повреждения актива.

Пример 3.19

Акционерная компания, владеющая сетью железных дорог, построила и ввела в эксплуатацию новую высокоскоростную линию для движения пассажирского состава на магнитной подушке. По истечение года с момента начала эксплуатации выяснилось, что степень износа колеи превысила ожидаемую. Этот факт свидетельствует о возможном обесценении активов акционерной компании.

• Согласно данным внутренней отчетности текущие и будущие

результаты использования актива ниже запланированных.

Пример 3.20

Клиника купила дорогую импортную технику нового поколения для оказания эксклюзивных медицинских услуг населению.

Однако высокие цены на услуги существенно ограничили контингент пациентов, востребованность оборудования оказалась существенно ниже запланированной, что указывает на его возможное обесценение.

• В деятельности компании произошли или ожидаются существенные изменения, негативно сказывающиеся на эффективности использования актива (прекращение, реструктуризация или перепрофилирование вида деятельности, где занят данный актив).

Пример 3.21

Коммерческий негосударственный вуз столкнулся с фактом демографического спада, когда численность студентов резко уменьшилась. В обозримом будущем ее рост не ожидается.

Неспособность вуза работать с прежними финансовыми показателями является свидетельством снижения его стоимости.

· Выявлено снижение потоков денежных средств, генерируемых активом, в сравнении с бюджетными показателями.

Пример 3.22

Преподавательский состав вуза собственными силами разработал компьютерные обучающие программы (КОПР) по дисциплинам профилирующих специальностей. Вуз разместил их на магнитных носителях и выпустил в открытую продажу.

Затраты на создание КОПР капитализированы в соответствии с МСФО 38 «Нематериальные активы». КОПР не получили должного распространения, в связи с чем вузу следует провести оценку возмещаемых затрат на разработку.

Спектр факторов, приводящих к обесценению активов, на практике оказывается существенно шире перечисленных. Это обстоятельство необходимо учитывать при составлении финансовой отчетности.

Вне зависимости от наличия признаков обесценения компания обязана ежегодно тестировать:

• приобретенный при объединении компаний гудвилл

(см. МСФО 27 «Консолидированная и индивидуальная

финансовая отчетность»);

• нематериальные активы с неопределенным сроком полезного

использования (см. МСФО 38 «Нематериальные активы»).

Если признаки обесценения актива выявлены, далее следует определить его возмещаемую стоимость.

Определение возмещаемой стоимостиактива. Как уже отмечалось, возмещаемая стоимость актива представляет собой большее из двух значений: чистой цены продажи актива и ценности его использования. Возмещаемая стоимость рассчитывается для каждого отдельного актива, за исключением случаев, когда использование актива не вызывает притока денежных средств и последний становится следствием использования других активов или их группы. В этом случае возмещаемая стоимость определяется для ЕГДС.

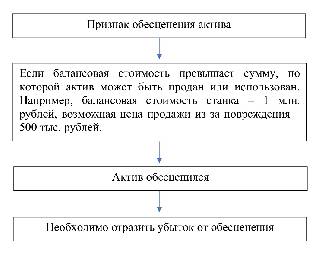

Если возмещаемая стоимость актива оказалась ниже его балансовой стоимости, то в отчетности следует признать убыток от обесценении (рис. 3.8).

Рис. 3.8. Порядок признания в финансовой отчетности убытка от обесценения актива

Рассмотрим порядок расчета убытка от обесценения актива на примере (табл. 3.5).

Понравилась статья? Не забудь поделиться с друзьями:

Источник: studopedia.ru

МСФО № 36 Обесценение активов — особенности применения

Стандарт определяет последовательность действий фирмы при обесценении ее активов.

ВАЖНО! Актив считается обесцененным, если его балансовая стоимость превышает возмещаемую.

Стандарт не дает определения возмещаемой стоимости актива (ВСА), однако его расшифровка содержится в МСФО 16 «Основные средства». Исходя из указанной в нем трактовки, для определения ВСА необходимо обладать информацией:

- о справедливой стоимости актива (ССА);

- расходах на его продажу (РП);

- ценности его использования (ЦИ).

- ВСА = ЦИ, если ЦИ > ССА – РП;

- ВСА = ССА – РП, если ЦИ < ССА – РП.

Формулировка указанного правила в текстовой форме (без применения математических знаков) выглядит следующим образом: после уменьшения ССА на сумму РП, полученный результат сравнивается с ЦИ. Наибольшая из сравниваемых величин признается ВСА.

Второй по важности термин, связанный с понятием «обесценение», — это балансовая стоимость (БС) актива. Он означает учетную стоимость актива (УСА), уменьшенную на сумму накопленной амортизации (А) и начисленных убытков от обесценения (УО):

Чтобы достоверно отразить величину УО в учете, необходимо правильно классифицировать активы в целях применения данного стандарта.

Стандарт допускает применение его положений ко всем активам за исключением:

- предназначенных для продажи внеоборотных активов;

- оцениваемых по справедливой стоимости сельскохозяйственных биологических активов;

- финансовых активов;

- отложенных налоговых активов;

- запасов;

- иных предусмотренных стандартом активов.

Наличие такого ограничения связано с тем, что учетные нюансы для перечисленных активов (признание, оценка и др.) содержатся в отдельных, специально посвященных им стандартах.

- отразить в учете и отчетности УО;

- восстановить УО в установленных стандартом случаях.

Зачем и как тестировать актив на обесценение?

Стандарт определяет обязательные действия фирмы (п. 9):

- на конец каждого отчетного периода выяснить, имеются ли признаки обесценения активов (ПО);

- оценить ВСА при наличии ПО.

ВАЖНО! Отдельные виды активов (НМА с неопределенным сроком полезного использования, гудвилл и др.) обязательно тестировать ежегодно даже в отсутствие ПО.

Составляющие по нормам МСФО отчетность фирмы применяют для такого тестирования набор готовых алгоритмов. Часто в качестве модели используется метод определения ВСА на основе ценности использования — это позволяет оценить ВСА в условиях отсутствия для многих активов свободного рынка.

Для того чтобы воспользоваться данной моделью, необходимо провести:

- анализ существенных событий, способных изменить денежные потоки (изменение условий финансирования, внедрение инвестиционных программ и др.);

- формирование обновленного перечня активов и генерирующих денежные средства единиц (ГДСЕ), подлежащих тестированию;

- определение ставки дисконтирования;

- сбор данных о стоимости активов на дату тестирования, о прогнозируемых изменениях этой стоимости, об ожидаемых потоках денежных средств.

Метод обладает рядом преимуществ:

- наглядность расчетов;

- простота применения, позволяющая привлекать к процедурам рядовых специалистов;

- обеспечение сопоставимости данных.

Как и большинство аналитических моделей, данный набор процедур не лишен определенных недостатков, причины которых можно разделить на 2 группы:

- объективные (невозможность учета динамики изменений экономической ситуации и т. д.);

- субъективные (погрешности при сборе показателей и др.).

Для того чтобы получить достоверную информацию о наличии или отсутствии УО, необходимо особое внимание уделять качеству исходной информации. Об этом расскажем в следующем разделе.

Источники исходной информации для целей МСФО 36

П. 12 стандарта классифицирует источники информации (для тестирования на обесценение) на 2 группы:

Первая группа включает признаки:

- значительного (чем при обычном использовании) снижения стоимости активов;

- ухудшения рыночных, экономических, технических условий работы фирмы;

- существенного влияния на ставку дисконтирования (используемую при расчете ЦИ актива) рыночных процентных ставок;

- превышения БС чистых активов фирмы над ее рыночной капитализацией.

К группе внутренних источников информации стандарт относит:

- наличие признаков устаревания или физической порчи активов;

- произошедшие (или возможные в скором времени) существенные изменения в способе использования актива;

- данные внутренней отчетности, свидетельствующие о пониженной (в сравнении с ожидаемой) экономической эффективности актива.

Перечисленные признаки возможного обесценения актива не являются исчерпывающими — фирма может выявить и иные. В любом случае их наличие вынуждает фирму к проведению процедур по определению ВСА.

МСФО 36 об оценке возмещаемой стоимости актива

Вопросу оценки ВСА стандарт уделяет особое значение, выделив его в отдельный раздел. В п. 18 стандарта в отношении оценки ВСА установлены следующие допущения:

- если один из показателей — ССА (за вычетом РП) или ЦИ — превышает БС, оценка второго показателя не производится, так как в этом случае актив не считается обесцененным;

- если ССА (исключая РП) оценить невозможно ввиду отсутствия активного рынка или надежной оценки цены, фирма вправе использовать в качестве ВСА его ЦИ;

- если актив предназначен для выбытия, в качестве ВСА рациональнее использовать ССА за вычетом РП — в этом случае выбывающий актив может породить только чистые поступления от выбытия (денежными потоками от продолжения его использования можно пренебречь ввиду их несущественности);

- ВСА определяется для отдельного актива (или ГДСЕ) за исключением описанных в стандарте случаев.

Отдельно рассматривается процедура проверки на обесценение НМА с неопределенным сроком полезного использования. БС такого актива фирма обязана ежегодно сравнивать с ВСА. При этом предыдущий расчет ВСА может использоваться в текущем периоде для тестирования на обесценение только при соблюдении всех нижеуказанных критериев:

- ВСА по предыдущему расчету значительно выше БС;

- активы и обязательства ГДСЕ, в состав которых входят НМА (не создающие денежных притоков при его долговременном использовании и тестируемые в составе ГДСЕ), в сравнении с предыдущим расчетом ВСА не изменились значительно;

- наличие низкой вероятности, что ВСА опустится ниже БС (на основе анализа случившихся с момента последнего расчета ВСА событий и обстоятельств).

Ценность использования актива: элементы, процедуры и методы оценки по МСФО 36

Детальному описанию элементов ЦИ стандарт посвятил п. 30. Их перечень представлен ниже:

- оценка будущих денежных потоков от использования актива и ожидания их возможных колебаний (в суммах и распределение во времени);

- текущая рыночная безрисковая процентная ставка (временная стоимость денег);

- цена, связанная с риском неопределенности (свойственным данному активу);

- прочие факторы.

Для оценки ЦИ фирме необходимо выполнить 2 процедуры:

- оценить будущие денежные потоки (от продолжения использования и его последующего выбытия);

- применить соответствующую ставку дисконтирования к указанным денежным потокам.

В приложении А стандарта рассматриваются 2 возможных метода расчета приведенной стоимости (ПС), используемых для расчетной оценки ЦИ:

- «традиционный» метод корректировки ПС (корректировки включаются в ставку дисконтирования);

- метод «ожидаемого денежного потока» (корректировки ожидаемых денежных потоков с учетом рисков).

Выбор метода зависит от обстоятельств, но результат должен отражать ожидаемую ПС будущих денежных потоков (средневзвешенное значение всех возможных исходов). Подробнее методы рассмотрим в следующем разделе.

Нюансы применения методов оценки ценности использования актива

Чтобы принять решение относительно того, какой из методов применить, необходимо иметь представление о том, когда и в каких ситуациях они дают наиболее достоверную оценку ЦИ.

Применение данного метода предполагает использование единой ставки дисконтирования, с помощью которой можно учесть все ожидания относительно будущих денежных потоков и соответствующую премию за риск.

Применение этого метода наиболее эффективно в ситуации, когда существует активный рынок для данного актива.

Процедуры намного усложняются или не приносят результата вообще, если такого рынка не существует. К примеру, такая ситуация может сложиться при необходимости оценки ЦИ нефинансового актива. Поиск ставки, «соответствующей риску», придется проводить в отношении 2 объектов:

- существующего на рынке актива с наблюдаемой процентной ставкой;

- оцениваемого актива.

Чтобы вывести подходящую ставку дисконтирования для оцениваемых денежных потоков, необходимо обладать информацией относительно наблюдаемой процентной ставки для другого такого актива. Получить ее можно только при условии идентичности денежных потоков оцениваемого и другого актива. Для этого придется провести совокупность следующих процедур:

- идентификационных (подлежат идентификации подлежащие дисконтированию денежные потоки и другой актив на рынке (с аналогичными параметрами денежных потоков));

- сравнительных (убедиться в аналогичности наборов денежных потоков от двух объектов);

- оценочных (провести оценку аналогичности изменения обоих денежных потоков при изменении экономической конъюнктуры и др.).

Метод «ожидаемого денежного потока»

Метод предполагает использование вместо одного (наиболее вероятного) денежного потока всех ожиданий относительно возможных денежных потоков. Такой подход в отдельных ситуациях оказывается более эффективным, чем «традиционный», потому что основан:

- на прямом анализе денежных потоков;

- более явном введении используемых при оценке допущений.

Рассчитаем ожидаемый денежный поток (ОДП), если денежный поток от использования актива может составить 200, 350 или 450 ден. ед. с вероятностью 20, 50 и 40%:

ОДП = 200 × 0,2 + 350 × 0,5 +450 × 0,4 = 395 ден. ед.

Особое значение приобретает данный метод при оценке ПС, если распределение денежных потоков во времени является неопределенным.

Рассчитаем ожидаемую приведенную стоимость (ОПС) актива при условии, что денежный поток размером 5 000 ден. ед. может быть получен через 1, 2 или 3 года с вероятностью 20, 50 и 40%.

При расчете используем следующую формулу для расчета ОПС:

где Sn — будущая стоимость денег в конце n-го периода;

k — годовая процентная ставка;

n — количество периодов инвестирования;

В — вероятность получения денежного потока.

Приведенная стоимость 5 000 ден. ед. через год при k = 6% и вероятности 20% составит:

ОПС1 = 5 000 / (1 + 6 / 100) 1 × 0,2 = 943,40 ден. ед.

Приведенная стоимость 5 000 ден. ед. через 2 года при k = 6,5% и вероятности 50% составит:

ОПС2 = 5 000 / (1 +6,5 / 100) 2 × 0,5 = 2 204,15 ден. ед.

Приведенная стоимость 5 000 ден. ед. через 3 года при k = 6,75% и вероятности 40% составит:

ОПС3 = 5 000 / (1 + 6,75 / 100) 3 × 0,4 = 1 644,09 ден. ед.

943,40 + 2 204,15 + 1 644,09 = 4 791,64 ден. ед.

ОПС в сумме 4 791,64 ден. ед. отличается от «традиционной» расчетной оценки в размере 4 408,30 (ОПС при вероятности 50%: 5 000 / (1+6,5 / 100) 2 ).

В данном случае «традиционный» расчет не отражает вероятности других вариантов во времени, а лишь предусматривает решение относительно того, какой вариант возможного распределения во времени использовать.

Этот пример подтверждает малоэффективность применения «традиционного» метода в ситуации неопределенности в распределении денежных потоков во времени.

МСФО 36: как оценить и признать убыток от обесценения?

МСФО 36 обесценение активов связывает с возникновением УО и рассматривает его отдельно для 2 групп:

- отдельных активов, отличных от гудвилла;

- гудвилла и ГДСЕ.

Убыток от обесценения отдельного актива

УО признается следующим образом:

- немедленно в составе прибыли или убытка;

- или как уменьшение суммы переоценки (если актив учитывается по переоцененной стоимости).

ВАЖНО! Если оценочная сумма УО > БС актива — признается обязательство, если это требуется другим стандартом.

После того как УО будет признан в учете, необходимо скорректировать амортизационные отчисления в будущих периодах, чтобы распределить пересмотренную БС (за вычетом ликвидационной стоимости) в течение оставшегося срока полезного использования актива на регулярной основе.

Убыток от обесценения гудвилла и ГДСЕ

Если в отношении актива, входящего в ГДСЕ, обнаружены признаки обесценения, необходимо оценить его возмещаемую сумму. Если сделать это не представляется возможным, определяется возмещаемая сумма ГДСЕ, к которой относится актив.

В соответствии с п. 80 стандарта при проведении теста на обесценение приобретенный при объединении бизнесов гудвилл должен распределяться между всеми ГДСЕ приобретателя.

ВАЖНО! Гудвилл — это нематериальный актив, возникающий только в ситуации продажи (покупки) фирмы в целом, стоимость которого представляет собой разницу между рыночной оценкой совокупных активов фирмы и суммой индивидуальных рыночных цен этих активов, рассматриваемых отдельно.

УО признается в отношении ГДСЕ в следующем порядке:

- сначала УО относится на уменьшение БС активов ГДСЕ (в части относящегося к данной ГДСЕ гудвилла);

- затем УО списывается за счет других активов ГДСЕ пропорционально БС каждого актива.

В соответствии с п. 110 МСФО 36 требуется:

- на конец каждого отчетного периода определять наличие признаков того, что признанный в предыдущие периоды УО в отношении актива, отличного от гудвилла, уменьшился или не существует;

- оценить возмещаемую сумму этого актива, если имеется любой из указанных признаков.

П. 124 стандарта запрещает восстанавливать УО в отношении гудвилла в последующем периоде.

О нюансах отечественного учета переоценки активов расскажут материалы нашего сайта:

Итоги

Рассмотренный в нашем материале МСФО обесценение активов определяет как превышение балансовой стоимости актива над его возмещаемой стоимостью. Для определения и отражения в учете убытка от обесценения стандартом предусмотрена совокупность процедур, методов, источников информации и т. д.

Источник: nalog-nalog.ru

МСФО 36

МСФО 36 — это международный стандарт финансовой отчетности, который определяет порядок учета стоимости активов при обесценении.

Что такое МСФО 36 «Обесценение активов»

Простыми словами, стандарт регулирует потерю стоимости внеоборотных активов. Речь идет о ситуации, когда вследствие определенных причин объект не смогут продать за ту сумму, по которой он учитывается. И в случае такой продажи организация обязательно понесет убытки. Стандарт на территории Российской Федерации введен в действие с 28.12.2015 Приказом Минфина № 217н .

Балансовая стоимость — это стоимость, по которой учитывается объект за вычетом начисленной амортизации и убытков.

- основным средствам и НМА;

- гудвиллу (рыночная цена компании за вычетом балансовой стоимости собственного капитала);

- вложениям в дочерние, ассоциированные организации, совместные фирмы и др.

Сфера применения стандарта не распространяется на объекты, перечисленные в п. 2.

При оценке наличия признаков обесценения активов по МСФО 36 (ias) организация должна рассмотреть как минимум следующие (расширенный перечень в п. 12):

- внешние (например, неблагоприятные изменения рыночных условий);

- внутренние (например, устаревание, повышенный износ, порча).

В организации есть станок, которому нанесен ущерб. Он еще работает и приносит экономические выгоды. Из-за повреждений справедливая цена объекта ниже его балансовой стоимости. Если станок стоит на учете как отдельный объект, то нам необходимо его протестировать и отразить расходы в учете. Но если станок находится в составе производственной линии и ее ценность от этого не изменилась, следовательно, убытков не будет.

Тестирование на обесценение

В п. 9 сказано, что компания на конец каждого отчетного периода должна оценивать активы. Гудвилл тестируют ежегодно.

Вот пошаговая инструкция, как это сделать:

Шаг 1. Выделите объекты, подлежащие тестированию, обесценение активов по МСФО 36 применяется при оценке внешних и внутренних признаков. В этом вам помогут регистры бухгалтерского учета, например оборотно-сальдовые ведомости. Для выделения к тестированию основных средств распечатайте ОСВ 01 счета, для НМА — ОСВ 04 счета и т.д.

Шаг 2. Определите возмещаемую сумму. Организации должны проанализировать такие понятия, как ценность использования (оцениваются будущие потоки денег, которые ожидается получить от использования объекта) и справедливую стоимость за вычетом расходов на продажу или ликвидацию.

В соответствии со стандартом возмещаемая стоимость актива по МСФО определяется по наибольшей из двух величин. Пример: автомобиль по ожидаемой ценности использования стоит 800 тысяч рублей, его справедливая стоимость — 1 миллион рублей, а балансовая 900 тысяч. В соответствии с указанными выше условиями мы должны выбрать наибольшую из двух величин — это справедливая стоимость. При возможной продаже фирма ничего не потеряет. Следовательно, 36 стандарт не применяется.

Шаг 3. Рассчитайте разницу между балансовой и возмещаемой стоимостью.

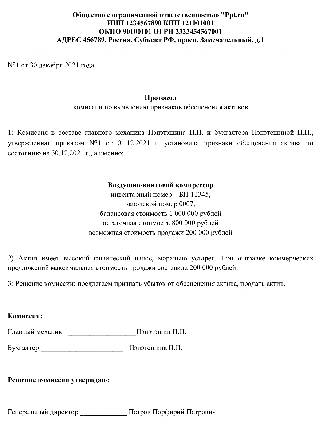

Шаг 4. Признайте убыток в составе прочих расходов или восстановите в прочие доходы. Тестирование объектов проводите в составе комиссии, включив в состав специалистов различной направленности (технических, финансовых, экономических, аналитиков и т.д.). Результаты оформите протоколом комиссии. Протокол имеет свободную форму. В нем укажите информацию об объекте.

Конечное решение принимает руководитель предприятия.

Вот пример протокола комиссии по обесценению активов МСФО ООО «Ppt»:

Признание убытка и его восстановление

В стандарте отражены требования признания и оценки убытка для отдельного актива, генерирующей единицы и гудвила (пункты 59–108).

В п. 60 сказано, что убыток от обесценения МСФО признается в составе прибыли или убытка. Для этих целей можно использовать счет учета прочих доходов и расходов (по плану счетов бухгалтерского учета 91).

Основные средства, НМА, инвестиции по 36 стандарту тестируются, но резерв под обесценение запасов МСФО не создается. Резервирование и обесценение — разные операции.

Для отражения резервов есть отдельный стандарт — МСФО (IAS) 37.

В учете проводки обесценение основных средств по МСФО делается с использованием счета 02.04 «Обесценение основных средств, учитываемых на счете 01».

- Дт 91.02 Кт 02.04 — признаны расходы от обесценения;

- Дт 02.04 Кт 91.01 — восстановлен убыток в доходы (п. 119 стандарта).

Раскрытие информации

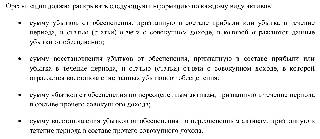

В соответствии с МСФО 36 информация раскрывается в отчетности. Подробно: в пунктах 126–133.

- Фатахова Наталья

2022-03-22 11:00:14

Признаки обесценения актива по МСФО указаны в 36 стандарте. Но их перечень не является исчерпывающим. Организация может выявить иные признаки возможного обесценения активов. Следуя МСФО 36 информация о внеоборотных активах всегда будет актуальна.

Источник: ppt.ru