В конце зимы и начале весны все организации активно готовят бухгалтерскую отчетность за 2016-й год. Расскажем про один из ключевых показателей любого предприятия – балансовую стоимость активов. Где посмотреть ее в балансе за 2016-й год и в чём это поможет.

Состав активов и где искать

Любой специалист, который когда-нибудь сталкивался с бухгалтерией, знает слова «баланс» и «активы организации». Если объяснять их смысл доступным языком, то выходит, что балансовая стоимость активов – это некоторое число средств и благ, которое можно выразить в денежном эквиваленте.

Если говорить языком бухгалтеров о том, что такое балансовая стоимость активов предприятия, то это количество всех активов фирмы в денежном содержании, которое четко показано в бух. балансе.

Активы могут быть:

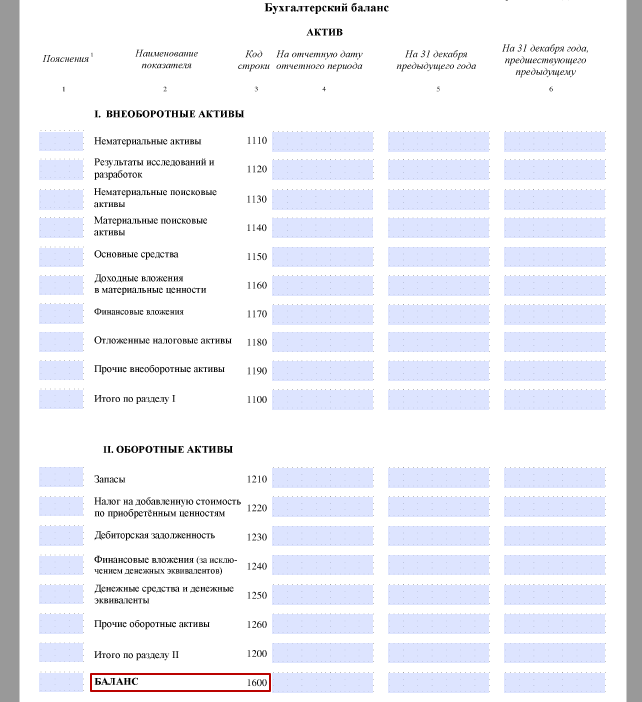

- внеоборотные – их суммируют в строке 1100 баланса;

- оборотные – прописаны в строке 1200.

Все основные виды имущества и нематериальные активы относят к необоротным. В балансе они фигурируют по их остаточной стоимости (по которой были получены/куплены с учетом последующего старения, износа и переоценки, которую проводила фирма).

Основы учёта : Активы и Пассивы | Управленческий баланс

К оборотным средствам принадлежат активы, использование которых в деятельности предприятия для достижения финансовых успехов имеет довольно частый характер. Они задействованы на протяжении 12 месяцев или же иного установленного цикла. К ним можно отнести:

- материалы, которые нужны для производства;

- долги дебиторов перед компанией;

- денежные активы и подобные им;

- НДС по имуществу, которое было приобретено предприятием;

- финансовые инвестиции, и др.

Совсем несложно найти балансовую стоимость активов: это строка 1600 в балансе. Она показывает сумму и оборотных, и внеоборотных активов.

Таким образом, есть только один вариант, где посмотреть в балансе балансовую стоимость активов: она прописана в строке 1600 бухгалтерского баланса.

Расчет

Вычисление балансовой стоимости активов могут проводить бухгалтерия предприятия и иные заинтересованные лица на основе сверстанного баланса. По сути, это цена всего, чем владеет фирма, включая активы в наличии и НМА.

После правильного расчета в строку 1600 будет записана окончательная стоимость всего имущества, которым владеет предприятие на определенное число. Вычисление ведут по следующей формуле:

Абс – балансовая стоимость активов;

Ао – строка 1100 бух. баланса;

Авн – строка 1200 баланса.

Сведения о состоянии активов предприятия могут понадобиться при обращении в страховые и кредитные организации. Для этого сотрудники бухгалтерии должны выдать справку, где будет приведен расчет балансовой стоимости активов.

Для чего делают расчет

Вычисление балансовой стоимости активов делают, прежде всего, для финансового анализа предприятия. Эти данные используют (см. таблицу):

Видеосеминар РИЦ 177 «ЧИСТЫЕ АКТИВЫ»

| Действие | Что даёт |

| Расчет рентабельности активов | Станет ясно, сколько прибыли получает фирма с каждого рубля, который был вложен |

| Расчет коэффициента оборачиваемости активов | Показывает, насколько эффективно предприятие работает со своими активами |

Благодаря балансовой стоимости активов предприятия определяют также, насколько крупна сделка. Это следует из статьи 46 Закона

Если эта сумма будет составлять 25% от стоимости всех активов и более, то сделку признают крупной. В таком случае для ее подтверждения необходимо провести собрание участников (акционеров).

Если выяснится, что расчет балансовой стоимости активов сделан неверно, действительность уже состоявшейся сделки оказывается под угрозой.

Расчет средней стоимости

Любой бухгалтерский баланс устроен так, что позволяет сделать расчет не только балансовой стоимости активов, но и ее усредненный показатель. Он дает более четкое понимание о стоимости и крупности активов. Он как бы нивелирует обстоятельства, которые искажают реальную сумму.

Для расчета средней стоимости используют такую формулу:

Ас – средняя стоимость за год;

Ан – активы по балансу на начало года;

Ак – стоимость активов по завершении года.

Заметим, что сумму активов в балансе показывают на последнее число календарного года. Поэтому:

- показатель на начало года – это сальдо стр. 1600 на конец декабря года перед предыдущим;

- балансовая стоимость на конец года – сальдо на конец декабря минувшего года.

В итоге балансовая стоимость активов – это цена на имущество, которым владеет предприятие по данным в бухгалтерском учете. Ключевую информацию о нем можно найти в строке 1600 баланса. Этот показатель очень важен для анализа работы фирмы.

Источник: buhguru.com

Балансовая стоимость активов: строка в балансе

Под балансовой стоимостью активов (БСА) организации понимается стоимость ее имущества, указанная в финотчетности. Этот показатель применяется в различных целях, как для управленческих решений, принимаемых внутри организации, так и при подаче заявок на банковский кредит или при привлечении сторонних инвесторов. О том, как он рассчитывается, и для каких целей применяется, узнайте далее.

Что такое балансовая стоимость активов и где ее увидеть в балансе

Нормативными документами, уточняющими, что такое балансовая стоимость активов, где посмотреть в балансе этот показатель, и что в него включается, являются:

- закон об АО № 208-ФЗ от 26.12.1995 (ст. 78);

- закон об ООО № 14-ФЗ от 08.02.1998 (ст. 46);

- информационное письмо Президиума Верховного Арбитражного суда РФ № 62 от 13.03.2001 г.;

- письмо ФКЦБ РФ № ИК-07/7003 от 16.10.2001 г.

Данные документы определяют, что балансовая стоимость активов (строка в балансе 1600) это сумма валюты баланса. В самом документе это та строка, которая содержит надпись «Баланс» под вторым разделом бухгалтерского баланса. Фактически, это сумма итогов раздела I «Внеоборотные активы» и раздела II «Оборотные активы» этой формы отчетности.

Пример подсчета БСА

По итогам 2019 года актив баланса предприятия имеет следующий вид:

На 31.12.2019 г. (тыс. руб.)

АКТИВ

Прочие внеоборотные активы

Итого по разделу I:

1100

768 010

НДС по приобретенным ценностям

Прочие оборотные активы

Итого по разделу II:

1200

667 930

БАЛАНС

1600

1 435 940

В рассматриваемом примере, определяя балансовую стоимость активов, строка в балансе 1100 суммируется со строкой 1200. Итого получаем:

Строка 1600 = 768 010 + 667 930 = 1 435 940 тыс.руб. – БСА организации по состоянию на 31.12.2019 г.

Для чего применяется этот показатель на практике?

Показатель БСА применяется в целях финансового анализа деятельности организации, позволяя оценить ее финансовое состояние.

Например, этот показатель применяется при расчете:

- рентабельности активов;

- коэффициента оборачиваемости активов.

Данные коэффициенты позволяют оценить процент прибыли, получаемой с каждого вложенного в имущество рубля, а также определяют эффективность использования активов.

В большинстве случаев эти показатели организация использует для самоанализа, чтобы оценить текущее состояние дел и наметить перспективы своего развития. Также они могут поспособствовать привлечению инвесторов, демонстрируя эффективность менеджмента организации.

Сведения о состоянии активов (в виде справки) организация может предоставлять:

- в банки;

- в страховые компании;

- по запросу контрагентов.

Но в ряде случаев показатель БСА организация обязана рассчитывать, чтобы выполнить требования закона, предъявляемые к оформлению крупных сделок. БСА — это основной показатель, определяющий отнесение или не отнесение проводимой организацией сделки к разряду крупных.

Основанием обязательности определения БСА являются:

- закон об ООО № 14-ФЗ от 08.02.1998 г. (п.1 ст. 46);

- закон об АО № 208 –ФЗ от 26.12.1995 г. (п.1 ст. 78).

Согласно этим нормам, для одобрения крупной сделки, которая составляет 25% и более от балансовой стоимости активов организации (АО или ООО) на последнюю отчетную дату, обязательно решение собрания акционеров или общего собрания учредителей. Совершение сделки без наличия такого решения недопустимо.

Для того, чтобы определить, является сделка крупной или нет, необходимо подсчитать, сколько процентов от БСА составляет стоимость реализуемого или приобретаемого имущества. Если эта доля равна или превышает 25%, необходимо соблюсти все требуемые законом формальности, иначе сделка считается недействительной.

Так, в нашем примере согласие учредителей потребуется для совершения сделок на сумму от 358 985 тыс.руб. (1435940 х 25%).

Поэтому необходимо с особой тщательностью подходить к оценке балансовой стоимости активов, чтобы быть уверенными в легитимности сделки.

Еще одним аргументом в пользу важности точного определения этого показателя является возможность попасть под налоговый мониторинг. Эта практика применяется в РФ с 2016 г. Налоговый мониторинг для организации означает прекращение налоговых проверок, как камеральных, так и выездных. При этом ФНС РФ по организациям, присоединенным к системе налогового мониторинга, путем удаленного доступа к их информационным системам и отчетности проверяет операции, которые посчитает особо рисковыми.

С заявлением о проведении мониторинга могут обратиться компании, у которых сумма доходов в предыдущем году составила минимум 3 млрд. руб., налогов – 300 млн. руб., а балансовая стоимость активов в балансе по состоянию на 31 декабря предшествующего года — не менее 3 млрд. руб. (п. 3 ст. 105.26 НК РФ).

Таким образом, правильный расчет балансовой стоимости активов организации позволяет не только оценить ее финансовое состояние, но и гарантировать легитимность сделок с ее имуществом.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Балансовая стоимость активов

Как и для чего определяется балансовая стоимость активов (БСА), где посмотреть в балансе этот показатель? Разберемся в деталях.

В соответствии с п. 3 Информационного письма Президиума ВАС РФ от 13.03.2001 № 62, для определения БСА учитывается сумма активов по последнему утвержденному отчету. Как указано в Письме от 16.10.2001 № ИК-07/703, данный показатель не тождественен стоимости ЧА. Остановимся подробнее на анализе этих документов.

Для чего применяется

Для одобрения крупной сделки для ООО и(или) АО требуется получить одобрение учредителей или акционеров. Например, при реализации имущества, цена которого превышает на 25 % БСА. Важность корректного расчета заключается в том, что при ее неверном расчете сделка признается недействительной.

Также рассчитать БСА важно для понимания, может ли компания попасть под налоговый мониторинг и избавиться от камеральных и выездных налоговых поверок: этот показатель на 31 декабря года, предшествующего году подачи заявления на мониторинг, должен быть не меньше 3 млрд руб.

Для объединения организаций в КГН все объединяемые предприятия вместе, как одно из условий, должны иметь на 31 декабря БСА не менее 300 млрд руб.

Определение

Стоимость активов по балансу — это что? Ответ содержится в том же письме от 16.10.2001 № ИК-07/703. Балансовая стоимость активов — это строка баланса, содержащая надпись «БАЛАНС», то есть это цифра, являющаяся суммой валюты этого отчета.

Фактически БСА организации составляет сумма активов бухгалтерского баланса: это сумма ее внеоборотных и оборотных средств или сумма итогов разделов I и II этого отчета. Следует помнить, что основные средства и НМА показываются в отчете по остаточной стоимости, то есть за вычетом накопленной амортизации.

Как оформить расчет

Законодательно оформление расчета не установлено. Обычно в таких случаях составляется справка о БСА по форме, разработанной организацией самостоятельно в соответствии с требованиями Федеральный закон от 06.12.2011 N 402-ФЗ с обязательным наличием в ней следующей информации:

- название справки;

- дата составления;

- наименование организации-составителя;

- описание того, для чего составлена справка;

- порядок расчета и сумму рассчитанного показателя;

- единица измерения показателя;

- должности и подписи (с расшифровкой) ответственных лиц.

В зависимости от целей, справка может составляться не на все, а на определенное имущество предприятия. Например, для реализации основного средства определяется его цена по данным баланса.

По данным баланса так же легко определяется среднегодовая стоимость активов. С его помощью более реально можно представить величину и изменения имущества организации, чтобы регулировать их на любую отчетную дату. Средняя стоимость активов может быть рассчитана как среднеарифметическое суммы их стоимости на начало и конец отчетного периода, то есть

(сумма активов на начало года + сумма активов на конец года) / 2.

Итак, БСА показывает суммарную цену всего имущества предприятия, его фундаментальную часть в виде необоротных средств и быстро реализуемого имущества в составе оборотного имущества. Правильный расчет БСА и коэффициентов для финансового анализа на ее основе очень важно для понимания финансового состояния любой фирмы и законного осуществления операций с ее имуществом.

Источник: ppt.ru