Балансовая стоимость акций (БСА) – ключевой показатель, по которому можно оценить эффективность деятельности предприятия. Он определяется как отношение чистых активов к числу выпущенных простых акций обществ. Его можно рассчитать, используя информацию из бухгалтерского баланса (ББ), из уставных документов и решений об эмиссии ценных бумаг.

Что такое балансовая стоимость акций

БСА – значимый критерий, показывающий, какая часть чистых активов приходится на обыкновенную акцию. Цена привилегированных ценных бумаг при определении этого значения не учитывается, поэтому этот показатель прежде всего важен для держателей простых акций.

Расчет балансовой стоимости на акцию

БСА можно рассчитать по формуле:

БСА = ∑Активов — ∑Обязательств — ∑Доходов будущих периодов /Количество простых акций

Цифры для расчета можно взять из ББ предприятия. Совокупность активов в денежном выражении аккумулируется в графе 1600 ББ, а сумма обязательств – в строках 1400 и 1500 баланса.

Цена акции и рыночная капитализация(видео 10) |Акции и облигации | Экономика

При расчете значения обязательств следует учесть доходы будущих периодов. Они возникают, если средства хозяйствующего субъекта пополняются из любых источников на безвозмездной основе. Доходы будущих периодов исключаются из суммы задолженности. Эти данные отражаются по строке 1530 ББ.

Пример расчета

Рассмотрим исчисление БСА на примере деятельности ОАО «Татэнерго». Информацию по этой компании я нашел в открытых источниках, на официальном сайте общества. Согласно Уставу, обществом эмитировано 18 550 917 598 штук обыкновенных акций.

Исходя из показателей ББ на 31.12.2018, значение графы 1600 отражается в сумме 58 096 838 000 рублей. Значения по графам 1400 и 1500 равны 11 036 758 000 и 6 545 972 000 рублей соответственно. Доходы будущих периодов составляют 393 000 рублей.

Расчет выглядит так: 58 096 838 000 — (11 036 758 000 + 6 545 972 000 — 393 000)/18 550 917 598=2,18 рубля.

Номинал согласно Уставу – 50 копеек. Значит, цена по балансу превышает номинал более чем в четыре раза.

Интерпретация

Нужно различать балансовую и рыночную (коммерческую) стоимость ценной бумаги. Если балансовая стоимость – это учетная характеристика, позволяющая отслеживать эффективность деятельности АО, то коммерческая определяется спросом на рынке ЦБ.

Балансовая стоимость акций основана на данных прошедших периодов, рыночная стоимость отражает перспективы предприятия приносить прибыль в будущем. Параметр очень важен для трейдеров, так как, исходя из него, определяются тренды торгов по конкретной позиции.

Если коммерческая стоимость превышает балансовую, то предложенная позиция находится в бычьем тренде, то есть покупателей на нее больше, чем продавцов. Можно спрогнозировать, что в ближайшее время спрос упадет, и котировки начнут приближаться к БСА.

Наоборот, если биржевая цена акций примерно равна или ниже балансовой, отслеживается медвежий тренд. Продавцов этих ценных бумаг больше, чем приобретателей. Прогноз очевиден – вскоре стоимость на рынке будет стремиться к балансовой, то есть повышаться.

Материальные и нематериальные активы

Средства акционерного общества могут быть представлены в материальном виде (имущество) и в нематериальном (торговые марки, авторские права, изобретения, секреты производства и т.п.). Два экономических субъекта с равной по значению ценой по балансу, но с отличающимся составом средств способны серьезно разниться по параметру рыночной цены за пай.

Биржевая цена зависит от того, активы какого типа выше ценятся в конкретной отрасли. Влияние нематериальных средств на рыночную цену может быть значительным, так как они не имеют физической формы и легко могут быть как недо- , так и переоценены.

Заключение

БСА – параметр учета, позволяющий оценить экономическое состояние хозяйствующего субъекта в конкретный момент времени. Этот показатель часто существенно разнится с рыночным показателем. Коммерческая цена формируется в зависимости от спроса, предложения, экономико-политических факторов и может быть спекулятивной.

Балансовая стоимость также может не показывать объективную ценность предприятия из-за большой доли нематериальных активов или других факторов. Однако этот критерий служит опорной точкой при определении тренда биржевых торгов по конкретным ценным бумагам.

Источник: greedisgood.one

Виды стоимостных оценок акций

Виды оценки акций непосредственно связаны с их жизненным циклом, охватывающим эмиссию, первичное размещение и дальнейшее обращение. В соответствии с данным циклом выделяют следующие виды стоимостных оценок акций:

- номинальную;

- эмиссионную;

- балансовую;

- рыночную.

Номинальная стоимость

Номинальная стоимость акции – это цена, которая указывается на ее лицевой стороне (иногда данный вид стоимости называют нарицательной или лицевой). Номинальная стоимость акции устанавливается в момент основания компании и формирования уставного капитала. Именно по данной стоимости учредители акционерного общества осуществляют первичное приобретение акций.

Ключевые особенности лицевой стоимости:

- Общая номинальная стоимость акций определяется как сумма всех номиналов выпущенных ценных бумаг и равняется общей величине уставного капитала, который в дальнейшем формирует имущество компании;

- Номинальная цена не отображает реальную (рыночную) стоимость, которая может существенно отличаться от нарицательной;

- Номинальная стоимость ценных бумаг может использоваться для операций, связанных с определением размера пошлин, комиссий и штрафов в условиях недостаточно развитого или малоликвидного фондового рынка;

- Пропорционально лицевой стоимости осуществляется выплата дивидендов акционерам;

- При первичном размещении ценных бумаг их цена не должна быть ниже номинала;

- Под действием различных факторов (реинвестирования чистой прибыли, переоценке активов и т.п.) текущая цена активов предприятия будет отличаться от первоначального размера уставного капитала. В подобном случае возникает необходимость определения балансовой стоимости.

Балансовая стоимость

Балансовая стоимость акции определяется как результат деления стоимости чистых активов организации на общее число размещенных акций. В соответствии с приведенной методикой, исходя из данных бухгалтерского баланса, производится расчет чистых активов как разность между стоимостью всех активов и пассивов предприятия. Данная формула расчета применяется исключительно для оценки обыкновенных акций.

Таким образом, определение балансовой стоимости акций реализуется изолированно от привилегированных акций, по которым предполагается осуществление дивидендных выплат держателям. При этом балансовая стоимость акции показывает, какие чистые активы предприятия обеспечивают одну акцию конкретной категории. А отслеживание динамики балансовой стоимости позволяет сделать выводы о финансовом состоянии компании, так как снижение данного показателя может являться свидетельством появления финансовых сложностей.

Эмиссионная стоимость

После формирования уставного фонда компания может принять решение о размещении для продажи ценных бумаг. В данной ситуации появляется новая величина — эмиссионная стоимость акции (цена, по которой ее приобретает держатель).

Размещение акций имеет определенные особенности:

- При первичном размещении производится оценка стоимости акций и устанавливается их эмиссионная цена;

- В зависимости от конкретных условий эмиссии и типа акции эмиссионная стоимость может превышать номинальную цену или равняться ей;

- Эмиссионная стоимость является равной для всех первых держателей;

- Ориентиром для определения эмиссионной стоимости является рыночная цена;

- Разница между ценой размещения и номинальной стоимостью называется эмиссионным доходом (выручкой).

Рыночная стоимость

Рыночная стоимость акций является ценой, по которой осуществляются сделки купли-продажи на вторичном рынке в определенный момент времени. На практике рыночную стоимость также называют курсовой. Курсовая стоимость акций определяется на торгах фондовой биржи и равновесный коэффициент показателей предложения и спроса.

На курсовую стоимость акций влияют два ключевых фактора:

- Доходность акций (ставка дисконтирования) с учетом минимально допустимых для инвестора рисков. Размер ставки дисконтирования зависит от текущего значения процентных ставок, инвестиционной привлекательности конкретных областей экономики, ликвидности акций и качества управления компанией.

- Прибыль от владения акцией, на которую в свою очередь могут оказывать влияние следующие факторы:

- экономическая стабильность;

- политическая и финансовая ситуация в стране и в мире;

- прогнозируемый рост компании;

- инфляционные ожидания;

- конкурентоспособность компании на рынке;

- соотношение уровня спроса и предложения на фондовом рынке.

Курсовая цена является величиной непостоянной, поэтому важно уметь произвести правильное определение рыночной стоимости акций на текущий момент.

На практике курсовая стоимость акции определяется как отношение суммы дивиденда к процентной ставке, умноженное на 100. Кроме того, курсовая стоимость может быть рассчитана по формуле:

Курс акции = (Номинальная цена*Норма дивиденда)/Процентная ставка

Рыночная оценка стоимости также может производиться на основании дисконтирования денежных потоков, обеспечиваемых ценной бумагой. При этом для определения цены акции рассчитывают показатели, характеризующие ее качество:

- Соотношение Р/Е, отображающее цену, которую должен заплатить инвестор за единицу прибыли. Данный показатель рассчитывается как отношение текущей курсовой цены одной акции к ее чистой прибыли;

- Текущая рыночная доходность (D/P) рассчитывается по формуле:

D/P = Дивиденд по обыкновенным акциям/Текущая курсовая цена акции

- Дивидендный выход (D/E) рассчитывается как частное от деления дивиденда на одну акцию на ее чистую прибыль. Небольшое значение данного коэффициента может указывать на высокую рентабельность компании и перспективы дальнейшего роста.

Оценка ценных бумаг по курсовой стоимости позволяет рассчитать рыночную стоимость предприятия или показатель капитализации. Также стоит отметить, что рыночная цена акций косвенно отображает ликвидационную стоимость активов и пассивов предприятия.

Источник: www.uphill.ru

Балансовая стоимость акции: формула, как определяется (рассчитывается)

Балансовая стоимость акции – это цена бумаги, эмитированной компанией, но уже с уменьшенным значением на величину обязательств предприятия. Параметр является очень важным для всех, кто имеет отношение к управлению компанией, распределению ее доходов и развитию: инвесторы, управляющие, топ-менеджеры, партнеры и т.д.

Балансовая стоимость может продемонстрировать проблемы в управлении и реализации поставленных перед предприятием задач, помогает увидеть необходимость повышения эффективности менеджеров, привлечения новых инвестиций или правильно рассчитать дивиденды для акционеров.

Для расчета балансовый цены акций достаточно иметь информацию из источников бухучета (план счетов, баланс) и решения про устав или размещенные акции.

Простыми словами, балансовая стоимость акций считается идентичной величине собственного капитала предприятия – сумме чистых активов. Зная параметр, можно просчитать балансовую цену на простую акцию, без учета дивидендных платежей (привилегированные акции сюда не входят).

Расчет важен не столько определением конкретного показателя, сколько отслеживанием его в динамике , на протяжении месяцев, лет. Если показатель понижается – компания испытывает сложности, возможно, входит в кризис. Если повышается – предприятие развивается, управление эффективно и доходность растет.

Нужно помнить, что балансовая и рыночная цена акции – это совершенно разные параметры. Балансовая стоимость – величина учетная, фиксируется для отчетности в конкретном периоде, зависит от реальной суммы находящегося в собственности компании капитала.

Рыночная цена акции формируется на рынке либо в кругу инвесторов и зависит от массы факторов – спроса, конъюнктуры, истории успеха компании, прогнозов и т.д.

Расчет балансовой стоимости

В самом простом варианте балансовая стоимость акции рассчитывается как разница суммы активов компании и ее обязательств, зафиксированных по балансу. Из списка активов обязательно исключают задолженности учредителей/акционеров , связанные с внесением средств в главный капитал.

Из списка обязательств убирают суммы прибыли будущих периодов , полученных в качестве помощи от государства и безвозмездно предоставленного имущества.

Совокупная величина активов компании размещена в строке 1600 баланса бухгалтерии, общий размер обязательств указывается в строках 1400 и 1500. При этом, учредительская задолженность по выплатам в УК вносится на Дт счета 75 и Кт счета 80.

Для определения чистых активов компании (в том числе и общей балансовой цены акций) используется формула:

БС = (стр. 1600 – ДУ) – (стр. 1400 + стр. 1500 — ДБП)

Параметр определяется в динамике , дает немало информации при сопоставлении с рыночной стоимостью акций (на которую влияют уровень спроса/предложения, политико-экономические факторы). Ведь балансовая цена основана на реальных производственных данных компании, а не субъективных факторах.

Зная балансовую стоимость, можно найти балансовую цену на акцию. Для этого используются данные про количество обыкновенных акций (Коа) корпорации.

Где найти информацию про Коа:

- Официальный документ – согласно положения ЦБ РФ от 11.08.2014 № 428-П, Коа должно быть указано в решении про размещение ценных бумаг, которое является основой для их выпуска и госрегистрации.

- Устав компании – согласно того же положения, регистрацию выпуска акций можно выполнить только после фиксации данных про число акций в уставе.

- Другие источники – реестры программ управленческого и финансового учета, и т.д.

Балансовая стоимость на акцию стандартно определяется по формуле:

Таким образом, балансовая стоимость на акцию определяется как отношение капитала акционерного общества к общему количеству обыкновенных акций.

Интерпретация

Балансовая стоимость акции – это цена, которая основывается на цифрах и дает возможность точно узнать ценность простой акции. Рыночная стоимость может быть разной и демонстрировать, что акция пере/недооценена.

Балансовая стоимость напрямую не имеет связи с ценностью бизнеса корпорации и представляет собой бухгалтерский показатель , рассчитанный на основе данных учета и зависящий от применяемых в компании правил учета.

Рыночная же цена меняется часто, демонстрирует текущую стоимость акций на бирже и дает возможность понять, сколько в данный момент покупатели готовы заплатить за обычную акцию.

Нужно учитывать, что балансовая стоимость учитывает данные прошедших периодов , а рыночная считается перспективным показателем, демонстрирующим гипотетическую способность компании давать прибыль в будущие периоды. Когда рыночная цена выше балансовой – акции в «бычьем» тренде, если ниже или показатели равны – в «медвежьем».

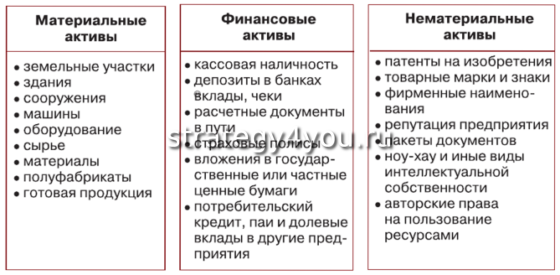

Материальные и нематериальные активы

Любая компания обладает материальными и нематериальными активами. В качестве активов могут выступать не только недвижимость или оборудование, но и торговые марки, авторские права . Даже квалифицированный персонал успешного отдела продаж сегодня считается ценным активом, так как может генерировать прибыль.

Когда речь идет о двух компаниях с одинаковой балансовой ценой на акцию, но с совершенно разными активами, рыночная стоимость акций может разниться в ощутимых пределах. И тут самую важную роль играют активы, рассматриваемые в рамках конкретной индустрии.

К материальным активам относятся все физические объекты, обладающие материальной формой и находящиеся в собственности компании: оборудование, основные средства, производственные запасы, недвижимость, транспорт, строящиеся объекты и т.д. Правда, сейчас к данному типу активов относят и аренду, сами акции компании.

Самыми сложными для исследования и подсчета являются нематериальные активы , так как точных алгоритмов их оценки нет.

Мировые тенденции демонстрируют, что именно нематериальные активы все больше влияют на актуальную рыночную цену акций и самих компаний – за предыдущие 25-30 лет они стали основной ценностью бизнеса. Речь может идти и про персонал, и про патентные права, товарные знаки и др.

Основные требования к нематериальным активам:

- Возможность точно идентифицировать и наличие узнаваемого/конкретного описания, что выделяет актив как уникальный объект.

- Юридическое признание, возможность реализации правовой охраны – критерий контроля дает возможность отличать нематериальные активы от ресурсов. Так, к ресурсам (а не активам) относятся персонал, доля рынка, лояльность покупателей, так как контролировать эти факторы невозможно.

- Материальное доказательство, свидетельство про существование актива – список клиентов, контракт, свидетельство про регистрацию и т.д.

- Точная дата создания/появления актива – это может быть день выдачи патента, подписания контракта.

- Прекращение существования в определенный момент времени или в результате события – не обязательно, но обычно патенты, контракты имеют срок действия.

Нематериальные активы обладают очень узкой сферой применения (в отличие от материальных – офисных помещений, например), что ограничивает их возможности по получению прибыли. Чаще всего такие активы создаются самой компанией.

Виды нематериальных активов:

- Маркетинговые – доменные имена, товарные знаки

- Технологическое – ноу-хау (секреты производства), промышленные образцы, полезные модели, изобретения, техническая/конструкторская документация, интегральные микросхемы, техусловия, учебно-методические материалы и т.д.

- Контрактные – договоры франчайзинга, лицензионные соглашения

- Связанные с обработкой данных – здесь речь идет о программном обеспечении базы данных

Все категории нематериальных активов предполагают свои факторы, влияющие на цену: универсальность, возраст, потенциал расширения, средства и расходы на коммерциализацию, география использования, специфичность, конкуренция, прогноз на спрос и т.д. Но есть универсальные параметры , которые больше всего влияют на стоимость актива: срок жизни, возможность воссоздать/воспроизвести, этап создания/использования, ограничения по эксплуатации.

Для материальных активов разного типа рыночная стоимость также устанавливается с учетом множества факторов, часто активы передаются вынужденно и с большим дисконтом (в рамках реструктуризации долгов, для привлечения дополнительных средств). Основной фактор, влияющий на стоимость материальных активов (недвижимости в частности) – спрос на продажу и аренду.

Можно утверждать, что балансовая стоимость представляется одним из важных параметров, используемых при определении цены акции и перспектив компании.

Источник: strategy4you.ru