ФСБУ 6/2020 «Основные средства» с 2022 года обязывает устанавливать ликвидационную стоимость по объектам ОС. Расскажем, как определить ликвидационную стоимость, где ее отразить в 1С и как она влияет на расчет налога на имущество.

Ликвидационная стоимость по ФСБУ 6

Определение ликвидационной стоимости

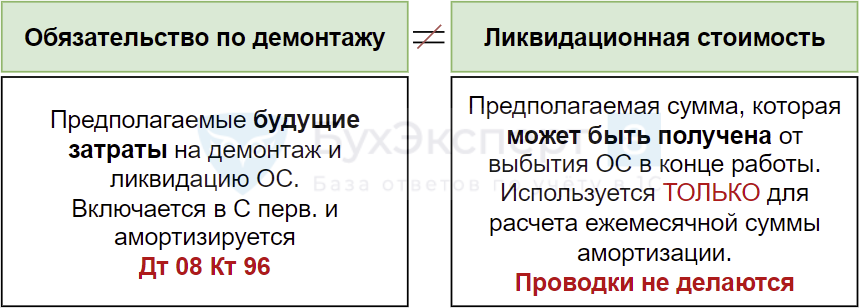

Ликвидационная стоимость ОС по ФСБУ 6/2020 (С ликв.) — это оценочная (предполагаемая) сумма, которая может быть получена от выбытия ОС (включая стоимость матценностей от выбытия) после вычета предполагаемых затрат на выбытие в конце его работы.

Ликвидационная стоимость ОС используется только для расчета ежемесячной суммы амортизации. Проводки по ней не формируются. (п. 30 ФСБУ 6/2020).

Не следует путать понятия Обязательство по демонтажу и Ликвидационная стоимость.

Что такое оценка основных средств | Бухгалтер

Определение ликвидационной стоимости — оценочное значение. Данные могут быть взяты из различных источников, например, с сайтов продаж (Avito и др.). Подробнее Ликвидационная стоимость автомобиля по ФСБУ 6.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Когда ликвидационная стоимость равна нулю

С ликв. может быть нулевой, если (п. 31 ФСБУ 6/2020):

- не ожидается поступлений от выбытия ОС в конце СПИ, в т. ч. от продажи матценностей, остающихся от выбытия;

- ожидаемая сумма от выбытия ОС несущественна, в УП установить критерий существенности;

- ожидаемая сумма не может быть определена:

- нет активного рынка по продаже объекта;

- объект впервые появился на рынке, уникальный объект, нет аналогов на рынке.

Ликвидационная стоимость автомобиля по ФСБУ 6

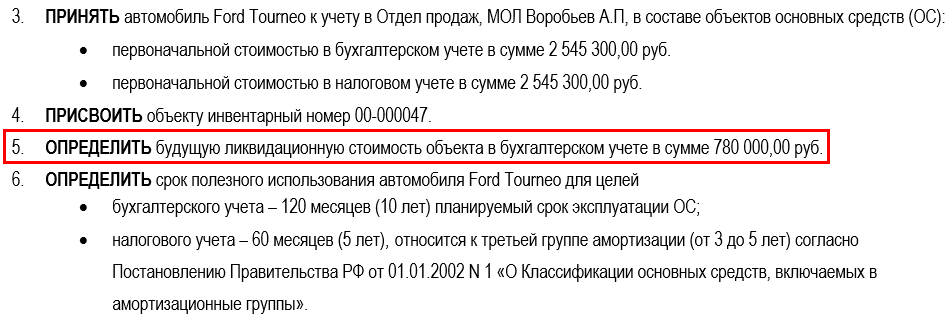

08 апреля 2020 приобретен автомобиль Ford Tourneo. Автомобиль планируется использовать в течение 10 лет, а далее продать.

Для определения ликвидационной стоимости по ФСБУ 6/2020 проанализированы специализированные сайты продаж автотранспорта на примерную стоимость продажи автомобиля Ford Tourneo возрастом 10 лет.

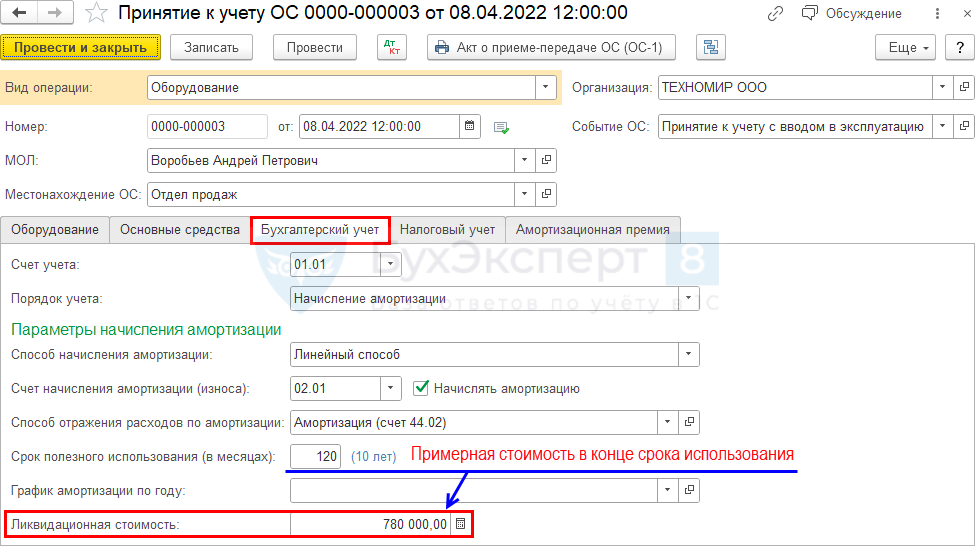

Ликвидационная стоимость установлена 780 000 руб.

Где отразить ликвидационную стоимость в 1С

Если ликвидационная стоимость:

- равна нулю, то для принятия ОС к учету используется любой из документов:

- Принятие к учету ОС;

- Поступление (акт, накладная, УПД) вида операции Основные средства;

- Принятие к учету ОС.

В документе Поступление (акт, накладная, УПД) вид операции Основные средства нельзя установить ликвидационную стоимость: в нем она равна нулю.

Изменение ликвидационной стоимости

Ликвидационную стоимость необходимо проверять в конце каждого года — она может поменяться. Корректировки С ликв. отражаются как изменение оценочных значений — перспективно:

- изменение С ликв. влияет на расчет амортизации в будущем, за предыдущие периоды она не корректируется (п. 37 ФСБУ 6/2020, п. 2 ПБУ 21/2008).

Влияние ликвидационной стоимости на расчет налога на имущество

При расчете остаточной стоимости для исчисления налога на имущество ликвидационная стоимость НЕ учитывается (Письмо Минфина от 22.12.2020 N 03-05-05-01/112530).

См. также:

- Комментарии по ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения»

- Что такое ликвидационная стоимость ОС и как ее определить по ФСБУ 6?

- Амортизация. Способ начисления. Ликвидационная стоимость

- Загрузка СПИ и ликвидационной стоимости ОС при пересмотре элементов амортизации

- Практика применения ФСБУ 6, ФСБУ 26 в 1С — Часть 2

- Последний шанс без ошибок перейти на ФСБУ 6 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Комментарии по ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения»С 2022 года применение ФСБУ 6/2020 «Основные средства» и ФСБУ.

- ФСБУ 6/2020 Основные средства в 1С 8.3 БухгалтерияС 2022 года обязательно применение нового стандарта ФСБУ 6/2020 «Основные.

- Пояснения к Балансу 2.«Основные средства» при альтернативном переходе на ФСБУ 6, ФСБУ 25 в 1С.

- Амортизация. Способ начисления. Ликвидационная стоимостьУ вас нет доступа на просмотр Чтобы получить доступ: Оформите.

Оцените публикацию

(4 оценок, среднее: 3,75 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (1)

Оксана Корнилова Сотрудник БухЭксперт8 :

Обратите внимание! В Комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.

Источник: buhexpert8.ru

Балансовая стоимость автомобиля

Оценка рыночной стоимости автомобиля может понадобиться в ряде житейских ситуаций. Например, оценка автомобиля для судебных имущественных разбирательств, или оценка рыночной стоимости автомобиля при ликвидации предприятия. Независимая экспертиза автомобилей сможет подготовить необходимое заключение о рыночной стоимости автомобиля. Очень важно, чтобы отчет, который подготовит независимая автоэкспертиза, содержал все необходимые документы, в том числе и те, которые подтверждаю право заниматься оценочной деятельностью.

Оценка автомобиля, оценка авто, оценка автотранспорта

На сегодняшний день численность автомобилей увеличивается с каждым днем. И поэтому уже трудно себе представить нашу жизнь без автомобиля. Покупаются новые авто, старые продаются, также существует насыщенный вторичный рынок, на котором продаются и покупаются подержанные автомобили. Автомобили сдаются под залог, идут в уставный капитал организаций и т.д. В общем, с автомобилями производится огромное количество операций, в которых необходимо знать их рыночную стоимость.

В том случае, если необходимо определить реальную рыночную стоимость автомобиля, Вам нужно обратиться в профессиональную экспертную организацию. Одним из основных видов нашей деятельности является профессиональная оценка автомобиля и автотранспорта. Оценка стоимости автомобиля производится с учетом его технического состояния, и фактического износа. Также необходимо отметить, что специалисты независимой экспертизы выполняют оценку автомобилей с учетом всех особенностей объекта оценки и имеют индивидуальный подход к конкретной ситуации.

Для чего нужна оценка автомобилей и автотранспорта?

• Оценка автотранспорта при совершении сделок купли-продажи автомобиля.

• Оценка автомобиля для судебных имущественных разбирательств.

• Оценка стоимости автомобиля для страхования.

• Независимая оценка авто для нотариального оформления сделок купли-продажи.

• Оценка авто при разделении предприятий.

• Оценка автотранспорта с целью возмещения причиненного ущерба.

• Независимая оценка автотранспорта при утилизации.

Задавайте вопросы нашему консультанту, он ждет вас внизу экрана и всегда онлайн специально для Вас. Не стесняемся, мы работаем совершенно бесплатно.

Также оказываем консультации по телефону: 8 (800) 600-76-83, звонок по России бесплатный!

• Оценка автомобиля для наследства.

• Оценка рыночной стоимости автомобиля при ликвидации предприятия.

• Оценка рыночной стоимости автомобиля при смене формы собственности организации.

• Независимая оценка автомобиля для целей налогообложения.

• Оценка стоимости автомобиля при внесении его в уставный капитал организации.

• Оценка автомобиля осуществления таможенного контроля.

• Независимая оценка авто для определения его залоговой стоимости.

• Оценка стоимости автотранспорта для финансового менеджмента предприятия.

• Независимая оценка авто при взыскании ущерба.

Оценка авто для физических лиц. Перечень документов необходимых для оценки автомобиля:

• Список автомобилей подлежащих оценке (если оцениваемых единиц автотранспорта больше одной).

• Местонахождение оцениваемого автомобиля (это необходимо в том случае если эксперт-оценщик выезжает на осмотр Вашего авто).

• Год выпуска автомобиля.

• Пробег автомобиля.

• Документы на автомобиль (паспорт транспортного средства ПТС, свидетельство о регистрации автотранспорта).

• Копия паспорта заказчика.

Оценка авто для юридических лиц. Перечень документов необходимых для оценки автомобиля:

• Список автомобилей подлежащих оценке (если оцениваемых единиц автотранспорта больше одной).

• Местонахождение оцениваемого автомобиля (это необходимо в том случае если эксперт-оценщик выезжает на осмотр Вашего авто).

• Год выпуска автомобиля.

• Пробег автомобиля.

• Документы на автомобиль (паспорт транспортного средства ПТС, свидетельство о регистрации автотранспорта).

• Копии свидетельств о регистрации предприятия (которому принадлежит авто).

• Балансовая стоимость оцениваемого автомобиля (первоначальная и остаточная, в том случае, если подлежащее оценке авто находится на балансе предприятия).

• ФИО руководителя организации, которому принадлежит подлежащее оценке авто.

Порядок проведения оценки автомобиля (оценки рыночной стоимости авто)

• Необходимо согласовать с представителем независимой экспертизы дату, время и место проведения осмотра автомобиля.

• В случае наличия других заинтересованных сторон пригласить их телеграммой на предстоящий осмотр.

• В назначенный день и время представить автомобиль на осмотр в чистом состоянии (состоянии которое обеспечивает выявление всех дефектов, имеющихся на автомобиле).

• Представить оценщику документы на данный автомобиль.

• Для более точной оценки стоимости автомобиля, представить оценщику дополнительные документы, которые характеризуют как улучшение (замена узлов и агрегатов, проведение ремонтов), так и ухудшение состояния автомобиля (справки о ДТП, повреждениях автомобиля и т.д.).

• После проведения осмотра необходимо убедиться в правильности описания состояния автомобиля отраженного в акте и, в случае согласия, подписать его.

Оценка автомобиля – это процесс определения его стоимости экспертом, который зафиксирован документально.

1. Рыночная стоимость автомашины – это наиболее вероятная ее цена, по которой это транспортное средство может быть продано в условиях свободного рынка и конкуренции. Покупатель и продавец действуют в рамках договорных отношений, обладают всей полнотой информации об объекте сделки. Определение рыночной цены автомобиля достаточно востребованная экспертная процедура, в народе называемая как автоэкспертиза.

2. Остаточная стоимость автомобиля – это стоимость нового идентичного по характеристикам автомобиля, из которой вычитается выраженный в деньгах процент износа конкретного авто. Определение износа автомобиля происходит с учетом ряда факторов: фактический период эксплуатации оцениваемого автомобиля на дату проведения оценки, реальный пробег, который определяется по показаниям спидометра или путем подсчета среднегодового пробега автомобиля за период с даты начала эксплуатации ТС до даты проведения оценки. Если автомобиль уже снят с производства в расчет принимается стоимость модернизированной модели с учетом понижающего коэффициента. Из стоимости нового автомобиля, кроме физического износа, также вычитаются затраты на восстановительный ремонт (если имеются повреждения) или затраты на устранение сопутствующих дефектов, возникших в процессе эксплуатации. К сумме затрат на восстановительный ремонт прибавляется стоимость утраты товарной стоимости (УТС) автомобиля.

3. Ликвидационная стоимость автомобиля – это его вероятная цена, за которую его можно продать в случае, если продавец должен в обязательном порядке совершить сделку по его продаже (например, если ликвидируется предприятие, на балансе которого находился автомобиль).

4. Утилизационная стоимость автотранспортного средства – это стоимость тех автомобилей, которые выработали свой ресурс и должны быть списаны. Либо автомобиль имеет такие дефекты или повреждения, возникшие в процессе эксплуатации, при которых проводить его ремонт экономически нецелесообразно.

5. Страховая стоимость – определяется для целей заключения договора страхования автомобиля и представляет собой это рыночную стоимость автомобиля. Страховая сумма указывается в страховом полисе и договоре страхования.

6. Таможенная стоимость автомобиля – определяется для расчета таможенных платежей, которые уплачиваются при пересечении границы.

7. Балансовая стоимость автомобиля – это стоимость автомобиля, который находится на балансе юридического лица. Балансовую стоимость необходимо определять для целей бухгалтерского учета. Она ежегодно уменьшается ввиду постоянной амортизации, которая определяется отдельно для каждого конкретного автомобиля.

8. Стоимость разукомплектованного автотранспортного средства – это рыночная стоимость автомашины определенной модели (марки) за вычетом суммы , которую нужно затратить на доукомплектование оцениваемого автомобиля, включая стоимость нужных узлов, деталей, агрегатов, а также работ по проведению доукомплектования.

9. Стоимость автомобиля при наличии дополнительного оборудования определяется как его рыночная стоимость плюс стоимость дополнительного оборудования, установленного на нем.

Получите консультацию: 8 (800) 600-76-83

Звонок по России бесплатный!

Парень задает вопрос девушке (ей 19 лет),с которой на днях познакомился, и секса с ней у него еще не было:

Скажи, а у тебя до меня был с кем-нибудь секс?

Девушка ему ответила:

Да, был. Первый раз – в семнадцать. Второй в восемнадцать. А третий -…

После того, как девушка рассказала ему про третий раз, парень разозлился, назвал ее проституткой и ушел вне себя от гнева.

Вопрос: Что ему сказала девушка насчет третьего раза? Когда он был?

Источник: center-yf.ru

Что означает остаточная стоимость автомобиля и как её правильно рассчитать

![]()

![]()

![]()

![]()

Вопрос выгодной продажи автомобилей объективно интересует большое количество людей. Причём это касается не только новых, но и подержанных транспортных средств. Учитывая нынешние цены на машины, люди ищут всевозможные решения и выходы из ситуации, позволяющие за достаточно небольшие деньги приобрести хорошую автомашину на выгодных условиях, включая кредитные соглашения с банком, а потом так же выгодно её продать.

В этом деле стоит рассмотреть такое понятие как остаточная стоимость. Этот термин широко применяется в налоговой сфере, бухгалтерии, актуален для предпринимателей и имеет непосредственное отношение к автотранспортным средствам. Также об остаточной стоимости не лишним будет узнать обычным автолюбителям, которые хотят выгодно купить, а затем с наименьшими потерями продать машину на вторичном рынке.

Что это такое

Автолюбители, которые берут машину в кредит или размышляют над таким вариантом, неоднократно сталкивались с понятием остаточной стоимости. Потому их вполне закономерно интересует, что же такое гарантированная банком остаточная стоимость автомобиля.

Вообще остаточную стоимость (ОС) можно описать как процентное выражение долга клиента по отношению к общей стоимости автотранспортное средства. При оформлении кредитов заёмщик обязуется выплатить эту сумму в день последней обязательной ежемесячной выплаты, где дата чётко предусмотрена договором по кредитованию.

Преимущество такого кредита заключается в том, что банк фиксирует эту стоимость и гарантирует её неизменность до конца срока действия договора. Это защищает клиента от падения рыночной цены, поскольку банк гарантирует сохранение ОС на уровне 30-55% после завершения действия кредитного договора. В этой ситуации клиент имеет возможность по ОС продать машину обратно дилеру и взять новый кредит на другой автомобиль. Подобная форма отношений выгодна для всех сторон.

Иметь дело с ОС выгодно тем людям, которые привыкли менять автомобили достаточно часто, они хотят раз в 2-3 года переходить на новые транспортные средства. Банк получает выгодного и постоянного клиента, а автодилеры также могут рассчитывать постоянное наличие покупателя.

Важно лишь понимать, что такая программа достаточно новая для нашей страны, и условия распространяются лишь на ограниченное количество марок и моделей. Постепенно программа, которая носит название Buy-Back, внедряется и распространяется.

Но понятие остаточной стоимости применяется далеко не только в вопросах автокредитования. ОС имеет самое непосредственное отношение к налогообложению, является неотъемлемой частью работы бухгалтера на предприятиях, которые располагают транспортными средствами и прочими активами движимого и недвижимого типа. Специалист в области бухгалтерии без знаний о расчётах остаточной стоимости не сможет правильно начислять амортизацию, составлять балансы и готовить финансовые обоснования для продажи или списания активов.

Остаточную стоимость следует охарактеризовать как формулу определения стоимости актива, которая принимает во внимание различные виды износа. Чтобы определить это значение, требуется знать начальную стоимость актива и размеры накопленной текущей амортизации.

Когда требуется рассчитать остаточную стоимость

ОС рассчитывают, когда необходимо:

- совершить обменные операции с имуществом;

- реализовать сделки по покупке-продаже дорогих активов;

- оценить стоимостное значение вклада, сделанного в уставной капитал, если его выполнили в форме основного средства;

- получить займ под залог имущественного актива;

- реструктуризировать долги предприятия;

- оформить банкротство;

- разрешить имущественные споры;

- рассчитать размер страховых сумм.

В вопросах предпринимательской деятельности понятие ОС намного сложнее, чем для простого автовладельца, который лишь хочет выгодно купить или продать подержанный автомобиль. Здесь не требуется применять сложные формулы для вычисления.

Для простого автомобилиста остаточную стоимость необходимо рассчитать тогда, когда он надумает продавать свою машину. Это понятие даст возможность рассчитать примерную цену, за которую он реально может предложить авто покупателям. Но всё это условно и не рассчитывается по специальным формулам. Куда проще в таком случае изучить ситуацию на рынке, прикинуть ориентировочную стоимость машины, аналогичной реализуемой, и поставить на свою такой же ценник.

Точно по всем правилам и требованиям рассчитывать ОС требуется предпринимателям и предприятиям, имеющим основные активы, среди которых часто присутствуют и автотранспортные средства.

Нюансы расчёта

Многих закономерно интересует, как можно рассчитать необходимую остаточную стоимость автомобиля и каким калькулятором при этом воспользоваться.

Существует несколько вариантов, как посчитать и выполнить все необходимые расчёты, которые в итоге позволяют определить для автомобиля его остаточную стоимость. Кто-то делает это самостоятельно, другие применяют инструменты в виде онлайн калькуляторов. А есть и те, кто вынужден обратиться к специалистам для решения возникшего вопроса.

ОС может рассчитываться самостоятельно. На предприятиях это прямая обязанность бухгалтера. Без определённых исходных данных они никак не определят остаточную стоимость автомобиля, так как формула расчёта предусматривает учёт некоторых параметров. Во многом определяющий фактор – это амортизация автомобиля или иного актива.

Если вас интересует, как правильно определить для автомобиля его остаточную стоимость, то здесь потребуется отыскать разницу между начальной стоимостью и показателями амортизации. Сначала вы узнаёте сумму амортизационных исчислений. Их берут по состоянию на дату определения остаточной стоимости. Потом узнавайте, какая была изначальная цена на актив в виде автомобиля. То есть, за сколько вы его купили.

Проще всего разобраться в этом вопросе на конкретном примере. Предположим, что в мае 2015 года был приобретён автомобиль по цене 1500000 рублей. И транспортное средство находилось в эксплуатации 6 лет, то есть 72 месяцев.

Для начала определим, какая здесь амортизация. Тут требуется стоимость автотранспорта разделить на количество месяцев, в течение которых машина эксплуатировалась. Отсюда получаем 20,8 тысяч рублей в качестве ежемесячной амортизации.

Поскольку ОС рассчитывается на первое число каждого месяца, тогда нужно определить размер амортизации на определённую дату. Допустим, на 01.10.2018 года. От даты покупки к дате расчёта прошло 40 месяцев. Полученную ежемесячную амортизацию умножаем на количество месяцев, то есть 40. Получается приблизительно 832 тысячи рублей.

В результате остаточная стоимость выглядит в виде разницы между суммой покупки автомобиля и её амортизацией. Это позволяет получить результат в 668 тысяч рублей. Примерно по такой стоимости автомобиль можно продать.

Разумеется, цены можно завышать и занижать. Но когда разница составит более 20% в сравнении со средней рыночной на аналогичные модели автотранспортных средств, со стороны налоговой могут возникнуть вопросы. Особенно это касается ситуаций, когда стоимость реально занижается. Это сразу вызывает определённые подозрения в плане возможных финансовых махинаций.

Определение остаточной стоимости после переоценки

Согласно действующим правилам, на предприятиях допускается проведение переоценки своих активов в форме основных средств один раз в год. Это позволяет сбалансировать стоимостные показатели между текущими рыночными ценами и бухгалтерским учётом.

Отсюда возникает закономерный вопрос относительно определения остаточной стоимость после первой и всех последующих возможных переоценок.

Отличительной особенностью такой процедуры является тот факт, что за основу расчёта берут уже не первоначальную стоимость, а так называемую восстановленную. Восстановительной стоимостью называют стоимость объекта, ценность которого была пересчитана по состоянию на конец периода.

В результате для определения ОС нужно от восстановленной стоимости отнять амортизацию. Это и позволит понять, какова будет ОС после проведённой переоценки.

Особенности продажи по цене ниже ОС

Поскольку вы уже знаете, что ОС является начальной стоимостью объекта с вычетом суммы амортизации, можно внимательнее изучить вопрос продажи.

В бухгалтерии эти объекты отображены по балансовой стоимости, в результате чего ОС основного средства является понятием, тождественным балансовой стоимости.

Согласно действующему законодательству, продажа авто или иного основного средства ниже его остаточной стоимости не запрещена. Это способствует сниженному налогу, если машину продадите по заниженной цене. Желая снизить налоговые отчисления, некоторые осознанно идут на подобный шаг. Тут важно учитывать возможные последствия.

Отсюда получается, что вопрос не в том, можно ли продавать автомобиль ниже, чем по остаточной стоимости. Скорее здесь вопрос в том, насколько выгодно продать подобным образом транспортное средство по ценам, отличающимся от средних рыночных при реализации аналогичных авто. Тут важно понимать, что организация реализует объект с ущербом для себя. В результате продавец признаёт урон от осуществлённой продажи, поскольку ОС со всеми сопутствующими тратами оказалась выше, чем вырученная прибыль при реализации.

Реализация ОС является обычным процессом продажи, а потому здесь будет начисляться стандартный НДС в размере 18%. Полученную выручку признают в тот день, когда покупатель получил права собственности. Калькуляция налога на прибыль предусматривает учёт всех дополнительных трат, которые сопутствовали продаже объекта. Это хранение, доставка и прочие затраты.

Об ОС для обычных автомобилистов

Налоговые и бухгалтерские вопросы интересуют далеко не всех. Простые автовладельцы также сталкиваются с явлением остаточной стоимости, хотя не всегда это понимают и осознают.

Тут следует понимать, что основная статья расходов на машину заключается в потере стоимости по мере её старения. Если раньше машины создавались из расчёта на очень длительный срок эксплуатации и считались чуть ли не вечными, то сейчас ситуация совершенно иная. Огромное внимание уделяется вопросу остаточной стоимости.

Согласно выводам специалистов, в первые 3 года потеря стоимости авто от её начальной цены может составить 15-40%. Грубо говоря, если вы купили машину за 600 тысяч рублей, то каждый год она будет терять по 30-80 тысяч рублей. Это примерно столько же, сколько автовладелец должен тратить на топливо при среднем пробеге 10-30 тысяч километров.

Большое влияние на стоимость подержанного авто имеют сами производители и используемая ими ценовая политика. Если компания выводит на рынок объективно переоценённую машину, это обязательно повлечёт за собой скорое падение её стоимости. Если же автокомпания хочет занять большую долю рынка, то она выпускает аномально доступную модель. Если приобрести такую машину, при прочих равных именно владелец этого авто будет нести наименьшие потери.

Также важное значение имеет массовость автомобиля. Традиционно малый спрос на вторичном рынке наблюдается на те ТС, которые мало знакомы потребителям. Человек банально не хочет рисковать и опасается покупки подобного ТС. Объясняет он это тем, что при поломке будет сложно найти запчасти, специалистов по ремонту мало, комплектующие нестандартные и пр.

Одна из ключевых составляющих в вопросе формирования остаточной стоимости на вторичном рынке – это репутация. Формируется репутация на основе субъективных оценок надёжности. Для примера можно взять автомобили компании Toyota. Японский автогигант сумел завоевать огромную популярность и сформировать репутацию очень надёжного автопроизводителя. Это позволяет на вторичном рынке продавать машины этой марки по достаточно высокой цене.

Покупая редкие и очень дорогие автомобили, получить с их помощью большую выгоду при последующей продаже не получится. Такие машины быстро теряют в цене, из-за чего их остаточная стоимость существенно отличается от начальной.

Потому намного выгоднее брать те машины, которые пользуются повышенным спросом, имеют устойчивую положительную репутацию на рынке. Ведь чем выше спрос, тем выше стоимость.

Человек должен задумываться о вопросе получения максимально возможной прибыли при покупке транспортного средства, а не только о выгодном приобретении. Мало кто сейчас покупает автомобили раз и на всю жизнь. Ресурс нынешних машин не позволяет это сделать. Учитывая все рассмотренные выше нюансы, очень важно понимать суть остаточной стоимости и знать, как она формируется и насколько быстро снижается, в зависимости от тех или иных факторов.

Хотя в большей степени понятие остаточной стоимости интересует предпринимателей и используется в бухгалтерском учёте, косвенно с ним связан каждый автовладелец, вне зависимости от его статуса. Все хотят выгодно продать ранее купленную машину. И тут ключевым фактором выступает амортизация, то есть затраты, и конечная остаточная стоимость с вычетом всех потерь.

Источник: drivertip.ru