Прежде всего это характеризуется, как стоимость чистых активов предприятий, приходящаяся на одну акцию. Поскольку название берёт начало из английского языка, то в расчетах и формулах финансовых коэффициентов обозначается как «BV» или просто «Β».

Рассчитываем BV

В общем виде, формула для подсчёта выглядит так:

Стоимость чистых активов / число акций в обращении = балансовая стоимость.

Если цифр недостаточно, их можно найти в бухгалтерском отчете организации на последнюю дату. Стоимость чистых активов считается следующим образом: из общей суммы активов(т.е. сумма пассивов) по очерёдности вычитается:

- Задолженность учредителей;

- Долгосрочные обязательства;

- Краткосрочные обязательства;

- Доходы будущих периодов.

В уставе компаний и других официальных документах(проспект эмиссии акций), вы найдёте число ценных бумаг. Помимо этого нужную информацию можно увидеть на справочной странице компании. Конечно всё доступно при условии, что бумаги компании прошли листинг и допущены до торгов на бирже.

Пользуйтесь отчётность банков, они всегда выставляют необходимые данные. Этот способ подходит для подсчёта балансовой стоимости акций для кредитных организаций. Мы представим понятный пример, чтобы в будущем, начинающим инвесторам было проще.

- Акционерный капитал на конец 2020 года составляет 5044800 тыс. рублей.

Число акций в обращении:

- Обыкновенных — 21517400 штук;

- Привилегированных — 960800 штук.

Общее число акций: 21517400+960800=22478200(штук). Следовательно, балансовая стоимость одной акции: 5044800000/22478200=224,43(рублей).

Задумались: «Почему мы объединить два вида акций?»

Номинальная и балансовая стоимость

Номинал акции имеет значение в момент первичного выпуска денег. Если вы заметили, что акции размещены по обозначенной стоимости ценных бумаг, то это тот случай, когда балансовая стоимость равна номинальной.

Не сравнивайте стоимость элементов актива в балансе и цену, определяемую эмитентом. К слову: эмитент — это некая компания, которая выпускает акции для поддержки своего дела.

Отношение биржевой цены к балансовой стоимости

Пробовали сопоставлять балансовую стоимость с ценой, по которой торгуется определенная ценная бумага? С помощью этих расчётов можно подсчитать коэффициент P/BV.

Наверняка, вы заметили, что у прибыльного дела котировки выше, чем балансовая стоимость. Это объясняется тем, что вкладчики рассчитывают свои расходы на будущее. На примере Сбербанка: там данный коэффициент около 1.19. Считается, что это — нормально для финансовой отрасли.

Сомневаетесь в маленьких цифрах? Мы предлагаем рассмотреть пример всемирно известной компании «Тесла». Балансовая стоимость одной акции этой компании составляла 23.15 доллара на декабрь 2020 года.

При котировке 654.87 коэффициент равен 28.29. Данная цифра показывает на достаточно высокую оценку акции инвесторами или о слишком завышенной стоимости ценной бумаги.

Преимущества и недостатки Book value

По традиции, к положительным сторонам относятся:

- Цифра говорит о реальной стоимости активов компании, которые приходятся на одну купленную ценную бумагу;

- Надёжный расчётчик, основанный на официальных данных организации.

К отрицательной стороне приписывают следующее:

- Данные известны на последнюю обновлённую дату, следовательно, конечная цифра может быть неточной в настоящий момент;

- В сравнении с рыночной акцией, полученная цифра не много значит.

Мы убедились в том, что наиболее эффективный способ использования показателя балансовой стоимости акции — это способ расчетов и дальнейшего анализа. Не следует пользоваться им в качестве конечной цифры для принятия решений.

Источник: gorodpro.org

Формула балансовой прибыли

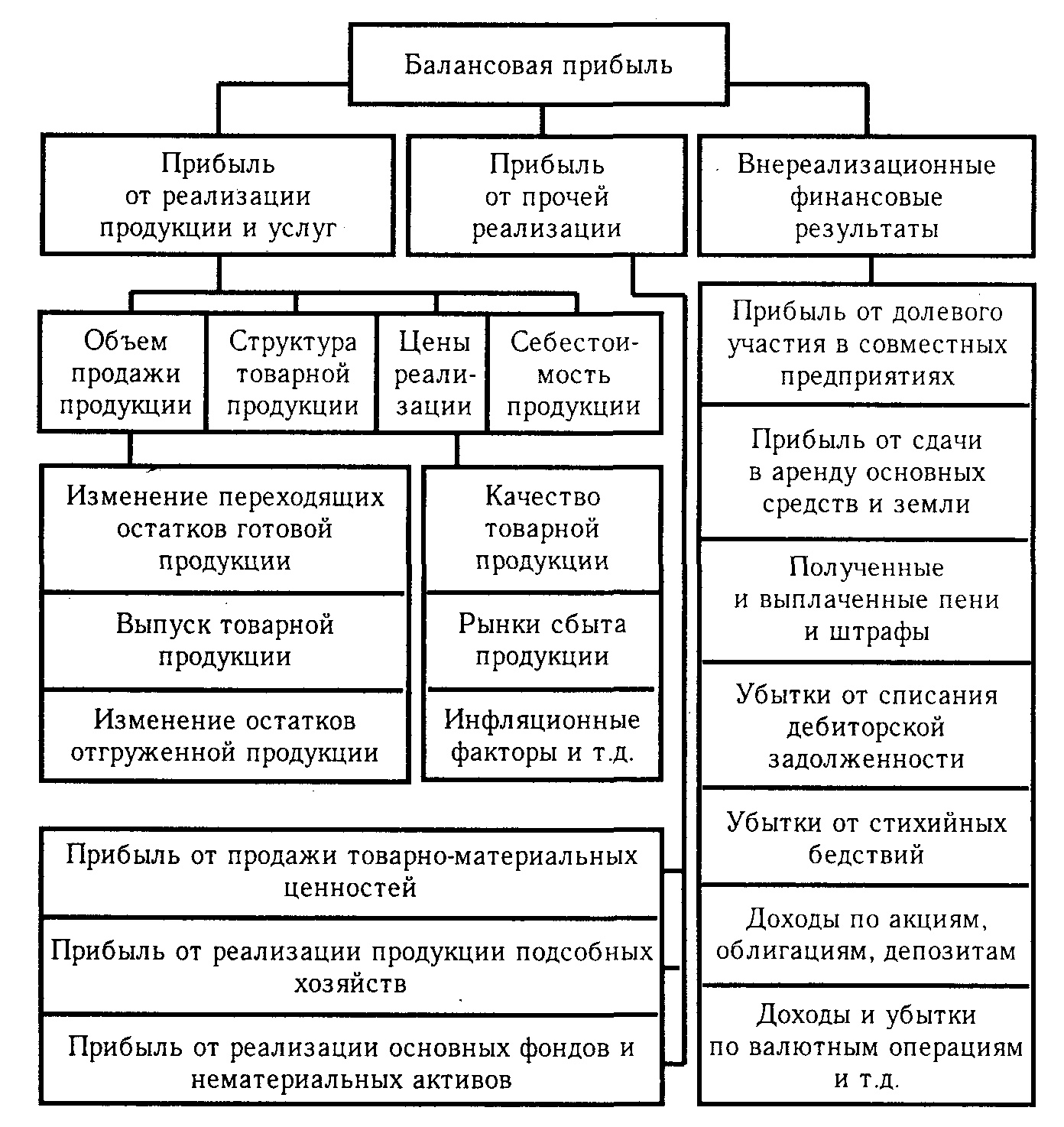

Балансовая прибыль является общим финансовым результатом, то есть прибылью (убытком), получаемой в результате балансирования всех доходов и расходов.

В прибыль балансовую включены три базовые составляющие прибыли:

- От реализации товара (выполнения работ, оказания услуг),

- От прочих видов реализации,

- От внереализационных операций.

По составу в балансовую прибыль могут быть включены следующие составляющие:

- Прибыль от продажи товаров (оказание услуг, выполнение работ);

- Прибыль от продажи материальных средств, оборотных и основных фондов;

- Прибыль (убыток) от валютной разницы;

- Прибыль от финансовых вложений, продажи ценных бумаг;

- Доход от сдачи помещений или прочего имущества в аренду;

- Потери (доходы) при осуществлении финансовых операций и др.

Формула балансовой прибыли

Формула балансовой прибыли для предприятия выглядит следующим образом:

БП=РП+ПР+ВП

Здесь БП – прибыль(убыток) балансовая,

РП – реализационная прибыль (от продажи товара),

ПР – прочая реализационная прибыль,

ВП – внереализационная прибыль.

Если в результате расчетов по формуле балансовой прибыли получается убыток, то он фиксируется со знаком минус.

Прибыль от реализации продукции определяется по следующей формуле:

РП = В – З – Н

Здесь РП – реализационная прибыль,

З – затраты на производство и реализацию,

Н – сумма налоговых отчислений (акцизы, НДС, экспортные тарифы и др.).

Прочая реализационная прибыль может быть вычислена следующим образом:

Здесь ПР – прочая реализационная прибыль,

В – выручка от продажи активов (материалы, основные фонды, сырье),

РР – расходы по реализации активов,

ОС – остаточная стоимость активов.

Для объектов основных средств остаточная стоимость вычисляется как разность между первоначальной стоимостью и износом, накопившимся за период их использования.

Анализ балансовой прибыли

В первую очередь при анализе балансовой прибыли проводится оценка выполнения фактического плана, который сравнивается с предыдущим отчетным периодом.

Формула балансовой прибыли призвана решить следующие задачи:

- Выявить причины и факторы невыполнения плана в намеченной прибыли;

- Определить слабые стороны хозяйственной деятельности, убыточного звена предприятия;

- Найти источники образования убытка;

- Сформировать списки резерва для последующего роста прибыли или минимизации убытков.

При анализе балансовой прибыли происходит исследование ее структуры, включая состав, динамику выполненного плана за определенный отчетный период. Если показатели изучаются в динамике, то необходимо принимать к учету факторы инфляции, при этом производят корректировку выручки на индекс средневзвешенного роста стоимости товара по отрасли. В этом случае себестоимость реализованной продукции (услуг, работ) нужно уменьшить на разницуцен ресурсов, которые были задействованы в рассматриваемом периоде.

Примеры решения задач

Доход от реализации (выручка) – 17 000 тыс. руб.,

Себестоимость продукции – 10 000 тыс. руб.,

Доход от банковского вклада – 500 тыс. руб.,

Сумма дивидендов – 350 тыс. руб.,

Арендные платежи – 260 тыс. руб.,

ПП = В – С

ПП = 17 000 – 10 000 = 7 000 тыс. руб.

Прибыль от внереализационных операций составит:

ВП = 500 + 350 – 400 – 260 = 190 тыс. руб.

Формула балансовой прибыли для предприятия выглядит следующим образом:

БП=ПП+ВП

БП=7 000 + 190 = 7190 тыс. руб.

Выручка – 1 200 тыс. руб.,

Затраты на реализацию – 25 тыс. руб.

Затраты на производство – 269 тыс. руб.

Налоговые выплаты 50 тыс. руб.,

Прибыль от внереализационных операций (ВП) – 360 тыс. руб.,

РП = В – З – Н

РП = 1 200 – 25 – 269 – 50 = 856 тыс. руб.

Формула балансовой прибыли для предприятия выглядит следующим образом:

БП=РП+ПР+ВП

БП=856 + 360 + 500 = 1 716 тыс. руб.

Источник: ru.solverbook.com