Итак, как уже было отмечено, балансовая стоимость активов отражается по строке 1600 ББ и представляет собой сумму внеоборотных и оборотных активов предприятия. То есть балансовая стоимость активов — это стоимость всего имущества предприятия по данным бухгалтерского баланса на последнюю отчетную дату.

Где в балансе отражается имущество организации?

Структура бухгалтерского баланса

В первом отражается имущество предприятия в виде ее стоимость. Данная часть называется активом бухгалтерского баланса; Во втором блоке документа специалист прописывает источники, из которых была получена данная собственность организации — пассив.

В каком финансовом отчете можно увидеть стоимость имущества организации?

Итоги Балансовая стоимость активов — это стоимость имущества предприятия по данным бухгалтерского учета. Информация о ней содержится в строке 1600 бухбаланса. Балансовая стоимость активов — это важный показатель, используемый для анализа эффективности работы предприятия.

Забалансовые счета: изменения и сложности учета (актуальность 11 июня 2021)

Где отражается имущество организации?

В балансе предприятия отражаются все виды имущества предприятия, что позволяет судить о его финансовом состоянии и возможностях развития. Баланс предприятия состоит из двух частей: актив и пассив, или активная часть и пассивная часть баланса.

Как определить стоимость имущества по балансу?

Общая стоимость имущества предприятия равна итогу актива баланса за вычетом итога по разделу III баланса «Убытки». Стоимость внеоборотных активов (основной капитал) равна итогу раздела I актива баланса, а стоимость оборотных средств – итогу раздела II актива «Оборотные активы».

Как группируется имущество организации?

Имущество организации группируется по составу и функциональной роли, а также по источникам образования. . Имущество организации формируется за счет привлечения средств из различных источников, в связи с чем, у хозяйствующего субъекта возникают обязательства перед различными юридическими и физическими лицами.

Как называется имущество компании?

Имущество организации – это материальные и нематериальные активы, которые являются собственностью предприятия, а также используются в ее производственной деятельности. Сюда относят: земельные участки и продукцию, производственные и офисные здания, инвентарь, машины, денежные средства.

В каком документе и в каком разделе финансовой отчетности находится стоимость имущества предприятия?

Балансовая стоимость активов — это стоимость имущества предприятия по данным бухгалтерского учета. Информация о ней содержится в строке 1600 бухбаланса. Балансовая стоимость активов —это важный показатель, используемый для анализа эффективности работы предприятия.

Что отражает баланс компании?

Баланс предприятия — это отражение его финансового состояния на конкретный момент времени. . Данные баланса свидетельствуют о том, чем располагает предприятие, сколько оно должно поставщикам и кредиторам, что собой представляет чистый или собственный капитал.

Как найти чистую прибыль в балансе?

В соответствии с правилами по ведению бухгалтерского учета российские предприятия обязаны отражать в отчетной документации множество показателей. Одним из основных значений, подлежащих включению в формуляры, является чистая прибыль (в отчете о финансовых результатах — строка 2400).

Что понимается под имуществом организации?

Для целей настоящих Методических указаний под имуществом организации понимаются основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы, а под финансовыми обязательствами — кредиторская задолженность, .

Как найти собственный капитал в балансе?

Собственный капитал в балансе – это строка 1300, итоговая сумма по разделу III «Капитал и резервы». То есть собственный капитал, как и заемный капитал, в балансе отражается в пассиве.

Что включается в баланс?

Баланс состоит двух разделов: Актива и Пассива. Актив должен быть равен Пассиву, именно поэтому форма отчет носит название Баланс. . Элементами формируемой в бухгалтерском учете информации о финансовом положении организации, которые отражаются в бухгалтерском балансе, являются активы, обязательства и капитал.

Где посмотреть стоимость активов?

Совсем несложно найти балансовую стоимость активов: это строка 1600 в балансе. Она показывает сумму и оборотных, и внеоборотных активов. Таким образом, есть только один вариант, где посмотреть в балансе балансовую стоимость активов: она прописана в строке 1600 бухгалтерского баланса.

Как определить сумму активов бухгалтерского баланса?

Балансовая стоимость активов – это строка баланса 1600. Чтобы рассчитать показатель этой строки, следует сложить сумму внеоборотных и оборотных активов. То есть балансовая стоимость активов определяется как сумма показателя строки 1100 и данных по строке 1200.

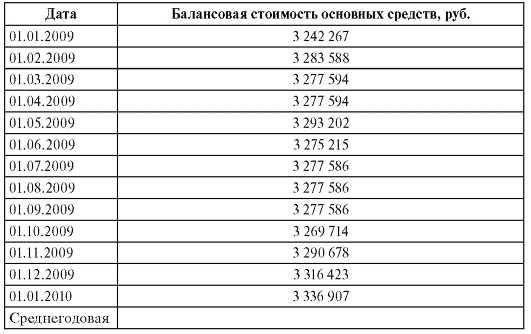

Как рассчитать среднегодовую стоимость имущества за год?

Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на 1-е .

Источник: kamin159.ru

Балансовая стоимость активов — это строка баланса 1600. Бухгалтерский баланс

Активы фирмы, а точнее, их объединенная стоимость, являются необходимыми ресурсами, обеспечивающими процесс производства новых продуктов, возможность расширения рынков сбыта и модернизации имеющихся мощностей, поиска новых партнеров и клиентов, то есть финансово-хозяйственную сторону жизни компании. Узнать подробнее об этом экономическом показателе, его балансовой стоимости и роли в жизнеобеспечении фирмы поможет настоящая публикация.

Внеоборотные активы

Все имущество организации делится на внеоборотные и оборотные активы. К первым относят не участвующие в процессе производства средства, но обеспечивающие создание продукта или оказание услуг. Это:

• основные фонды – цеха, здания, сооружения, т. е. помещения, приспособленные для производства, а также оборудование, станки, установки и машины, обеспечивающие сам процесс;

• нематериальные активы, т. е. имущество, не имеющее вещественно-материальной формы, но способное заметно поднять имидж компании и создать ей успешную репутацию (к ним относят актуальные компьютерные программы, лицензии, бренды, торговые марки и многое другое).

Все перечисленные активы объединены в 1-м разделе баланса, а их стоимость указывается в строке 1100. Заметим, что ОС и НМА в балансе всегда учитываются по остаточной стоимости (то есть первоначальная, уменьшенная на сумму износа). Амортизационные отчисления отражаются в учетных регистрах компании, и в балансе эту сумму увидеть невозможно.

Оборотные активы

Эта категория имущества компании непосредственно участвует в процессе производства и представляет собой:

• запасы, материалы и сырье, из которых производят товары к продаже;

• денежные средства (на счетах и в кассе) и их эквиваленты;

• дебиторская задолженность, т. е. долги покупателей и заказчиков за вывезенный, но еще не оплаченный товар, либо платежи компании в качестве предварительной оплаты для приобретения товара или услуги.

Активы организации – это хозяйственные средства, имеющиеся в распоряжении предприятия в любой.

Перечисленные группы имущества образуют второй раздел баланса, занимая строку 1200 — «Оборотные активы».

Учет активов

Суммарное значение имущества этих разделов образуют актив баланса – его левую часть, и свидетельствуют о наличии имущества в компании. Учитывать его стоимость необходимо, поскольку этот абсолютный показатель участвует во множестве большинстве аналитических расчетов. Имущество компании аккумулируется в балансе, разделяясь по назначению:

▪ в первом разделе (стр. 1100) – внеоборотные активы;

▪ во втором (стр. 1200) – оборотные.

При объединении этих строк создается балансовая стоимость активов. Это строка баланса 1600, и вычисляется она по следующей формуле:

Стр. 1600 = стр.1100 + стр. 1200

Как заполнить баланс

Бухгалтер, разнося суммы, соответствующие остаткам средств на счетах ОС, НМА, запасов, финансов и задолженности дебиторов, заполняет правую, т. е. активную сторону баланса. 1600 строка баланса показывает общее стоимостное выражение всего имущества, имеющегося в фирме на определенную отчетную дату.

Заметим, что правую часть бухгалтерского баланса составляют источники этих активов – фонды, резервы, прибыль, кредиты и заемные средства. Итоговые значения баланса правой и левой сторон всегда одинаковы, поскольку сумма активов не может разниться с собственными источниками.

Понятие «баланс» используется в экономическом, бухгалтерском деле. С его помощью.

Где используется показатель

Благодаря универсальности формы баланса суммированные стоимости всех видов имущества подсчитать очень просто, сложив построчные значения. Это и есть балансовая стоимость активов. Где посмотреть это значение, уже известно: стр. 1600 указывает на наличие имущества на определенную дату.

Экономисты опираются на этот показатель для определения разных коэффициентов, к примеру, рассчитывая рентабельность производства или оборачиваемость активов.

Обязательность исчисления стоимости имущества по балансу законодательно установлена для обеспечения крупных сделок по реализации активов. Для установления размера сделки балансовая стоимость активов (это строка баланса 1600) сравнивается с величиной реализуемого по договору имущества. Превышение суммы продаваемого имущества в размере 25% от общей стоимости активов по балансу придает сделке статус крупной, а это означает, что подобные договоры должны получить одобрение собрания акционеров. К тому же пользователи финансовой отчетности, как то страховщики, инвесторы или учредители, вправе затребовать любую информацию, и ее предоставление – обязанность компании. Именно для этих целей составляется специальный документ – справка о балансовой стоимости активов, которую заполняют на основе указанной формулы расчета.

Пример расчета

В балансе значения показателей указываются на начало отчетного периода и его конец. На основе представленного баланса определим стоимость активов (в тыс. руб.) и проанализируем их динамику за год.

Из уже заложенной в бухгалтерском балансе формулы вытекает:

• итоговые показатели по строке 1100, объединяющей позиции, которые демонстрируют наличие основных средств (стр. 1150) и нематериальных активов (стр. 1110), на начало отчетного года составили 568 054 руб. (54 + 568 000), а на конец года – 653 042 руб. (42 + 653 000);

• значения по строке 1200 составили на начало года 6 131 руб. (3 955 + 325 + 1 851), на конец периода – 8 888 руб. (5 452 + 451 + 2 985);

• результаты 1-го и 2-го разделов объединены в итоге актива баланса, т. е. на 31.12. 2015 балансовая стоимость активов (это строка баланса 1600) составила 661 930 руб. (653 042 + 8 888), а на окончание 2014 года она была 574 185 руб., т. е. 658 054 + 6 131.

Выводы аналитика

При сравнении полученных абсолютных величин экономисту дается возможность проанализировать состояние активов, увидеть тенденции к увеличению или уменьшению общего наличия имущества, и по его категориям дать оценку фактически сложившейся ситуации с активами компании на определенную дату.

Так, по представленному балансу экономист рассчитывает изменения значений каждой строки, сравнивая показатели на начало и конец года. В приведенном примере стоимость:

• НМА снизилась на 12 тыс. руб.;

• ОС увеличилась на 85 000 руб.;

• производственных запасов увеличились на 1497 руб.;

• дебиторской задолженности выросла на 126 тыс. руб.;

• денежной наличности увеличилась на 1134 руб.

По этим данным можно судить о весьма уверенном росте стоимости имущества компании за 2015 год: повышение ОС свидетельствует о приобретении какого-либо основного средства, снижение НМА явилось результатом списания начисленного износа, поскольку в 1-м разделе балансовая стоимость активов — остаточная стоимость.

По всем группам оборотных средств также отмечается рост построчных значений, что говорит о расширении производства и заметном увеличении сбытовой деятельности, причем наличие запасов возросло на 37,9%, а денежных средств – на 61%. Это означает, что рост продаж опережает рост МПЗ. Следовательно, компанией проводится грамотная политика по поиску рынков сбыта и увеличению реализации продукции.

Анализ дебиторской задолженности по балансу

Отдельно анализируют состояние дебиторской задолженности. Абсолютная величина этого показателя увеличилась 126 тыс. руб., темп роста к началу года составил 38,7%. Однако нельзя уверенно говорить о несомненном росте этого показателя. Учитывая рост запасов практически в таком же темпе (37,9%), а увеличения денежной составляющей на 61%, можно судить о стабильности этого значения и отсутствии увеличения долгов, ведь в общей стоимости активов доля задолженности дебиторов осталась на уровне начала года – 0,06%:

325 / 574 185 * 100% = 0,056% на начало года,

451 / 661 930 * 100% = 0,068% на конец года.

Подобный расчет необходим, поскольку дебиторская задолженность, являясь активом, все же отвлекает средства из производственного оборота и требует обязательного контроля динамики изменений, т. е. своевременного взыскания долгов. В нашем примере отсутствие ее увеличения на фоне общего повышения активов – весьма положительный признак финансового здоровья организации. Общая балансовая стоимость активов (это строка баланса 1600) выросла за год на 87 745 руб., или на 15,3%.

В заключение

Для более развернутого анализа показателей экономист использует множество расчетных коэффициентов. Мы же в данной статье постарались рассказать не только о том, как заполнить баланс и подсчитать сумму активов по нему, но и постарались увидеть аналитическую картину за сухими цифрами построчных значений этой бухгалтерской формы.

В условиях рыночной экономики цены на различные товары, которые предприятие может приобрести для хозяйственной деятельности, постоянно меняются. Стоимость покупки того или иного объекта основных средств в текущем году может существенно отличаться от .

Чистые активы — один из ключевых показателей финансово-хозяйственной эффективности коммерческой фирмы. Каким образом осуществляется данный расчет?

Для верности расчета налоговых сумм необходим точный учет и отчетность. В этих целях существует масса форм отчетных документов, один из которых — бухгалтерский баланс. В данной статье рассматриваются такие вопросы, как состав средств в бухгалтерском .

Небольшие предприятия часто используют упрощенные формы отчетности при составлении баланса. Сокращенный бланк состоит из пяти строк актива и шести пассива. Казалось бы, составить баланс будет очень просто. На практике бухгалтерам приходится .

Источник: autogear.ru

Пошаговая инструкция по расчету балансовой стоимости активов и основных средств фирмы

Экономист, слыша слово деньги, представляет станки, ресурсы и даже людей. Действительно капитал может принимать разные формы: акций, средств производства, труда рабочей силы. В дополнение к этому, существует большое количество методов его учета. Что такое балансовая стоимость активов, где посмотреть ее в балансе и как она соотносится с балансовой стоимостью основных средств?

Что такое балансовая стоимость основных средств?

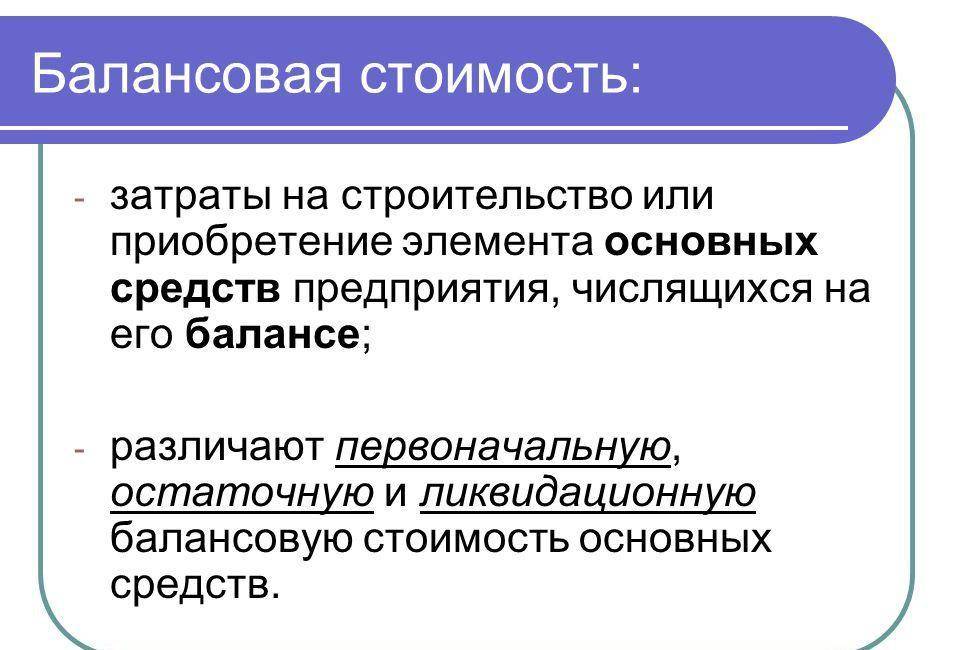

Балансовая стоимость основных средств – это показатель, который демонстрирует, сколько стоит все имущество фирмы согласно бухгалтерским данным (сюда также относятся сырье, полуфабрикаты, а также незавершенное производство, другими словами, все, что является активом фирмы).

Сведения о состоянии балансовой стоимости основных средств можно получить, взглянув на строку 1600 бухгалтерского баланса (ББ).

Все активы подразделяются на 2 вида: оборотные и внеоборотные.

- Оборотный капитал – это все имущество компании, полностью переносящее свою стоимость на произведенный товар за один свой оборот.

- Внеоборотные активы – это все имущество компании, приносящее прибыль, участвующее в производстве во время нескольких оборотов оборотных активов. Кстати, основные средства являются частью активов компании.

Таким образом, балансовая стоимость основных средств фирмы эквивалентна сумме оборотных и внеоборотных средств.

Балансовое стоимостное выражение основного капитала входит в состав балансовой стоимости активов предприятия.

Балансовая стоимость активов: как рассчитать и где посмотреть этот показатель в балансе?

Балансовая цена капитала фирмы вычисляется как сумма оборотного и внеоборотного капитала:

Где:

- Сб – балансовое стоимостное выражение капитала фирмы

- Со – балансовое стоимостное выражение оборотных средств

- Св – балансовое стоимостное выражение внеоборотных активов

Как заработать в Инстаграм реальные деньги? Пошаговая инструкция содержится в публикации по ссылке.

Пример 1

Пусть фирма «Магнит» имеет оборотных активов, величину которых можно посмотреть в строке 1200 ББ, на сумму 300 000 р.. Величина внеоборотных активов (значение этого параметра можно посмотреть в строке 1100 ББ) составляет 700 000 р..

Балансовая стоимость активов имеет вид:

Сб=Со+Св=300 000 р. + 700 000 р. = 1 000 000 р.

где:

Сб – балансовое стоимостное выражение активов фирмы

Со – стоимость оборотных активов

Св – стоимость внеоборотных активов.

Пример 2

Пусть предприятие «В» имеет оборотных активов на 200 000 р., а внеоборотных – на 500 000 р. Балансовая стоимостное выражение средств фирмы «В» будет равно сумме внеоборотных и оборотных активов:

200 000 р. + 500 000 р. = 700 000

Таким образом, балансовое стоимостное выражение средств предприятия «В» будет равно 700 000 р.

Порядок расчета балансовой стоимости основных средств

Основной капитал – собственность фирмы, которая приносит прибыль и участвует в более чем 1-ом производственном цикле в относительно неизменном виде (без учета износа).

Балансовая стоимость основных средств – это денежное выражение всех основных средств согласно бухгалтерскому учету. Почему здесь присутствует словосочетание «бухгалтерский учет»?

Для предприятия стоимость, к примеру, оборудования будет отличаться от простой покупки средства производства ввиду того, что для фирмы расходы на оборудование состоят из затрат на перевозку, монтаж и прочих издержек.

Сколько зарабатывают на ютубе за 1000 просмотров и как заработать на своем канале реальные деньги, вы можете узнать в нашей новой статье по ссылке.

В бухучете объект может быть оценен разным образом. По этой причине важно, чтобы на балансе фирмы оборудование, к примеру, отображалось соответственно какому-нибудь методу бухучета. Связано это со спецификой предпринимательства.

Для того, чтобы понять, как рассчитывается балансовая стоимость необходимо ввести несколько категорий.

Первоначальное стоимостное выражение основного капитала – это совокупность издержек, которые терпит предприниматель, содержит затраты на:

- Приобретение основного актива

- Его транспортировку

- Его монтаж

- Прочие цели, связанные с эксплуатацией средства производства.

Что такое рентабельность и как рассчитать рентабельность предприятия самостоятельно, вы можете прочесть по ссылке.

Со временем оборудование стареет морально (появляются новые технологии, и цена на него падает) или просто дорожает из-за специфики взаимодействия спроса и предложения. По этой причине производят переоценку стоимости основного капитала.

Есть ряд типов учетной политики (методологий учета активов предприятия). При учетной политике, основанной на первоначальной цене объекта учета, предполагается, что на всем протяжении бухучета актив будет учитываться как разность от первоначальной стоимости и величины износа основного средства (амортизацией).

Учетная политика, в основном принципе которой находится переоценка, подразумевает, что предприниматель будет проводить регулярную переоценку своих основных фондов, пользуясь помощью экспертов.

Следующая категория, которую нужно ввести для полного понимания того, что из себя представляет балансовое стоимостное выражение основного капитала, тесно переплетена с видом учетной оценки, основанной на регулярной переоценке основного капитала.

Какая предусмотрена ответственность главного бухгалтера с 2016 года и какие изменения произошли в законодательстве в этом году, вы можете прочесть тут.

Восстановительное стоимостное выражение основного капитала показывает, во сколько предприятию обойдется создание объекта основных фондов при текущих ценах на рабочую силу, комплектующие, материалы и другие ресурсы, необходимые для доведения его до рабочего состояния, а также учитывает изменение стоимости средства производства из-за его морального износа (ввиду появления новых технологий). Рассчитывается на основании экспертных оценок.

Балансовая стоимость основных средств может рассчитываться по первоначальной стоимости и восстановительной. Выбор метода зависит от того, когда проводилась переоценка основных фондов.

Если переоценка проводилась после введения в эксплуатацию основного актива, то он учитывается по восстановительной стоимости, если до – по первоначальной. Что делать, если основное средство уже использовалось, а на балансе предприятия оно окажется впервые?

При таком положении дел обычно используются три разных метода: рыночный (экспертное определение стоимости средства производства на базе текущих рыночных цен), доходный (основывается на расчёте будущего совокупного потока денежных средств от актива, который и является стоимостью основного фонда), метод расчёта восстановительной стоимости.

Балансовое стоимостное выражение основного капитала равно сумме всех первоначальных и восстановительных стоимостей основных средств предприятия.

Иногда восстановительная стоимость рассчитывается на основе не первоначальной стоимости (вычисляется показатель, демонстрирующий, как изменилась цена средства производства, а затем он умножается на первоначальную стоимость актива), а по остаточной стоимости. При выборе опираются на специфику конкретной фирмы и действующие нормы налогообложения.

Остаточная стоимость – это величина, которая вычисляется следующим образом: из первоначального, или восстановительного стоимостного выражения средства производства (в соответствии с тем, до, или после переоценки объект вводился в эксплуатацию) вычитается сумма износа за фактический эксплуатационный период. Таким образом, остаточная стоимость показывает реальную текущую стоимость основных фондов.

Образец бизнес-плана с расчетами и пошаговая инструкция по его составлению содержатся в этой статье.

Пример 1

Пусть предприятие «Преимущество» имеет станок А, купленный за 100 000 р. (включая пошлину за прибыль). Затраты на транспортировку составили 8 000 р., на установку – 6 000 р., прочие издержки – 3 000 р. Была произведена переоценка основных фондов.

После этого предприятие купило станок Б, расходы на покупку которого составили 60 000 р. (включая пошлину за прибыль), на транспортировку – 7 000 р., на установку – 5 000 р., а прочие расходы составили 1 500 р.

С момента покупки станка А его стоимость упала на 20%. Абстрагировавшись от частностей, рассчитаем балансовую стоимость основных средств для данной ситуации. Станок А был введен в эксплуатацию до переоценки, поэтому на балансе его надо учитывать по восстановительной стоимости.

Восстановительная стоимость равна результату от произведения первоначального стоимостного выражения актива на показатель морального износа, которое эквивалентно изменению стоимости средства производства, выраженное в процентах.

Св =(Зп+Зпер+Зм+Ид)*Кми;

где:

- Св – восстановительная стоимость

- Зп – затраты на покупку

- Зпер – затраты на перевозку средства производства

- Зм – расходы на монтаж

- Ид – другие издержки;

- Кми – коэффициент морального износа (коэффициентом морального износа в данном случае является снижение стоимости станка, как стоимостное выражение морального износа)

По формуле получаем:

(100 000 р. + 8 000 р. + 6 000 р. + 3 000 р.) *0.8 = 93 600 р. (т. к. стоимость упала на 20%, текущая цена равна: 1 минус 0.2 – 0.8 от первоначальной стоимости).

Станок Б был введен в эксплуатацию после переоценки, поэтому его балансовая стоимость рассчитывается как первоначальная, которая по формуле:

где:

- Сперв – первоначальная стоимость

- Зп – затраты на покупку станка

- Зт – затраты на транспортировку станка

- Зу – затраты на установку станка

- Зпр – прочие затраты;

равна: 60 000 р. + 7 000 р. + 5 000 р. + 1 500 р. = 73 500 р.

Балансовое стоимостное выражение основного капитала в данной ситуации равна сумме балансовых стоимостей станка А и станка Б:

93 600 р. + 73 500 р. = 167 100

Таким образом, балансовая стоимость основных средства предприятия «Преимущество» равна 167 100 р.

Пример 2

Пусть предприятие «Г» имеет станок А, купленный за 250 000 р. (включая пошлину за прибыль). Издержки по транспортировке станка составили 7 000 р., по установке – 5 000 р., другие издержки составили 2 500. С момента приобретения станка его стоимость выросла на 15%. Была произведена переоценка основных средств.

После этого был куплен станок Б по стоимости – 150 000 р. (включая пошлину за прибыль). Затраты на транспортировку составили 4 500 р., на установку – 3 500 р., прочие затраты составили 2 000 р.. Рассчитаем балансовую стоимость основного капитала, опираясь на исходные данные.

Станок А был введен в эксплуатацию до переоценки, поэтому его стоимость рассчитывается как восстановительная, которая по формуле:

где:

- Св – восстановительная стоимость

- Зп – затраты на покупку станка

- Зт – затраты на транспортировку станка

- Зу – затраты на установку станка

- Зпр – прочие затраты

- Кми – коэффициент морального износа станка;

равна:

(250 000 р. + 7 000 р. + 5 000 р. + 2 500 р.) * 1,15= 304 175 р. (В данном случае рост цен превысил величину морального износа, поэтому коэффициент морального износа, согласно правилам пропорции, составил: 1 + 0.15 = 1.15).

Станок Б был куплен после проведения переоценки, поэтому его балансовая стоимость рассчитывается как первоначальная, которая по формуле:

где:

- Сперв – первоначальная стоимость

- Зп – затраты на покупку

- Зпер – затраты на перевозку

- Зм – затраты на монтаж

- Ид – другие издержки;

равна:

150 000 р. + 4 500 р. + 3 500 р. + 2 000 р. = 160 000 р.

Балансовая стоимость основных средств, которая в данной ситуации эквивалентна сумме восстановительной стоимости станка А и первоначальной стоимости станка Б, составляет: 304 175 р. + 160 000 р. = 464 175 р.

Какая предусмотрена ответственность за неуплату налогов юридическим лицом – узнайте здесь.

Итак, балансовое стоимостное выражение основного капитала входит в состав балансовой стоимости активов предприятия. Для расчёта стоимостного выражения основного средства применяются разные методы.

Что такое балансовый отчет? Анализ балансового отчета на примере компании Apple вы можете посмотреть в следующем видео:

Источник: fbm.ru