Лизинг — это отдельный вид кредитования, который предусматривает передачу имущественного объекта во временное владение и(или) пользование за определенную плату. Для учета таких операций предусмотрены свои особенности и правила. Разберемся в статье, как правильно отражать лизинг в бухгалтерском и налоговом учете.

Суть проблемы

Лизинговые операции пользуются особой популярностью, так как позволяют получить в пользование дорогостоящее оборудование или иные активы сейчас, а рассчитываться за все это — в течение длительного времени. К тому же лизинг предусматривает и право последующего вычета имущества. В итоге получается довольно выгодная рассрочка.

Для оформления таковых операций заключается договор. В нем участвуют как минимум две стороны: лизингодатель и лизингополучатель. Также в соглашении должны быть подробнейшим образом расписаны все существенные условия сделки. Одним из таковых условий является решение, на чьем балансе будет учитываться передаваемое имущество.

Учет у лизингополучателя в 1С

Допустимо два варианта: имущество числится на балансе лизингодателя либо на балансе получателя. Ведь именно от него будет напрямую зависеть порядок отражения хозяйственных операций у каждой стороны.

Разберемся, как отражать лизинг у лизингополучателя, бухгалтерский и налоговый учет для каждого варианта.

На балансе лизингодателя

Если в условиях договора лизинга определено, что имущество будет учитываться на балансе лизингодателя, то учет получателя существенно упрощается. В таком случае полученный актив принимается к учету на забалансовый счет 001 «Арендованные основные средства». Операция отражается простой проводкой. По дебету счета 001 фиксируется сумма актива, полученная по договору лизинга.

Например, получен станок в сумме 10 000 000 рублей по заключенному договору. Актив учитывается на балансе лизингодателя. В бухучете получателя делается проводка:

- Дт 001 — 10 000 000 рублей (без НДС).

Периодические платежи по договору лизинга следует начислять по кредиту счета 76 «Взаиморасчеты с разными дебиторами и кредиторами». А вот корреспондирующий счет проводки будет напрямую зависеть от вида деятельности, в котором будет непосредственно эксплуатироваться передаваемое имущество. Типовые бухгалтерские записи для разных случаев:

- Дт 20, 23, 25, 26, 29 Кт 76 — если имущество будет использоваться в производственной деятельности;

- Дт 44 Кт 76 — предусмотрена эксплуатация в основной деятельности торговой компании;

- Дт 91.2 Кт 76 — если имущество используется в непроизводственной деятельности компании.

На балансе лизингополучателя

Если же по условиям соглашения имущество будет числиться на балансе получателя, то полученный объект должен быть учтен в составе объектов основных средств. Первоначальная стоимость объекта будет определяться как совокупность всех периодических платежей по заключенному договору. Налог на добавленную стоимость в первоначальную цену основного средства включать не нужно. Срок полезного использования данного актива будет равен сроку договора.

Вебинар «Выкуп предмета лизинга лизингополучателем, Учет операций у лизингополучателя»

Типовые записи в бухучете:

- Формирование стоимости актива отразите по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со счетом 76 (субсчет «Обязательства по аренде»).

- НДС по договору отразите отдельно, проводка: Дт 19 Кт 76.

- При вводе ОС в эксплуатацию сделайте запись Дт 01 Кт 08.

- Начисление периодического платежа: Дт 76, субсчет «Обязательства по аренде» Кт 76 «Задолженность по лизинговым платежам».

- Платеж перечислен с расчетного счета: Дт 76 Кт 51.

- НДС по платежу принят к вычету: Дт 68 Кт 19.

- Начислена амортизация: Дт 20, 44, 90.1 Кт 02.

В основах бухучета объектов лизинга у получателей разобрались. Более подробно о составлении бухгалтерских записей — в специальном материале «Пример проводки по лизингу на балансе лизингополучателя».

Налоговый учет лизинга у получателя

Теперь определимся, как правильно организовать учет лизинговых операций у получателя имущества для целей налогообложения. Как и в бухучете, предусмотрено два варианта развития событий. В каждом из них порядок налогообложения существенно различается.

Итак, если актив числится на балансе лизингодателя, то единственные затраты, которые может учесть получатель при исчислении фискального обременения, — это периодические лизинговые платежи. Так, в соответствии с пп. 10 п. 1 ст. 264 , пп. 3 п. 7 ст. 272 НК РФ , данные затраты компании могут быть отражены в составе прочих затрат при исчислении налога на прибыль организаций.

Издержки принимаются к НУ по мере их начисления, в соответствии с условиями, закрепленными в лизинговом соглашении.

А вот налоговый учет лизингового имущества на балансе лизингополучателя имеет свои особенности.

В части налога на прибыль организаций может быть признана:

- Амортизация. Суммы начисленной амортизации по лизинговому объекту могут быть приняты в составе затрат на амортизацию при исчислении налога на прибыль.

- Лизинговые платежи. Могут быть учтены в составе прочих расходов, но только в сумме разницы между периодическим платежом и суммой начисленной амортизации.

В части транспортного налога:

- лизингополучатель признается налогоплательщиком транспортного налога, если имущество числится у него на балансе (Письма Минфина России от 17.08.2015 № 03-05-06-04/47422, ФНС России от 11.12.2013 № БС-4-11/22368).

В части имущественного налога:

- согласно п. 1 ст. 374 НК РФ , лизингополучатель обязан начислять и уплачивать налог на имущество организаций, а также авансовые платежи по нему, если имущество числится на его балансе.

Выкупаем объект лизинга

Если получатель купил лизинговое имущество, то после переоформления прав собственности он имеет право учесть выкупную стоимость в составе основных затрат. Причем если сумма выкупа менее 100 000 рублей, эти затраты признаются материальными, а более 100 000 рублей — затраты на приобретение ОС.

Отметим, что данный норматив действует для получателей независимо от того, на чьем балансе числился объект. Об этом говорит п. 1 ст. 254 , п. 1 ст. 256 НК РФ — налоговый учет лизинговых операций у лизингополучателя, проводки в бухучете будут следующими:

- оплачена выкупная стоимость — Дт 60 Кт 51;

- НДС с выкупной стоимости принят к вычету — Дт 68 Кт 19.

Источник: ppt.ru

Лизинг в учете лизингополучателя по ФСБУ 25/2018 (c дисконтированием)

Статья для лизингополучателей, не имеющих право на применение упрощенных способов ведения бухгалтерского учета. Обязательство по аренде первоначально оценивается как приведенная стоимость будущих арендных (лизинговых) платежей, которая определяется путем дисконтирования их номинальных величин.

С бухгалтерской (финансовой) отчетности за 2022 год операции по договорам финансовой аренды (лизинга) у арендатора (лизингополучателя) должны отражаться в бухгалтерском учете в соответствии с требованиями ФСБУ 25/2018.

В налоговом учете у лизингополучателя непосредственно при получении предмета лизинга и при возврате его лизингодателю не возникает объектов обложения налогом на прибыль (для договоров, заключенных после 2022 г). Учитывает это имущество и начисляет амортизацию по нему лизингодатель ( п. 1 ст. 256 НК РФ , п. 21 ст. 1 Федерального закона от 29.11.2021 № 382-ФЗ).

Лизинговые платежи за принятое в лизинг имущество признаются прочими расходами, связанными с производством и реализацией. Если в состав лизинговых платежей включена выкупная стоимость предмета лизинга, подлежащего по окончании срока действия договора передаче лизингополучателю в собственность, лизинговые платежи учитываются в составе расходов за минусом этой выкупной стоимости ( пп. 10 п. 1 ст. 264 НК РФ ).

Ниже приведена пошаговая инструкция, когда лизингополучатель выплачивает лизинговые платежи согласно графику и в конце срока выкупает объект лизинга.

Функционал рассмотрен в программе 1С:ERP 2.5.10.

В соответствии с учетной политикой ООО «Галактика» (лизингополучатель) для целей бухгалтерского и налогового учета имеет следующие настройки (Рисунок 1):

- амортизация основных средств начисляется с даты принятия к учету;

- амортизация арендованных средств начисляется с даты принятия к учету;

- ведется учет аренды по ФСБУ 25/2018;

- НДС по авансам к вычету не принимается;

- используется общая система налогообложения (ОСН), применяется метод начисления и ПБУ 18/02 ведется балансовым с отражением постоянных и временных разниц;

- в состав налоговых расходов включаются лизинговые платежи.

Рисунок 1. Настройки учетной политики ООО «Галактика»

ООО «Галактика» (лизингополучатель) заключило с ООО «Металл-Сервис» (лизингодатель) договор лизинга (финансовой аренды) (№ 1/22 от 20.01.2022). Предметом лизинга является Автомобиль Isuzu, приобретенный за 4 800 000,00 руб. (в том числе НДС 800 000 руб.).

Основные условия договора:

Срок договора – 24 месяца (с 20.01.2022 по 19.01.2024), по окончании договора лизингополучатель выкупает оборудование у лизингодателя;

Выкупная стоимость – 240 000 руб. (в т.ч. НДС 20% – 40 000,00 руб.), выплачивается в последний день действия договора;

Общая стоимость договора – 6 000 000 руб. (в т.ч. НДС 20% – 1 000 000 руб.)

Лизинговые платежи перечисляются по графику, счета-фактуры выставляются лизингодателем ежемесячно 25 числа расчетного месяца, предмет лизинга передается лизингополучателю 20.01.2022.

Срок полезного использования лизингового оборудования для целей БУ – 120 месяцев.

ООО «Галактика» не имеет права на применение упрощенных способов учета, поставщик оборудования не является взаимозависимым лицом по отношению к сторонам договора лизинга.

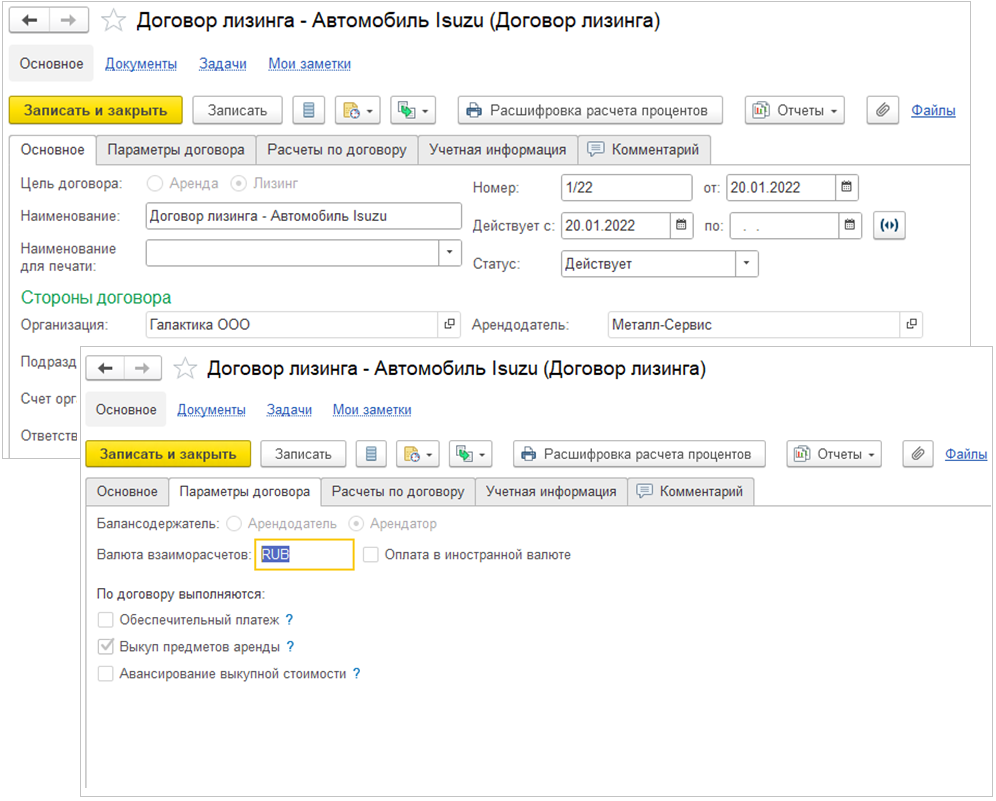

1. Оформление договора лизинга. Первым шагом необходимо сформировать Договор лизинга с контрагентом-лизингодателем ООО «Металл-Сервис»: Внеоборотные активы – Договоры аренды (лизинга). При создании необходимо вкладки Основное, Параметры договора (Рисунок 1) и Учетная информация.

Цель договора – лизинг. От цели договора зависит какие параметры договора будут доступны. В параметрах договора указывается Балансодержатель – Арендатор. Также указываем, что по договору лизинга выполняется Выкуп предметов аренды.

Рисунок 2. Оформление договора лизинга

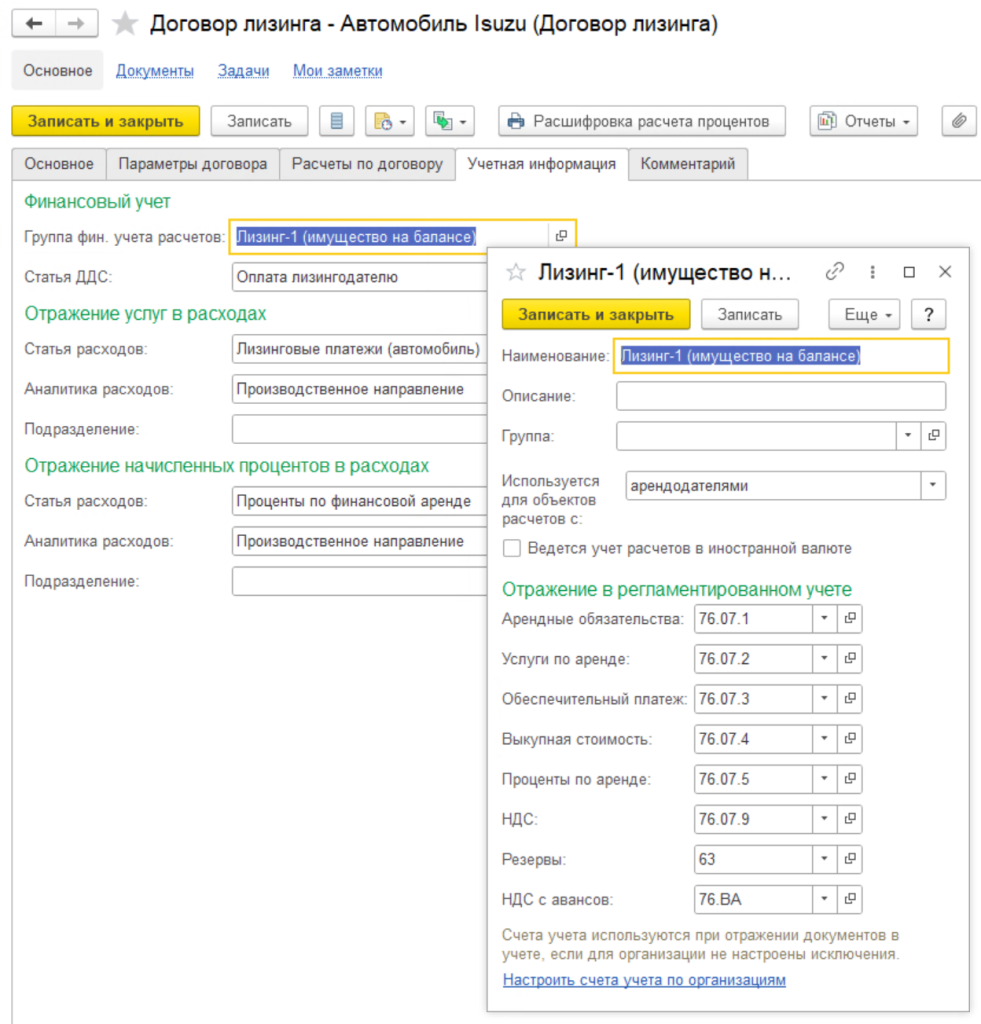

На вкладке Учетная информация указываются Группа фин. учета расчетов – Настройка правил отражения операций в бухгалтерском и налоговом учетах. (Рисунок 3). Если в организации применяется деление обязательств на краткосрочные и долгосрочные, необходимо выполнить дополнительные настройки. Подробная информация по данной настройке в статье.

Рисунок 3. Настройки группы фин. учета расчетов

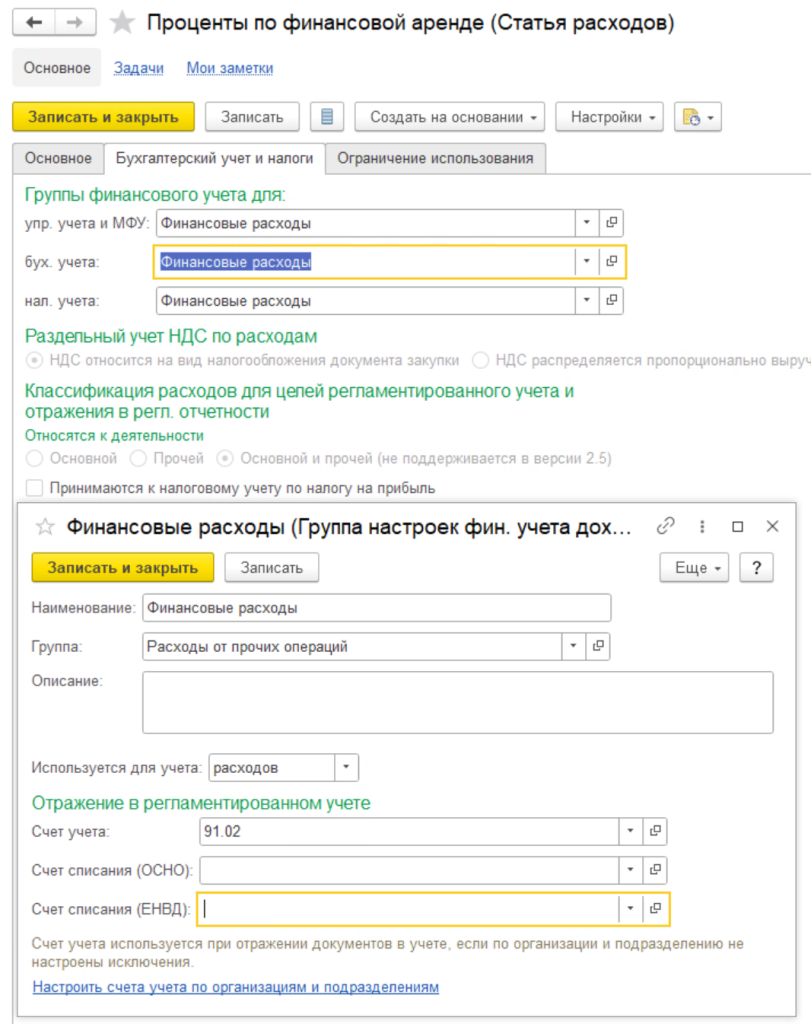

Отражение услуг в расходах – указывается статья расходов, на которой будут учитываться начислениях по договору лизинга, для примера сформирована отдельная статья в группе Общехозяйственные расходы (счет 26). Отражение начисленных процентов в расходах – Указываются статья, аналитика и подразделение, по которым отражается начисление процентов по лизингу. По данному примеру в статье Проценты по финансовой аренде указан счет 91.02 (Рисунок 4).

Рисунок 4. Настройки отражения начисленных процентов

Данные на вкладке Расчеты по договору на этапе создания договора не заполняются.

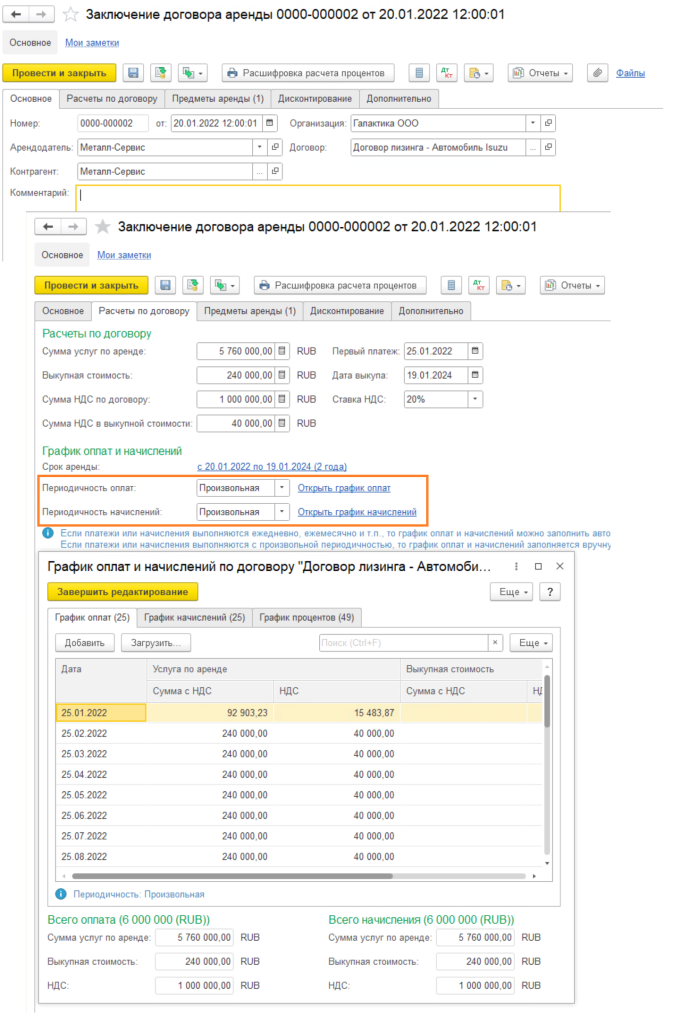

2. Оформление документа Заключение договора аренды. После того как был создан договор лизинга, необходимо сформировать документ Заключение договора аренды. Этим документом регистрируется факт заключения договора лизинга и формируются проводки. На вкладке Основное указывается арендодатель и выбирается созданный ранее договор лизинга.

На вкладке Расчеты по договору указывается информация по заданным условиям, указывается срок аренды, периодичность оплат и начислений. Они могут быть заполнены автоматически, либо скорректированы вручную. В нашем случае первый и последний месяц лизинга – неполные, поэтому начисления и оплаты корректируем (Рисунок 5).

Рисунок 5. Формирование документа Заключение договора аренды.

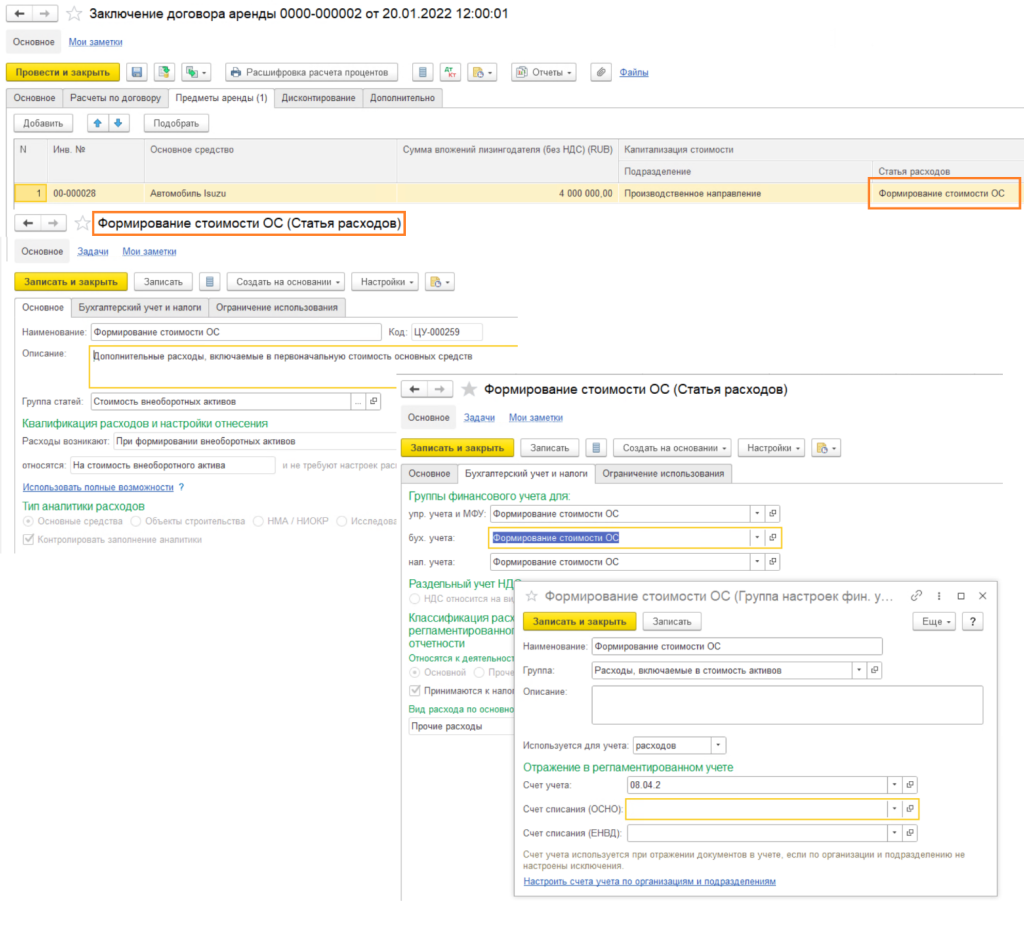

На вкладке Предметы аренды указывается объект основных средств, в статье расходов указывается статья, в настройках – расходы возникают При формировании внеоборотных активов (Рисунок 6).

Рисунок 6. Заключение договора аренды: Предмет аренды

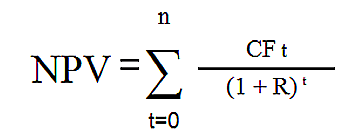

На вкладке Дисконтирования необходимо нажать кнопку Рассчитать ставку и проценты, после этого будет сформирован график начислений процентов (Рисунок 7). Формула расчета дисконтирования, которая при этом применяется:

Рисунок 7. Заключение договора аренды: Дисконтирование

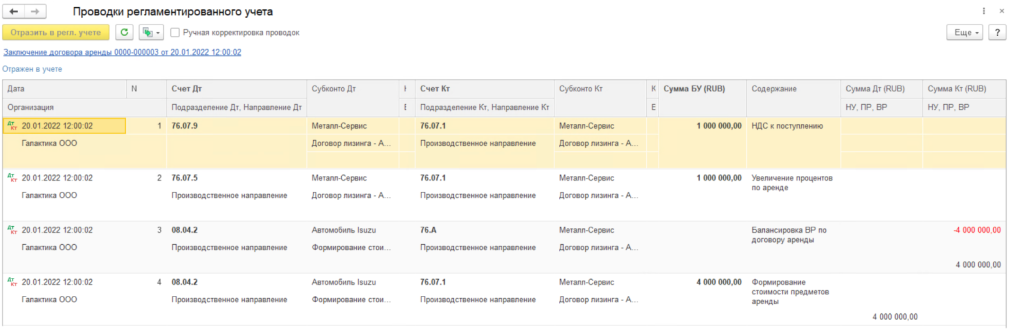

После проведения документа Заключение договора аренды в Договоре лизинга на вкладке Расчеты по договору заполнится информация, а также будут сформированы проводки:

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Отличительной особенностью является движение сумм в налоговом учете по счет 76.А – Балансировка ВР по договорам аренды (для договоров, заключенных после 2022 г.), он используется вместо счета 01.К.

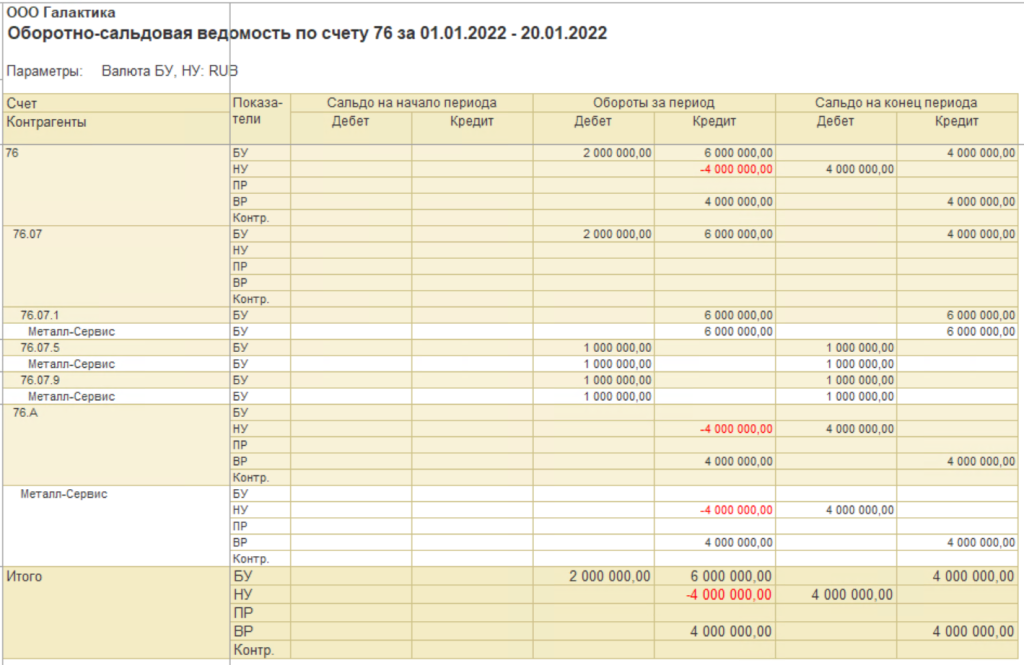

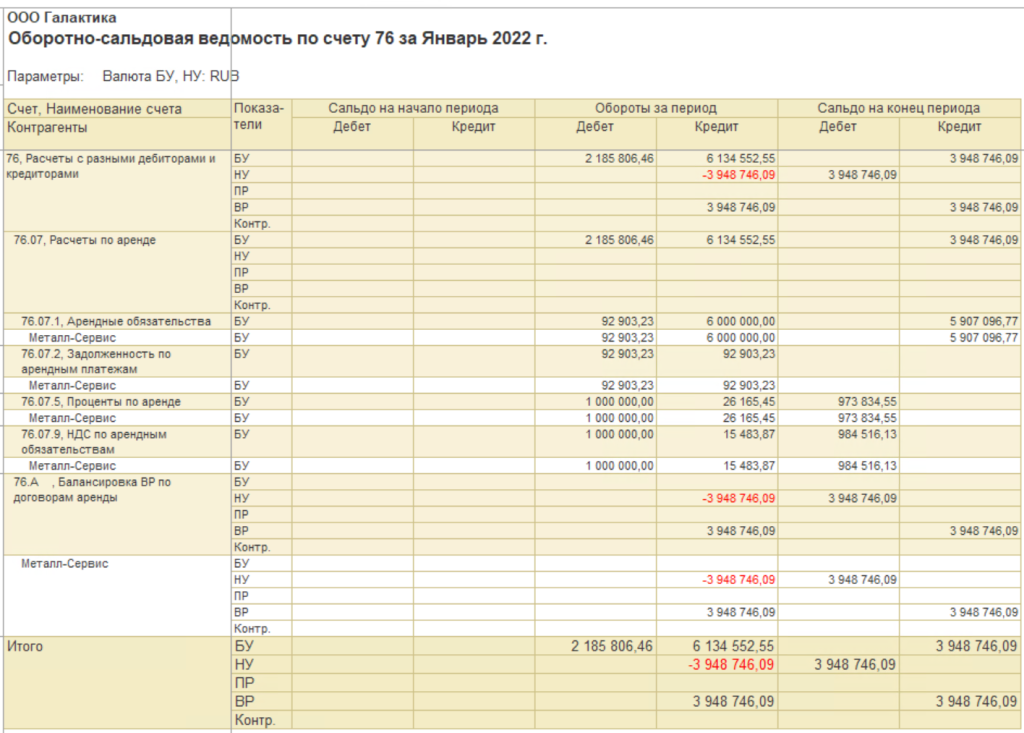

После формирования документа Заключение договора аренды сформируем ОСВ по счету 76 (по взаиморасчетам с лизингодателями по субсчетам):

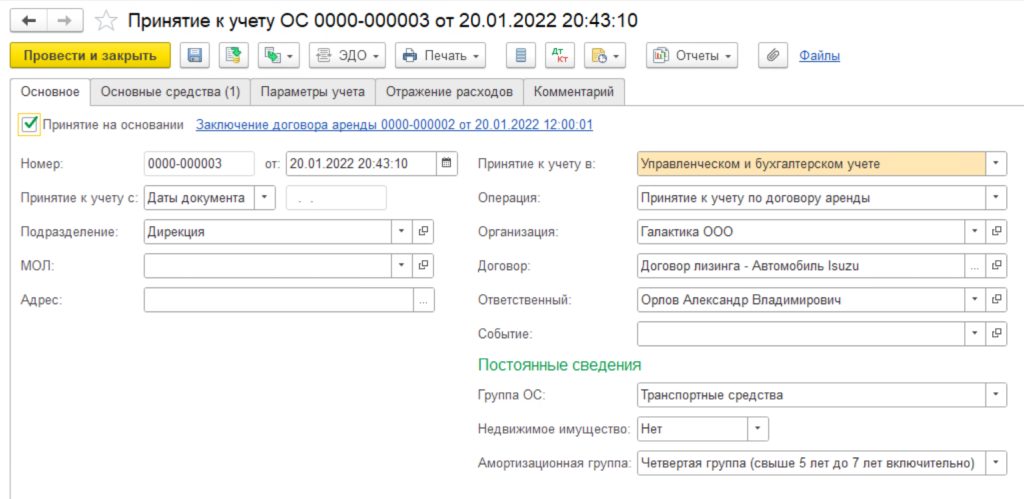

3. Принятие к учету ОС. На основании документа Заключение договора аренды (важно: именно на основании!) формируется документ Принятие к учету ОС (Рисунок 8).

Рисунок 8. Принятие к учету ОС

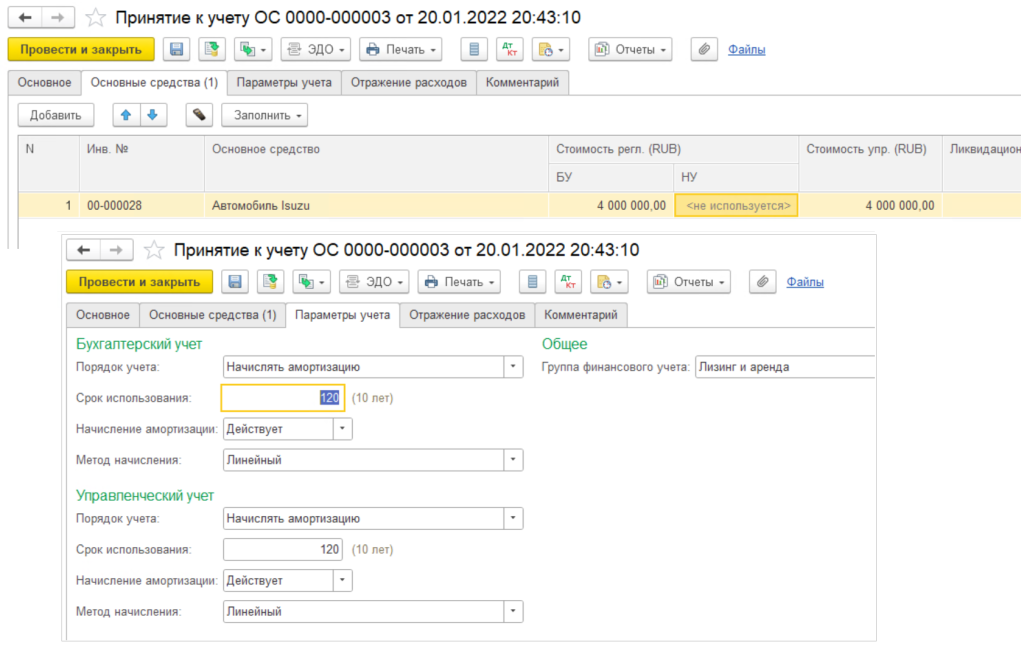

На вкладке Основные средства выбираем предмет лизинга, стоимость БУ заполняется автоматически, стоимость НУ не используется. (Рисунок 9).

Рисунок 9. Принятие к учету ОС: настройка параметров учета

На вкладке Отражение расходов указывается статья расходов при начислении амортизации в бухгалтерском учете. После проведения документа Принятие к учету ОС формируются проводки:

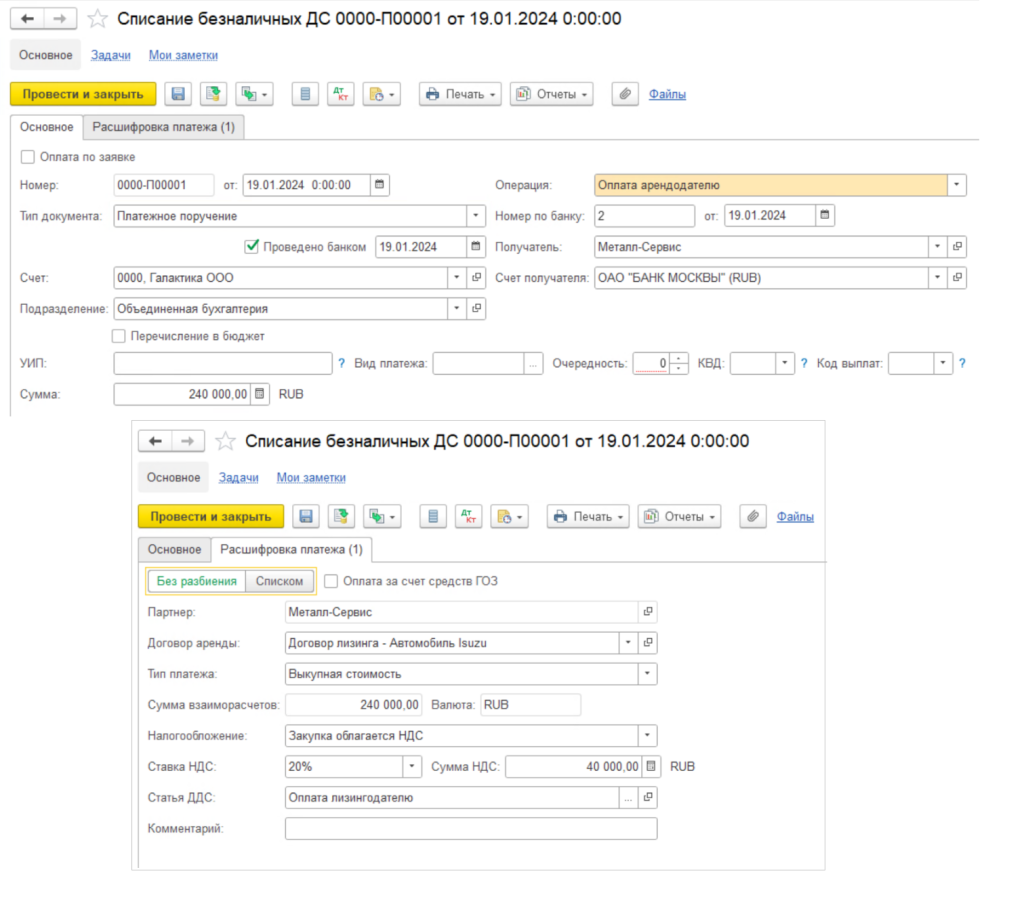

4. Перечисление платежей лизингодателю . В разделе Казначейство – Безналичные платежи оформляется документ Списание безналичных ДС с видом операции Оплата арендодателю Рисунок 10).

Рисунок 10. Оплата лизинговых платежей

После проведения документ формирует следующие проводки:

5. Начисление услуг по аренде. В разделе Внеоборотные активы – Документы по аренде необходимо ежемесячно формировать документ Поступление услуг по аренде (Рисунок 11). Если документ сформирован той же датой, что указана в графике начисления Договора лизинга, то по кнопке Заполнить добавится запись в табличную часть Начисления с теми настройками, которые были указаны в договоре. Также оформляется счет-фактура.

Рисунок 11. Начисление арендных платежей

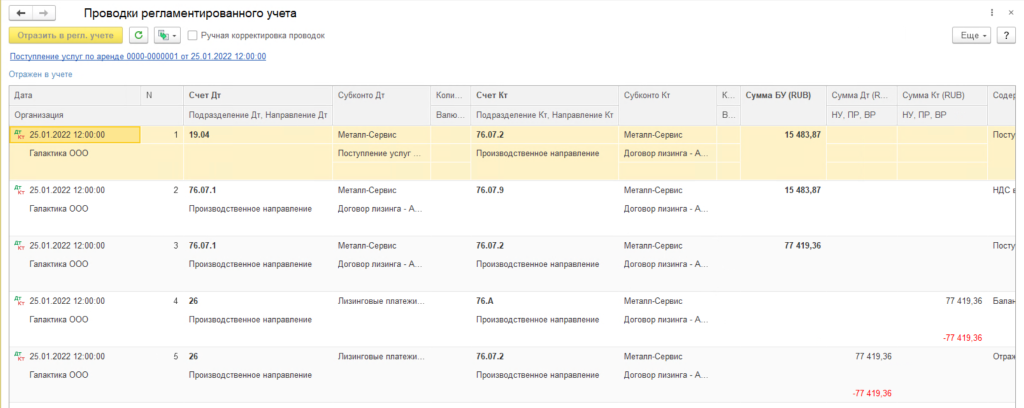

Проводки этого документа:

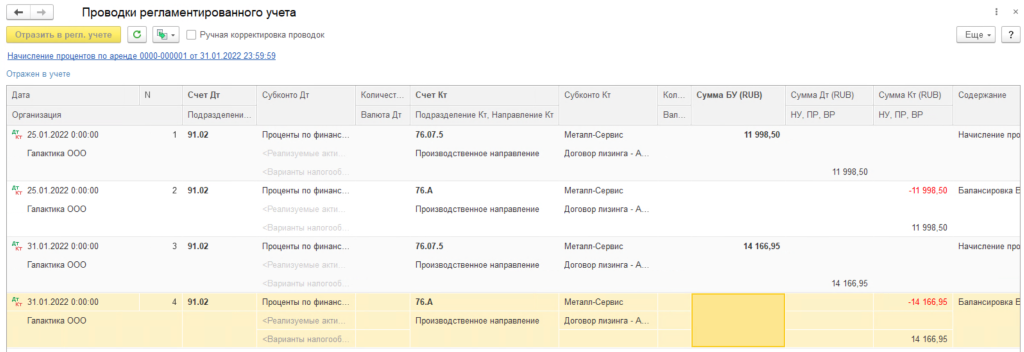

6. Начисление процентов по аренде. Начисление процентов по аренде формируется автоматически регламентной операцией при закрытии месяца.

Общая картина по счету 76 по субсчетам после операций первого месяца выглядит следующим образом:

Операции последующих месяцев выглядят следующим образом: происходит оплата и начисление арендных платежей, начисление процентов по договору аренды (лизинга) – пункты 4, 5 и 6.

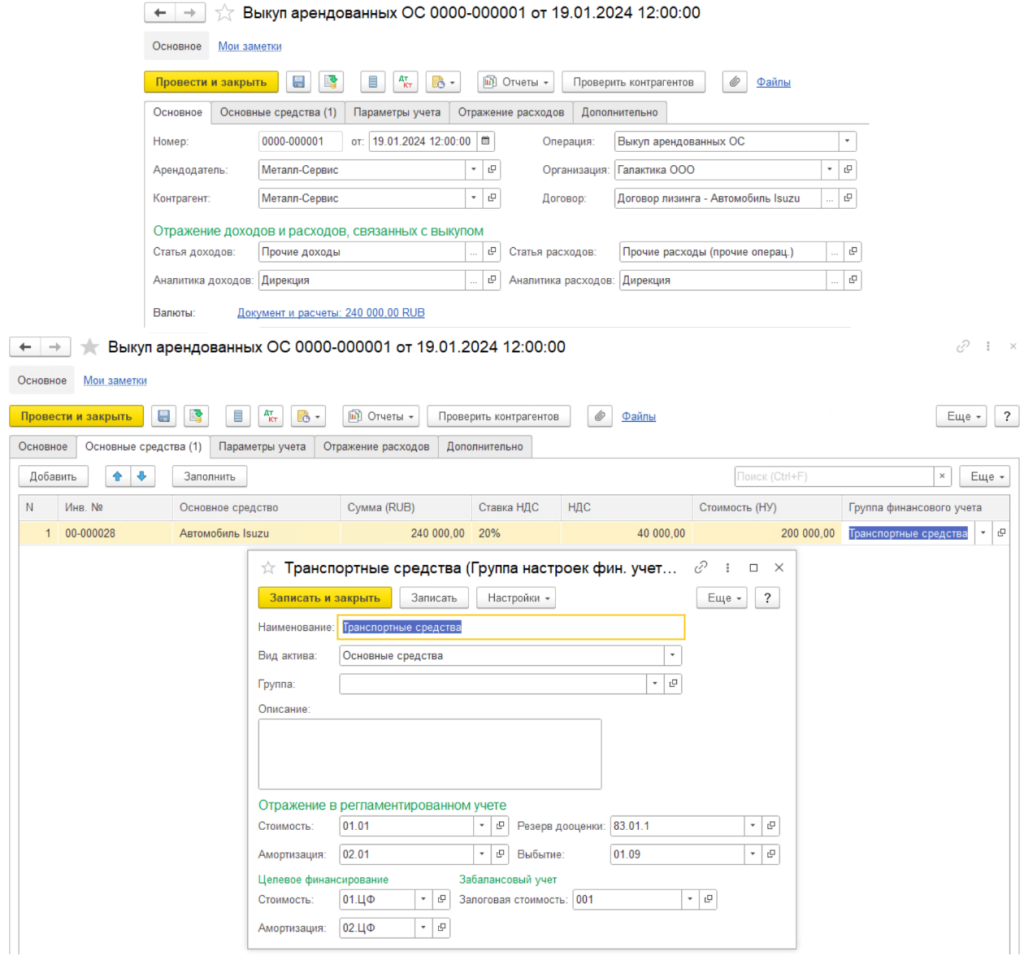

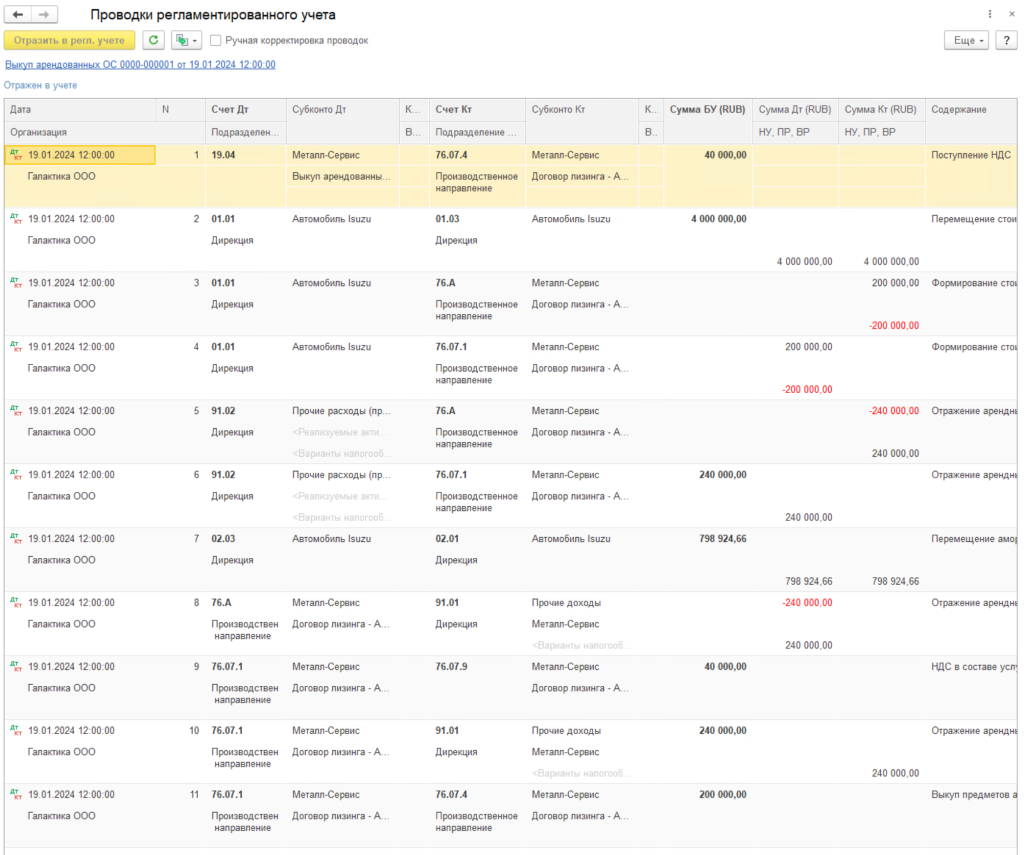

7. Выкуп по договору лизинга. В конце срока договора аренды формируется документ по Выкуп арендованных средств (Рисунок 12) и документ Списание безналичных ДС с видом операции Оплата арендодателю с типом платежа Выкупная стоимость (Рисунок 13). В документе Выкуп арендованных средств указывается информация в основном для учета основного средства в налоговом учете: параметры учета и отражение расходов в бухгалтерском учете были отражены в документе Принятие к учету ОС.

Рисунок 12. Выкуп арендованных ОС

Рисунок 13. Оплата выкупной стоимости

По завершению договора лизинга и после закрытия месяца, в котором он был совершен выкуп, ОСВ по счету 76 по субсчетам в части обязательств по лизингу не должно иметь сальдо.

В 1С:ERP также предусмотрены возможности изменения условий договора лизинга, прекращение договора аренды и досрочный выкуп арендованных ОС, о них более подробно в отдельной статье – Изменение условий договора лизинга в учете лизингополучателя по ФСБУ 25/2018 (досрочное прекращение договора и досрочный выкуп лизингового имущества).

Источник: is1c.ru

Бухгалтерские проводки по учету лизинга

Бухгалтерское отражение лизинга в учете осуществляется в зависимости от условий заключенных договоров:

- лизингополучатель учитывает полученное имущество на забалансовом счете 001;

- лизингодатель учитывает переданное имущество у себя на балансе;

- лизингополучатель ставит имущество на баланс по выкупной стоимости;

- арендатор может сразу отражать основные средства на счете 01.

Многие развивающиеся предприятия нуждаются в оборудовании, но не могут позволить себе покупку из-за высоких цен при небольших доходах. Банковские кредиты предполагают полный возврат заемных средств с начисленными процентами, от чего может зависеть судьба активов юридических лиц. Поэтому все чаще компании обращаются к лизингу.

Что такое финансовая аренда

По своей сути лизинг — это тоже кредитование, но при этом предприятие получает необходимое имущество в аренду с возможностью последующего выкупа по остаточной стоимости.

Отображение бухгалтерских проводок по лизингу зависит от стороны сделки. Финансовая аренда прописывается Приказом Минфина РФ №15 .

Стороны сделки называются:

- Лизингодатель — собственник оборудования, получающий доход.

- Лизингополучатель – это арендатор, пользующийся полученным оборудованием.

Предметом такой сделки могут быть:

- транспортные средства (автомобили и другие);

- сооружения;

- производственное и прочее оборудование.

Договор заключается на несколько лет. Лизингополучатель дает указание, какое оборудование надо купить, и может сразу пользоваться им в своих целях. Ежемесячно он должен выплачивать стоимость оборудования с процентами.

Главным условием является то, что имущество должно быть непотребляемое, то есть лизингодатель приобретает новое оборудование под конкретного лизингополучателя. Это обстоятельство прописано в Федеральном законе №164-ФЗ «О финансовой аренде (лизинге)».

Примечание от автора! Необязательно выкупать лизинговое оборудование. При желании можно вернуть его обратно владельцу по окончании договора, если это предусмотрено условиями сделки.

Предмет договора на забалансе

Традиционно переданное арендатору имущество лизингодатель учитывает у себя на балансе. Соответственно, лизингополучатель может отображать полученные ОС только на забалансе. Для этой цели План счетов утверждает счет 001 «Арендованные основные средства».

Примечание от автора! Счета носят название забалансовых, потому что не входят в финансовый результат при составлении бухгалтерской и налоговой отчетности, то есть не влияют на активы и пассивы баланса.

Поскольку это забалансовый счет, то для него не действует система двойной записи. Операцию надо составить одним действием:

- Дебет 001 «Арендованные основные средства» Субконто (Контрагент, номер договора, ОС) — оприходовано полученное оборудование.

Вид отражения в программе основного средства по соглашению финансовой аренды документально отличается от аналогичных ОС на балансе. Бухгалтеру не нужна амортизация, первоначальная и остаточная стоимость объекта, так как это чужое имущество, и достаточно проставить только цену по договору.

Инвентарный номер лучше присвоить тот, что указан в договоре у лизингодателя.

Лизинговые платежи, ежемесячно выплачиваемые арендодателю, отображаются в составе издержек от обычных видов деятельности:

- Дебет 20 (23, 26, 25) Кредит 60 (76) — оказаны финансовые услуги, то есть, начислена задолженность согласно графику выплат.

- Дебет 19 «НДС по приобретенным ценностям» Кредит 60 «Расчеты с поставщиками и подрядчиками» — учтен НДС к возмещению в процентах с суммы договора.

- Дебет 68 «Расчеты по налогам» Кредит 19 — принимается НДС для вычета.

- Дебет 60 Кредит 51 «Расчетные счета» — переведен лизинговый платеж.

Если лизингополучатель возвращает имущество владельцу, то также нужно одно действие:

- Кредит 001 «Арендованные основные средства» по всем субконто.

Получение по выкупу

В случае если по окончании сделки имущество переходит как собственное к лизингополучателю, надо провести:

- Кт 001 — списывается лизинговое имущество с забаланса.

- Дт 60 Кт 51 — перечисляется выкупная стоимость ОС лизингодателю.

- Дт 08 «Вложения во внеоборотные активы» Кт 60 — принимается полученный объект.

- Дт 01 «Основные средства» Кт 08 — ОС отображается на балансе предприятия.

Например, ООО «Движение» заключило сделку с лизинговой компанией ООО «Выгодное дело», чтобы получить в пользование экскаватор. Договор финансовой аренды заключен на пять лет, стоимость — 3 965 574 рубля. Выкупная стоимость определена в 60 000 рублей. Надо высчитать размер лизинговых платежей:

- 5 лет * 12 месяцев = 60 месяцев;

- 3 965 574 — 60 000 = 3 905 574 рубля — надо выплатить за 5 лет;

- 3 905 574 / 60 = 65 092,90 рублей — найден ежемесячный платеж.

Можно изобразить все движения в виде таблицы:

Источник: moneymakerfactory.ru