В своей оценочной практике оценщики все чаще стали сталкиваться с имуществом, приобретенным в лизинг. Такое имущество обычно числится на забалансовых счетах в бухгалтерском учете. В большинстве случаев ведение таких счетов не осуществляется и оценщику приходится самому анализировать остаток суммы платежей, графики платежей, ставку вознаграждения лизингодателя и процент по банковскому кредиту. Оценивать такое имущество, а точнее права на него необходимо в силу того, что Лизингополучатель владеет таким имуществом и использует его в своей хозяйственной деятельности для получения дохода.

По условиям договоров лизинга, имущество, переданное Лизингополучателю по окончанию срока лизинга в большинстве случаев переходит в собственность Лизингополучателя. По окончанию срока договора Лизингодатель «продает» лизинговое имущество Лизингополучателю по заранее оговоренной цене или по остаточной стоимости. На практике остаточная стоимость такого имущества из-за применения ускоренной амортизации с коэффициентом ускорения до 3, равна символической сумме (от 1 рубля до 1% от первоначальной стоимости имущества). Очевидно, что рыночная стоимость такого имущества гораздо выше остаточной стоимости лизингового имущества.

ФСБУ 25. Как определить ставку дисконтирования при лизинге

Для определения рыночной стоимости лизингового имущества необходимо определить собственника данного имущества. Таким собственником в большинстве случаев до окончания срока лизинга будет являться Лизингодатель.

Таким образом, приобретение имущества в лизинг можно назвать приобретением в рассрочку, но с оформлением права собственности после окончания срока лизинга.

Сумма приведенных к дате оценки платежей будет теми самыми затратами, которые необходимо совершить, для окончательного приобретения лизингового имущества, а его рыночной стоимостью будет разница между оценочной стоимостью имущества, полученной в соответствии со стандартами оценки путем согласования стоимостей, полученных в рамках использованных подходов и затратами на его окончательное приобретение.

Для определения рыночной стоимости необходимо выполнить следующие этапы оценки.

- 1. Определение стоимости лизингового оборудования на дату оценки максимальным количеством подходов и их дальнейшим согласованием с учетом всех имеющихся износов.

- 2. ОСли=ОСзп * Взп + ОСсп * Всп + ОСдп * Вдп,

где

ОСли- итоговая оценочная стоимость права на лизинговое имущество;

ОСзп, Взп, ОСсп,, Всп, ОСдп, Вдп – оценка стоимости и её вес, полученная в рамках соответствующего подхода;

После этого получаем рыночную стоимость права на лизинговое имущество:

РСли = ОСли – ТСов.

На практике, рыночная стоимость права на лизинговое имущество, полученная таким образом не всегда будет положительной величиной. Это может быть связано с тем, что ставка дисконтирования, определенная оценщиком для приведения будущих выплат к дате оценки ниже суммы ставки за пользование кредитом для Лизингодателя и его комиссионного вознаграждения. Такая ситуация может возникнуть, если, например, ставка по банковским кредитам снизилась, что повлекло снижение ставки дисконтирования (в части снижения составляющей ставки – безрисковой ставки). Другим вариантом возникновения такой ситуации является постоянное удешевление машин и оборудования (особенно оргтехники) из-за функционального износа. В таком случае можно предложить несколько выходов из сложившейся ситуации:

ЛИЗИНГ. Урок 2. Выкупной лизинг.

1. В связи с тем, что Лизингополучатель, располагая более точными данными и зная все свои внутренние резервы, руководствуясь здравым смыслом и экономической целесообразностью вряд ли будет заключать договор лизинга, если рентабельность бизнеса ниже суммы ставки за пользование кредитом для Лизингодателя и его комиссионного вознаграждения. Такая ситуация может произойти из-за снижения текущей рентабельности бизнеса по сравнению с рентабельностью на момент заключения договора лизинга. В таком случае необходимо рассмотреть возможность изменения условий первоначального договора лизинга в рамках снижения ставки вознаграждения лизингодателя и кредита.

2. Если причиной возникновения подобной ситуации является быстрое моральное устаревания предмета лизинга (например компьютерного оборудования), то оценщику стоит поступать аналогично п.3

3. Существует вероятность заключения договора лизинга на основании внутренних или политических факторов. Определение таких факторов для оценщика практически невозможно. В таком случае будущий собственник бизнеса имеет право расторгнуть договор. В большинстве случаев расторжение договора лизинга влечет большие штрафные санкции, покрывающие практически все затраты Лизингодателя. Следовательно оценщик в данной ситуации может выбрать следующее:

a. Если оценка лизингового имущества идет в рамках оценки всего бизнеса, то итоговую стоимость бизнеса необходимо уменьшит на величину обременения предметов лизинга (получившуюся отрицательную стоимость права) или на возможные штрафные санкции в случае расторжения договора. Оценщику необходимо рассчитать оба значения и выбрать наиболее подходящее для конкретной ситуации.

b. При оценке лизингового имущества, как отдельных объектов оценки, стоимость права на такое имущество будет отрицательной. В этом случае нужно проанализировать мотивацию покупателя такого права и продавца:

- Для Продавца будет целесообразно минимизировать свои затраты, т.е. выбрать следующее :

РСли = min(;). - С точки зрения Покупателя необходимо рассчитать дисконтированный денежный поток в соответствии с предполагаемой рентабельностью деятельности именно Покупателя. После такого расчета выбор будет очевиден: РС ли = min (;).

Источник: bk-arkadia.ru

Учет расходов лизингополучателя в НУ с 2022

Предмет лизинга – на балансе лизингополучателя, в НУ признавались расходы в виде (ст. 259-259.2 НК РФ, пп. 10 п. 1 ст. 264 НК РФ):

- амортизации объекта лизинга;

- лизинговых платежей (за вычетом амортизации) в составе прочих расходов, связанных с производством и реализацией.

Предмет лизинга – на балансе лизингодателя (пп. 10 п. 1 ст. 264 НК РФ):

- лизинговых платежей в составе прочих расходов, связанных с производством и реализацией.

С 01.01.2022, независимо от указанного в договоре балансодержателя, налоговый учет имущества всегда ведет лизингодатель (пп. 10 п. 1 ст. 264 НК РФ в ред. Закона от 29.11.2021 N 382-ФЗ). В расходах в целях налога на прибыль учитываются:

- лизинговые платежи за вычетом выкупной стоимости, если выкупная стоимость входит в сумму лизинговых платежей.

- у лизингополучателя – с амортизацией объекта, учитывать в НУ лизинговые платежи за вычетом амортизации;

- у лизингодателя – без амортизации, в расходах НУ учитывать только лизинговые платежи (п. 1 ст. 2 Закона от 29.11.2021 N 382-ФЗ).

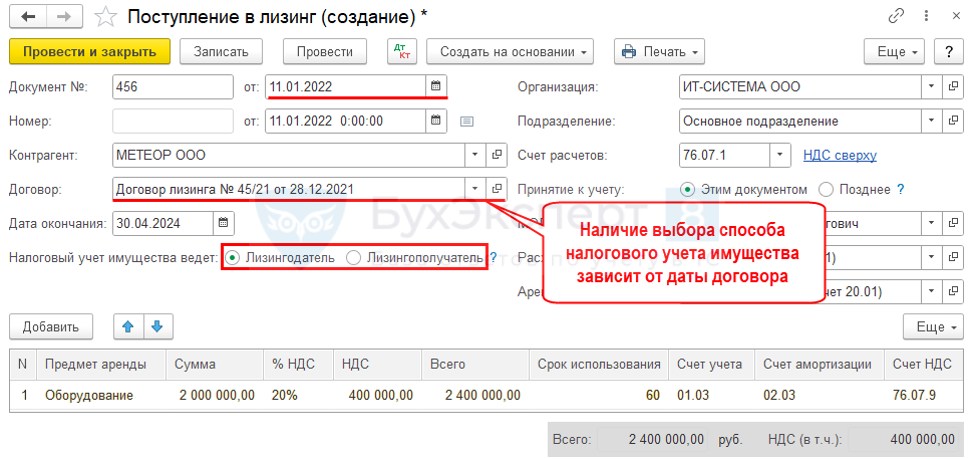

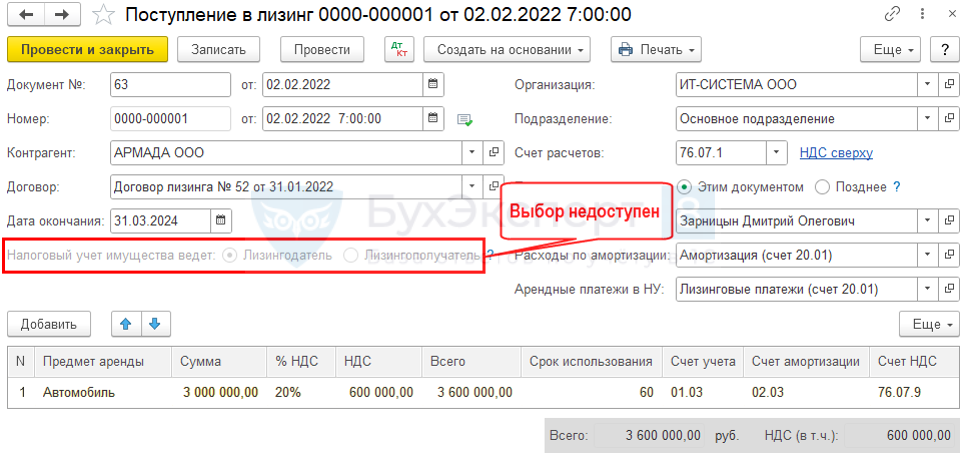

Выбор способа НУ имущества

ОС и НМА — Поступление в лизинг

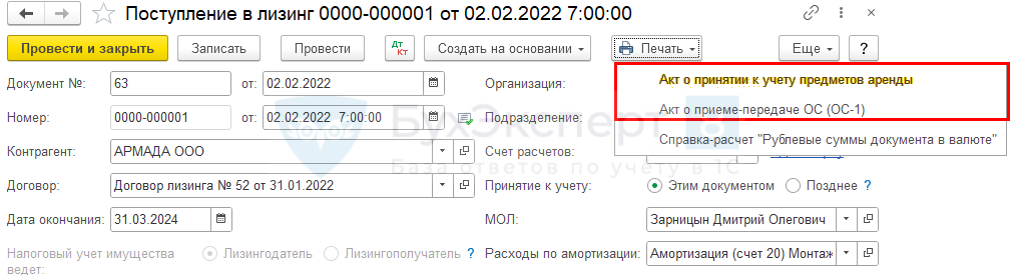

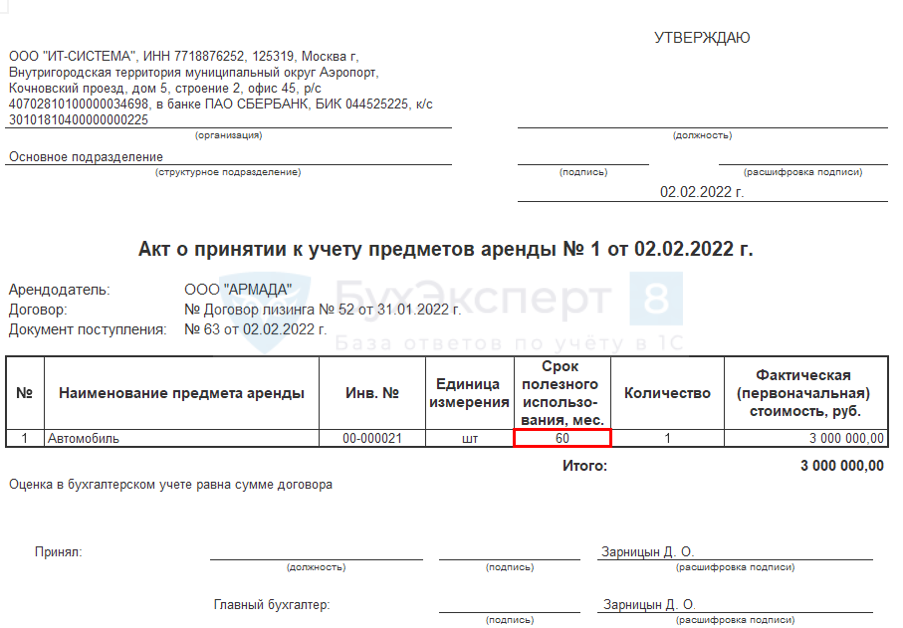

Печать акта приема-передачи в лизинг в 1С

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Учет объекта у лизингополучателя

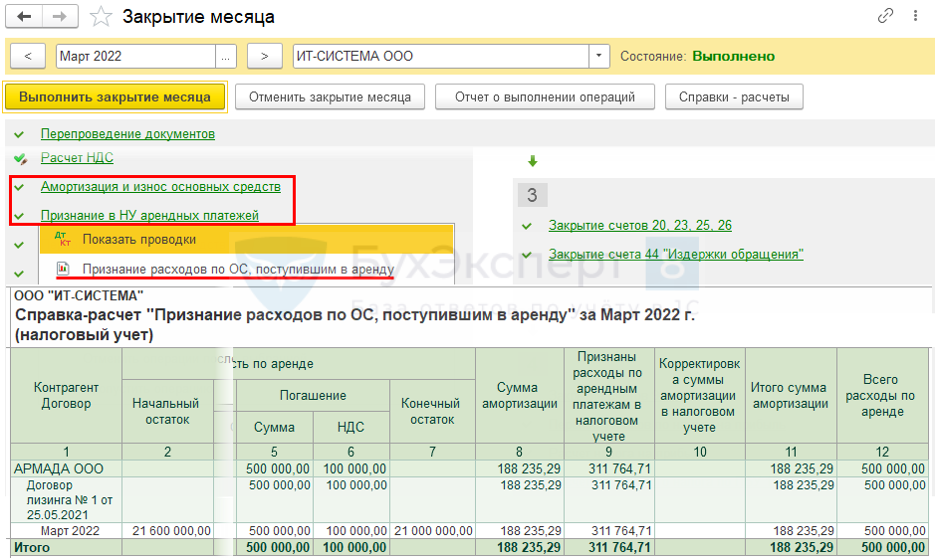

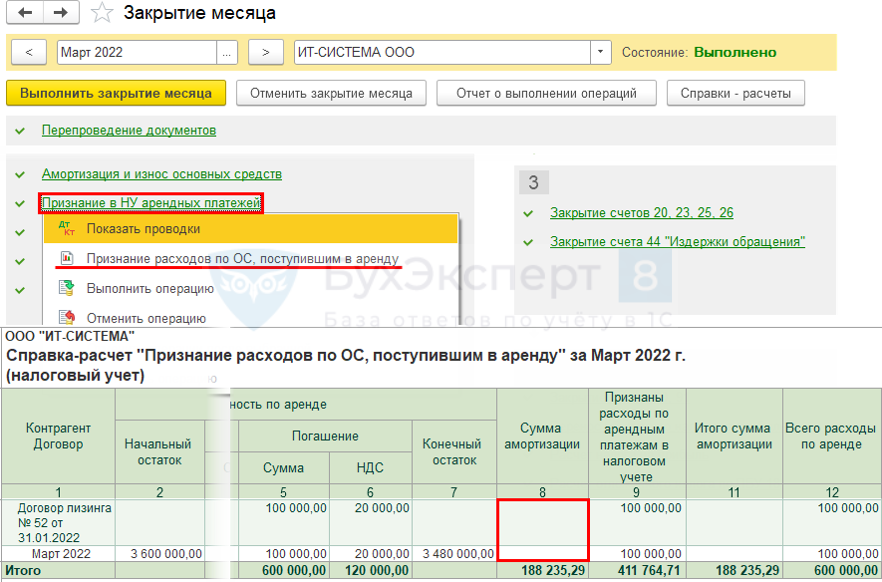

Операции — Закрытие месяца — Амортизация и износ основных средств — Признание в НУ арендных платежей

Учет объекта у лизингодателя

ОС и НМА — Поступление в лизинг

Операции — Закрытие месяца — Признание в НУ арендных платежей

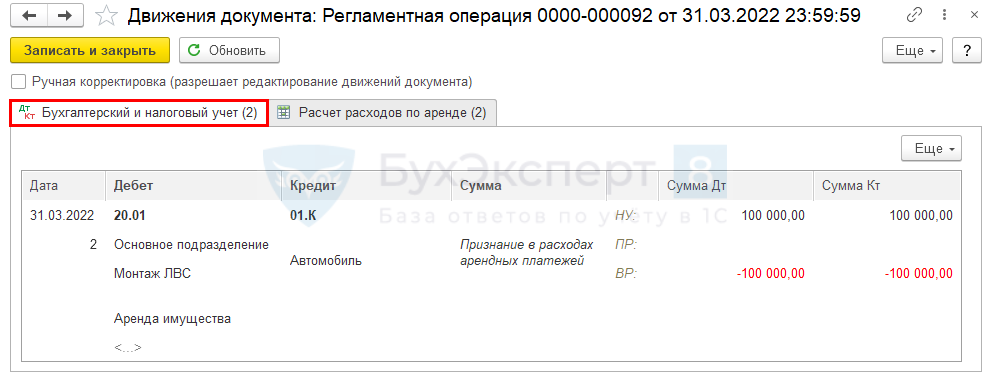

Проводки

Отражение в декларации по прибыли

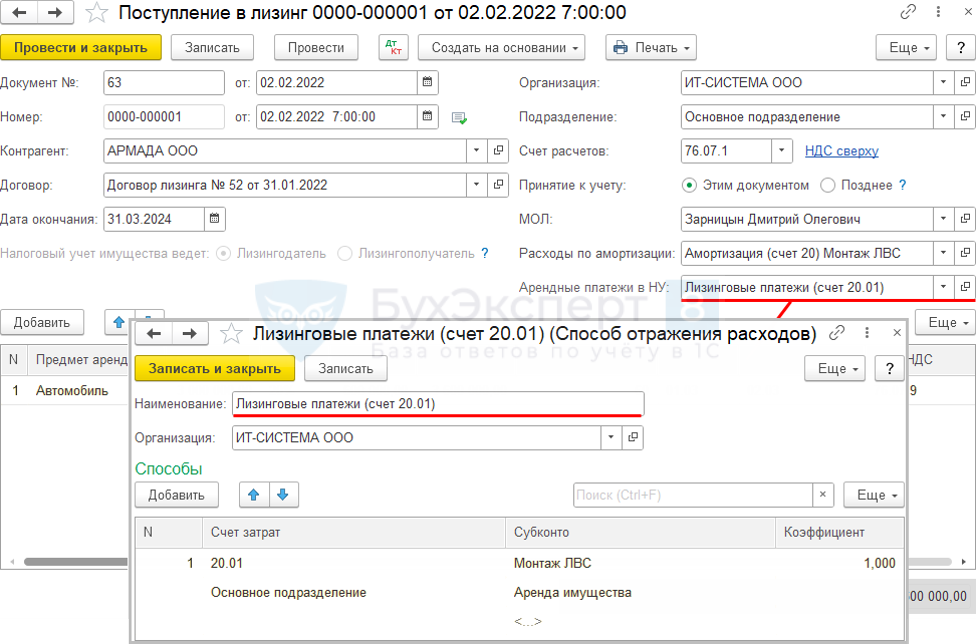

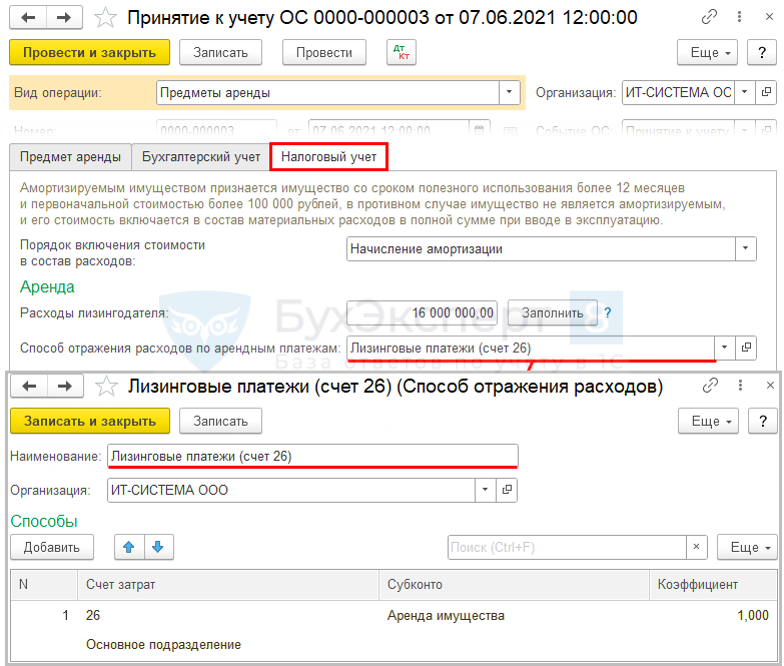

Настройка отражения расходов НУ — документ Поступление в лизинг

Настройка отражения расходов НУ — документ Принятие к учету ОС

Отчеты – Регламентированные отчеты – Декларация по налогу на прибыль

См. также:

- Пошаговый учет лизинга в 1С 8.3 на балансе лизингополучателя с 2022 (ПРОФ)

- Учет лизинга у лизингополучателя, если объект на балансе лизингополучателя с ПБУ 18/02 до 2022 в 1С (ПРОФ)

- Учет лизинга у лизингополучателя, если объект на балансе лизингополучателя до 2022 в 1С (ПРОФ)

- Декларация по налогу на прибыль за 1 квартал 2022 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Учет лизинга у лизингополучателя, если объект на балансе лизингополучателя с ПБУ 18/02 до 2022 в 1С (ПРОФ)Лизинг традиционно вызывает много вопросов, особенно у лизингополучателя: как показать.

- Учет лизинга у лизингополучателя, если объект на балансе лизингополучателя до 2022 в 1С (ПРОФ)Лизинг традиционно вызывает много вопросов, особенно у лизингополучателя: как показать.

- Альтернативный переход на ФСБУ 25/2018 без дисконтирования у лизингополучателя, если предмет лизинга на балансе лизингополучателя (ПРОФ)С 2022 года все организации обязаны переходить на ФСБУ 25/2018.

- Альтернативный переход на ФСБУ 25/2018 с дисконтированием у лизингополучателя, если предмет лизинга на балансе лизингополучателя (КОРП)С 2022 года все организации обязаны переходить на ФСБУ 25/2018.

Оцените публикацию

(5 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Первоначальная (балансовая) стоимость имущества, приобретенного по договору лизинга

- Каталоги

- Госзакупки

- Бюджетные учреждения

- Автономные учреждения

- Казенные учреждения

- Оплата труда в государственных (муниципальных) учреждениях

- Отдел кадров

- Ревизии и проверки

- Образовательные учреждения

- Силовые министерства и ведомства

- Учреждения здравоохранения

- Учреждения культуры

- Учреждения физической культуры и спорта

- Руководитель автономного учреждения

- Руководитель бюджетного учреждения

- Коммерческие организации

- Оплата труда в коммерческой организации

- Аптеки

- ЖКХ

- Организации связи

- Строительство

- Туристические компании и гостиницы

Вопрос: Как определяется балансовая стоимость транспортного средства, приобретаемого по договору лизинга? Ответ: Согласно п. 18.1 СГС «Аренда» объект учета лизинга (объект неоперационной (финансовой) аренды) в виде актива отражается пользователем имущества (арендатором) в составе основных.

Заявка на подключение

Подключить ИСС Аюдар Инфо

Материал доступен только для действующих клиентов ИСС «Аюдар Инфо» или в демо-доступе. Для получения демо-доступа или более подробной информации отправьте заявку. Наш менеджер свяжется с вами в ближайшее время.

Авторизация Подать заявку

Источник: www.audar-info.ru