Основную массу оборотных активов в производственном предприятии составляют материалы и сырье, необходимые для выпуска продукции. Учет ТМЦ – весомая часть всех учетных операций компании, но на особом контроле у бухгалтера всегда вопросы отпуска материалов в производство и списания их с баланса. Напомним основные записи, которыми сопровождается выбытие ТМЦ.

Оприходованы материалы: проводка

Для учета материалов применяют счет 10 с открытием субсчетов по их видам. Счет 10 активный, по дебету фиксируют стоимость поступивших и хранящихся в компании ТМЦ, по кредиту – их отпуск в производство, на реализацию и другие нужды.

Поступление ТМЦ сопровождают бухгалтерской записью по дебету счета 10 с кредита счетов расчетов либо прочих доходов, если поступления материалов для фирмы безвозмездны. На практике операции прихода оформляют так:

Поставка ТМЦ (стоимость ТМЦ без НДС):

- от подотчетного лица, получившего средства на закуп ТМЦ

- когда взнос в уставной капитал учредитель вносит материалами для производства

- безвозмездное поступление (стоимость в этом случае определяется исходя из действующей на данный момент рыночной цены)

Списание материалов: проводки

Выдачу ТМЦ со склада в цех для производства продукции/услуги, управленческих нужд либо последующей продажи отражается по кредиту счет 10. Списание стоимости выбывших ТМЦ осуществляется по соответствующим субсчетам счета 10 с зачислением на счета производств – основного (счет 20) и вспомогательных (счета 23, 25,26,29), или расчетов и результатов (счета 62, 76, 90, 91):

Учет материалов (счет 15) | Решение задач по бухучету | Двойная запись в бухгалтерском учете

Отпущены материалы в производство — проводка

Отпущены материалы — проводка для вспомогательных процессов

Переданы ТМЦ в обслуживающее хозяйство

Отпущены ТМЦ для функционирования аппарата управления (АУ)

Продажа материалов – проводки:

- списаны материалы по себестоимости

- начислен НДС

- выручка от продажи

Стоимость материалов при их выбытии в производство определяется одним из трех приемлемых методов, который необходимо закрепить в учетной политике компании.

Списывать ТМЦ можно:

- поштучно, т. е. по себестоимости каждой единицы. Приемлемо в небольших производствах и при учете дорогостоящих материалов;

- по средней себестоимости;

- по методу ФИФО, т.е. по фактической себестоимости материалов, поставленных на учет первыми по хронологии.

Ежегодно наличие материалов в кладовой и цехах инвентаризируется, т.е. сверяется с данными бухучета. Обнаруженные излишки ТМЦ приходуются записью Д/т 10 К/т 91/1, недостача материалов — проводкой Д/т 94 К/т 10, обозначающей выбытие ТМЦ на счет учета недостач и порчи. В дальнейшем компания устанавливает виновное в недостаче лицо, которое затем и возмещает ущерб, либо списывает эти суммы на прочие расходы, если определить виновника невозможно.

Рассмотрим на примере, как списываются материалы в производство, проводки, которыми эти операции сопровождаются.

Учет материалов | Двойная запись | Решение задач по бухучету | Бухгалтерские проводки | Счет 10

Пример

- поставка от поставщика материалов для производственных нужд на сумму 480 000 руб., в т. ч. НДС — 80 000 руб.

- отпуск в производство сырья для выпуска партии метизов на сумму 620 000 руб.;

- на изготовление упаковки списан пиломатериал на сумму 42 000 руб.;

- расходы для транспортного цеха (топливо) за июль составили 120 000 руб.;

- финансовой службе и ОГМ отпущены канцелярские товары на сумму 600 руб.

- по окончании месяца при инвентаризации ТМЦ на складе установлены:

- излишки материалов в сумме 35 000 руб., образовавшиеся, по объяснению кладовщика, из-за пересортицы;

- недостача ТМЦ в сумме 16 000 руб., объяснить которую кладовщик не смог.

В учете компании перечисленные операции отражены так:

Источник: spmag.ru

Отражение расхода материалов в «1С:Бухгалтерии 8»

Начиная с версии 3.0.90 в «1С:Бухгалтерии 8» оптимизирован порядок отражения расхода материалов. Документ «Расход материалов» теперь позволяет учесть использование материальных ценностей в производстве, на собственные нужды организации, а также расход спецодежды, спецоснастки и другого малоценного оборудования при передаче его сотруднику. Для подтверждения расходов можно сформировать акт на списание материалов, который доступен в списке печатных форм документа. Эксперты 1С рассказывают о новых возможностях программы.

Отражения расхода товарно-материальных ценностей в 1С:Бухгалтерии 8

Использование материалов в производстве и на собственные нужды организации прежде в программе отражалось документом Требование-накладная. Документ позволял формировать акт на списание материалов (для документального подтверждения расходов), но не поддерживал забалансовый учет товарно-материальных ценностей (ТМЦ). Забалансовый учет поддерживается в документе Передача материалов в эксплуатацию. Но печатная форма акта на списание материалов в этом документе недоступна.

Начиная с версии 3.0.90 «1С:Бухгалтерии 8» порядок отражения расхода товарно-материальных ценностей оптимизирован. Под ТМЦ понимаются материалы, другие запасы, а также малоценное оборудование с несущественной стоимостью, которое не учитывается в качестве основных средств.

Об учете малоценных объектов в «1С:Бухгалтерии 8» редакции 3.0 см. в статье Учет малоценных объектов в «1С:Бухгалтерии 8».

Документ Требование-накладная переименован в Расход материалов. Как и прежде, данный документ доступен в разделах Склад и Производство (гиперссылка Расход материалов (требования-накладные)). Но в обновленном документе появились дополнительные возможности:

- применяются два вида операции: Использование материалов и Передача сотруднику;

- счета учета затрат можно указывать в шапке документа или в его табличной части;

- можно настраивать варианты забалансового учета ТМЦ при передаче их сотруднику;

- при передаче материальных ценностей сотруднику доступна печатная форма акта на списание материалов.

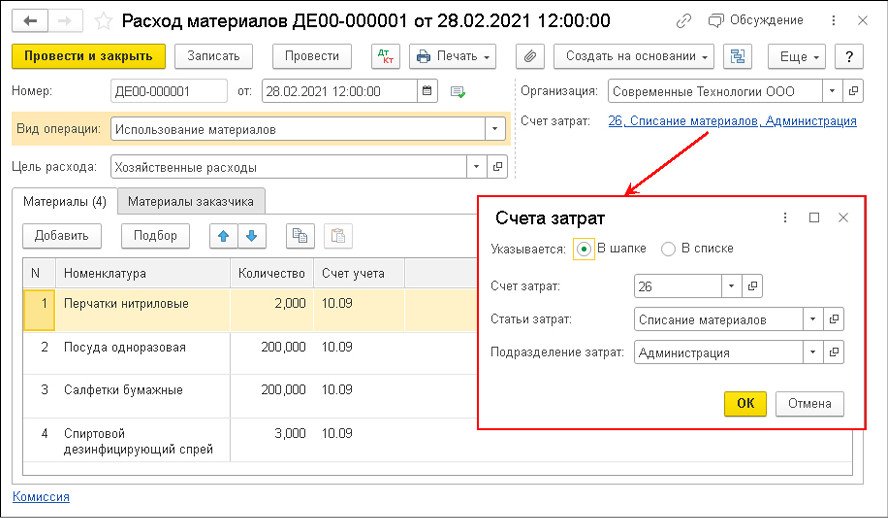

Использование материалов

Документ Расход материалов с видом операции Использование материалов применяется для учета материалов, использованных в производстве и на собственные нужды организации, а также для учета операций по переработке давальческого сырья. Собственные материалы указываются на закладке Материалы, а давальческое сырье — на закладке Материалы заказчика.

Настройка способов указания счетов затрат выполняется в форме Счета затрат, перейти к которой можно по гиперссылке, расположенной в шапке документа рядом с текстом Счета затрат (рис. 1).

Рис. 1. Использование материалов

Если переключатель Указывается установить в положение:

- В шапке, то в форме Счета затрат можно указывать счет учета и аналитику затрат одновременно для всех использованных материалов;

- В списке, то счета учета и аналитика затрат указываются в табличной части документа отдельно для каждой номенклатурной позиции.

Счета учета затрат указываются только для собственных материалов, на давальческое сырье указанная настройка не распространяется.

При проведении документа формируются проводки по дебету счетов учета затрат в корреспонденции со счетами учета материальных ценностей.

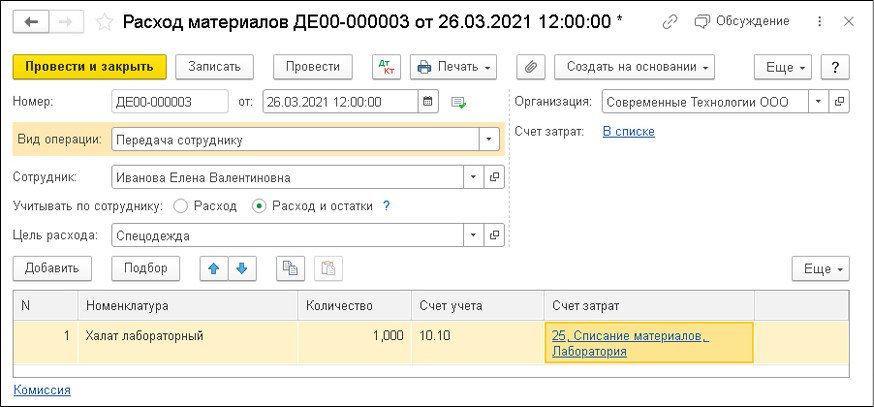

Передача материалов сотруднику

Документ Расход материалов с видом операции Передача сотруднику используется для отражения расхода спецодежды, спецоснастки и другого малоценного оборудования с несущественной стоимостью при передаче его сотруднику (рис. 2).

Рис. 2. Передача материалов сотруднику

Эта же хозяйственная операция может быть отражена документом Передача материалов в эксплуатацию (раздел Склад).

Сотрудник выбирается из справочника Физические лица и указывается в поле Сотрудник.

В документе Расход материалов с видом операции Передача сотруднику счета учета затрат на списание материалов также можно указывать в шапке документа либо в его табличной части. При проведении документа формируются проводки по дебету счетов учета затрат в корреспонденции со счетами учета материальных ценностей. Дополнительно формируются проводки по забалансовому учету, при этом варианты забалансового учета материальных ценностей можно настраивать.

Если переключатель Учитывать по сотруднику установлен в положение Расход, то материальные ценности, переданные сотруднику, отражаются по дебету забалансового счета МЦ «Материальные ценности, переданные в эксплуатацию» и сразу же списываются с кредита счета МЦ. При таком варианте забалансового учета организация может контролировать расход переданных сотрудникам материалов в разрезе каждого сотрудника. Для этого достаточно сформировать любой стандартный отчет, например Оборотно-сальдовую ведомость по счету МЦ (рис. 3).

Рис. 3. ОСВ по счету МЦ.04

Если же переключатель Учитывать по сотруднику установлен в положение Расход и остаток, то материальные ценности, переданные сотруднику, отражаются по дебету забалансового счета МЦ и остаются закрепленными за этим сотрудником. При таком варианте забалансового учета организация может проводить инвентаризацию материалов, переданных сотрудникам.

Документальное подтверждение расходов

В документе Расход материалов независимо от вида операции предусмотрены печатные формы:

- Требование-накладная;

- Требование-накладная (М-11);

- Акт на списание материалов.

Все печатные формы заполняются автоматически по данным документа Расход материалов.

Актом на списание материалов можно документально подтвердить факт расходования материальных ценностей, причем теперь это можно сделать и при передаче их сотруднику.

В поле Цель расхода следует указать назначение использования материальных ценностей, которое будет автоматически отображаться в Акте на списание материалов.

В организации акт расхода материалов подписывают уполномоченные лица (председатель и члены комиссии), а утверждает руководитель.

Ф. И. О. и должность руководителя автоматически подставляются в акт из карточки организации. А состав комиссии во главе с председателем необходимо указать в форме Состав комиссии (для акта на списание материалов), перейдя по ссылке Комиссия.

Председателем комиссии считается физическое лицо, указанное в первой строке формы Состав комиссии (для акта на списание материалов). Если в составе комиссии заполнена только одна строка, то строки Председатель комиссии и Члены комиссии в акте не выводятся, а указывается только Ф. И. О. и должность подписанта.

Состав комиссии запоминается из последнего документа Расход материалов и в следующем документе заполнится автоматически.

Индивидуальный предприниматель подписывает акт сам. В этом случае в акте будет только одна строка для подписи.

В документе Расход материалов учетная цена и сумма по каждому наименованию фактически израсходованных материалов в явном виде не указываются.

В Акт на списание материалов подставляются стоимость и сумма списанных материалов, рассчитанные при проведении документа. Фактическая стоимость материалов может корректироваться в конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры. Таким образом, учетная стоимость списанных материалов, указанная в Акте на списание материалов, может отличаться от ее фактической стоимости.

Такой порядок не противоречит ни бухгалтерскому, ни налоговому законодательству, поскольку Акт на списание материалов предназначен для подтверждения экономической обоснованности расходования ТМЦ в определенном количестве.

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в справочнике «Информация об обновлениях программных продуктов «1С:Предприятие» раздела «Инструкции по учету в программах «1С» .

Источник: buh.ru

Списание материалов в 1С:Бухгалтерия

С 1 января 2021 года в отношении бухгалтерского учета запасов применяется ФСБУ 5/2019.

При отпуске запасов в производство или списании запасов на нужды компании их себестоимость, как и раньше, оценивается одним из следующих способов (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени поступления единиц (способ ФИФО).

Для запасов, имеющих похожие свойства и характер использования, должен последовательно применяться один и тот же способ расчета себестоимости (п. 37 ФСБУ 5/2019).

Способ «по средней себестоимости» предполагает расчет себестоимости единицы учета запасов по такой формуле:

Средняя себестоимость единицы = (Себестоимость остатка запасов на начало периода + Себестоимость поступивших запасов этого вида за период) / (Количество запасов этого вида на начало периода + Количество поступивших запасов этого вида за период)

Периодом может быть месяц или другой, определенный организацией интервал времени.

Средняя себестоимость может рассчитываться периодически через равные интервалы времени либо по мере поступления каждой новой партии запасов (п. 39 ФСБУ 5/2019).

Балансовая стоимость списываемых запасов признается расходом того периода (п. 43 ФСБУ 5/2019):

- в котором признана выручка от продажи этих запасов;

- в котором выбытие (списание) произошло в случаях, отличных от продажи запасов.

На счетах бухгалтерского учета операции по передаче в производство и списанию сырья и материалов отражаются бухгалтерскими записями по дебету счетов учета затрат или формирования стоимости активов (08, 20, 23, 25, 26, 44 и др.) в корреспонденции со счетом 10 «Материалы».

Списание материала в налоговом учете

При определении суммы материальных расходов, используемых при производстве продукции (выполнении работ, оказании услуг), применяется один из следующих методов оценки в соответствии с принятой учетной политикой организации (п. 8 ст. 254 НК РФ):

- по стоимости единицы запасов;

- по средней стоимости;

- по стоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Списание материалов в программе «1С:Бухгалтерия 8» (ред. 3.0)

Для отпуска сырья и материалов в производство используются документы «Расход материалов» (с видом операции «Использование материалов») или «Отчет производства за смену».

Способ оценки запасов при списании устанавливается в форме «Учетная политика» (раздел «Главное») и всегда совпадает в бухгалтерском и налоговом учете.

В программе 1С Бухгалтерия 8 редакция 3.0 расчет средней себестоимости запасов поддерживается только с периодичностью «месяц», т. е. по методу взвешенной оценки.

Порядок отображения сумм себестоимости запасов при списании определяется настройкой проведения документов (раздел «Администрирование – Проведение документов», переключатель «Расчеты выполняются»).

- Если переключатель установлен в положение «При проведении документов», то при проведении документов, которыми отражается списание запасов, проводки формируются исходя из сложившейся на момент отпуска себестоимости (т. е. по средней себестоимости, в расчет которой включаются количество и стоимость на начало месяца, все поступления и все выбытия до момента отпуска). В конце месяца при выполнении обработки «Закрытие месяца» себестоимость корректируется до средней себестоимости за месяц (в расчет включаются количество и стоимость на начало месяца и все поступления текущего месяца).

- Если переключатель установлен в положение «При закрытии месяца», то при проведении документов, которыми отражается списание запасов, проводки формируются по плановым ценам или (если не заданы плановые цены или тип плановых цен) с нулевой себестоимостью. В конце месяца при выполнении обработки «Закрытие месяца» себестоимость корректируется до средней себестоимости за месяц (в расчет включаются количество и стоимость на начало месяца и все поступления текущего месяца). Плановые цены и тип плановых цен можно установить только для готовой продукции. Тип плановых цен задается в разделе «Администрирование» – «Параметры учета» по ссылке «Тип плановых цен», плановые цены устанавливаются документом «Установка цен номенклатуры».

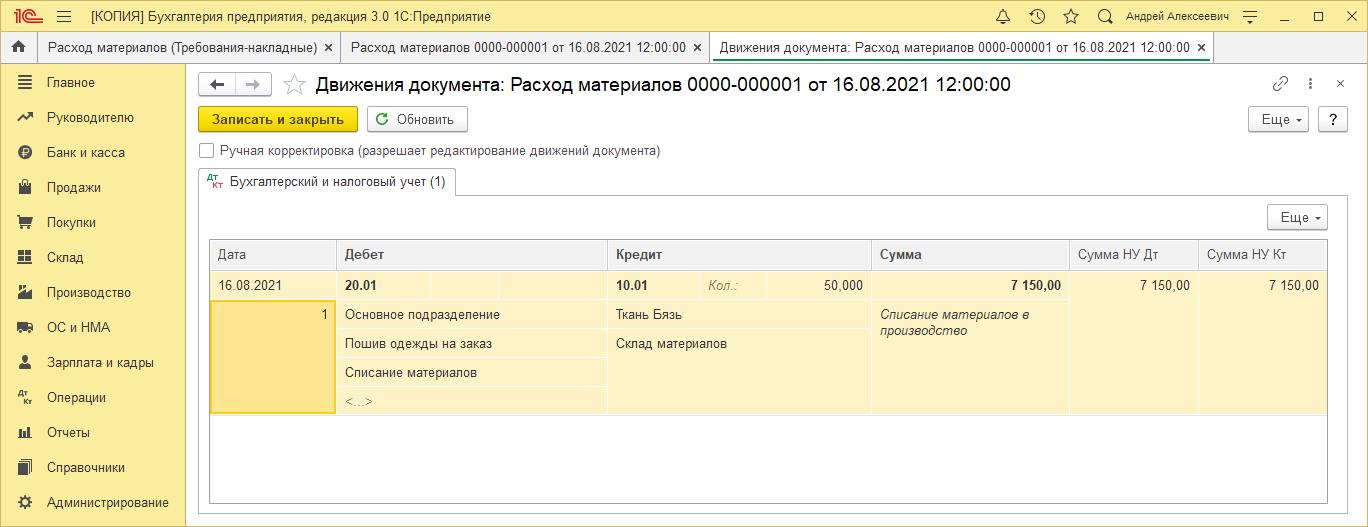

Списание материалов в производство или на нужды компании в программе 1С Бухгалтерия 8 оформляются так:

- Раздел: Склад – Расход материалов (Требования-накладные).

- Выберите Вид операции – «Использование материалов».

- Заполните поле Склад и укажите Цель расхода материалов для заполнения печатной формы.

- По ссылке в поле Счет затрат установите переключатель Указывается в положение «В шапке», укажите счет затрат (в примере счет 20.01 – списание материалов в производство для выпуска продукции. В случае списания материалов на нужды компании может быть использован счет 26), на который списываются материалы, и аналитику к нему – номенклатурную группу, подразделение и статью затрат.

- На закладке Материалы табличную часть заполните по кнопке Добавить:

- Выберите списываемые материалы, укажите (проверьте) счет учета и количество списываемых материалов.

- Для вывода на печать требования-накладной (форма М-11) используйте кнопку Печать.

.jpg)

По кнопке посмотрите результат проведения документа.

Сумма проводки рассчитана исходя из оценки материала на момент проведения документа (отпуска в производство).

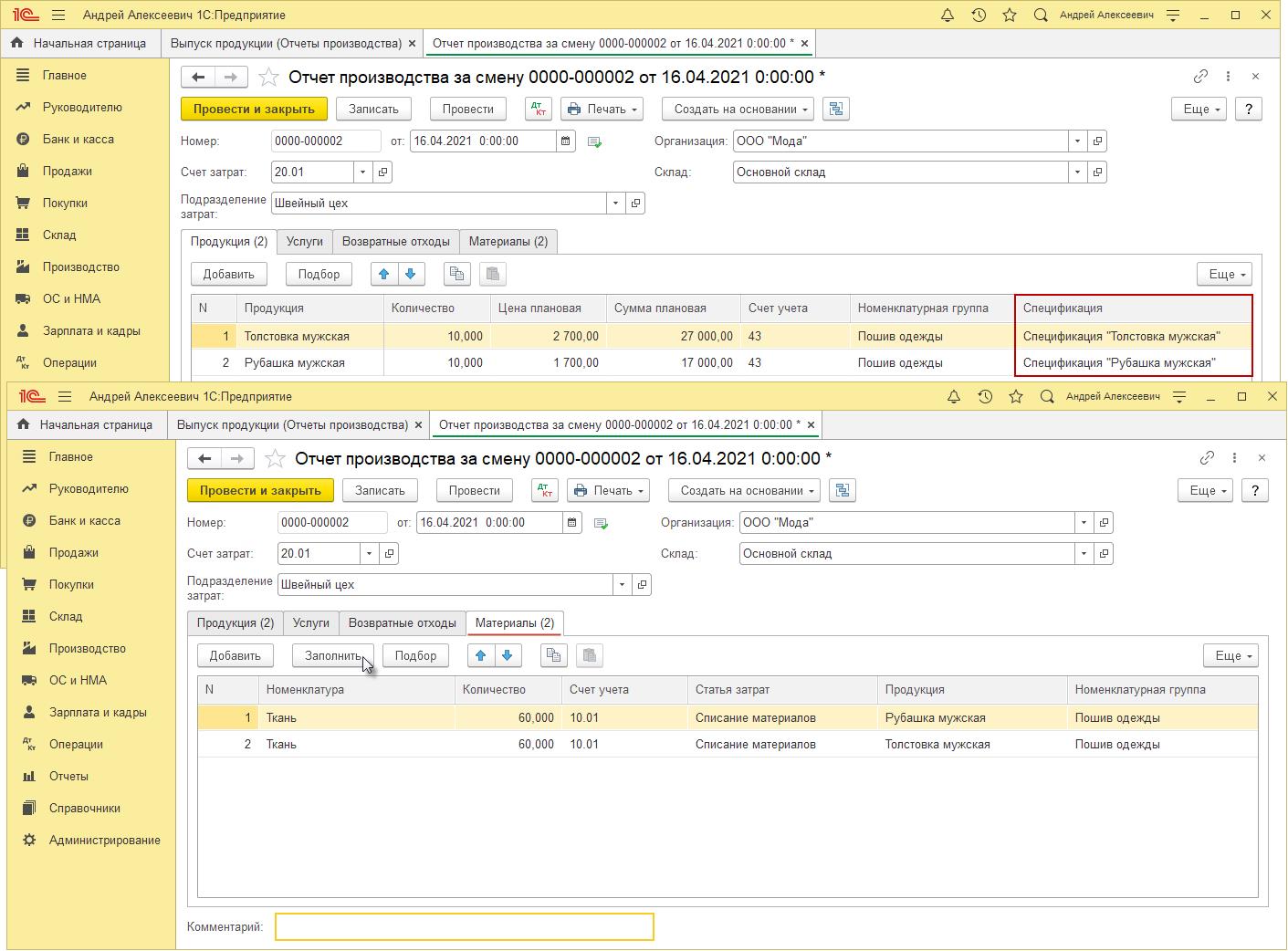

В программе списать в производство материалы одновременно с выпуском продукции можно документом «Отчет производства за смену»:

- Раздел: Производство – Выпуск продукции (Отчеты производства).

- Кнопка Создать — Отчет производства за смену.

- Заполните шапку и табличную часть документа на закладке Продукция.

- На закладке Материалы табличную часть заполните автоматически по кнопке Заполнить (материалы для списания в производство будут выбраны в соответствии со спецификациями, указанными на закладке Продукция для каждого вида продукции) или вручную по кнопке Добавить (если на закладке Продукция спецификации для изделий не указаны).

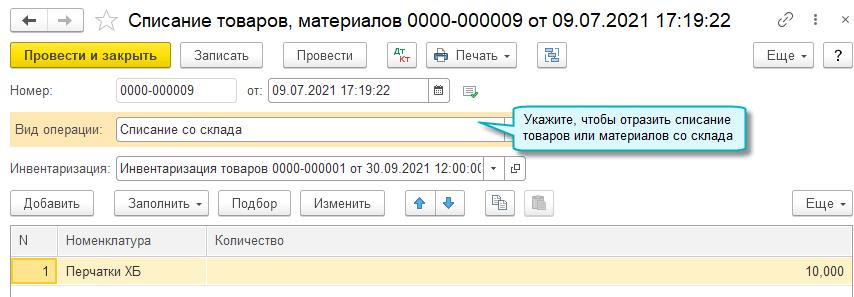

Списание со склада недостач и порчи материалов

Списание со склада недостач или порчи материалов отражается документом Списание товаров, материалов с видом операции Списание со склада (в ранее выпущенных версиях документ назывался Списание товаров).

Находится он в разделе Склад — Инвентаризация -Списание товаров, материалов.

По кнопке Заполнить можно автоматически заполнить табличную часть документа списываемыми материалами по результатам указанного в шапке документа Инвентаризация товаров.

Наши специалисты всегда готовы ответить на любые ваши вопросы. Просто свяжитесь с нами по телефону +7 3532 45-01-69, либо напишите в онлайн-чат. Мы всегда поможем!

Источник: b-rs.ru