Облигации — один из самых простых финансовых инструментов, но есть нюансы, которые важно знать при инвестировании. В статье расскажем, почему текущая доходность облигации не единственный критерий при выборе ценных бумаг, как выбрать между двумя облигациями, как рассчитать доходность с учетом комиссии брокера и налогов.

В мире сложилась практика, при которой доходность облигации, указанная на бирже или в интерфейсе брокера, не учитывает налога с прибыли и с купона. Покажем, насколько сильное влияние могут оказывать налоги и почему важно уметь учитывать их самостоятельно. Для этого сначала разберемся, как устроена облигация.

Как работают облигации

Облигации выпускают страны, компании, банки, субъекты стран, чтобы финансировать свою деятельность или покрыть дефицит бюджета. Если вы покупаете облигации компании, то, по сути, вы даете ей в долг, а она обязуется вернуть вам деньги в определенный срок — в дату погашения облигации, а также выплатить проценты за пользование вашими деньгами — это называется купонным доходом. Купонный доход, его периодичность, а также дата, когда вы получаете назад инвестированные деньги, зафиксированы в проспекте эмиссии — документе, который регистрируется в ЦБ. В любой момент вы можете продать облигацию, не теряя накопленных по ней процентов.

Доходность облигаций (YTM) — что это и как рассчитать?

Из финансовых инструментов облигации можно сравнить с депозитами. В обоих случаях вы одалживаете деньги и получаете процентный доход. Но, в отличие от депозита, эти ценные бумаги можно продать. При этом накопленный процент вы не потеряете — его оплатит покупатель. Но нужно понимать, что если вы продаете облигацию раньше срока ее погашения, то цена может быть ниже той, что вы за нее заплатили.

Цены на облигации указываются в процентах. Если в торговой или информационной системе стоит цена 99,05, это означает 99,05 %. В деньгах это 99,05 %, умноженные на номинал облигации. Номинал рублевых облигаций обычно составляет 1000 руб., то есть в нашем примере это будет 990,5 руб.

Дополнительно вы заплатите часть купонного дохода, которая накопилась с момента предыдущей выплаты, — это называется накопленным купонным доходом (НКД). Аналогично если вы решите продать облигацию, то продавец оплатит вам накопившийся к тому моменту купонный доход. Считать и проверять его не надо — за вас это сделает биржа.

Как реинвестирование влияет на доходность

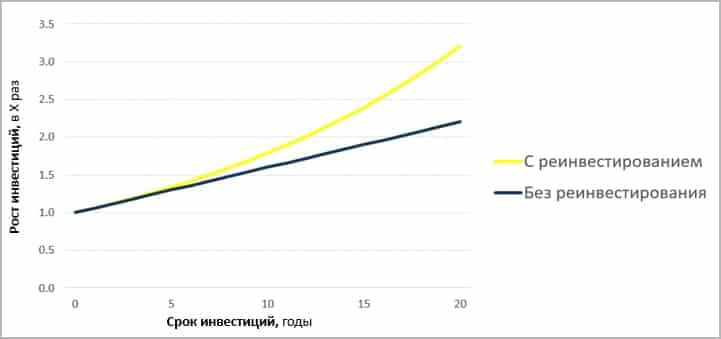

Полученные купоны можно тратить или реинвестировать. Если реинвестировать, то можно получить дополнительный доход. Выбор облигации будет зависеть от того, какую стратегию инвестирования вы выберете.

Может показаться, что реинвестирование не сильно влияет на результат. Но на горизонте в 20 лет даже несколько десятых процента в год могут значительно изменить итог. Ниже — график стоимости портфеля с реинвестированием под 5 % и без него.

Облигации простыми словами. Облигации для чайников. Все что нужно знать инвестору-новичку

Как рассчитать простую и эффективную доходность

Чтобы выбрать облигацию, нужно оценить ее доходность. Если вы планируете инвестировать без реинвестирования, то нужно ориентироваться на простую доходность, если с реинвестированием — то на эффективную.

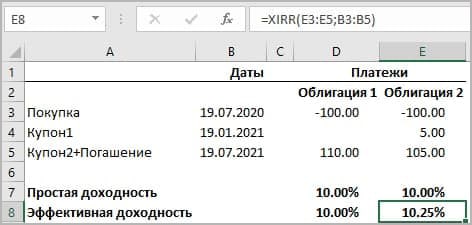

Простая доходность к погашению — это как депозит без капитализации процентов: доход, который получаем за год, делим на сумму, которую инвестировали. Но на практике редко бывает, что до погашения облигации ровно год, поэтому для удобства доходность приводят к годовому значению. Рассмотрим на примере, как работает простая доходность. Для этого сравним две облигации.

Облигация 1 — цена 100 %. Через год вы получаете 100 % обратно плюс 10 % купонного дохода.

Облигация 2 — цена 100 %. Через год вы получаете 100 % обратно плюс 5 % купонного дохода каждые полгода.

Формула простой доходности в обоих случаях дает 10 % дохода. Делим10 % дохода на 100 % инвестиций и получаем простую доходность в 10 % годовых.

Но интуиция подсказывает, что второй вариант предпочтительнее — и это действительно так. Дело в том, что расчет доходности облигаций в первом случае не учитывает возможный доход от реинвестирования. Ведь вы можете вложить полученные через полгода 5 % и получить дополнительный доход.

Здесь работает общее правило: чем раньше вы получаете всю сумму дохода, тем лучше. Это как с зарплатой: ежемесячные выплаты надежнее, чем одна выплата в конце года, ведь в течение года курс доллара и инфляция могут вырасти.

Эффективная доходность к погашению предполагает, что все полученные купоны вы будете реинвестировать. Это как депозит с капитализацией процентов. Ожидаемая доходность облигации, которую вы видите на сайте биржи или в торговом терминале, это и есть эффективная доходность.

Если простая доходность разных облигаций совпадает, то выбираем ту облигацию, у которой эффективная доходность выше.

Доходность ценных бумаг всегда можно узнать с помощью калькулятора на сайте биржи или в торговом приложении брокера. Но полезно знать, как рассчитать доход по облигациям самостоятельно, чтобы учесть налоги. Покажем, как это сделать с помощью Excel.

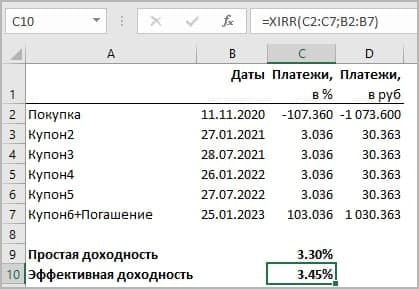

Пример 1. В Excel для расчета эффективной доходности используется формула доходности облигации XIRR (или ЧИСТВНДОХ в русскоязычной версии). Для нее нужно построить два столбца: даты выплаты и размер выплат.

Как учесть в доходности комиссию брокера и налог

Простая и эффективная доходность облигации может быть рассчитана с помощью калькулятора на сайте биржи. Но калькулятор не учитывает налоги и комиссию брокера, а эти факторы влияют на доход. Чтобы учесть в расчетах налоги, важно понимать, как работает Налоговый кодекс РФ.

- С 2021 года с каждого купона государство будет удерживать 13 %.

- Если вы продали облигацию дороже, чем купили, то с разницы надо заплатить налог в 13 % — его называют налогом с переоценки.

- Если продали дешевле, чем купили, то разница уменьшает налогооблагаемую базу — уменьшает налог с купона, но только в рамках одного и того же налогового периода. Например, если убыток от переоценки получен в 2023 году, он не уменьшит налог с купона, который вы заплатили в 2022 году. Он уменьшит только налог с купона, уплаченный в 2023 году.

Теперь покажем на практике, как учитывать налоги и комиссию брокера и от чего зависит текущая доходность облигации.

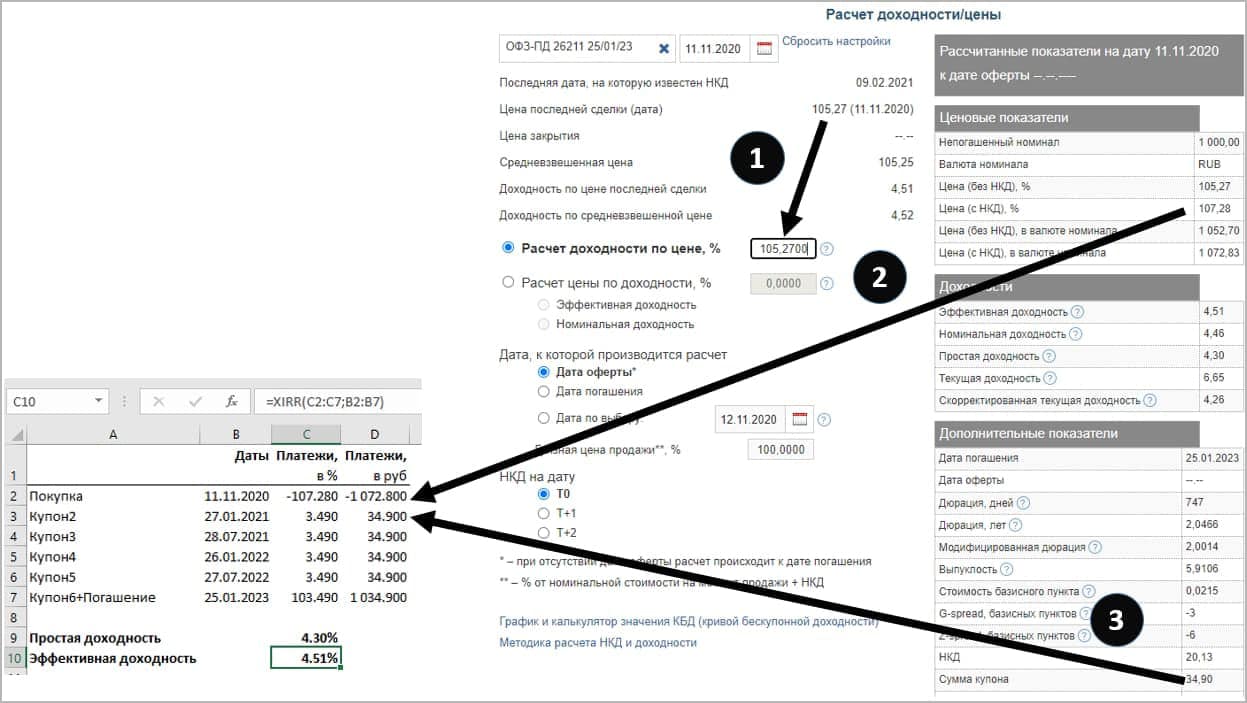

Пример 2. Для расчета возьмем государственную облигацию ОФЗ 26211. Сначала рассчитаем эффективную доходность без учета налогов и комиссий. Данные для расчета возьмем из калькулятора Московской биржи. Нам нужны:

- Цена последней сделки — 105,27 %. Вводим ее в окно «Расчет доходности по цене».

- Цена с НКД — берем из калькулятора, она равна 107,28 % (в рублях это 1072,8 руб.).

- Величина купона — берем из калькулятора в поле «Сумма купона», она равна 34,9 руб. (в процентах — 3,49 %).

- Даты выплаты купонов — их можно посмотреть на navigator.raiffeisen.ru или rusbonds.ru, оба сервиса требуют регистрации.

Продолжим считать доходность облигации и учтем комиссию брокера. Для этого добавляем к цене комиссию вашего брокера. Мы возьмем для расчетов максимальную комиссию по тарифу «Активный» в Райффайзенбанке — 0,08 %. Цена облигации с учетом комиссии: 107,28 % + 0,08 % = 107,36 %.

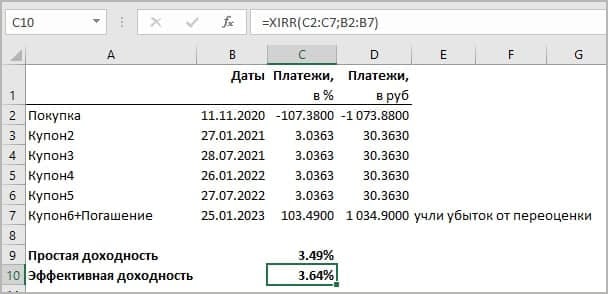

После этого учтем налоги. Сначала налог с купона — для этого уменьшим все купонные выплаты на 13 %.

Доходность заметно снизилась, но это не окончательный результат. Теперь посмотрим, как на нее влияет убыток от переоценки. Цена покупки была 105,27 %, при погашении нам выплатят 100 %, значит, мы получим убыток от переоценки в 5,27 %, а налог с купона составит 3,49 × 0,13 = 0,4537 %. Убыток от переоценки перекрывает его, а значит, уменьшает налоговую базу в год погашения — в 2023 году. Таким образом, налог с последнего купона нам вернут, поэтому в таблице мы укажем купон без налога.

На практике убыток может быть и меньше, и тогда налог с купона не обнулится, а просто уменьшится. Или в году погашения будет две купонные выплаты, а величина убытка позволит обнулить налог по обеим. Вариантов может быть много, важно помнить, что они влияют на расчеты.

В итоге получаем доходность к погашению облигации 3,64 % вместо 4,51 %, которая указана в торговой системе. На разницу влияет срок до погашения и величина купона. Чем длиннее облигация и выше купон, тем больше будет разница между эффективной доходностью и доходностью, которую вы получите по факту.

При прочих равных лучше выбрать ту облигацию, у которой ниже величина купона.

Источник: www.raiffeisen-media.ru

Доходность облигации — как рассчитать доход ценной бумаги

Облигации считаются самым простым финансовым инструментом на бирже. Однако при этом у данных ценных бумаг есть свои нюансы, о которых должен знать каждый инвестор прежде, чем их купить. В этой статье расскажем о том, что такое доходность облигации, от чего она зависит и как её посчитать.

Что такое доходность облигации простыми словами

Облигация — долговое обязательство эмитента бумаги (того, кто её выпустил) перед держателем (тем, кто ей владеет). Эта бумага подтверждает, что тот, кто выпустил облигацию (компания или государство), одолжил капитал у инвестора с обещанием вернуть деньги с процентами в определённый срок.

Чтобы понимать, насколько прибыльна долговая бумага, инвестор должен уметь рассчитать её доходность. Если говорить простыми словами, доходом по облигации называется величина прибыли, полученная инвестором от вложений в ценную бумагу.

От чего зависит доход

Факторов, влияющих на доход облигации, много. Рассмотрим основные.

Рост котировок. Заработать инвестор может путём продажи бумаги по цене выше её покупки, так как облигациям, как и другим ценным бумагам на рынке, характерна волатильность.

Волатильность — показатель изменчивости цены актива за определённый промежуток времени.

Размер купона. Процент по облигации называется купоном. Эмитент облигации платит инвестору определённую сумму раз в месяц / квартал / год за то, что он одолжил у инвестора деньги.

По способу получения купонного дохода долговые бумаги бывают трёх видов:

- Купонная облигация. Инвестору в равные промежутки времени начисляется купонный платёж, а в конце срока обращения выплачивается обратно номинал бумаги.

- Облигация с плавающим купоном. Доходность по бумаге не фиксирована и изменяется вместе с внешними показателями: инфляцией, ключевой ставкой ЦБ и т. д.

- Дисконтная облигация. По ним не выплачиваются проценты за владение. Доходность бескупонной облигации фиксирована и формируется за счёт разницы между ценой покупки ниже номинала и первоначальной стоимостью облигации.

Погашение облигации. Это дата, в которую долговая бумага перестаёт торговаться на рынке. Как правило, в этот день эмитент выплачивает последний купон и возвращает инвестору номинал в полном размере.

Если инвестор приобрёл облигацию изначально ниже цены номинала, то при погашении, помимо купонов, он получит доход в виде курсовой разницы бумаги. Если же облигация покупалась по цене выше её первоначальной стоимости, то после выплаты номинала инвестор зафиксирует убыток.

Какие бывают виды

Чтобы выбрать облигацию, нужно сперва оценить её доходность. С одной стороны, инвестору не обязательно самостоятельно рассчитывать все показатели. Доходность бумаг можно узнать на сайтах Московской и Санкт-Петербургской бирж, а также в онлайн-приложении своего брокера.

С другой стороны, долговые бумаги не всегда продаются по номинальной стоимости. Соответственно, облигация может принести как больше прибыли, так и меньше ранее заявленным значениям. И чтобы правильно определить эту величину, необходимо различать виды доходности по облигациям.

Купонный доход

Как считать доходность облигаций

Облигация — это долговая ценная бумага, по которой эмитент (тот, кто выпускает облигации) получает деньги в долг от инвестора. Взамен эмитент гарантирует, что выплатит инвестору в определенный срок стоимость облигации (номинал) и процент за пользование средствами (купонный доход) в будущем.

Облигации также называются бондами и считаются консервативным финансовым инструментом. Облигация подразумевает фиксированные условия, то есть эмитент обязан платить процент (купон) в четко фиксированные сроки и в фиксированном объеме. Их сравнивают с вкладами, но доходность облигаций обычно выше ставок по депозитам из-за наличия рыночных рисков и риска дефолта у компании-эмитента. Доходность облигаций — это величина прибыли, которую инвестор получает в результате вложений в ценную бумагу. Таким образом, чтобы понять, насколько интересна та или иная облигация для вложений, инвестор должен уметь определять ее доходность.

Основные типы доходности облигаций

- Доходность бескупонной облигации

Бескупонная (дисконтная) облигация — это облигация, которая продается по цене ниже номинальной стоимости, а затем погашается по номиналу. Никаких других выплат держатели таких бумаг не получают. Доходность бескупонной облигации определяется разницей между ценой продажи и ценой покупки бумаги (как правило, при размещении такие облигации продаются инвесторам существенно дешевле номинала).

- Купонная доходность

Купонные облигации предполагают выплату держателям процентов (купона), которая производится с определенной периодичностью — например, раз в полгода или раз в год. Даты выплат установлены заранее, но размер купона со временем может изменяться. Купонная доходность определяется в процентах годовых и показывает прибыль, которую владелец облигации получит в качестве купонных выплат за год (при полугодовом купоне два раза в год выплачивается половина суммы). Это более широко распространенный вид доходности.

- Номинальная доходность

Номинальная доходность облигации показывает соотношение начисленного купона и номинальной стоимости ценной бумаги.

- Текущая доходность

Текущая доходность показывает соотношение начисляемого купона и актуальной рыночной цены облигации. При расчете этого показателя используется не номинальная стоимость бумаги, а ее текущая рыночная цена.

В случае краткосрочных вложений при расчете текущей доходности учитывают также накопленный купонный доход — часть купонных выплат, которая полагается предыдущему держателю облигации, но не была ему выплачена.

- Доходность к погашению (Yield to Maturity)

Доходность к погашению отражает прибыльность облигации на протяжении всего срока ее обращения, то есть показывает, сколько заработает инвестор, если купит облигации по текущей цене и не будет продавать раньше срока погашения. Простая доходность к погашению учитывает реальную цену покупки и стоимость бумаги на момент ее погашения. Эффективная доходность к погашению — это полный доход инвестора от вложений в облигацию с учетом реинвестирования полученных купонов на аналогичных условиях (по той же ставке купона). В реальности цена облигации меняется, поэтому и фактическая доходность будет отличаться.

- Доходность после удержания налогов

Доходы от облигаций облагаются налогом. Ставка налога в отношении доходов, полученных от облигаций, составляет 13%. Если сумма доходов превышает 5 млн рублей, ставка налога составит 15%. Для лиц, не являющихся резидентами России, ставка налога составляет 30%. Поэтому, чтобы понимать, какие реальные доходы может принести облигация, важно знать доходность после удержания налогов.

С помощью сервиса Банки.ру вы можете выбрать подходящие облигации.

02.11.2022 18:45

Практическая доходность все-таки одна — это доходность к погашению или оферте, говорит генеральный директор ИК «Иволга Капитал» Андрей Хохрин.

«Упрощенно, это купонная доходность, поделенная на рыночную стоимость облигации, уменьшенная или увеличенная на премию или дисконт рыночной цены облигации к ее номиналу, которые в свою очередь поделены на количество лет до погашения», — поясняет он.

Хохрин обращает внимание, что обычно при расчетах облигационных доходностей предполагается, что выплаченный купон реинвестируется в ту же облигацию. Многие эмитенты выплачивают купон ежемесячно, то есть при ставке купона 15% и его ежемесячной выплате доходность облигации достигнет уже 16%.

Управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич поясняет, что если по бумаге есть оферта, то доходность можно считать не к дате погашения, а к дате оферты. Оферта — это дата, в которую можно досрочно погасить номинал облигации.

Руководитель группы продаж и клиентских операций ПСБ Игорь Федосенко отмечает, что обычно инвесторы используют показатель доходности к погашению, когда планируют держать облигации до окончания срока обращения. В остальных случаях можно использовать текущую доходность — так проще сравнить облигации с разным сроком погашения. Купонную доходность, по его словам, используют преимущественно для оценки стоимости облигации до того, как она начнет торговаться на бирже.

Грицкевич добавляет, что для анализа привлекательности облигаций помимо доходности используют также спред к кривой ОФЗ — разницу между доходностью облигации и ОФЗ (облигации федерального займа) с соответствующими сроками и учетом рисков эмитента.

Как рассчитать доходность облигации

Доходность бескупонной облигации

Чтобы рассчитать доходность бескупонной облигации, нужно из номинальной стоимости облигации вычесть цену, по которой она приобреталась. В относительном выражении доходность вычисляется по формуле:

Д = (Н − Ц) / Ц * 100%, где:

- Д — доходность дисконтной облигации;

- Н — номинальная цена (цена погашения);

- Ц — цена покупки.

Пример: Лев приобрел облигацию Сбербанка номинальной стоимостью 1 000 руб. за 750 рублей с погашением в марте 2025 года. Через два года он получит 1000 руб., а его чистая прибыль составит 250 руб. Доходность облигации составляет:

1 000 руб. − 750 руб. = 250 руб., или (1 000 руб. — 750 руб.) / 750 руб. * 100% = 33,3% за два года или 16,65% годовых.

Купонная доходность

Для расчета купонной доходности нужно сумму купонных выплат поделить на стоимость облигации.

Номинальная купонная доходность

Для расчета номинальной купонной доходности применяется следующая формула:

Д = К / Н * 100%, где:

- К — сумма купонных выплат за период;

- Н — номинальная цена облигации.

Пример: Мария купила облигацию «Русала» за 1 000 руб., по которой предусмотрена выплата купона в размере 2,5% дважды в год.

Доходность облигации составляет:

(1 000 руб. /100% * 2,5% + 1 000 руб. / 100% * 2,5%) / 1 000 руб. * 100% = 5% годовых.

Текущая купонная доходность

Для расчета текущей купонной доходности применяется следующая формула:

Д = К / Ц * 100%, где:

- К — сумма купонных выплат за период;

- Ц — текущая рыночная цена облигации.

Пример: Светлана купила облигацию «Газпрома» номинальной стоимостью 1 000 руб. по рыночной цене 1 100 руб. По облигации предусмотрена выплата купона раз в год в размере 8% годовых.

Доходность облигации составит:

(1 000 руб. / 100% * 8%) / 1 100 руб. * 100% = 7,3% годовых.

Модифицированная текущая купонная доходность

В случае краткосрочных вложений учитывается также накопленный купонный доход:

Д = К / (Ц + НКД) * 100%, где:

- К — сумма купонных выплат за период;

- Ц — текущая рыночная цена облигации;

- НКД — накопленный купонный доход.

Накопленный купонный доход считается по формуле НКД = К * t / 365, где

- К — сумма купонных выплат за год;

- t — число дней от начала купонного периода.

Пример: Марина 1 марта купила облигацию «Роснефти» номинальной стоимостью 1 000 юаней за 1 100 юаней. По бумаге предусмотрена выплата купона в размере 1,5% дважды в год — 1 апреля и 1 октября, то есть 3% годовых. Марина заплатит предыдущему владельцу в качестве накопленного купонного дохода 12,5 юаней (1,5% от 1 000 юаней, купонный доход накопленный к 1 марта). Доходность облигации составит:

(1 000 юаней / 100% * 1,5% + 1 000 юаней / 100% *1,5%) / (1 100 юаней + 30 юаней * 152 / 365%) * 100% = 2,7%.

Доходность к погашению

При расчете такой доходности учитывается номинальная и рыночная цена, весь купонный доход и срок владения облигацией.

Простая доходность к погашению

Простая доходность к погашению рассчитывается по формуле:

Д = ((Н − Ц) + К) / Ц * 365 / t * 100%, где:

- Н — номинальная цена облигации (или цена ее продажи);

- Ц — рыночная цена бумаги при покупке;

- К — сумма купонных платежей за весь период владения бумагой;

- t — количество дней до погашения (продажи).

Пример: Иван 11 января 2021 года приобрел облигацию «Роснефти» номинальной стоимостью 1 000 рублей за 700 рублей. По облигации предусмотрена купонная выплата в размере 4% дважды в год (в мае и ноябре) или 8% годовых. 31 декабря 2022 г. Иван продал ценную бумагу за 900 рублей.

Доходность облигации составит:

((900 руб. − 700 руб.) + 1 000 / 100% * 4% * 4 раза) / 700 * 365 / 720 * 100% = 26,1%

Эффективная доходность к погашению

Эффективная доходность к погашению также учитывает реинвестирование полученных купонов. Формула будет выглядеть следующим образом:

Д= ((Н − Ц) + К) / Ц * 365 / t * 100% + ∑ИК, где

- Н — номинальная цена облигации (или цена ее продажи);

- Ц — рыночная цена бумаги при покупке;

- К — сумма купонных платежей за весь период владения бумагой;

- t — количество дней до погашения (продажи);

- ∑ИК — доход от реинвестирования купонных выплат.

Пример: Игорь 11 января 2021 года приобрел облигацию «Роснефти» номинальной стоимостью 1 000 рублей за 700 рублей. По облигации предусмотрена купонная выплата в размере 4% дважды в год (в мае и ноябре). Игорь инвестирует полученные купоны в приобретение облигаций на тех же условиях и держит до погашения. Дата погашения облигации — 31 декабря 2023 года. Доходность облигации составит:

Д = (( 1000 руб. − 700 руб.) + 1 000 / 100% * 4% * 6 раз) / 700 * 365 / 1 085 * 100% + ∑ИК = 26% + ∑ИК

При расчете показателя ∑ИК нужно учесть несколько последовательных реинвестиций купонных доходов, в результате чего появятся сложные проценты. Все это нужно учитывать в формуле при расчетах, что делает подсчет вручную трудоемким и нецелесообразным.

Поэтому при расчете эффективной доходности к погашению рекомендуем воспользоваться специальным онлайн-калькулятором. Например, на сайте Мосбиржи. Или онлайн-калькулятором облигационных доходностей на портале CBonds.ru (вкладка «Моделирование эмиссий»), отмечает Хохрин.

Самостоятельно эффективную доходность также можно посчитать в Excel через формулу ЧИСТВНДОХ, поясняет Грицкевич из ПСБ. Для этого нужно построить ряд с денежным потоком, включающим затраты на покупку облигации (с минусом), доходы от купона и погашения (с плюсом) и ряд дат.

Федосенко обращает внимание, что считать доходность к погашению самостоятельно инвестору необязательно — она есть в брокерских приложениях и на сайте биржи, где торгуются бумаги.

Как учитывать налоги при расчете доходности облигаций

НДФЛ взимается как с купонов, так и с дохода от прироста стоимости облигации (если они были проданы или погашены дороже, чем куплены), обращает внимание Хохрин. При этом, по его словам, обе базы налогообложения — купон и курсовая разница — не учитываются.

«Вы можете купить облигации по 105% от номинала и продать по 100% от номинала и за время владения получить 5% от их начальной стоимости в виде купона. С купона вы заплатите полный НДФЛ, по ставке 13–15%, который не сможете уменьшить на убыток от обесценения бумаг. Налог в этом примере сделает инвестицию убыточной», — отмечает эксперт.

Грицкевич добавляет, что при покупке облигации в середине купонного периода инвестор выплачивает продавцу вместе с ценой облигации еще и НКД, при этом в дату выплаты весь размер купона облагается налогом. То есть инвестор уплачивает налог и за период, когда он не владел облигацией (с момента начала купонного периода и до момента покупки облигации на рынке).

Он также отмечает, что если ставка купона превышает ключевую ставку ЦБ РФ более чем на 5 процентных пунктов, то с превышения удерживается НДФЛ по ставке 35%. Если облигация валютная, то дополнительно удерживается налог на валютную переоценку.

Как рассчитать доходность после удержания налога

Руководитель налоговой дирекции УК «Альфа-Капитал» Константин Асабин отмечает, что финансовый результат, который должен быть уменьшен на размер НДФЛ — это предполагаемая доходность облигаций за вычетом комиссий и иных удержаний.

10.11.2022 20:50

«Если при доходе в 10% издержки обойдутся инвестору в 0,5%, финансовый результат составит 9,5%. Его нужно будет уменьшить на налог в 13%, что даст итоговый результат в 8,265%», — поясняет аналитик.

Как снизить налоговую нагрузку

Доходность облигаций учитывается в общем финансовом результате по соответствующему виду ценных бумаг, и такую доходность можно уменьшить на прямые расходы, которые несет инвестор (комиссии, сборы, иные удержания), говорит Асабин. Если работать с российским банком, брокером или управляющей компанией, все эти расходы обязательно учитываются, поясняет он.

По мнению Грицкевича, для оптимизации налоговой нагрузки с доходов за операции с облигациям лучше всего подходит индивидуальный инвестиционный счет (ИИС) типа А (вычет до 52 тыс. руб.). При этом можно написать заявление брокеру, чтобы купоны выплачивались не на брокерский, а на расчетный счет. Тогда купоны можно использовать в качестве пополнения ИИС (до 400 тыс. руб. в год).

По словам Асабина, если инвестор не использует ИИС, для него доступен инвестиционный налоговый вычет. Он позволяет уменьшить налоговую базу до 3 млн руб. за каждый календарный год, в течение которого бумага принадлежала инвестору. Минимальный срок владения облигацией для получения вычета — 3 года.

О желании получить такой вычет нужно заранее, до окончания календарного года (налогового периода) известить банк, брокера или управляющую компанию. Если вычет через агента получить не удалось, необходимо подать налоговую декларацию.

Хохрин отмечает, что купонные доходы при расчете НДФЛ не сальдируются, а доходы и убытки от изменения цен разных облигаций в одном портфеле сальдируются (при условии, что инвестор их зафиксировал, то есть продал облигации). Это может быть маневром для оптимизации налоговой нагрузки, считает он. Грицкевич добавляет, что распространенным способом снижения НФДЛ является сальдирование убытков: уплаченный налог по купонам можно сальдировать с убытком по акциям и/или облигациям.

Подобрать облигации вы можете в этом разделе, выбрать подходящего брокера — здесь.

Еще по теме:

Источник: www.banki.ru