На начало аренды арендатор должен оценивать обязательство по аренде по приведенной стоимости арендных платежей, которые еще не осуществлены на эту дату. Арендные платежи следует дисконтировать с применением процентной ставки, предусмотренной в договоре аренды, если такая ставка может быть определена. Если такая ставка не может быть определена, то арендатор должен использовать ставку привлечения дополнительных заемных средств арендатором.

На дату начала аренды арендные платежи включают в себя:

фиксированные платежи за вычетом любых стимулирующих платежей по аренде к получению;

переменные арендные платежи, которые зависят от индекса или ставки;

- — суммы, которые, как ожидается, будут уплачены арендатором по гарантиям ликвидационной стоимости;

- — цену исполнения опциона на покупку, если имеется уверенность в том, что арендатор исполнит обязательство по опциону;

- — выплаты штрафов за прекращение аренды.

Последующая оценка

Последующая оценка актива в форме права пользования.

После первоначального признания аренды арендатор должен оценивать актив в форме права пользования с применением модели учета по первоначальной стоимости, за исключением, когда применяются следующие модели оценки:

IFRS 16 «Аренда» — обратная аренда

- — по справедливой стоимости в соответствии с МСФО (IAS) 40 в отношении инвестиционной недвижимости;

- — по переоцененной стоимости в соответствии с МСФО (IAS) 16 в отношении основных средств, к которым арендатор применяет модель учета по переоцененной стоимости.

Модель учета актива но переоцененной стоимости выглядит следующим образом:

Модель учета актива по справедливой стоимости (для инвестиционной недвижимости) выглядит следующим образом:

Последующая оценка обязательства по аренде. После первоначального признания аренды арендатор должен оценивать обязательство по аренде следующим образом:

- 1) увеличить балансовую стоимость для отражения процентов по обязательству по аренде;

- 2) уменьшить балансовую стоимость для отражения перечисленных арендных платежей;

- 3) переоценивая балансовую стоимость для отражения переоценки или модификации договоров аренды, или для отражения пересмотренных по существу фиксированных арендных платежей.

Порядок отражения амортизации

Арендатор амортизирует актив в форме права пользования на наиболее раннюю из следующих дат:

- — дату окончания срока полезного использования актива в форме права пользования;

- — дату окончания срока аренды.

Арендатор амортизирует актив в форме права пользования с даты начала аренды до конца срока полезного использования этого актива в случае:

- — если по договору аренды право собственности на предмет аренды передается арендатору в конце срока аренды;

- — если первоначальная стоимость актива в форме права пользования отражает намерения арендатора исполнить опцион на покупку.

Признание расходов по аренде

Расчёт обязательств по аренде — МСФО 16: часть2 — практика

После даты начала аренды арендатор должен признать в составе прибыли или убытка:

- — амортизации актива в форме права пользования;

- — убытки от обесценения;

- — проценты по обязательству по аренде;

- — переменные арендные платежи, не включенные в оценку обязательства по аренде.

Модификация условий аренды у арендатора

Арендатор учитывает модификацию условий аренды как отдельный договор аренды, если при этом единовременно выполняются следующие условия (критерии):

- — данная модификация расширяет сферу аренды за счет добавления права использования одного или более базовых активов;

- — возмещение, предусмотренное арендой, увеличивается на сумму, эквивалентную цене обособленной сделки по предоставлению указанного права, и все необходимые корректировки этой цены с учетом обстоятельств конкретного договора.

Модификация условий аренды, не являющаяся отдельным договором аренды, учитывается арендатором на дату вступления в силу данной модификации договора аренды путем переоценки обязательства по аренде с применением ставки дисконтирования на указанную дату, и при этом: в отношении модификаций, которые сужают сферу аренды, арендатор уменьшает балансовую стоимость актива, чтобы отразить частичное или полное прекращение этого договора аренды, и признает прибыль или убыток пропорционально сужению сферы аренды;

— в отношении всех прочих модификаций арендатор осуществляет соответствующую корректировку актива.

Источник: studme.org

МСФО (IFRS) 16

АРЕНДА

Настоящий стандарт пришел на смену МСФО (IAS) 17 Аренда и трех связанных с ним интерпретаций – КРМФО (IFRIC) 4 Определение наличия в соглашении признаков договора аренды, ПКР (SIC) 15 Операционная аренда – стимулы и ПКР (SIC) 27 Анализ сущности сделок, имеющих юридическую форму аренды. Ключевым отличием новой модели учета аренды является признание актива и обязательства в балансе арендатора независимо от классификации аренды. Именно на арендаторов оказывают серьезное воздействие новации, внесенные МСФО (IFRS) 16, так как для арендодателей порядок учета аренды по большому счету остался прежним.

Договор аренды является одним из наиболее распространенных видов обязательств, возникающих по коммерческим сделкам. Сдача активов в аренду есть основа бизнеса и источник доходов лизинговых компаний, однако и другие хозяйствующие субъекты, действующие в иных сферах экономики, не прочь заработать дополнительные средства на предоставлении во временное пользование неиспользуемых площадей, транспорта и оборудования. Аренда – оптимальное решение проблемы доступа к активам для предприятий, не имеющих возможности или не считающих необходимым приобретение в собственность имущества для ведения хозяйственной деятельности. Так или иначе, подавляющее большинство организаций, от представителей малого бизнеса до крупнейших корпораций, были или являются участниками арендных отношений.

МСФО (IFRS) 16 применяется для учета аренды всех активов, кроме активов, связанных с разведкой и использованием невозобновляемых природных ресурсов, лицензий на интеллектуальную собственность, предоставленных арендодателем, прав, принадлежащих арендаторам по лицензионным соглашениям, биологических активов и активов, используемых в рамках концессионных соглашений.

В соответствии с требованиями стандарта на момент заключения договора компания должна оценить, отвечает ли договор определению аренды. Иногда правовая природа договора сокрыта за сложными формулировками и юридическими конструкциями, и не всегда можно легко отличить арендные соглашения от договоров оказания услуг. МСФО (IFRS) 16 содержит подробное руководство, в котором указан ряд характерных признаков, идентифицирующих договор аренды. В целом позиция стандарта сводится к тому, что клиент становится арендатором, когда получает контроль над использованием переданного ему актива.

Стандарт рассматривает особенности учета аренды с точки зрения участников сделки – арендатора и арендодателя. Представленная МСФО (IFRS) 16 методика учета базируется на той предпосылке, что арендатор получает экономические выгоды от использования арендованного актива и одновременно несет обязательство по передаче экономических выгод арендодателю. Следовательно, в начале аренды арендатор обязан признать актив в форме права пользования и соответствующее обязательство по платежам. От применения этого требования освобождаются договоры краткосрочной аренды и договоры аренды активов с низкой стоимостью.

Для правильной оценки первоначальной стоимости арендного обязательства и актива в форме права пользования договор аренды должен быть тщательным образом проанализирован со всех сторон. Важны не только данные о величине и сроках уплаты арендных платежей, но и информация о предоставленных арендодателем стимулах и выплаченных ему премиях, фактических затратах по организации аренды и предстоящих издержках по восстановлению арендованного имущества, правах арендатора на продление аренды или на выкуп базового актива по окончании срока действия договора.

Поскольку арендные обязательства в сфере применения стандарта являются долгосрочными, необходимо принять во внимание влияние временного фактора на стоимость будущих платежей. Для целей дисконтирования используется процентная ставка, заложенная в договоре аренды, либо приростная ставка на заемный капитал. На протяжении срока аренды обязательство по аренде прирастает за счет начисленных процентов и уменьшается на сумму арендной платы. Стоимость актива в форме права пользования погашается путем начисления амортизации по мере потребления экономических выгод от использования базового актива.

Учет аренды у арендодателя, как и прежде, зависит от классификации аренды в качестве финансовой или операционной. Аренда распознается как финансовая, если она подразумевает передачу практически всех рисков и выгод, связанных с владением базовым активом. МСФО (IFRS) 16 определяет ряд критериев, по которым можно идентифицировать финансовую аренду. В сделках с финансовой арендой арендодатель прекращает признание базового актива и признает дебиторскую задолженность, увеличивая ее стоимость на сумму прямых затрат, понесенных по сделке. Дальнейший учет финансового актива аналогичен порядку учета обязательства у арендатора: дебиторская задолженность возрастает за счет финансового дохода и уменьшается на сумму арендных платежей.

Стандарт обращает внимание на особые правила учета финансовой аренды у арендодателей – производителей или дилеров. При передаче актива в финансовую аренду в таких сделках признается выручка от продаж с отнесением на себестоимость балансовой стоимости переданного актива. В отличие от прочих арендодателей, прямые затраты производителей или дилеров, понесенные ими при заключении договора финансовой аренды, не капитализируются в стоимости финансового актива, а сразу списываются на расходы периода.

Вся прочая аренда, отличная от финансовой, является операционной. Классификация аренды в качестве операционной не влияет на порядок учета базового актива. Доходы от сдачи имущества в операционную аренду признаются, как правило, на прямолинейной основе в течение срока аренды.

Договоры аренды могут быть многокомпонентными и включать как саму аренду, так и сопутствующие ей услуги, предоставляемые арендодателем, н-р, в виде технического обслуживания, ремонта, охраны и т.д. В общем случае МСФО (IFRS) 16 требует раздельного учета компонентов сделки, но вместе с тем предоставляет арендатору возможность не делить договор на составляющие, а учитывать все его компоненты как единый договор аренды.

С течением времени договор аренды может претерпеть изменения в связи с ростом арендной платы, продлением срока действия договора, расширением сферы аренды, возникновением иных обстоятельств. Если модификация договора аренды не приводит к признанию нового договора аренды, стандарт требует переоценки стоимости арендного обязательства и, как следствие, изменения балансовой стоимости актива в форме права пользования.

Довольно распространенным явлением в целом ряде отраслей являются сделки продажи с обратной арендой, когда владелец актива продает базовый актив и тут же берет его у покупателя в аренду. Учет операций по таким сделкам зависит от того, будет ли продажа признана продажей в соответствии с МСФО (IFRS) 15 Выручка. При положительном решении этого вопроса сделка по продаже актива отражается в отчетности в справедливой оценке. МСФО (IFRS) 16 регулирует порядок корректировки арендатором финансового результата в случае, если цена продажи отклоняется в большую или меньшую сторону от справедливой стоимости переданного актива.

В завершение МСФО (IFRS) 16 определяет порядок представления и раскрытия информации о сделках с арендой в финансовой отчетности арендатора и арендодателя. По сравнению с МСФО (IAS) 17 Аренда объем раскрываемых сведений значительно увеличен, что позволит пользователям финансовой отчетности в полной мере оценить влияние, оказываемое договорами аренды на финансовое положение, финансовые результаты деятельности и денежные потоки отчитывающихся организаций.

Приказ Минфина РФ от 11.07.2016 N 111н

В редакции Приказа Минфина России от 20.08.2021 N 112н

Источник: time-to-study.ru

Учет отложенных налогов по аренде и обязательствам по выведению арендованных объектов из эксплуатации

Буквально на прошлой неделе Совет по МСФО представил ряд поправок к стандарту IAS 12 “Налоги на прибыль”, которыми задался целью прояснить остававшуюся до сих пор не всем понятной ситуацию с исключением по признанию отложенных налогов, в случае если активы и обязательства признаются впервые. Такое исключение в самом деле оговорено стандартом, однако не все организации были уверены, действует ли оно в арендных сделках и при выведения объектов из эксплуатации. На днях Совет по МСФО поставил тут жирную точку, положив конец всем разночтениям в практике.

Правильнее, конечно, говорить, что точка будет поставлена после окончания публичных консультаций 14 ноября. А пока еще есть время высказать свое мнение, член IASB Гари Кабурек (Gary Kabureck) в небольшой статье раскладывает суть грядущих изменений, что называется, “по полочкам”.

Начнем, как водится, с азов

Согласно определению, отложенные налоги представляют собой суммы налога на прибыль, подлежащие уплате или получению в будущем. Их компании признают, если знают, что выплаты по обязательствам или возмещение актива в будущем будет иметь налоговые последствия. Последние возникают из-за разницы между балансовой (учетной) стоимостью активов и обязательств и их стоимостью в целях налогообложения (то есть формирования налоговой базы). Их еще называют временными разницами, потому что после выплат по обязательствам или возмещения актива они исчезают, что приводит либо к увеличению (отложенное налоговое обязательство), либо к уменьшению (отложенный налоговый актив) налогооблагаемой прибыли.

Пусть, например, компания признает у себя резерв в 100 у.е. на судебные разбирательства, руководствуясь требованиями IAS 37 “Оценочные обязательства, условные обязательства и условные активы”. Уменьшение налоговых обязательств произойдет лишь в том случае, если по решению суда она выплатит истцу компенсацию. Налоговая база по данному резерву нулевая (балансовая стоимость 100 у.е. минус сумма, которая будет вычтена в налоговых целях — также 100 у.е.). Перед нами пример отложенного налогового актива (временной разницы между балансовой стоимостью и налоговой базой, равной нулю), которая составляет 100 у.е. и сойдет на нет, если компания осуществит выплату в результате судебного решения и получит данный налоговый вычет, что в будущем снизит ее налогооблагаемую прибыль.

Как это все применять в отношении аренды?

Относительно новый стандарт по учету аренды IFRS 16 говорит, что компании обязаны признавать у себя активы с правом на использование и соответствующее арендное обязательство. На протяжении срока действия аренды компания начисляет амортизацию и процентные расходы по мере использования актива и погашения обязательств. При этом известно, что многие налоговые структуры дают компаниям налоговые вычеты, только когда они осуществляют арендные платежи (но не тогда, когда признают амортизацию и процентные расходы). К чему же тогда относятся эти налоговые вычеты — к арендованному активу или же арендному обязательству?

Похоже, что руководствоваться нужно профессиональным суждением: в зависимости от обстоятельств, это может быть и актив (так как вычеты относятся на арендные расходы), и обязательство (потому что они связаны с выплатами по арендному обязательству и процентными расходами). Если это первый случай, то никаких временных разниц не возникает в случае первоначального признания актива с правом на использование и арендного обязательства. Если же налоговые вычеты относятся к арендному обязательству, то временные разницы в самом деле возникают.

Во втором случае компания обязана признать у себя по ним отложенные налоги согласно требованиям IAS 12, но вот ведь в чем дело: стандарт вообще запрещает это делать, если применимо исключение по признанию, также оговоренное в стандарте. А применимо ли оно вообще?

Так да или нет?

Совет по МСФО в курсе, как сильно различаются сегодня практические подходы, в случае если компании признают у себя аренду впервые. Если они предполагают, что исключение в силе, то не признают налоговых разниц ни при первом признании аренды, ни впоследствии на протяжении всего срока действия аренды. К чему может привести непризнание в данном случае?

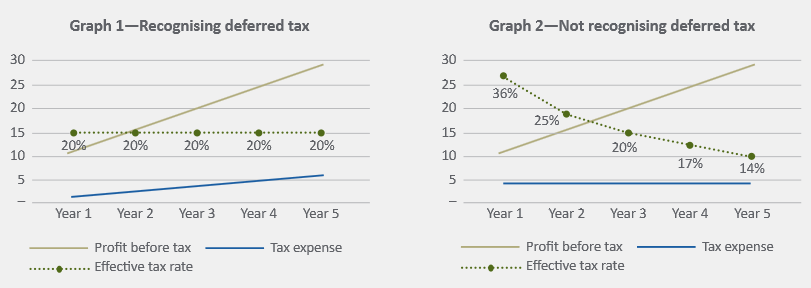

Если компании не принают отложенных налогов, то налоговые расходы за период будут отражать отчисления по налогам в момент их возникновения — в данном случае когда осуществляются арендные платежи, а не тогда, когда компания использует актив с правом на использование или же расплачивается по арендным обязательствам. В примере ниже это различие проиллюстрировано на двух диаграммах.

Предположим, компания берет в аренду здание на 5 лет и начисляет амортизацию линейным методом. В конце каждого года она осуществляет арендные выплаты величиной 100 у.е., которые вычитаются из налоговой базы. В конце каждого года компания признает выручку в 120 у.е. Других расходов она не несет. Ставка дисконтирования составляет 5%, а налоговая ставка — 20%.

Более подробно, на конкретных числовых данных, данный пример разобран в конце.

На первом графике показан итог признания отложенных налогов на протяжении всего срока действия аренды (он будет таким, если налоговые отчисления относятся к арендованному активу). В этом случае налоговые отчисления, которые признаются в течение всего срока, пропорциональны доналоговой прибыли, что дает постоянную эффективную ставку налога в течение всего периода. Налоговые эффекты по аренде отражаются в прибылях и убытках по мере использования актива, там же компания признает проценты по арендному обязательству.

На втором графике показан исход в случае непризнания отложенных налогов (он будет таким, если налоговые отчисления относятся к арендному обязательству, и в этом случае действует исключение). На графике видно, что налоговые отчисления постоянны в течение всего срока, что означает разную эффективную ставку налога в каждый год. Налоговые эффекты от аренды отражаются в прибылях и убытках тогда, когда осуществляются арендные платежи.

Что сегодня предлагает Совет по МСФО?

Приведенный выше пример показал, что признание или непризнание может оказывать очень существенное влияние на отчетность компаний. Совет по МСФО считает, что исключение по признанию не должно действовать в случае с транзакциями, в результате которых одновременно возникают активы и обязательства — как в случае с арендой. Иначе говоря, в данном случае IASB требует от компаний забыть об исключении вовсе и признавать отложенные налоги по временным разницам, возникающим в результате таких транзакций. Тем самым, считает IASB, будут реализованы три ключевые задачи: более правдивое отражение финансовой информации в соответствии с базовыми принципами IAS 12, само собой, уменьшение расхождений в учетной практике, а также снижение риска того, что впоследствии сохраняющиеся сегодня расхождения ухудшатся вследствие внесения каких-либо более существенных изменений в IAS 12 по сравнению с сегодняшними (если подумать, предложенные поправки в самом деле весьма ограничены).

Что это значит для составителей отчетности?

Только то, что если они не признают отложенных налогов сегодня, то им придется начать это делать. А если они уже это делают, то в их случае вообще никаких изменений не будет.

Несколько уточняющих пояснений

Предложенные изменения к стандарту IAS 12 касаются не всех арендных соглашений в целом, но лишь тех, где налоговые отчисления относятся к арендному обязательству либо же обязательствам по выводу актива из эксплуатации. То есть в случае с арендованными активами или самим объектом ОС, которое подлежит выводу из эксплуатации, налоговые отчисления останутся неизменными.

Авансовые арендные платежи или первоначальные прямые расходы также остаются вне сферы действия изменений — в их отношении следует и далее руководствоваться текущими требованиями IAS 12.

Есть ли особые условия на период перехода? Да, есть: Совет по МСФО разрешит компаниям оценивать возмещаемость отложенного налогового актива только на начало самого раннего сравнительного периода, с учетом фактов и обстоятельств, актуальных на тот момент времени.

Расчеты, которые легли в основу приведенных выше сравнительных графиков

В данном примере компания берет в аренду здание на 5 лет и амортизирует его линейным методом в течение всего периода. Арендные платежи в 100 у.е. выплачиваются в конце каждого годового периода и подлежат вычету из налоговой базы в момент уплаты. Ежегодная выручка составляет 120 у.е. Никаких прочих расходов компания не несет. Ставка налога — 20%, ставка дисконтирования — 5%.

Итак, вначале компания измеряет арендное обязательство и стоимость арендованного актива — 435 у.е., что есть приведенная стоимость ежегодных арендных платежей (100 у.е.) со ставкой дисконта 5%. Далее компания измеряет арендованный актив по методу затрат. Ежегодные амортизационные отчисления составляют 87 у.е. (435 у.е./5) — они вычитаются из балансовой стоимости на начало периода.

Баланс открытия

Амортизация

Баланс закрытия

Источник: gaap.ru