Основные производственные фонды — совокупность средств труда, функционирующих в сфере материального производства в неизменной натуральной форме в течение длительного времени и переносящих свою стоимость на вновь созданный продукт по частям, по мере изнашивания.

В состав основных производственных фондов могут включаться вспомогательные материалы, а также сырье и полуфабрикаты, если по способу перенесения и возмещения стоимости они сходны по средствам труда (например, сельскохозяйственные удобрения).

Основные производственные фонды (ОПФ) выполняют самые разнообразные функции в производственном процессе, поэтому для удобства их учета, планирования и определения величины амортизации принята их следующая классификация по группам.

- 1. Производственные здания.

- 2. Сооружения и передаточные устройства (скважины, плотины, линии электропередач и т.д.).

- 3. Силовые машины и оборудование (генераторы, трансформаторы и т.д.).

- 4. Рабочие машины и оборудование (станки, литейные машины, автоматические линии и т.д.).

- 5. Измерительные и регулирующие приборы всех видов, лабораторное оборудование.

- 6. Транспортные средства.

- 7. Вычислительная техника.

- 8. Инструмент.

- 9. Производственный и хозяйственный инвентарь.

- 10. Прочие виды основных фондов.

Каждая из 10 групп подразделяется на подгруппы, в которых выделяются основные производственные фонды с одинаковым сроком службы, условиями эксплуатации и нормой амортизации.

Основные производственные фонды прямо или косвенно участвуют в процессе производства и в зависимости от степени этого участия подразделяются на активную и пассивную части. Соотношение между отдельными видами основных производственных фондов называется их структурой. Структура непостоянна и изменяется по мере технического развития. Чем больше доля активной части, тем выше технический уровень и мощность предприятия.

Основные производственные фонды предприятия учитываются как в натуральных показателях, так и в денежном выражении. Планирование и учет в денежном выражении позволяют оценить все структурные изменения фондов и степень износа, начислять амортизацию, определять рентабельность производства и себестоимость продукции.

Основные производственные фонды оцениваются:

по первоначальной стоимости, т.е. фактической стоимости приобретения, доставки, монтажа;

по восстановительной стоимости, которая определяется по результатам переоценки основных фондов;

по первоначальной или восстановительной стоимости с учетом износа.

Основные фонды, участвующие в процессе производства, постепенно утрачивают полезные свойства, т.е. подвергаются физическому и моральному износу.

Физический износ — это потеря средствами труда своих первоначальных качеств. Он может быть эксплуатационным и естественным.

Эксплуатационный физический износ связан с производственным потреблением основных фондов в процессе эксплуатации.

Основные производственные фонды: сущность и назначение. Экономика предприятия. Урок 12

Естественный физический износ обычно не связан с производственным использованием основных фондов, а происходит под воздействием различного рода внешних природных факторов (время, влажность, ржавление и т.п.), т.е. основные фонды изнашиваются даже при условии их бездействия.

Степень физического износа основных производственных фондов определяется интенсивностью и сроком эксплуатации, условиями их содержания и качеством, квалификацией обслуживающего персонала.

Моральный износ основных производственных фондов обусловлен научно-техническим прогрессом: совершенствование и обновление методов, технологии и организации производства, внедрение прогрессивной техники.

При совершенствовании техники и технологии удешевляется воспроизводство средств труда. В связи с этим применявшиеся ранее средства труда как бы обесцениваются и их применение становится экономически неэффективным. Их замена должна быть осуществлена до наступления срока физического износа. При наступлении морального износа необходимо проводить в каждом конкретном случае расчет экономической эффективности замены.

Моральный износ происходит вследствие сокращения общественно необходимого труда на создание новых моделей машин и механизмов или утраты основными фондами полной или частичной потребительной стоимости, т.е. появления новых более прогрессивных машин и оборудования.

Чем быстрее внедряются достижения науки и техники в производство, тем быстрее нарастает степень морального износа средств труда. Противостоять этому можно путем своевременного обновления действующих основных производственных фондов. Важным источником финансирования процесса их обновления являются собственные средства предприятия в виде амортизационных отчислений.

Коэффициент физического износа основных фондов определяется по формуле:

К . = А/Ф или КА = Г/Г,

где А — сумма износа основных фондов, руб.;

Ф — первоначальная балансовая стоимость основных производственных фондов (ОПФ), руб.;

Гф и Г — соответственно фактический и нормативный срок

службы инвентарного объекта.

Коэффициент годности основных фондов, характеризующий их состояние на определенную дату, рассчитывается по формуле:

Амортизация — это процесс перенесения стоимости изношенной части основных фондов на создаваемую продукцию, выполняемую работу, оказываемые услуги. В соответствии с нормативами часть стоимости основных фондов включается в издержки производства или себестоимость продукции.

В основе амортизационной системы лежит ее воспроизводственная функция. Она является источником денежных средств целевого назначения. Сохранность этой функции должна обеспечиваться как ее объемами, определяемыми с учетом инфляции, так и целевым использованием. Первое условие может выполняться при своевременном изменении норм амортизации и текущей индексации стоимости основных фондов, второе — при хранении и использовании амортизационных средств на счетах в банках или специальном инвестиционном банке.

Объектами для начисления амортизации являются основные фонды предприятий, действующих как в сфере материального производства, так и в непроизводственной сфере.

Сумма амортизации — это величина износа основных фондов, выраженная в денежной форме, за определенный период. Она определяется исходя из балансовой стоимости по каждому виду основных фондов с учетом ввода в эксплуатацию новых и выбытия изношенных, а также установленных норм амортизации в процентах. Сумма амортизации рассчитывается по формуле:

А = Ф /7 /100,

где Ф — балансовая стоимость основных фондов; п — норма амортизации.

Норма амортизации — это установленный в процентах размер амортизационных отчислений по каждому виду основных фондов за определенный период. При этом за балансовую стоимость принимается стоимость основных производственных фондов по данным последней переоценки или их первоначальная стоимость:

где Т — нормативный срок службы;

А — полная сумма амортизации, начисленная за нормативный срок службы, руб.;

Ф — первоначальная стоимость основных производственных фондов, руб.

Нематериальные активы представляют собой вложения денежных средств предприятия (его затраты) в нематериальные объекты, используемые в течение долгосрочного периода в хозяйственной деятельности и приносящие доход. К нематериальным активам относятся права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программное обеспечение, авторские права, монопольные права и привилегии (включая права на изобретения, патент, лицензию на определенные виды деятельности, промышленные образцы, модели, использование художественно-конструкторских решений), организационные расходы (включая плату за государственную регистрацию предприятия, брокерское место и т.д.), торговые марки, товарные и фирменные знаки, цена фирмы.

По характеру применения нематериальные активы близки к основным средствам. Они используются длительный период, приносят прибыль, и со временем большая часть из них утрачивает свою стоимость. Однако нематериальные активы обладают рядом особенностей:

отсутствует материально-вещественная структура; сложно установить их стоимость, а также выявить прибыль от применения.

Стоимость нематериальных активов определяется по согласованию сторон при их взносе в уставный капитал на основе цен мирового или внутреннего рынка. В стоимость нематериальных активов входят покупная цена и расходы, связанные с их приобретением. Она включается в себестоимость продукции путем начисления взносов.

Показателями использования основных производственных фондов являются фондоотдача, фондоемкость, фондовооруженность.

Фондоотдача — выпуск продукции на 1 руб. стоимости основных производственных фондов по предприятию. Она определяется по формуле:

где ВП — объем выпущенной продукции (товарной, валовой, реализованной) или в натуральном выражении за определенный период (год);

Ф — среднегодовая стоимость основных производственных фондов, руб.

Среднегодовая стоимость основных производственных фондов определяется по формуле:

где Фп — стоимость основных фондов на начало года, руб.;

Фв и Ф_ — стоимость соответственно вновь вводимых и ликвидируемых основных фондов, руб.;

tв — число полных месяцев эксплуатации вновь введенных основных фондов;

Гл — число месяцев, остающихся со времени выбытия основных фондов до конца года.

Фондоотдача — показатель, определяемый также по активной части основных производственных фондов и по прибыли предприятия.

Фондоемкость — показатель, обратный фондоотдаче и характеризующий стоимость основных производственных фондов для выполнения единицы объема работ. Она определяется по формуле:

Ф = Ф / ВП или Ф = 1/Ф .

Фондовооруженность — показатель, характеризующий степень вооруженности рабочих основными производственными фондами. Она определяется по формуле:

где ?рр — среднесписочная численность рабочих основного и вспомогательного производства.

Баланс основных производственных фондов определяется по формуле:

где Фм, Фк — стоимость основных производственных фондов соответственно на начало и конец года;

Фв, Фл — стоимость соответственно вводимых и ликвидируемых основных фондов.

Коэффициент выбытия основных фондов определяется по формуле:

Коэффициент ввода (обновления) основных фондов рассчитывается по формуле:

Задача 20. Определите среднегодовую стоимость ОПФ, стоимость ОПФ на конец года, коэффициенты ввода и выбытия по следующим данным: стоимость ОПФ на 01.09.93 г. — 94 100 тыс. руб.; поступило 01.03.93 г. ОПФ на сумму 10 200 тыс. руб.; выбыло в связи с износом 01.10.93 г. ОПФ на сумму 34 500 тыс. руб.; выбыло в связи с износом 01.12.93 г. ОПФ на сумму 1700 тыс. руб.

Задача 21. Определите по годам сумму амортизационных отчислений, включаемых в арендную плату:

Наименование арендуемого имущества

Источник: studref.com

Балансовая стоимость основных производственных фондов

В данной курсовой работе объектом проектирования является технологический процесс кадмирования в автоматической автооператорной подвесочной линии. Этот процесс основывается на работе отдельного производственного участка, а не цеха в целом. Оценка балансовой стоимости здания цеха сводится к определению стоимости той его части, которую занимает основное и вспомогательное оборудование с зонами обслуживания, имеющие отношение к проектируемому технологическому процессу.

Балансовая стоимость участка кадмирования рассчитывается по формуле:

где ПУ — площадь участка, м. кв.;

Ц — цена за 1 кв. м. участка, руб. / кв. м.

Результаты расчёта групп ОПФ и их структура представлены в таблице 2

Таблица 2 — Балансовая стоимость и структура ОПФ

Балансовая стоимость, руб

Фактическая структура ОПФ, %

2. Машины и оборудование

3. Средства транспортные

4. Хозяйственный и производственный инвентарь

Балансовая стоимость основного и вспомогательного оборудования

В состав основных производственных фондов предприятия, подлежащие амортизации, включается имущество, стоимость которого превышает стократный размер установленного минимума оплаты труда, полезный срок использования которого более одного года. [1]

Амортизация основных фондов — это процесс постепенного перенесения их стоимости на производимый продукт в целях накопления денежных средств для полного их восстановления. Денежным выражением размера амортизации является амортизационные отчисления. Их величина определяется на основе норм амортизации. [2]

Амортизационные отчисления рассчитываются по формуле:

где ОПФ — стоимость основных производственных фондов, тыс. руб.;

На — норма амортизации, %.

Основное и вспомогательное оборудование, его балансовая стоимость,

величина амортизационных отчислений представлены в таблице 1.

Таблица 1 — Расчёт балансовой стоимости и амортизационных отчислений по основному и вспомогательному оборудованию

Балансовая стоимость единицы оборудова-ния, тыс. руб.

Балансовая стоимость всего обору-дования, тыс. руб.

Норма амортиза-ционных отчисле-ний, %

Амортиза-ционные отчисления, тыс. руб.

Источник: studbooks.net

Балансовая стоимость основных производственных фондов

Общая балансовая стоимость основных производственных фондов (ОПФ) рассчитывается суммированием стоимости отдельных групп ОПФ.

1.1.1 Балансовая стоимость здания

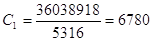

Оценка балансовой стоимости здания цеха сводится к определению стоимости той его части, которую занимают основное и вспомогательное оборудование с зонами его обслуживания, имеющие отношение к проектируемому технологическому процессу. Необходимо сначала рассчитать стоимость одного квадратного метра развёрнутой производственной площади здания путём деления балансовой стоимости здания цеха на сумму производственной площади по всем его этажам.

,

где С1 ─ стоимость одного квадратного метра; Б.с. ─ балансовая стоимость здания цеха; S ─ сумма производственной площади цеха по всем его этажам. Общая площадь цеха №7 составляет 5316 м 2 , а его стоимость составляет 36038,92 тыс. руб.

руб.

Затем, умножая полученную величину на площадь, занимаемую основным и вспомогательным оборудованием с зонами обслуживания, рассчитывают требуемую величину балансовой стоимости нужной части здания, руб.

где СЗ ─ балансовая стоимость части здания, отводимой под проектируемый участок;

П ─ площадь, занимаемая основным и вспомогательным оборудованием

Производство технического углерода П-234 осуществляется на участке общей площадью 2683 м 2 в цехе №7 .

СЗ =6780∙2683 =18190740 руб.

Результаты расчета балансовой стоимости производственного участка представлен в таблице 2.

1.1.2 Балансовая стоимость основного и вспомогательного оборудования

В состав ОПФ предприятия, подлежащих амортизации, включается имущество, стоимость которого превышает стократный размер установленного минимума оплаты труда или полезный срок использования которого более одного года.

Перечень основного и вспомогательного оборудования, его балансовая стоимость и результаты расчета величины амортизационных отчислений представлены в таблице 1.

Таблица 1 – Балансовая стоимость и амортизационные отчисления по основному и вспомогательному оборудованию

Примечание: В строку “Неучтённое оборудование” вносится стоимость приборов, автоматики. Ввиду сложности расчёта их стоимости, балансовая стоимость (таблица 1, строка “Неучтённое оборудование”, графа 5) принимается в размере 20 процентов от балансовой стоимости основного оборудования (таблица 1, “Основное оборудование”, строка “Итого”, графа 5).

Рассчитанное значение балансовой стоимости основного, вспомогательного и неучтенного оборудования (табл.1, строка «Всего», графа 5) заносится в таблицу 2 (строка 2, графа 2).

Балансовая стоимость транспортных средств, хозяйственного и производственного инвентаря рассчитывается по примерному нормативу (табл. 2, графа 4) как доля, выраженная в процентах, от балансовой стоимости основного и вспомогательного оборудования (табл. 2, строка 2, графа 2).

Фактическая структура ОПФ участка по производству ТУ П-234 рассчитывается как отношение, выраженное в процентах, балансовой стоимости отдельных групп ОПФ (табл. 2, графа 2) к их общей стоимости (табл.2, строка «Итого», графа 2).

Результаты расчетов приведены в таблице 2.

Таблица 2 – Балансовая стоимость и структура ОПФ

| Группа ОПФ | Балансовая стоимость, руб. | Фактическая структура ОПФ, % |

| 1 | 2 | 3 |

| 1. Здания | 18190740 | 61,02 |

| 2. Машины и оборудование | 11380912 | 38,17 |

| 3. Средства транспортные | 182094,59 | 0,61 |

| 4. Хозяйственный и | 56904,56 | 0,19 |

| производственный инвентарь | ||

| Итого: | 29810651,15 | 100 |

Источник: kazedu.com