В соответствии с пунктом 12 статьи 9.2 Федерального закона от 12.01.1996 N 7-ФЗ «О некоммерческих организациях» (Собрание законодательства Российской Федерации, 1996, N 3, ст. 145; 2010, N 19, ст. 2291; 2016, N 27, ст.

4219), подпунктом «е» пункта 3 Положения об осуществлении федеральными органами исполнительной власти функций и полномочий учредителя федерального бюджетного учреждения, утвержденного постановлением Правительства Российской Федерации от 26.07.2010 N 537 (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4236; 2011, N 20, ст. 2829; 2012, N 1, ст. 170; 2014, N 52, ст. 7775; 2018, N 51, ст. 8003; 2019, N 10, ст.

971), пунктом 3 постановления Правительства Российской Федерации от 26.07.2010 N 538 «О порядке отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества» (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4237) приказываю:

1. Определить перечень особо ценного движимого имущества федеральных государственных бюджетных учреждений, подведомственных Федеральной службе государственной регистрации, кадастра и картографии (далее — Перечень), согласно приложению N 1 к настоящему приказу.

Ошибки по основным средствам. ОЦДИ и 210.06.

2. Директорам федеральных государственных бюджетных учреждений, подведомственных Росреестру, обеспечить:

2.1. ведение Перечня на основании сведений бухгалтерского учета с указанием полного наименования объекта, отнесенного к особо ценному движимому имуществу, его балансовой стоимости и инвентарного (учетного) номера (при его наличии) (рекомендуемый образец приведен в приложении N 2 к настоящему приказу);

2.2. представление ежегодно до 15 апреля на утверждение в Росреестр сформированного Перечня;

2.3. представление за первое полугодие до 25-го числа месяца, следующего за отчетным периодом, в Росреестр информации о внесении изменений в Перечень с обоснованием таких изменений в случае:

выбытия объекта движимого имущества, относящегося к категории особо ценного движимого имущества;

приобретения (получения) объекта движимого имущества, относящегося к категории особо ценного движимого имущества;

изменения данных, ранее включенных в Перечень.

3. Управлению государственных программ (Володченко А.М.) обеспечить утверждение или внесение изменений в Перечень в течение 30 рабочих дней с даты поступления документов.

4. Признать утратившим силу приказ Росреестра от 09.01.2017 N П/0002 «Об определении перечня особо ценного движимого имущества федеральных государственных бюджетных учреждений, подведомственных Федеральной службе государственной регистрации, кадастра и картографии» (зарегистрирован Министерством юстиции Российской Федерации 13.03.2017, регистрационный N 45931).

5. Контроль за исполнением настоящего приказа возложить на заместителя руководителя М.В. Баранову.

к приказу Федеральной службы

кадастра и картографии

от 8 августа 2019 г. N П/0336

Для чего нужен счет 210.06?

ОСОБО ЦЕННОГО ДВИЖИМОГО ИМУЩЕСТВА ФЕДЕРАЛЬНЫХ

ГОСУДАРСТВЕННЫХ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ, ПОДВЕДОМСТВЕННЫХ

ФЕДЕРАЛЬНОЙ СЛУЖБЕ ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ,

КАДАСТРА И КАРТОГРАФИИ

Движимое имущество, балансовая стоимость которого равна или превышает 500 тыс. руб.

Иное движимое имущество, без которого осуществление учреждением, подведомственным Федеральной службе государственной регистрации, кадастра и картографии, предусмотренных его уставом основных видов деятельности будет существенно затруднено, в том числе:

Движимое имущество с датой выпуска 01.01.2010 и позднее, полученное учреждением, подведомственным Федеральной службе государственной регистрации, кадастра и картографии, от учредителя в рамках централизованных поставок.

Движимое имущество вне зависимости от источника приобретения/получения:

Системы хранения данных, в том числе ленточные библиотеки.

Оборудование архивохранилищ, балансовая стоимость которого превышает 50 тыс. руб.

Периферийное оборудование (сканеры, принтеры, плоттеры, многофункциональные устройства и иное аналогичное оборудование) с датой выпуска 01.01.2012 и позднее.

Техника электронно-вычислительная, в том числе программно-технические комплексы, аппаратно-программные комплексы, рабочие (компьютерные) станции, ноутбуки и иное аналогичное оборудование, с датой выпуска 01.01.2012 и позднее.

Источники бесперебойного питания, балансовая стоимость которых превышает 50 тыс. руб.

Серверное оборудование с датой выпуска 01.01.2010 и позднее.

Автоматизированная система взаимодействия с заявителями или отдельные объекты системы, в том числе информационные терминалы, киоски, табло.

Телекоммуникационные системы (сети), предназначенные для выполнения функций связи и информатизации, или отдельные объекты системы, в том числе отдельное телекоммуникационное оборудование и активное оборудование компьютерных сетей (за исключением телефонных аппаратов, в том числе IP-телефонов), с датой выпуска 01.01.2010 и позднее, балансовая стоимость которых превышает 50 тыс. руб.

Системы кондиционирования и вентиляции, кондиционеры для серверных помещений, балансовая стоимость которых превышает 200 тыс. руб.

Системы (сети), предназначенные для выполнения функций обеспечения безопасности объектов, или отдельные объекты системы, сети (охранно-пожарной, оповещения, видеонаблюдения, контроля доступа, виброакустической защиты помещений) и иные аналогичные системы, балансовая стоимость которых превышает 50 тыс. руб.

Системы (сети), обеспечивающие эксплуатацию объектов (канализации, обогрева кровли, наружного освещения, тепловые узлы, теплосети, электросети), и иные аналогичные системы.

Нематериальные активы, балансовая стоимость которых превышает 400 тыс. руб.

Оборудование для метеорологических наблюдений.

Аппаратура для гравиметрических исследований (приборы гравиметрические).

Геодезическая спутниковая аппаратура.

Приборы и инструменты геодезические и маркшейдерские.

Аппаратура метрологического обеспечения.

Имущество, отчуждение которого осуществляется в специальном порядке, установленном законами и иными нормативными правовыми актами Российской Федерации, в том числе музейные коллекции и предметы, находящиеся в федеральной собственности и включенные в состав государственной части Музейного фонда Российской Федерации, а также документы Архивного фонда Российской Федерации и национального библиотечного фонда.

к приказу Федеральной службы

кадастра и картографии

от 8 августа 2019 г. N П/0336

особо ценного движимого имущества, закрепленного

(наименование подведомственного Росреестру учреждения)

1. Движимое имущество, балансовая стоимость которого равна

или превышает 500 тыс. руб.

Наименование объекта имущества

Дата принятия к учету

Балансовая стоимость (руб.)

Остаточная стоимость (руб.)

2. Иное движимое имущество, без которого осуществление

учреждением, подведомственным Федеральной службе

государственной регистрации, кадастра и картографии,

предусмотренных его уставом основных видов деятельности

будет существенно затруднено

2.1. Движимое имущество с датой выпуска 01.01.2010

и позднее, полученное учреждением, подведомственным

Федеральной службе государственной регистрации, кадастра

и картографии, от учредителя в рамках

Наименование объекта имущества

Дата принятия к учету

Балансовая стоимость (руб.)

Остаточная стоимость (руб.)

Имущество, учтенное на балансе учреждения

Имущество, учтенное на забалансовых счетах учреждения

2.2. Движимое имущество, вне зависимости от источника

Наименование объекта имущества

Дата принятия к учету

Балансовая стоимость (руб.)

Остаточная стоимость (руб.)

Имущество, учтенное на балансе учреждения

Имущество, учтенное на забалансовых счетах учреждения

3. Имущество, отчуждение которого осуществляется

в специальном порядке, установленном законами и иными

нормативными правовыми актами Российской Федерации, в том

числе музейные коллекции и предметы, находящиеся

в федеральной собственности и включенные в состав

государственной части Музейного фонда Российской Федерации,

а также документы Архивного фонда Российской Федерации

и национального библиотечного фонда

Наименование объекта имущества

Дата принятия к учету

Балансовая стоимость (руб.)

Остаточная стоимость (руб.)

Имущество, учтенное на балансе учреждения

Имущество, учтенное на забалансовых счетах учреждения

Источник: e-ecolog.ru

Корректировка расчетов с учредителем на сч. 210.06 в программе «1С:БГУ 8»

Основной методический материал по данному вопросу представлен Письмом МФ РФ №02-06-07/3798 (в дальнейшем 3798) от 18.09.2012 «Об отражении в бухгалтерском учете и бухгалтерской отчетности бюджетных, автономных учреждений, а также в бюджетном учете и бюджетной отчетности органов, осуществляющих функции и полномочия учредителя учреждения, операций с недвижимым имуществом, в отношении которого учреждение не имеет права самостоятельного распоряжения, и особо ценным движимым имуществом.

Что относится к особо ценному имуществу (в дальнейшем ОЦИ)?

К ОЦИ относится недвижимое имущество (НИ) и особо ценное движимое имущество (ОЦДИ), закрепленное за государственным (муниципальным) автономным учреждением (далее – автономное учреждение) собственником этого имущества или приобретенное автономным учреждением за счет выделенных таким собственником средств.

ОЦИ = НИ + ОЦДИ = 101.10 (101.11 — 101.13, 101.15 + 101.18) + (101.20) + (102.20) + (105.20)

Объекты ОЦИ согласно инструкции 157Н отражаются на соответствующих счетах аналитического учета счетов 410110000 «Основные средства – недвижимое имущество учреждения», 410120000 «Основные средства – особо ценное движимое имущество учреждения»,410220000 «Нематериальные активы – особо ценное движимое имущество учреждения», 410520000 «Материальные запасы – особо ценное движимое имущество учреждения».

В части ОЦИ, приобретенного за счет средств от приносящей доход деятельности до изменения его типа и закрепленного за автономным учреждением, – на соответствующих счетах аналитического учета счетов 210120000 «Основные средства – особо ценное движимое имущество учреждения», 210220000 «Нематериальные активы – особо ценное движимое имущество учреждения», 210520000«Материальные запасы – особо ценное движимое имущество учреждения».

Операции с указанным имуществом в бухгалтерском учете учреждений оформляются в общеустановленном порядке соответствующими бухгалтерскими записями, предусмотренными для иных объектов нефинансовых активов.

При этом в бухгалтерском учете учреждений на сч. 021006000 «Расчеты с учредителем» (421006000, 221006000) учитывается показатель расчетов с Учредителем в объеме прав по распоряжению особо ценным имуществом в стоимостной оценке, равной балансовой стоимости ОЦИ.

Изменение показателей, отраженных на сч. 421006000 (221006000), осуществляется учреждением при составлении годовой бухгалтерской отчетности (реорганизационной отчетности) в корреспонденции со сч. 440110172 «Доходы от операций с активами» (240110172 «Доходы от операций с активами»), либо с иной периодичностью, установленной учреждением по согласованию с учредителем, но не реже чем один раз в год при составлении годовой бухгалтерской отчетности.

На суммы изменений показателей сч. 421006000 (221006000) учреждение направляет Учредителю Извещение (ф.0504805) в порядке, установленном Учредителем и отраженном учреждением в рамках формирования учетной политики.

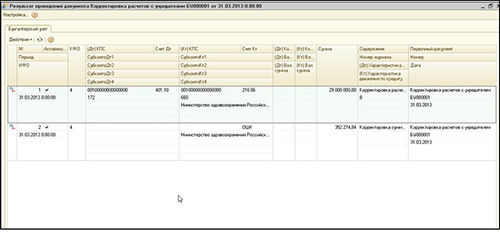

Для отражения данных операций в программе «1С:Бухгалтерия государственного учреждения 8» (далее – БГУ 8) добавлен документ«Корректировка расчетов с учредителем», главное меню БГУ 8 – «Бухгалтерский учет» – «Регламентные операции завершения отчетных (налоговых) периодов» – Корректировка расчетов с учредителем (подробное описание документа в справке по F1 из документа). В табличной части необходимо только заполнить графу с реквизитом «Счет 401.10», выбрав одноименный счет из единого плана счетов.После проведения документа будут сделаны бухгалтерские записи (см. Рис. №2) на сумму корректировки сч. 210.06 и забалансового счета ОЦИ. В документе предусмотрена печатная форма №0504805 для реализации положений письма 3798.

Рис. 1

Суммы корректировки счетов с момента предыдущего формирования бухгалтерских записей:

1. Дебет 4 401 10 172 Кредит 210 06 660 2. Кредит ОЦИ

Источник: 1c-o.ru

Имущество, относящееся к категории особо ценного имущества (ОЦИ)

Имущество, относящееся к категории особо ценного имущества (ОЦИ), определяет комиссия по поступлению и выбытию активов. Такое имущество принимается к учету на основании выписки из протокола комиссии.

Норматив для Федеральных:

В соответствии с подпунктом «а» пункта 1 Постановления Правительства Российской Федерации от 26 июля 2010 г. N 538 «О порядке отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества», на основании приказа Минобрнауки от 31 декабря 2010 г. N 2261 «Об определении видов особо ценного движимого имущества».

Калининградская область:

Постановление Правительства Калининградской области от 20.12.2010 N 934 «О порядке определения видов особо ценного движимого имущества автономного или бюджетного учреждения Калининградской области», в редакции от 23.07.2015

— автономных или бюджетных учреждений, подведомственных Министерству образования и науки Российской Федерации, подлежит включению в состав такого имущества

А) движимое имущество, балансовая стоимость которого превышает 200 тыс. рублей;

Б) Виды имущества без которого осуществление автономным или бюджетным учреждением предусмотренных его уставом основных видов деятельности будет существенно затруднено

В) Движимое имущество независимо от его балансовой стоимости:

• необходимое для осуществления видов деятельности, определенных уставом автономных или бюджетных учреждений, отсутствие которого приведет к прекращению деятельности указанных учреждений, восполнение которого не представляется возможным в связи с уникальностью и (или) отсутствием достаточных средств у автономных или бюджетных учреждений на его приобретение;

• необходимое для обеспечения безопасности содержания и эксплуатации ядерных, радиационных, химически и (или) биологически опасных объектов, а также содержания, охраны жизни и здоровья обучающихся и работников, воспитанников, в том числе для организации питания, медицинского обслуживания, отсутствие которого приведет к прекращению деятельности автономных или бюджетных учреждений, восполнение которого не представляется возможным в связи с уникальностью и (или) отсутствием достаточных средств у автономных или бюджетных учреждений на его приобретение;

• отнесенное к исключительным правам.

Стоимостной критерий отнесения имущества – 50 000 рублей. И менее 50 000 рублей, в определенных Постановлением случаях. (Иное движимое имущество, балансовая стоимость которого составляет менее 50 тысяч рублей, без которого осуществление областным учреждением предусмотренных его уставом основных видов деятельности будет существенно затруднено, определяемое согласно примерным перечням видов особо ценного движимого имущества, утверждаемым для учреждений соответствующей сферы деятельности приказом руководителя органа исполнительной власти Калининградской области, в ведении и непосредственном подчинении которому находится (будет находиться) областное учреждение;)

Источник: cba39.ru