Участок учета — отложенные налоги как в РСБУ, так и в МСФО — достаточно сложен. Основные проблемы связаны с различным признанием доходов и расходов в бухгалтерском и налоговом учете. Рассмотрим, как на практике реализовать требования российских и международных стандартов учета.

Подход ПБУ 18/02 «Учет расчетов по налогу на прибыль» и МСФО (IAS) 12 «Налоги на прибыль» во многом схож. Но, с другой стороны, существуют и различия. Специалисту по МСФО нужно быть внимательным вдвойне: проанализировать расчет отложенных налогов по РСБУ, сделать соответствующие корректировки и определить сумму налогов в МСФО. Ошибки могут иметь место на любом этапе подготовки информации. Для того чтобы их избежать, нужно не только четко представлять требования РСБУ и МСФО и знать о различиях между ними, но и правильно построить работу в автоматизированной программе.

Отложенные налоги представляют собой сумму налога, которую компании предстоит заплатить в будущем применительно к текущему (отчетному) периоду.

Изменения в ПБУ 18/02 с 2020 года

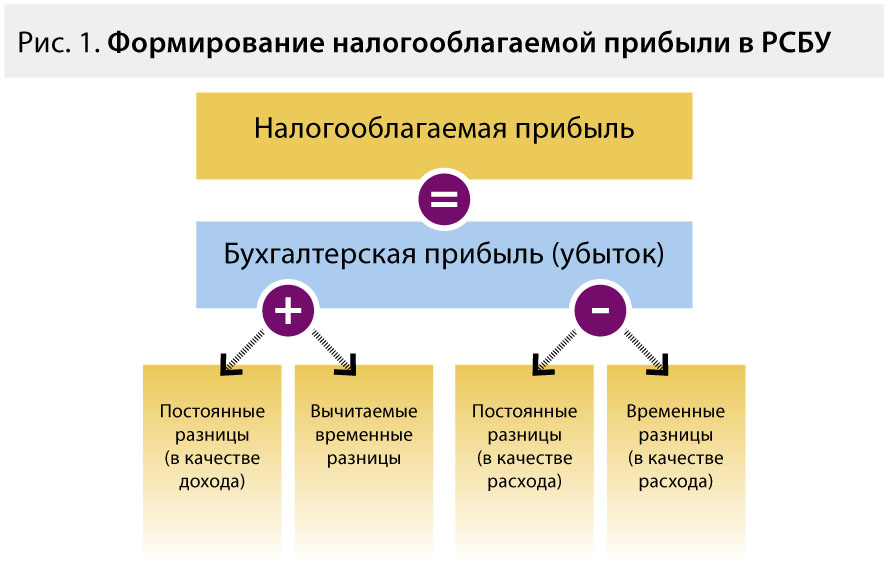

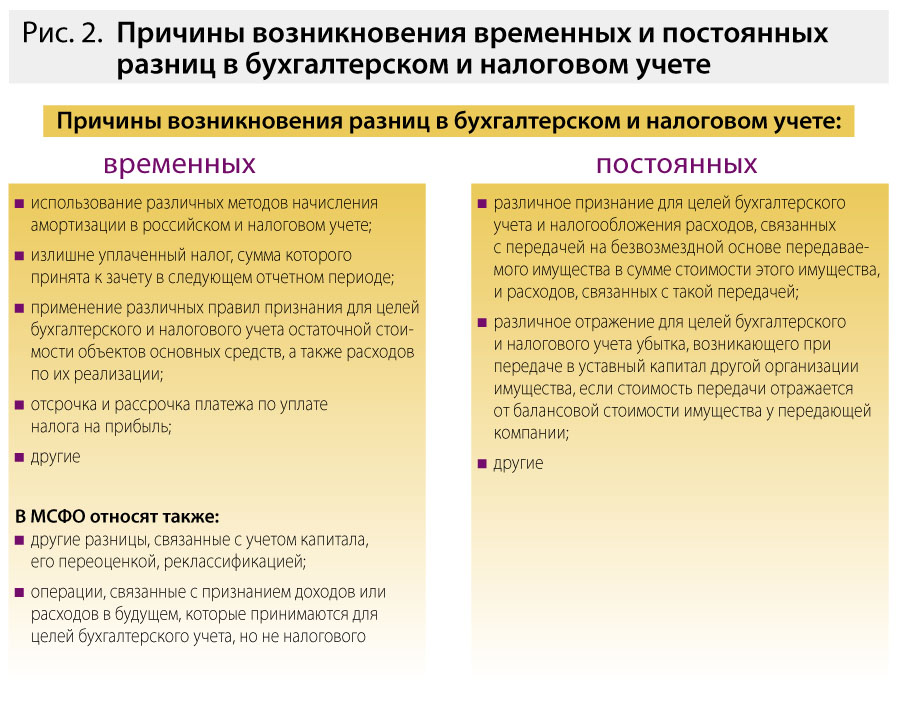

Рассмотрим основные подходы к учету отложенных налогов в РСБУ. Правила формирования, учета и раскрытия информации о расчетах по налогу на прибыль регулируются ПБУ 18/02 «Учет расчетов по налогу на прибыль». В результате применения различных правил и методов учета между бухгалтерским и налоговым учетом возникают разницы, которые подразделяются на постоянные и временные.

Напомним, что временные разницы подразделяются на вычитаемые и налогооблагаемые и ведут к образованию отложенного налога на прибыль. Вычитаемые временные разницы уменьшают сумму налога на прибыль в следующем за отчетным или в последующих отчетных периодах. Что касается признания доходов, то они признаются позже, чем при налогообложении, а расходы, наоборот, признаются в бухгалтерском учете раньше, чем при налогообложении. Налогооблагаемые разницы приводят к увеличению налога на прибыль в следующем за отчетным и последующих отчетных периодах, признание доходов происходит в бухгалтерском учете раньше, чем при налоговом учете, а расходов — в бухучете позже, чем при налогообложении.

С помощью умножения ставки налога на прибыль и вычитаемой временной разницы определяется отложенный налоговый актив, который может отражаться в РСБУ следующим образом:

ДЕБЕТ 09 «Отложенные налоговые активы»

КРЕДИТ 68 «Расчеты по налогам и сборам»

С помощью умножения ставки налога на прибыль на налогооблагаемую временную разницу определяется отложенное налоговое обязательство, которое может отражаться в РСБУ с помощью записи:

ДЕБЕТ 68 «Расчеты по налогам и сборам»

КРЕДИТ 77 «Отложенные налоговые обязательства»

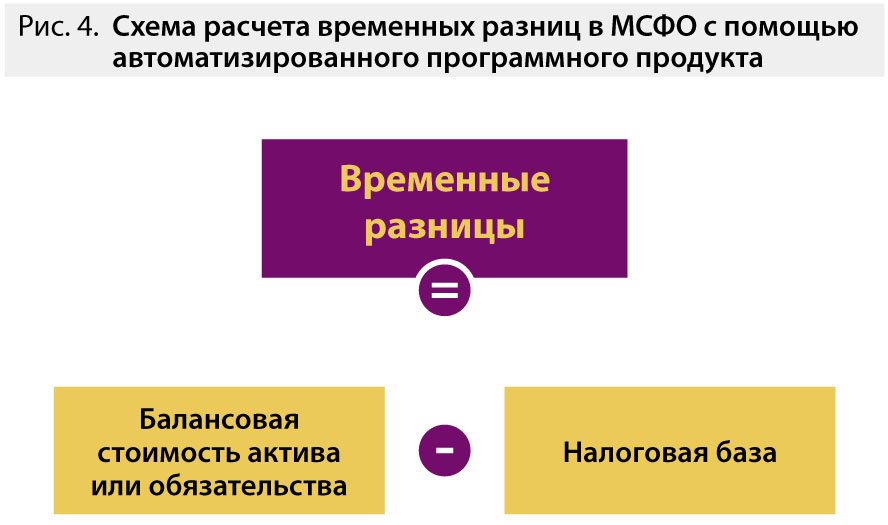

Учет отложенных налогов рассматривается с помощью МСФО (IAS) 12 «Налоги на прибыль». Основная идея стандарта состоит в сравнении балансовой стоимости активов и обязательств с данными отечественного учета в отдельно взятой стране. В случае различий между двумя видами учета возникают временные разницы, которые приводят к образованию отложенных налогов. Международные стандарты также выделяют вычитаемые и налогооблагаемые временные разницы.

Переход на балансовый метод ПБУ 18/02

Расчет временных разниц согласно МСФО отличается от подхода РСБУ, так как само понятие временных разниц в МСФО более обширное, чем в РСБУ.

При этом для целей МСФО (IAS) 12 не учитываются: временные разницы по первоначальному признанию деловой репутации компании; разницы, возникающие при учете инвестиций в дочерние компании, временная разница по которым не будет возвращена в обозримом будущем; временные разницы из первоначального признания актива или обязательства по операции, которая не является объединением бизнеса, и по операции, которая на момент совершения операции не влияет ни на бухгалтерскую, ни на налоговую прибыль (убыток).

Пример

В бухгалтерском и налоговом учете применяются разные методы начисления амортизации основного средства. Через несколько лет возникает временная разница, в результате чего остаточная стоимость основного средства для целей бухгалтерского учета и налогообложения также будет разной.

Учет отложенных налогов ведется в МСФО с долгосрочных позиций, так как они погашаться могут долгими годами. То же самое можно сказать и об отложенных налогах в РСБУ, ведь понятие «последующие за отчетным периоды» очень неопределенное.

Сходство российских и международных стандартов учета проявляется в идее о том, что в конечном итоге временные разницы будут погашены, а бухгалтерская и налоговая прибыль в определенный момент времени совпадут.

Учет отложенных налогов в МСФО

Один из важных вопросов, который может возникнуть у учетного специалиста, — как оценить отложенные налоги? В странах мира применяются разные ставки налогов, в том числе и налога на прибыль, а также разные нормативно-правовые акты в этой области. Однако МСФО (IAS) 12 дает общие для всех стран рекомендации в п. 47, согласно которому отложенные налоги оцениваются на основе налоговых ставок и нормативно-правовых актов, принятых на конец отчетного периода. Причем ожидается, что эти нормативно-правовые акты будут действовать и в дальнейшем в момент погашения активов и обязательств по отложенному налогу.

Иногда деятельность компаний охватывает несколько сфер, к которым применяются разные налоговые ставки. В п. 49 МСФО (IAS) 12 отмечается, что по доходам разного уровня с разными процентными ставками отложенные активы и обязательства могут определяться при помощи средних ставок. Средние ставки используются в тех периодах, когда временные разницы могут быть восстановлены.

Интересно требование Совета по международным стандартам, опубликованное также в МСФО (IAS) 12, согласно которому для некоторых юрисдикций такой же эффект, как и фактическое принятие налогового законодательства, имеет объявление правительством о принятых ставках налогов и другой важной информации. В конечном итоге после такого объявления последует принятие законодательства, как считают разработчики международных стандартов.

В нашей стране изменения в налоговом законодательстве принимаются только после их утверждения в соответствующем нормативном документе.

МСФО (IAS) 12 запрещает дисконтировать отложенные налоги. В п. 54 содержится объяснение этого решения: надежное определение отложенных налоговых активов и обязательств на дисконтированной основе требует графика, показывающего сроки восстановления каждой временной единицы. Составить такой график, как правило, очень сложно или даже невозможно. Поэтому нет смысла требовать дисконтирования отложенных налоговых активов и обязательств.

Причем следует обратить внимание, что балансовая стоимость активов и обязательств, от которой зависит и сумма временных разниц, в отдельных случаях дисконтированию подлежит (например, обязательства по пенсионным планам, МСФО (IAS) 19 «Вознаграждение работникам»). Таким образом, если отложенный налог признается в соответствии с балансовой стоимостью дисконтируемой статьей, то такой отложенный налог должен дисконтироваться. Поэтому, прежде чем принять решение о дисконтировании отложенного налога, следует тщательно изучить статью, к которой он относится.

Сумма отложенных активов также зависит от их балансовой стоимости. Поэтому требования МСФО (IAS) 12 в отношении балансовой стоимости также не следует оставлять без внимания. Так, согласно п. 59 рассматриваемого стандарта балансовую стоимость отложенного налогового актива следует пересматривать в конце каждого отчетного периода (например календарного года). В случае если увеличивается вероятность получения достаточной налогооблагаемой прибыли, компании следует уменьшить в той же мере и балансовую стоимость отложенного налогового актива. Если в будущем вероятность получения налогооблагаемой прибыли увеличивается, балансовая стоимость также подлежит восстановлению.

Не следует также пренебрегать еще одним требованием МСФО — компания обязана проводить взаимозачет текущих налоговых активов и текущих налоговых обязательств. Для этого обязательно нужно иметь юридически закрепленное право:

- осуществить зачет признанных сумм;

- произвести расчет в нетто-оценке или реализовать актив и исполнить обязательство одновременно.

Особенности учета отложенных налогов в автоматизированной программе

Для учета МСФО, особенно в крупных компаниях, требуется эффективный программный продукт. Каждая организация решает вопрос выбора программного продукта по-своему, в зависимости от структуры компании, периодичности составления международной отчетности, объема работ в российском учете. Кто-то отдает предпочтение отдельной программе, которая уже была опробована и получила хорошие отзывы, а кто-то предпочитает использовать специальные надстройки к уже используемой программе или электронные таблицы, а также специальные программы по управлению электронными таблицами.

На наш взгляд, метод трансформации учета, как и метод ведения параллельного учета по МСФО, «в чистом виде» практически нигде не применяется. Современные программные продукты позволяют использовать и элементы трансформации, и элементы параллельного учета. Поэтому вопрос организации учета отложенных налогов очень важен.

Считаем, что его построение во многом зависит от сходства и различий плана счетов бухгалтерского учета в части отложенных налогов в РСБУ и МСФО. Лучше всего, чтобы счета для учета налогов и временных разниц совпадали в РСБУ и в МСФО, тогда информацию будет легче отслеживать, не будет возникать путаницы в учете, кроме того, так легче будет осуществить конвертацию данных из РСБУ в МСФО (а можно организовать учет таким образом, чтобы конвертировались только суммы различий между РСБУ и МСФО). Тогда ведение учета отложенных налогов по МСФО будет заключаться в определении временных разниц путем сравнения балансовой стоимости активов и обязательств, налоговой базы, а также постоянных разниц (в МСФО они исключаются из расчета).

Налоговый учет может рассчитываться в МСФО независимо от налогового учета в РСБУ или путем конвертации данных из налогового учета в МСФО (необходимо учитывать суммы возможных разниц между этими видами учета). Расчет налоговой базы — очень важный этап в учете отложенных налогов, поэтому, даже если учет ведется автоматизированно, необходимо дополнительно проверить расчеты системы, действующее законодательство по налоговым ставкам и т. д.

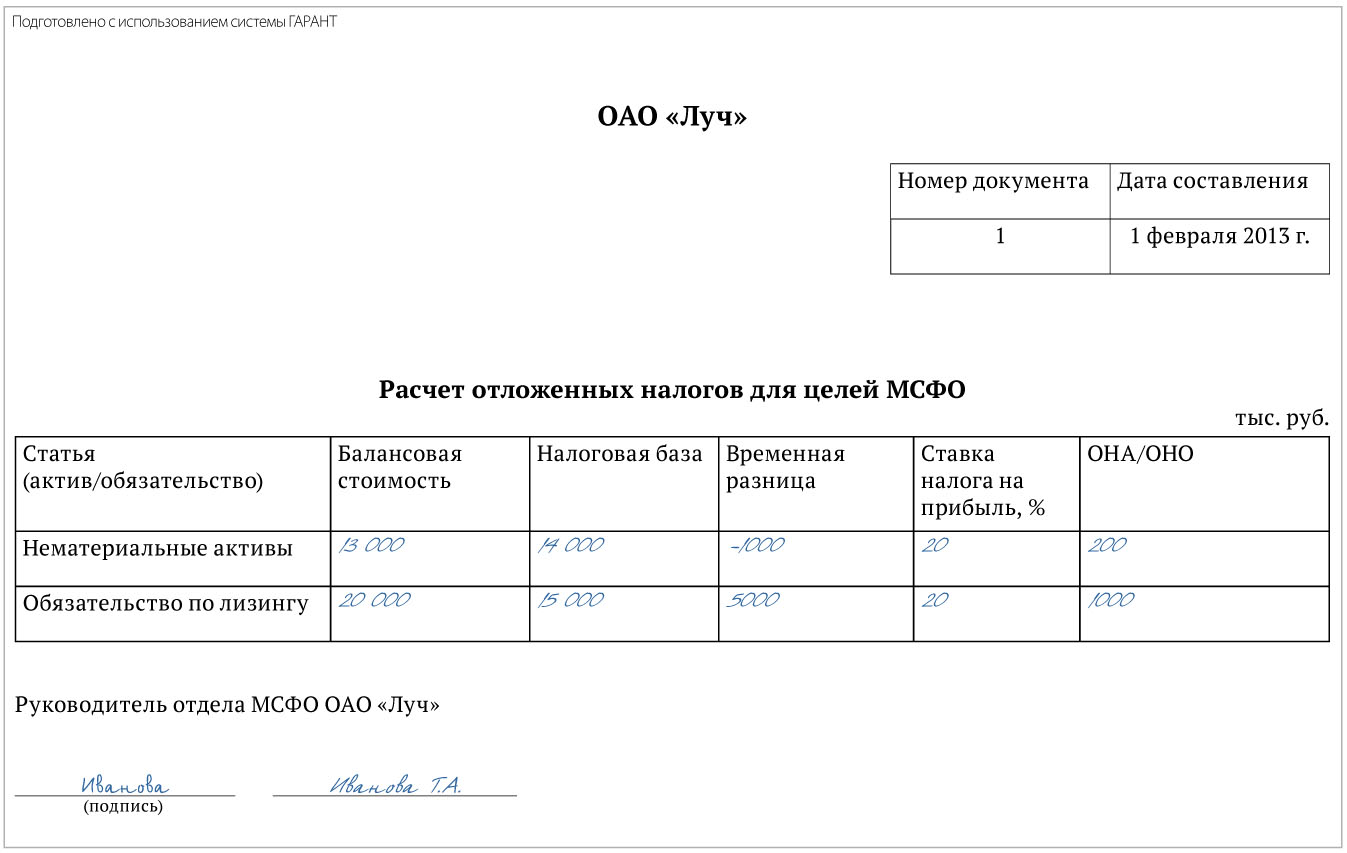

Международные стандарты не предусматривают строгого и регламентированного порядка учета различных участков, в том числе и документального. Российскому специалисту в этом плане дается свобода выбора. Предлагаем остановиться на привычном для многих методе фиксации всех хозяйственных процессов с помощью документов. В части учета и расчета отложенных налогов может, например, использоваться следующая форма.

В предлагаемом документе нами рекомендовано отдельно отражать активы и обязательства компании и рассчитывать отложенные налоги по каждой статье — этот порядок кажется нам наиболее удобным, хотя следует отметить, что в международных стандартах такого указания нет.

По международным стандартам, если получившаяся сумма расчета отрицательная, это означает, что мы имеем дело с отложенным налоговым активом, если положительная — с отложенным налоговым обязательством.

В последующем, когда изменение стоимости актива и обязательства относится непосредственно на капитал, изменение отложенных налогов тоже относится на капитал (например операции, связанные с переоценкой основных средств, финансовых вложений и т. д.). В других случаях изменение отложенных налогов отражается в составе прибыли и убытков.

Напоминаем, что для целей РСБУ с введением нового Федерального закона «О бухгалтерском учете» № 402-ФЗ от 6 декабря 2011 года, вступившего в силу с 1 января 2013 года, требования к реквизитам разрабатываемых самостоятельно компаниями документов усложнились. Кроме того, для целей оформления расчетов по отложенным налогам в РСБУ и МСФО можно использовать бухгалтерскую справку.

Источник: gaap.ru

Если по решению участников прибыль от совместной деятельности не распределяется, то отложенное налоговое обязательство не признается

Компания должна признавать отложенный налоговый актив для всех вычитаемых временных разниц, связанных с инвестициями в дочерние компании, филиалы и ассоциированные компании и долями участия в совместной деятельности, в той степени, в которой вероятно, что:

— временная разница будет восстановлена в обозримом будущем;

— возникает налогооблагаемая прибыль, которая может быть уменьшена за счет использования временной разницы.

Оценка в соответствии с МСБУ 12 «Налоги на прибыль»

Краткосрочные налоговые обязательства (требования) за текущий и предшествующий периоды должны быть оценены в сумме, которую предполагается уплатить (возместить за счет) налоговым органам с использованием налоговых ставок (и налогового законодательства), которые действовали на отчетную дату.

Отложенные налоговые активы и обязательства должны оцениваться по ставкам налога, которые предполагается применять к периоду реализации актива или погашения обязательства, на основе ставок налога (и налогового законодательства), действовавших на отчетную дату.

Краткосрочные и отложенные налоговые активы и обязательства обычно оцениваются с помощью действующих налоговых ставок и налогового законодательства. Если к разным уровням прибыли применяют разные налоговые ставки, отложенные налоговые активы и обязательства измеряются с помощью средних налоговых ставок, которые предполагается применять к налогооблагаемым прибылям (налоговым убыткам) периодов, в которых ожидается восстановление временных разниц.

Оценка отложенных налоговых активов и отложенных налоговых обязательств должна отражать налоговые последствия, которые возникли бы в зависимости от способа, каким компания предполагает на отчетную дату возместить или погасить балансовую стоимость своих активов или обязательств.

Отложенные налоговые активы и отложенные налоговые обязательства не дисконтируются. Достоверное определение отложенных налоговых активов и обязательств на дисконтированной основе требует составления подробного графика распределения во времени восстановления каждой временной разницы. В МСБУ 12 отмечается, что во многих случаях составление таких графиков нецелесообразно и сложно.

Балансовая стоимость отложенного налогового актива должна пересматриваться по состоянию на каждую отчетную дату. Компания должна уменьшить эту балансовую стоимость отложенного налогового актива в той степени, в какой более не является вероятным получение достаточной налогооблагаемой прибыли, позволяющей реализовать выгоду от части или всей суммы этого отложенного налогового актива. Любое такое уменьшение должно восстанавливаться в той степени, в какой получение достаточной налогооблагаемой прибыли становится вероятным.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Пересчет отложенного налогового актива по ставке 20%

Добрый день.

Программе 1С8 Бухгалтерия Корп, организация на ОСН.

Регламентной операцией от 31.01.2020 программе выполнила Пересчет отложенного налогового актива проводкой Дт 99.02.4 Кт 09.

В организации применяется ПБУ 18, начисляется резерв по отпускам исходя из среднего дневного заработка каждого конкретного работника.

Теперь после этой проводки не верные показатели на счете 09 и 77.

Почему эта операция провелась в программе?

Обсуждение (6)

Лариса Казакова Сотрудник БухЭксперт8 :

Добрый день, Наталия!

Субсчет 99.02.4 применяется при пересчете стоимости отложенных налоговых активов и обязательств по причине изменения ставки налога на прибыль в течение года. Если у Вас ничего подобного не происходило, то проводок по данному субсчету быть не должно.

Если изменения ставки налога не было, а пересчет есть, проверьте ОНА и ОНО на 01.01.2020, нет ли искажений в равенстве ВВР (НВР)* ставку налога = ОНА (ОНО) по справке Отложенный налог на прибыль (Отчеты — Закрытие месяца — Расчет отложенного налога по ПБУ 18)

У вас какой вариант балансового метода выбран с 01.01.2020?

tokar Подписчик БухЭксперт8 :

С 01.01.2020 ведется балансовым методом с отражением постоянных и временных разниц. Ставка налога не менялась.

Проверю Расчет отложенного налога.

tokar Подписчик БухЭксперт8 :

Спасибо Лариса.

Во вложении ОСВ из программы и Расчет отложенного налога.

Лариса Казакова Сотрудник БухЭксперт8 :

Наталия, программа устранила автоматически расхождение ОНА с расчетной величиной (ВВР*20%), в результате перехода с затратного метода на балансовый.

Конечно, подобные расхождения корректнее устранять в корреспонденции со счетом 84. Но это нужно делать, если расхождение существенно и требуется ретроспективно в бухгалтерской отчетности показать ОНА на 31.12.2019. Подробнеее про устранение расхождений в ОНА и ОНО здесь:

ПБУ 18/02. Переход на балансовый метод

Если для вас эта сумма несущественна, можно оставить данную проводку и списание лишнего ОНА будет за счет финансового результата текущего года.

Мария Демашева Сотрудник БухЭксперт8 :

Наталия, Дополнительно по теме. Вариант балансовый с ПР и ВР потребует постоянного контроля за результатом отражения данных и разработки своей собственной методики ведения ПБУ 18/02 в соответствии с текущей редакцией. И как результат ручной правки данных.

Настоятельно рекомендуем работать на балансовом без ПР и ВР т.к. именно этот вариант полностью соответствует стандарту, требованиям Минфина и БМЦ. А также автоматизирован в 1С.

Если причина, по которой выбрали ПР и ВР, потому что привычнее и чтобы проверь налоговый учет по разницам, то точно надо отказаться от этого. ПР почти не остается по новой квалификации разниц. И сам стандарт ПБУ 18/02 бухгалтерский, он не для проверки налога на прибыль и налогового учета.

Пока не закрыт 1 квартал еще можно все спокойно поменять. Когда имеет смысл оставить вариант с ПР и ВР — например, если база очень сильно доработана в части ПБУ 18/02 в связи со спецификой компании. И переход на балансовый метод без ПР и ВР потребует серьезных затрат на новую доработку — по времени, по финансам, по ресурсам программистов и методологов по учету. В других случаях только балансовый.

Источник: buhexpert8.ru