Начиная с релиза 3.0.97 в программе 1С автоматизирован учет материалов, полученных от ликвидации ОС. Вы узнаете, как отразить списание ОС, затраты на демонтаж и утилизацию, оприходование полученных в результате ликвидации материальных ценностей.

Нормативное регулирование

Объект основных средств, который выбывает или не способен приносить организации экономические выгоды в будущем, списывается с бухгалтерского учета (п. 40, 42, 44 ФСБУ 6/2020).

В БУ:

- в момент списания ОС доход не образуется, т. к. нет поступления новых активов, следовательно, нет экономических выгод (Рекомендация БМЦ Р-63/2015-КпР);

- доход отражается в момент реализации запасов, полученных от ликвидации ОС (ПБУ 9/99);

- финансовый результат от выбытия ОС отражается свернуто в составе прибыли (убытка) текущего периода (п. 44 ФСБУ 6/2020) как разница между:

- расходами — балансовой стоимостью списываемого объекта ОС и затратами на выбытие

и - доходами — стоимостью ТМЦ, полученных от выбытия объекта.

Фактическая стоимость запасов, полученных от выбытия (разбора) ОС, — наименьшая из величин (п. 16 ФСБУ 5/2019):

Бухгалтерские проводки по списанию материалов. Методы оценки материалов

- стоимость аналогичных запасов в организации,

- стоимость выбывающих ОС и затрат от демонтажа.

Матценности, остающиеся от выбытия ОС, которые планируется продать, классифицируются не как запасы, а как долгосрочные активы к продаже (ДАП). Их оценка осуществляется по правилам, указанным в п. 10.2 ПБУ 16/02 «Информация по прекращаемой деятельности».

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

В НУ стоимость активов, полученных при ликвидации ОС, учитывается во внереализационных доходах по рыночной стоимости (п. 8, 13 ст. 250 НК РФ, ст. 105.3 НК РФ).

Учет в 1С

В 1С реализована методика отражения затрат по демонтажу на счете 01.09 «Выбытие основных средств», что позволяет в соответствии с законодательством:

- учесть затраты на демонтаж — при дальнейшем списании ОС в прочие расходы;

- определить стоимость извлеченных материалов — в соответствии с п. 16 ФСБУ 5/2019;

- показать финансовый результат от списания демонтированного ОС — свернуто в (п. 44 ФСБУ 6/2020):

- стр. 2340 «Прочие доходы»

или - стр. 2350 «Прочие расходы».

- первоначальная стоимость — 300 тыс. руб.;

- СПИ — 60 мес.;

- амортизация — 120 тыс. руб.;

- остаточная стоимость — 180 тыс. руб.

Отражение расходов на демонтаж

- в прочих расходах текущего периода;

- за счет оценочного обязательства при его наличии.

- в составе внереализационных расходов.

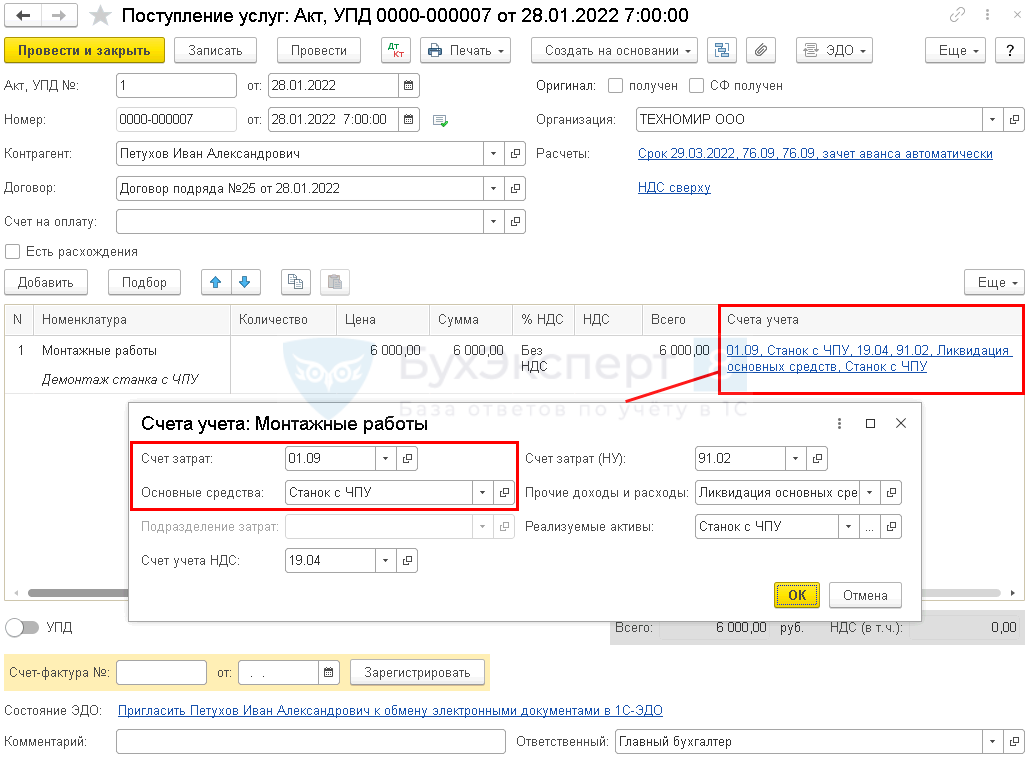

Работы по демонтажу ОС отразите документом Поступление услуг (акт, УПД) в разделе Покупки .

Счет 10 «Материалы». Бухгалтерский учет, проводки, примеры

Укажите по ссылке Счета учета :

- Счет затрат — 01.09 «Выбытие основных средств»;

- Основные средства — ликвидируемое ОС, выбрать из одноименного справочника;

- Счет затрат (НУ) — 91.02 «Прочие расходы»;

- Прочие доходы и расходы — статья с видом Ликвидация основных средств;

- Реализуемые активы — ликвидируемое ОС, выбрать из справочника Основные средства.

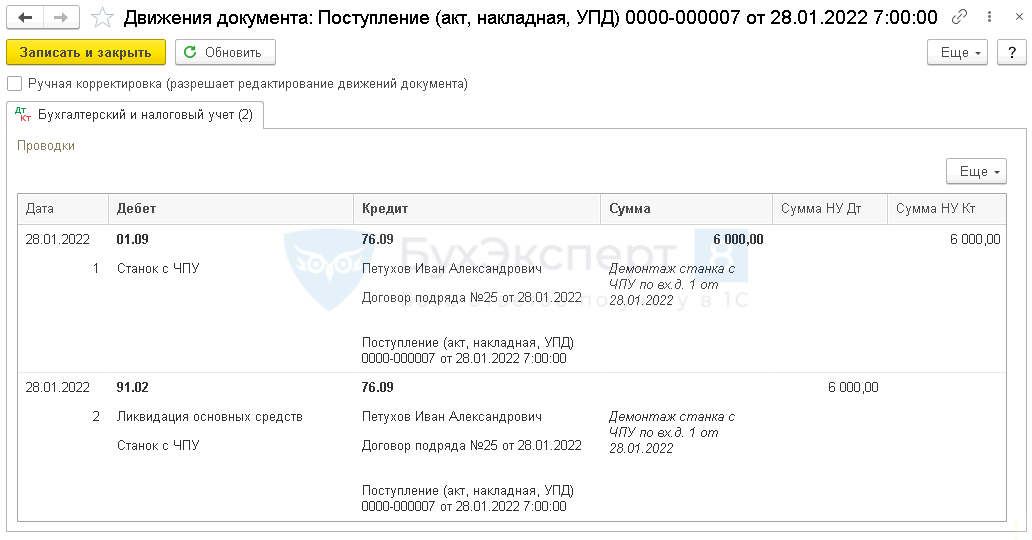

Проводки по документу

Документ формирует проводки:

- Дт 01.09 Кт 76.09 — стоимость затрат на демонтаж отнесена на счет выбытия ОС в БУ;

- Дт 91.02 Кт 76.09 — стоимость затрат на демонтаж учтена во внереализационных расходах в НУ.

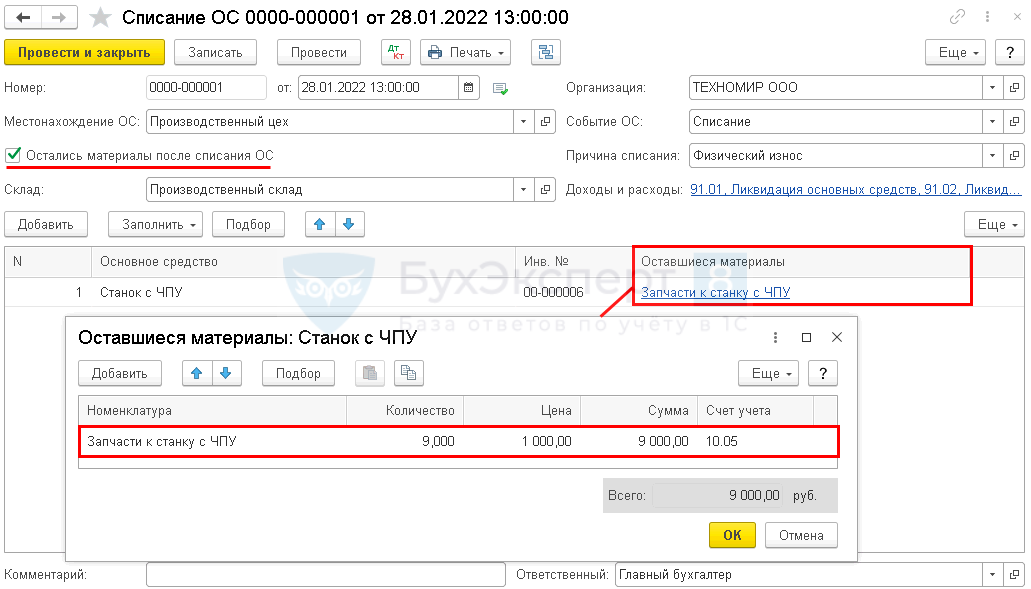

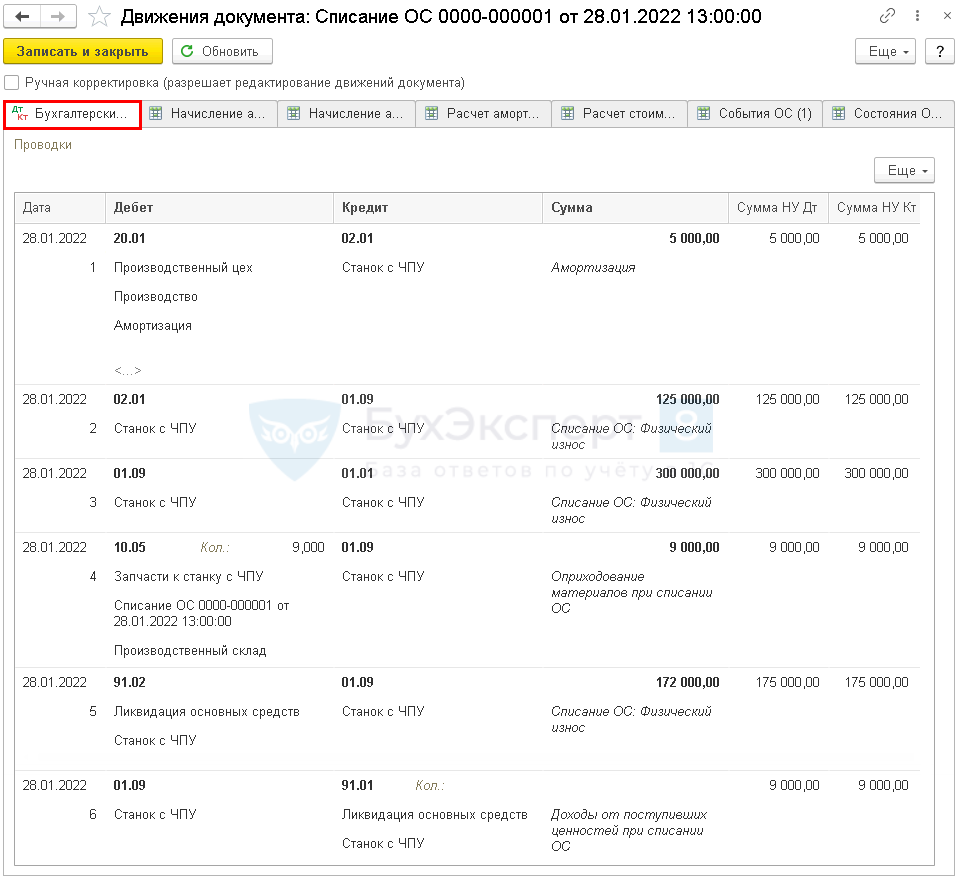

Списание ОС

Оформите документ Списание ОС в разделе ОС и НМА .

Документ заполните с учетом особенностей:

- в шапке документа установите флажок Остались материалы после списания ОС ;

- в графе Оставшиеся материалы укажите наименование, количество, цену и счет учета материалов.

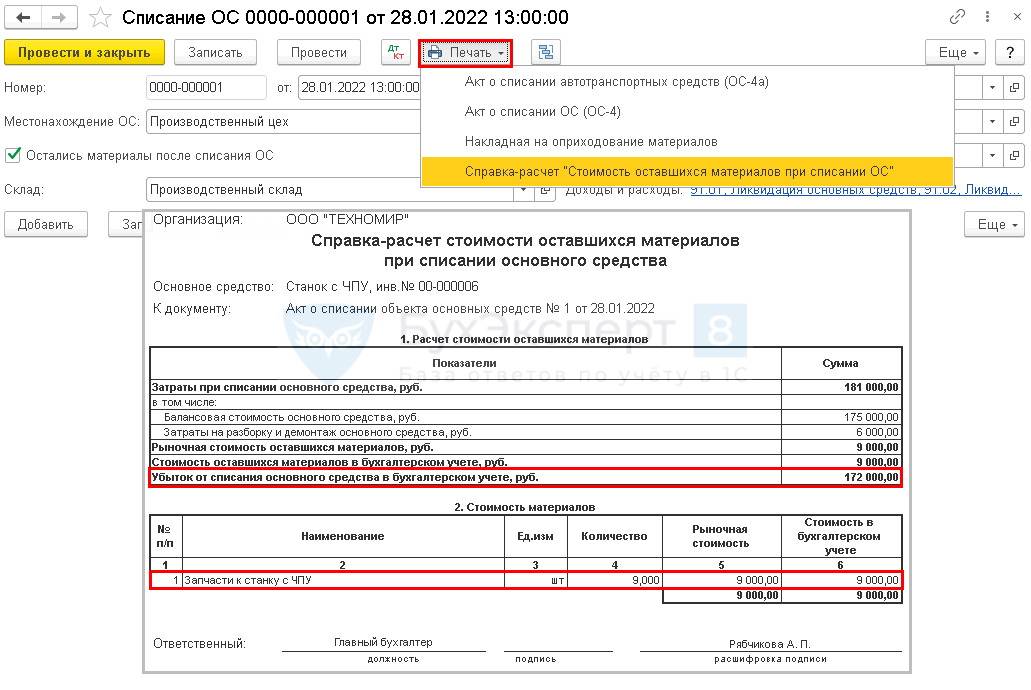

По кнопке Печать формируется Справка-расчет стоимости оставшихся материалов при списании основного средства, в которой рассчитывается:

- стоимость запасов в соответствии с п. 16 ФСБУ 5/2019 — автоматически выбирается наименышая из величин: указанная стоимость запасов и балансовая стоимость ОС с расходами на демонтаж (в нашем примере 9 000 руб. — указанная стоимость запасов меньше);

- определяется финансовый результат от выбытия с учетом затрат по демонтажу и стоимости извлеченных материалов (в нашем примере убыток составляет 180 000 (остат. cтоимость) – 5 000 (амортизация) + 6 000 (затраты на демонтаж) – 9 000 (извлеченные запасы) = 172 000 руб.

Проводки по документу

- Дт 20.01 Кт 02.01 — начисление амортизации в месяце выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости;

- Дт 10.05 Кт 01.09 — учет извлеченных при выбытии ОС материалов;

- Дт 91.02 Кт 01.09 — признание финансового результата от списания ОС в БУ и НУ;

- Дт 01.09 Кт 91.01 — учет стоимости извлеченных материалов во внереализационных доходах в НУ.

См. также:

- Разъяснения по обязательному применению с 2022 года ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения»

- Практика применения ФСБУ 6, ФСБУ 26 в 1С — Часть 3

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Оцените публикацию

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Проводки Дебет 10 и Кредит 10, 60, 91: учет материалов

Дебет 10 — Кредит 10 счета учета связаны с перемещением и движением материалов в организации. По Дебету 10 — Кредиту 10 отражаются закупка, реализация, складские перемещения, фиксирование пересортицы в результате инвентаризации, затраты на производство и продажу.

Материалы в организации

Большинство организаций не обходятся без использования сырья, канцелярии, ГСМ, инвентаря и прочих материалов. О том, как происходит поступление и выбытие материалов, можно узнать, проанализировав проводки по Дебету 10 — Кредиту 10.

С 2021 года учет материально-производственных запасов (МПЗ) определяется положениями нового ФСБУ 2/2019 «Запасы». ПБУ 5/01 утратило силу.

Что означает Дебет 10 — Кредит 10

Счет 10, на котором формируются данные о МПЗ организации, относится к активным. Поступление и выбытие материалов отражаются по Дебету 10 — Кредиту 10 соответственно.

Проводки по Дебету 10 — Кредиту 10 в соответствии с применяемой на счете 10 двухуровневой аналитикой дают представление об изменении номенклатурного состава и места нахождения (хранения) запасов. Также по ним можно судить о направлении расходов.

- Дт 10 Кт 60 — стоимость закупки материалов без учета НДС.

Если учетная политика организации предусматривает оприходование по учетным ценам, то при поступлении МПЗ появятся следующие записи:

- Дт 15 Кт 60 — приобретены материалы у поставщика;

- Дт 10 Кт 15 — принятие МПЗ по учетным ценам;

- Дт 15 Кт 16 (Дт 16 Кт 15) — отклонение учетных цен от себестоимости.

Возможно поступление материалов в организацию не в результате закупки, а как следствие демонтажа имущества, основных средств, а также в качестве взноса в УК учредителями. В некоторых случаях МПЗ могут быть получены и безвозмездно.

Проводки при этом будут следующие:

- Дт 10 Кт 91 — оприходование МПЗ безвозмездно или в результате демонтажа ОС, разборки имущества;

- Дт 10 Кт 75 — материалы оприходованы как взнос учредителей в УК организации;

- Дт 10 Кт 71 — произведена закупка МПЗ подотчетными лицами.

Уменьшение МПЗ в организации происходит в основном в связи с нуждами производства или использовании их в управленческих целях. Операции при этом появляются следующие:

- Дт 20 (23, 25, 26) Кт 10 — материалы (сырье) отпущены для производственных нужд;

- Дт 44 (45, 76) Кт 10 — списаны МПЗ как необходимые затраты на продажу товаров или прочие нужды организации.

Если материалы поступают на продажу, а также передаются на сторону безвозмездно, то в записях учета появляется проводка:

- Дт 91 Кт 10 — отражена себестоимость выбывших материалов.

Для детализации учета к счету 10 открывают субсчета.

Использование проводки Дебет 10 — Кредит 10

Внутри самой организации может происходить как перемещение материалов, так и изменение их стоимости (например, после распределения расходов на доставку и заготовление). В таких случаях используется проводка Дт 10 Кт 10. Данная запись может означать:

- внутреннее перемещение МПЗ — тогда проводка Дебет 10 — Кредит 10 выполняется в разрезе аналитики складов (например, Дт 10 / Склад цеха полуфабрикатов — Кт 10 / Основной склад МПЗ);

- отражение пересортицы, в том числе обнаруженной по результатам проведенной инвентаризации — в этом случае проводка Дебет 10 — Кредит 10 делается в разрезе номенклатуры (например, Дт 10 / Гвозди — Кт 10 / Шурупы);

- распределение транспортно-заготовительных расходов (ТЗР) — в случае, если ТЗР сначала учитываются на субсчете к счету 10 и их нужно распределить при оприходовании нескольких видов запасов, прибывших на одном транспортном средстве.

Не останавливаясь подробно на методике распределения (она имеет свои нюансы), рассмотрим пример.

Разберитесь с госзакупками, станьте специалистом по тендерам и зарабатывайте больше. Пройдите курс, получите официальное удостоверение, выйдете на новый уровень зарплаты и повышение должности. Смотреть бесплатный демо-урок.

Пример

На строительный комбинат одним железнодорожным составом привезли сухой цемент, керамзит и щебенку. Общая стоимость перевозки составила 250 000 руб., она была распределена пропорционально тоннажу груза: цемент — 150 000 руб., керамзит — 70 000 руб., щебенка — 30 000 руб.

Общая стоимость доставки сначала была учтена на субсчете 10.11/ТЗР. По принятой на комбинате учетной политике ТЗР распределяются на стоимость самих материалов:

- Д 10 / Цемент — Кт 10.11 / ТЗР — 150 000 руб.

- Дт 10 / Керамзит — Кт 10.11 / ТЗР — 70 000 руб.

- Дт 10 / Щебенка — Кт 10.11 / ТЗР — 30 000 руб.

Итоги

Учет материалов на счете 10 организуется в разрезе аналитики по местам хранения и номенклатуре МПЗ, также может предусматриваться отдельный субсчет для учета ТЗР к распределению.

Дебет 10 — Кредит 10 показывают источники поступления ценностей, сумму приобретения и выбытия, а также направления расходования МПЗ.

- бухгалтерские проводки

- план счетов

- фсбу 2/2019

- материально-производственные запасы

Источник: www.klerk.ru

Проводки по продаже материалов с 10 счета по предоплате и по факту отгрузки

Материалы, находящиеся на складах предприятия подлежат не только списанию в производство, но также при необходимости их можно реализовать на сторону. Рассмотрим как отразить в проводках продажу материалов с 10 счета по предоплате, а также в случае первоначальной отгрузки и последующей оплаты за материалы.

Реализация материалов: основные нюансы и особенности

При продаже материалов их списание осуществляется по ценам реализации, которые оговариваются сторонами заранее. Начисление и уплата налогов осуществляется согласно требованиям действующего законодательства.

При их реализации составляется накладная на отпуск материалов на сторону. Основанием для ее составления есть договор или выписанный счет-фактура. Если при продаже материалов осуществляется операция по их транспортировке, то дополнительно составляется товарно-транспортная накладная.

При реализации материалов используется счет 91, который позволяет обобщить сумму доходов от внереализационной деятельности. Он имеет несколько субсчетов:

- прочие доходы (91-1);

- прочие расходы (91-2);

- сальдо прочих доходов и расходов (91-3).

Списание материалов осуществляется непосредственно с синтетического счета по их учету – 10. Субсчет данного счета зависит от вида продаваемого материала:

Каждая проводка в бухгалтерском учете должна иметь документальное основание, то есть свой первичный документ. При продаже материалов используются такие первичные документы:

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- Накладная по форме М-15, которая разрешает отпуск материалов на сторону;

- Счет-фактура и договор купли продажи – является основанием для совершения оплаты со стороны покупателя;

- Товарно-транспортная накладная – составляется при выполнении грузоперевозок проданных материалов;

- Банковская выписка – подтверждает факт получения денежных средств.

Продажа материалов: перечень возможных проводок

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Первым событием является отгрузка материалов | ||||

| 91.02 | 10 | 187 000 | Списаны материалы со склада предприятия по их фактической себестоимости. Списание материалов осуществляется по трем методам:- по средневзвешенной;- ФИФО;- по фактической себестоимости каждой единицы | Накладная на отпуск |

| 62.01 | 91.01 | 250 000 | Отображена выручка от продажи материалов. Продажная стоимость оговаривается в договоре купли-продажи | Счет-фактура, договор купли-продажи |

| 91.02 | 68.02 | 45 000 | Отображена сумма НДС по сделке купли-продажи материалов (250 000 * 18% = 45 000) | Счет-фактура |

| 51 (50) | 62.01 | 250 000 | Получена оплата за отгруженный материал | Банковская выписка |

| 91.09 | 99 | 18 000 | Получена прибыль от реализации материалов(250 000 – 45 000 — 187 000 = 18 000) | |

| Первым событием является предоплата покупателя | ||||

| 51 | 62.02 | 100 000 | Получена предоплата от покупателя | Банковская выписка |

| 76.АВ | 68.02 | 18 000 | Начислено налоговое обязательство на сумму полученной предоплаты (100 000 * 18% = 18 000) | Счет-фактура, банковская выписка |

| 91.02 | 10 | 144 000 | Списаны материалы со склада предприятия по их фактической себестоимости. Списание материалов осуществляется по трем методам:- по средневзвешенной;- ФИФО;- по фактической себестоимости каждой единицы | Накладная на отпуск |

| 62.01 | 91.01 | 200 000 | Отображена выручка от продажи материалов. Продажная стоимость оговаривается в договоре купли-продажи | Счет-фактура, договор купли-продажи |

| 91.02 | 68.02 | 36 000 | Отображена сумма НДС по сделке купли-продажи материалов (200 000 * 18% = 36 000) | Счет-фактура |

| 62.01 | 62.02 | 100 000 | Взаимозачет ранее полученной предоплаты | Бухгалтерская справка-расчет |

| 68.02 | 76.АВ | 18 000 | Взаимозачет НДС от суммы предоплаты(100 000 * 18% = 18 000) | |

| 51 (50) | 62.01 | 100 000 | Получена оставшаяся сумма денег за отгруженный материал | Банковская выписка |

| 91.09 | 99 | 20 000 | Получена прибыль от реализации материалов(200 000 – 36 000 — 144 000= 20 000) | |

One thought to “Проводки по продаже материалов с 10 счета по предоплате и по факту отгрузки”

Pimkerton :

Ошибка:

91-02 68-1 45 000 Отображена сумма НДС по сделке купли-продажи материалов (250 000 * 18% = 45 000) Счет-фактура

Должен быть 68-2