Создание, приобретение и функционирование бизнеса тесно связано с оценкой затрат на его создание, определением цены приобретения бизнеса, с исчислением изменения его стоимости для инвестора-предпринимателя в рамках популярной ныне в менеджменте теории управления стоимостью, а также с расчетом стоимости имущества, остающегося собственникам в случае ликвидации бизнеса. Категорией, отражающей интерес собственника (инвестора) в организации, является собственный капитал.

Собственный капитал – это совокупность всех средств организации, находящихся в ее собственности. Собственный капитал организации используется для формирования доли активов. Им организация может оперировать при совершении сделок без каких-либо условий, иными словами это раздел бухгалтерского баланса, отражающий остаточное требование учредителей (участников) к созданному ими юридическому лицу.

Наиболее упрощенным понятие собственного капитала является подход, при котором под собственным капиталом понимают итоговую величину, отражаемую в четвертом разделе баланса «Капитал и резервы». Использование подобного формального подхода приводит на практике к искажению величины собственного капитала и, значит, структуры капитала в целом.

Собственный Капитал Компании

- уставного капитала;

- нераспределенной прибыли;

- добавочного капитала;

- резервов.

Первоначальный (уставный) капитал формируется в начале создания предприятия. В дальнейшем, в процессе осуществления деятельности организации могут создавать добавочный капитал (в результате переоценки основных средств, эмиссии акций), резервный капитал и прочие фонды потребления и развития (за счет отчислений от прибыли). И, конечно же, в результате своей деятельности организация имеет определенный финансовый результат: положительный (прибыль) или отрицательный (убыток). Все перечисленные элементы образуют в совокупности собственный капитал организации.

Для определения стоимости собственного капитала необходима информация, исчерпывающим образом описывающая и раскрывающая поэлементно составляющие – имущественного комплекса организации, на основе которого ведется предпринимательская деятельность.

Основной формой финансовой отчетности, в которой раскрываются данные о составе собственного капитала организации, является бухгалтерский баланс предприятия.

Информационная ценность бухгалтерского баланса подтверждается и тем, что он в большинстве случаев является базой для определения стоимости собственного капитала – величины капитала собственников в коммерческой организации.

В бухгалтерском балансе собственный капитал организации по величине и составу отражается в разделе III «Капитал и резервы».

Рассмотрим, какую полезную информацию пользователям отчетности может дать величина собственного капитала, фиксируемая в бухгалтерском балансе:

- Величина собственного капитала равна стоимости предприятия для акционеров (инвесторов).

- Собственный капитал – остаточная величина части активов, на которые могут претендовать собственники при закрытии (ликвидации) коммерческой организации.

- Балансовая величина собственного капитала определяет действительную стоимость доли участника общества при приобретении ее обществом.

- Собственный капитал позволяет судить о рисках и гарантиях интересов кредиторов.

- Данные о величине собственного капитала необходимы для финансового анализа деятельности организации и принятия управленческих решений оперативного и стратегического характера.

- В соответствии с принятой концепцией поддержания финансового капитала организации изменения в собственном капитале (с учетом распределений и взносов акционеров) позволяют судить о полученной совокупной прибыли организации.

- выявление источников формирования собственных средств и оценка влияния их динамики на финансовую устойчивость организации;

- оценка перспектив организации при условии сохранения выявленных тенденций.

Анализ собственного капитала проводится с использованием показателей, объединенных в следующие группы:

WACC — как считается стоимость капитала?

1.1 Коэффициент автономии (финансовой независимости, концентрации собственного капитала), показывающий долю собственного капитала в источниках организации.

1.2 Коэффициент маневренности собственного капитала, показывающий, какая часть собственного капитала вложена в оборотные активы организации.

1.3. Коэффициент финансирования. Показывает обеспеченность заемных средств собственными источниками.

1.4 Коэффициент финансового левериджа. Показывает, сколько приходится на рубль собственных средств заемных источников.

2. Показатели движения и структуры собственного капитала

2.1 Доля уставного капитала в собственных источниках:

Дук = УК/СК

Показывает, какую долю в собственном капитале составляет уставный капитал.

2.2 Доля нераспределенной прибыли в собственных источниках:

Днп = НП/СК

Показывает, какую долю в собственном капитале составляет нераспределенная прибыль.

2.3 Темп устойчивого роста:

Дур = [(ЧП-Д)/СК]*100%

Показывает темпы развития (темпы роста собственного капитала).

где УК — уставный капитал, НП — нераспределенная прибыль, ЧП — чистая прибыль, Д — дивиденды.

3. Показатели эффективности использования собственного капитала

3.2 Длительность оборота собственного капитала, в днях

3.3 Рентабельность собственного капитала. Показывает отдачу в виде чистой прибыли с каждого рубля собственного капитала

Анализ собственного капитала имеет следующие основные цели:

- выявить основные источники формирования собственного капитала и определить последствия их изменений для финансовой устойчивости предприятия;

- определить правовые, договорные и финансовые ограничения в распоряжении текущей и не распределенной прибылью;

- оценить приоритетность прав получения дивидендов;

- выявить приоритетность прав собственников при ликвидации предприятия.

Анализ состава статей собственного капитала позволяет выявить его основные функции:

- обеспечение непрерывности деятельности;

- гарантия защиты капитала, кредитов и возмещения убытков;

- участие в распределении полученной прибыли;

- участие в управлении предприятием.

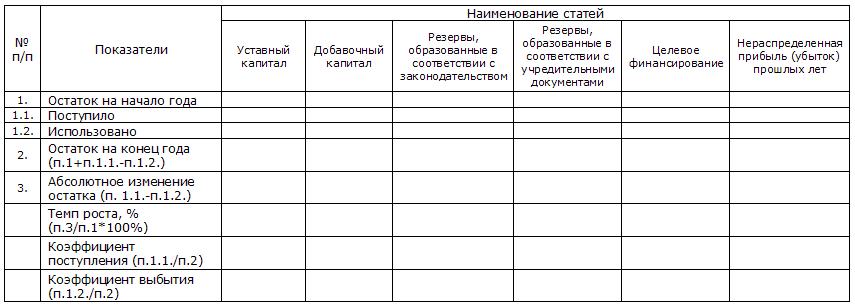

Для анализа состава и движения собственного капитала используются коэффициенты поступления и выбытия, рассчитываемые по формулам:

Кп = Поступило / Остаток на конец периода; Кв = Выбыло / Остаток на конец периода

где, Кп – коэффициент поступления, Кв – коэффициент выбытия.

Для расчета коэффициентов составим аналитическую таблицу:

Анализ состава и движения собственного капитала

Динамика и соотношение коэффициентов указывают на структурные изменения собственного капитала. Превышение значений коэффициентов поступления над коэффициентами выбытия характеризуют процесс наращивания собственного капитала, и наоборот.

Источник: afdanalyse.ru

Как оценить бизнес своими силами за два часа

Чтобы оценить бизнес своими силами в сжатые сроки можно воспользоваться готовой моделью в Excel. Она рассчитает стоимость по методу капитализации чистой прибыли. Потребуется минимум данных о компании. Необходимо подготовить отчет о финансовых результатах за три года, предшествующих дате оценки. Также понадобятся несколько цифр из бухгалтерского баланса на последнюю отчетную дату и плановая выручка на предстоящий год.

Модель состоит из трех листов: «Сводный отчет», «Исходные данные» и «Расчет стоимости». Чтобы провести экспресс-оценку с помощью расчетного файла, необходимо перенести показатели из отчета о финансовых результатах на лист «Сводный отчет». Заполнить лист «Исходные данные» и посмотреть итоговую стоимость.

Итоговую стоимость компании модель вычисляет по формуле 1. Расчетный файл оценивает стоимость собственного капитала по методу капитализации чистой прибыли. Затем корректирует результат на избыток или дефицит собственного оборотного капитала и стоимость нефункциональных активов. Результаты можно посмотреть на листе «Расчет стоимости».

Формула 1. Расчет стоимости компании методом капитализации

Как убедиться, что компанию можно оценивать методом капитализации прибыли с помощью модели в Excel

Модель подходит для экспресс-оценки компаний, которые получали относительно стабильный доход на протяжении последних трех лет. Судить об этом по величине чистой прибыли или убытка некорректно. Чтобы проверить, подходит ли методика оценки для данной компании, необходимо преобразовать ее финансовую отчетность.

Убедитесь вначале, что в течение анализируемого периода у компании не было несистематических доходов или чрезвычайных расходов. Например, собственники не продавали крупные активы предприятия и не выплачивали возмещения по судебным искам, массовым увольнениям или вынужденным простоям. Скорректируйте статьи доходов и расходов: вычтите из них суммы поступлений и выплат, которые не повторятся в будущем.

Поскольку на финансовый результат влияют состав и структура внереализационных доходов и расходов, в качестве показателя для капитализации модель использует расчетную чистую прибыль. Вычислите этот показатель и проверьте: если он положительный и относительно стабильный, оценивайте стоимость компании с помощью модели в Excel.

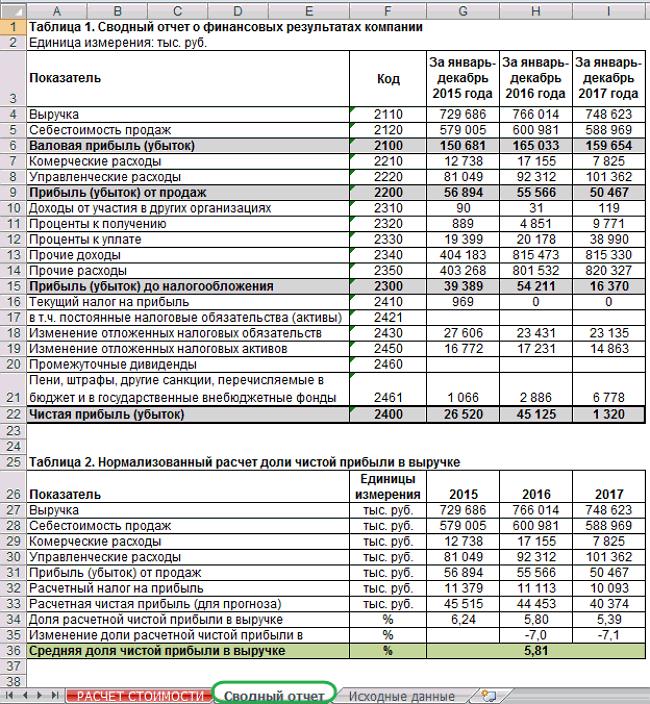

Чтобы вычислить расчетную чистую прибыль, перенесите скорректированные значения из отчета о финансовых результатах в таблицу 1 на лист «Сводный отчет». Модель рассчитает показатель по формуле 2.

Формула 2. Расчет расчетной чистой прибыли i-го года

Величину расчетной чистой прибыли посмотрите в строке 33 таблицы 2 на листе «Сводный отчет». Если значения положительные, проверьте, как менялась доля расчетной чистой прибыли в строке «Изменение доли расчетной чистой прибыли в выручке» таблицы 2. Если в течение анализируемого периода доля расчетной чистой прибыли увеличивалась или сокращалась не более чем на 15 процентов, используйте модель для экспресс-оценки стоимости компании.

Рисунок 1. Лист «Сводный отчет» модели экспресс-оценки по методу капитализации

Если расчетная чистая прибыль отрицательная или ее доля изменяется более чем на 15 процентов, модель экспресс-оценки по методу капитализации для данной компании не подходит. Оцените стоимость детально по методу дисконтирования денежных потоков или используйте альтернативный подход методом сравнения компаний-аналогов.

Какие данные понадобятся для оценки стоимости методом капитализации прибыли с помощью модели в Excel

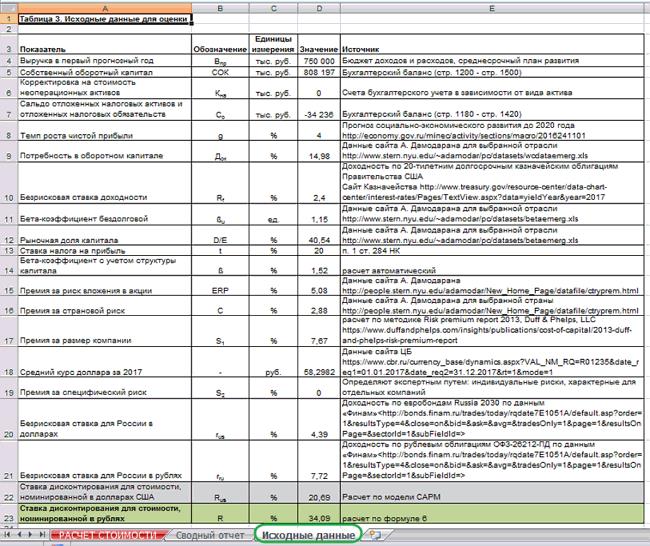

Чтобы оперативно рассчитать стоимость по методу капитализации чистой прибыли, подготовьте данные о компании: плановую выручку на предстоящий год, собственный оборотный капитал и стоимость неоперационных активов на последнюю отчетную дату. Внесите значения в таблицу 3 на листе «Исходные данные» модели. Укажите там же коэффициенты для расчета ставки дисконтирования: премии за риски, бета-коэффициент, ставки доходности и т. д.

Выручка. В ячейку D4 проставьте прогнозируемую выручку компании на предстоящий год. Данные возьмите из бюджета доходов и расходов или среднесрочного прогноза развития компании. Модель использует показатель в формуле 4 и формуле 9.

Собственный оборотный капитал. Внесите в ячейку D5 величину собственного оборотного капитала. Рассчитайте значение по бухгалтерскому балансу на последнюю отчетную дату, предшествующую оценке. Если в состав текущих активов входят неликвидные финансовые вложения и невозвратная дебиторская задолженность, предварительно вычтите их из собственного оборотного капитала. Показатель участвует в формуле 8.

Неоперационные активы. Если компания владеет активами, которые не участвуют в формировании денежного потока, укажите их суммарную стоимость в ячейке D6. Данные посмотрите на счетах бухгалтерского учета в зависимости от вида неоперационного актива. К примеру, стоимость переданного в аренду имущества можете проверить по обособленному субсчету, открытому к счету 01 «Основные средства». Модель задействует показатель в формуле 7.

Отложенные налоговые активы и обязательства. Рассчитайте по данным баланса разницу между отложенными налоговыми активами и отложенными налоговыми обязательствами. Внесите это значение в ячейку D6. Оно понадобится в формуле 7 для корректировки стоимости на заключительном этапе.

Рисунок 2. Лист «Исходные данные» модели экспресс-оценки по методу капитализации

Темп роста чистой прибыли. Темп роста чистой прибыли в модели равен темпу роста инфляции. Возьмите данные с сайта Минэкономразвития . Альтернативный источник – данные Института «Центр развития» . Внесите значение в ячейку D8. Показатель нужен для расчета стоимости собственного капитала по формуле 3.

Потребность в оборотном капитале. Чтобы определить потребность в оборотном капитале воспользуйтесь данными с сайта Асвата Дамодарана на 05.01.2018.

Справочник. Потребность в оборотном капитале

Выберите в таблице значение для наиболее близкой отрасли. К примеру, если компания занимается добычей металлической руды, наиболее подходящие данные найдете в «Metals Mining». Для предприятий этого сегмента бездолговой бета-коэффициент равен 1,15 и доля капитала – 40,54 процента. Внесите эти показатели в ячейки D11 и D12. Коэффициент бета с учетом структуры капитала модель рассчитает автоматически.

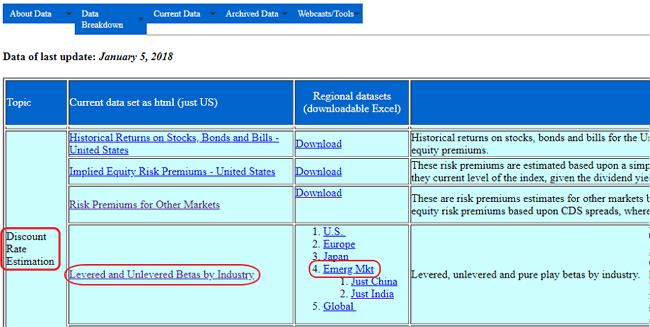

Используйте данные сайта Асвата Дамодарана , чтобы получить обновленную информацию в дальнейшем. В разделе «Discount Rate Estimation» найдите таблицу «Levered and Unlevered Betas by Industry» и выберите данные «Emerging Markets» для развивающихся рынков (рисунок 5).

Рисунок 5. Таблицы бета-коэффициентов на сайте Дамодарана

В ячейках D15 и D16 укажите безрисковую премию за вложения в ценные бумаги и премию за страновой риск.

Справочник. Безрисковая премия и страновой риск

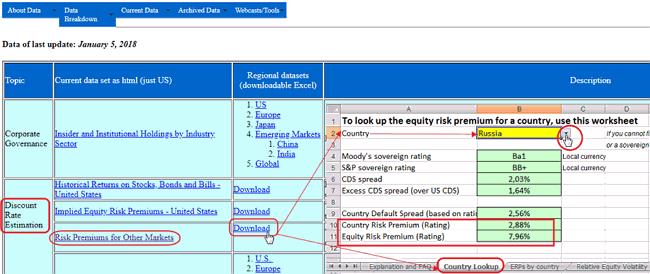

Получить обновленную информацию в дальнейшем можете на сайте Асвата Дамодарана . В разделе «Discount Rate Estimation» найдите таблицу «Risk Premiums for Other Markets». Нажмите «Download» и загрузите книгу в Excel. На листе «Country Lookup» в ячейке B2 выберите страну Russia (см. рисунок 6). В ячейке В10 отобразится значение странового риска. Чтобы вычислить безрисковую премию, найдите разность между значениями в ячейках В11 и В10.

Рисунок 6. Таблицы безрисковых премий на сайте Дамодарана

Премию за размер компании модель рассчитает автоматически по методике Duff

ЧП к – величина капитализируемого дохода (чистой прибыли);

R – ставка дисконтирования

g – темп роста чистой прибыли.Величину капитализируемой чистой прибыли модель считает по формуле 4.

Формула 4. Расчет капитализируемой чистой прибыли

Долю чистой прибыли в выручке модель считает по данным за предыдущие три года по формуле 5.

Формула 5. Расчет средней доли чистой прибыли в выручке

Ставку дисконтирования модель рассчитывает по методу оценки капитальных активов CAPM. Чтобы перевести долларовую ставку в рублевую, модель использует формулу 6. Она вычисляет соотношение между доходностью по рублевым и долларовым облигациям РФ сопоставимого срока погашения. Ставки дисконтирования для стоимости в долларах и рублях посмотрите в ячейках D22 и D23 таблицы 3 на листе «Исходные данные».

Формула 6. Расчет ставки дисконтирования для стоимости, номинированной в рублях

R = (1 + R us ) x (1 + r ru ) / (1 + r us ) — 1

R – ставка дисконтирования для денежных потоков в рублях,

R u s – ставка дисконтирования для денежных потоков в долларах США

r ru – доходность по рублевым ОФЗ-26212-ПД (7,72%)

r us – доходность по евробондам Russia 2030 (4,39%)

Как скорректировать итоговую стоимость компании с помощью модели в Excel

Чтобы определить итоговую стоимость компании по методу капитализации, скорректируйте стоимость собственного капитала. Суммируйте величину неоперационных активов, избыток собственного оборотного капитала и сальдо отложенных налоговых активов и отложенных налоговых обязательств.

Корректировку итоговой стоимости модель считает автоматически по формуле 7. Результаты расчета итоговой стоимости посмотрите в ячейке В8 на листе «Расчет стоимости» модели.

Формула 7. Расчет скорректированной стоимости компании

Корректировку на избыток собственного оборотного капитала модель определяет по формуле 8.

Формула 8. Расчет корректировки на избыток собственного оборотного капитала

К сок = СОК — ТОК

Если получили результат со знаком «минус» – у компании дефицит собственного оборотного капитала.

Требуемый оборотный капитал модель рассчитывает по формуле 9.

Формула 9. Расчет требуемого оборотного капитала

Разработайте внутренний регламент, чтобы зафиксировать правила экспресс-оценки стоимости бизнеса.

Если прикидываете стоимость продажи, учтите: результат оценки – это ориентир. Об окончательной цене сделки продавец и покупатель договариваются в каждом случае индивидуально. Если оцениваете будущую покупку, убедитесь, что располагаете достоверной и актуальной информацией для расчета. Проверить или подтвердить результаты можете с помощью альтернативного метода.

Источник: delprof.ru

WACC: формула, пример расчета по балансу

В настоящее время в рыночных условиях имущество любой компании может быть оценено через его стоимость. С одной стороны, это собственное имущество предприятия, которое формируется через уставной капитал, чистую прибыль. С другой стороны, практически любая фирма использует кредитные заемные средства (например, от банков, от других лиц и т.д.)

Все эти источники совокупно вливаются в организацию, позволяя ей функционировать в рыночных условиях.

Разработанная концепция стоимости капитала на сегодня является базовой в экономической теории. Ее сущность состоит в том, что имущество фирмы имеет установленную стоимость как всякий ресурс — это значение должно быть принято ко вниманию в процессе функционирования объекта хозяйствования, а также при принятии инвестиционных решений.

Однако данная концепция намного шире исчисления относительной величины денежных выплат инвесторам, она также характеризует уровень рентабельности капитала, который был инвестирован.

В формировании рыночной стоимости компании большую роль играет понятие структуры капитала. Именно тут и прибегают к расчету показателя WACC. Так, при оптимизации структуры имущества можно параллельно провести минимизацию средневзвешенной его стоимости и максимизацию рыночной стоимости фирмы. С этой целью разработана целая система взаимосвязанных критериев и методов.

С целью оценки каждого источника капитала проводится оценка средневзвешенной стоимости капитала, которая определяется как сумма всех дисконтирующих составляющих.

Значение средневзвешенной стоимости капитала может быть использовано с целью определения рентабельности компании, а также для определения безубыточного объема продаж и ряда финансовых показателей, в том числе и на фондовом рынке.

Различные методы расчета средневзвешенной стоимости капитала вполне могут быть использованы на практике, где необходимо принимать управленческие решения в течение короткого времени.

Капитал: характеристики

Под понятием «капитал» подразумевают стоимость, которая авансирована в производство с планами получения прибыли и дивидендов.

С одной стороны, капитал — это сумма эмиссионного дохода и нераспределенной прибыли, которая относится к интересам собственников организации, средств акционеров. С другой стороны, это совокупность всех долгосрочных финансовых источников компании.

Под стоимостью капитала понимают общую сумму средств, которую необходимо заплатить за использование определенного объема финансовых ресурсов. Она выражается в процентах к этому объему.

Экономический смысл показателя «стоимость капитала»:

- для инвесторов — это уровень стоимости капитала, который показывает норму доходности на него;

- для организаций- это удельные затраты, необходимые для привлечения и обслуживания финансовых средств.

Основные факторы, которые влияют на стоимость капитала:

- общее состояние финансовой среды;

- состояние товарного рынка;

- средняя ставка ссудного процента;

- доступность финансовых источников;

- рентабельность компании;

- уровень операционного рычага;

- концентрация собственного капитала;

- операционный риск;

- особенности отрасли компании.

Назначение

Исторически время начала использования концепции WACC относится к 1958 году и связано с именем таких ученых, как Модильяни и Миллер. Они утверждали, что понятие средневзвешенной стоимости капитала может быть определено как сумма долей средств компании. При этом каждую долю источника необходимо дисконтировать.