Строительная стоимость судна – заводская стоимость его постройки и плановая прибыль предприятия. При этом заводская себестоимость постройки судна включает всю сумму затрат: материалы, полуфабрикаты, готовые изделия, з/п производственных рабочих, контрагентные поставки и работы, выполняемые сторонними организациями, прочие прямые расходы, цеховые и общезаводские накладные расходы.

Балансовая стоимость судна рассматривается как стоимость основных фондов на момент зачисления их на баланс предприятия, включает кроме строительной стоимости еще и затраты на доставку судна в район его постоянной эксплуатации и строительно-монтажные работы, выполняемые при этом. Балансовая стоимость со временем может изменяться в связи с износом судна или модернизационных работ.

Удельная строительная стоимость:

Сх=[(∑Э/(24*(tэ-tрем-tпр)))+(втх*Цт+всм.х*Цсм)*Nр*10^(-6)]*(1+Кпр)*(1+Красп), руб/судо-час, где ∑Э – абсолютная величина эксплуатационных расходов за год без расходов на топливо и смазочные масла и распределяемых расходов, tэ – эксплуатационный период работы судна, сут, tрем,tпр – время ремонтов и прочие виды вывода судна из эксплуатации, втх – удельный расход топлива, г/кВт*час, Цт – стоимость топлива, руб/т, всм.х – удельный расход масла на ходу, г/ кВт*час, Цсм – стоимость масла, руб/т, 10^(-6) – коэф-нт перевода грамм в тонны, Кпр – коэф-нт прямых распределяемых расходов, Красп — коэф-нт распределяемых расходов, Сх – стоимость содержания судна за 1 час работы.

Прибыль от грузовых судов — фрахтователи, брокеры, судовладельцы и индексы.

Сст=[(∑Э/(24*(tэ-tрем-tпр)))+Кст*Кман*(втх*Цт+всм.х*Цсм)*Nр*10^(-6)]*(1+Кпр)*(1+Красп), руб/судо-час, где Кст – коэф-нт, учитывающий расходы топлива и смазки на стоянке, Кман — коэф-нт, учитывающий изменение расходов топлива при маневрах, Сст – судо-часовой показатель эксплуатационных расходов на стоянке.

Все это дает абсолютную величину эксплуатационных расходов (Э, руб.).

∑Э – абсолютные эксплуатационные расходы на судно за год, руб,

tэ – эксплуатационный период работы судна, сут,

tрем,tпр – время ремонтов и прочие виды вывода судна из эксплуатации

Все это дает абсолютную величину эксплуатационных расходов (Э, руб.).

Удельные эксплуатационные показатели:

Для несамоходного судна: C ’ уд= С ’ /Qр, руб/т.тнж.час – стоимость содержания одной тонны тоннажа.

Для самоходного судна: C ’ уд= Сх/Qр, руб/т.тнж.час,

Для пассажирского судна: Cуд.пс= Сх/М, руб/место-час,

Важным в управлении работой флота является сокращение эксплуатационных затрат, к-рые могут быть снижены либо за счет высокого технического состояния флота (снижение расходов топлива, масла) либо за счет увеличения ходового времени (снижение стоянок под груз.операциями, в ожидании груз.операций, времени обслуживания в порту).

Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все.

Базисные основы фрахтования судна

Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.).

ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования.

Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот.

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

Источник: zdamsam.ru

Оценка плавсредств

Оценка плавсредств включает в себя оценку судов как речного, так и морского плавания. Ей подлежат грузовые и пассажирские суда, танкеры и сухогрузы, буксиры, понтоны, паромы и другие плавсредства. С помощью экспертной оценки определяется реальная стоимость и доходность транспортного средства, его привлекательность в целях инвестирования, учитывая возможные затраты на восстановление. Проводится оценка в соответствии с требованиями Международных стандартов финансовой отчетности (МСФО).

Официальные документы

Оценочная деятельность проводится в соответствии с приказом Минфина РФ №180 от 01.07.2004 и на основании вступивших в силу в феврале 2012 года изменений в Положении о признании МФСО и Разъяснений Международных стандартов финансовой отчетности для применения на территории Российской Федерации (Постановление Правительства РФ от 27.01.2012 N 35).

Деятельность экспертов по оценке плавсредств проводится в соответствии с Законом РФ №135-ФЗ «Об оценочной деятельности в Российской Федерации» в редакции от 22.07.2010 и Стандартами оценки, обязательными к применению субъектами оценочной деятельности (постановление Правительства России №159 от 06.07.2001).

Случаи, требующие оценки

Оценку плавсредств проводят по заявлению физических или юридических лиц, а также по решению суда общей юрисдикции.

Для физических лиц:

- приватизация плавсредства;

- передача имущества в доверительное управление;

- аренда, залог и купля-продажа (в том числе, продажа с аукциона);

- раздел имущества и оформление договоров наследования или дарения;

- для исчисления суммы страхования и при возникновении страхового случая в отношении плавсредства;

- для исчисления суммы нанесенного ущерба в случае транспортного происшествия;

- для исчисления величины таможенной пошлины.

Для юридических лиц:

- переоснащение или ликвидация парка судов;

- получение инвестиций, банковских кредитов, страхование, залог, аренда, купля-продажа, участие в лизинге;

- включение или списание с баланса предприятия;

- прохождение таможенных процедур при пересечении плавсредством границ РФ;

- формирование уставного капитала.

Для проведения оценки плавсредств необходимо представить следующие документы:

- свидетельство о праве собственности;

- данные о месте, дате постройки и изготовителе;

- классификационное свидетельство, класс регистра и регистровый номер;

- данные технических характеристик (длина, ширина и высота бортов, осадка; водоизмещение; вместимость; тип, марка и мощность главного двигателя и т.д.);

- акты ежегодного и очередного освидетельствований;

- копии правоустанавливающих документов, полная и балансовая остаточная стоимость в случае, если собственником является юридическое лицо;

- сведения об обременении и иных ограничениях по использованию плавсредства;

- другое.

С полным списком необходимых документов можно ознакомиться в офисе компании или у эксперта-оценщика.

Методика и сроки оценочных работ

Результатом оценки плавсредств является определение рыночной, таможенной, страховой, восстановительной, остаточной стоимости судна, а также стоимости необходимого ремонта и восстановления ущерба от повреждений. При оценке применяются сравнительный, затратный и доходный подходы.

Сроки оценочных работ зависят от наличия и качества необходимой технической и иной документации и колеблются от 4 до 14 рабочих дней.

Специалисты нашей компании обладают большим опытом на рынке оценки транспортных, в том числе, плавсредств, проводят оценочные работы в соответствии с международными стандартами. Получить дополнительную информацию, оставить заявку на проведение оценки можно, обратившись в офис компании, позвонив по контактным телефонам или, оставив заявку по предлагаемой на нашем сайте форме.

Источник: www.adn-consult.ru

11.4 Методы расчета рыночной стоимости судна

В данной главе рассмотрены методы расчета рыночной стоимости судна на основе затратного подхода.

Методы предназначены для оценки судов всех типов с различной степенью укомплектованности и износа их составляющих, а также судов, требующих капитального ремонта.

11.4.1 Работоспособное (действующее судно)

11.4.1.1 Метод скорректированной балансовой стоимости (индексный метод)

а) Укомплектованное судно

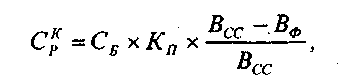

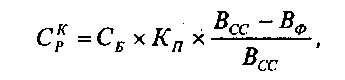

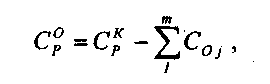

Для расчета стоимости укомплектованного судна Ср применяют следующее выражение:

где СБ — балансовая стоимость судна на дату последней переоценки;

Кп — индекс изменения стоимости машиностроительной продукции основных фондов (по данным министерства экономики Российской Федерации). б) Некомплектное судно (отсутствует некоторое штатное оборудование)

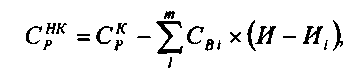

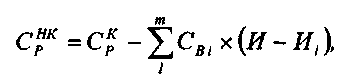

Выражение для расчета стоимости некомплектного судна С» к имеет вид:

где СВ1 — восстановительная стоимость /-го нового (неизношенного) отсутствующего штатного оборудования; И — износ в долях единицы судна в целом;

износ в долях единицы / -го отсутствующего оборудования на момент

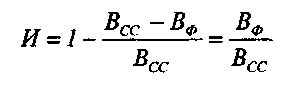

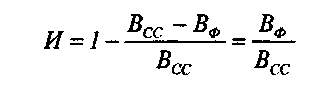

его снятия. Износ судна в целом определяется по формуле:

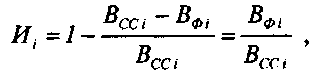

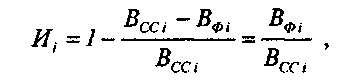

Износ единицы / -го отсутствующего оборудования на момент его снятия определяется по формуле:

где ВФ1 и ВСС1 — фактический и нормативный сроки службы z’-го отсутствующего

штатного оборудования, соответственно, год (месяц, час).

в) Судно, требующее ремонта Стоимость требующего ремонта судна С£ ш меньше рыночной стоимости работоспособного Ср (С» к ) на величину следующих предполагаемых затрат:

— затрат на сопутствующие ремонту работы (буксировка судна к месту ремонта, цокование, подготовка к ремонту, осмотр подводной части, окраска, ходовые испытания, возвращение к месту приписки) СРС;

— затрат на монтажно-демонтажные работы Ст;

— стоимость заменяемого оборудования (агрегатов, узлов, деталей) С3;

— стоимость использованных основных и сопутствующих материалов См. Все перечисленные затраты вычисляются по укрупненным нормативам с индексацией их на момент оценки. Таким образом,

Аналогичным образом вычисляется рыночная стоимость судна, требующего освидетельствования Регистром Ср :

где СБ — балансовая стоимость судна на дату последней переоценки;

Кп — индекс изменения стоимости машиностроительной продукции основных фондов (по данным министерства экономики Российской Федерации). б) Некомплектное судно (отсутствует некоторое штатное оборудование)

Выражение для расчета стоимости некомплектного судна С» к имеет вид:

где СВ1 — восстановительная стоимость /-го нового (неизношенного) отсутствующего штатного оборудования; И — износ в долях единицы судна в целом;

Я. износ в долях единицы i -го отсутствующего оборудования на момент его снятия.

Износ судна в целом определяется по формуле:

Износ единицы / -го отсутствующего оборудования на момент его снятия определяется по формуле:

где ВФ1 и BCCi — фактический и нормативный сроки службы /-го отсутствующего

штатного оборудования, соответственно, год (месяц, час).

в) Судно, требующее ремонта

Стоимость требующего ремонта судна С ? р ш меньше рыночной стоимости работоспособного Ср Ср К ) на величину следующих предполагаемых затрат:

— затрат на сопутствующие ремонту работы (буксировка судна к месту ремонта, докование, подготовка к ремонту, осмотр подводной части, окраска, ходовые испытания, возвращение к месту приписки) СРС;

— затрат на монтажно-демонтажные работы Сад;

— стоимость заменяемого оборудования (агрегатов, узлов, деталей) С3;

— стоимость использованных основных и сопутствующих материалов Си.

Все перечисленные затраты вычисляются по укрупненным нормативам с индексацией их на момент оценки. Таким образом,

Аналогичным образом вычисляется рыночная стоимость судна, требующего освидетельствования Регистром С»:

где coj — стоимость j-ro вида сопутствующих освидетельствованию работы.

г) Судно с разными по величине износа основными конструкционными элементами Рыночная стоимость судна с разными по величине износа И конструкционными

элементами Ср рассчитывается с учетом величины удельного веса у, в общей стоимости судна каждого его / -го основного элемента по формуле:

где И. — износ в долях единицы i -го основного конструкционного элемента судна, определяемый по формуле 11.11.

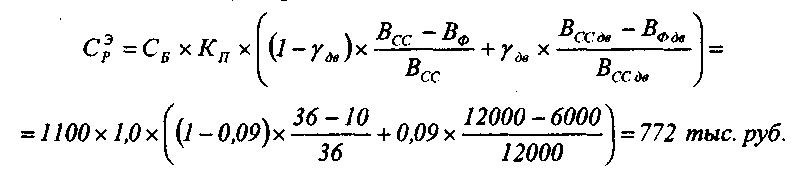

ПРИМЕР 11.1

Исходные данные: Мелкосидящий буксир-толкач проекта 81340 с главным двигателем ЗД6 мощностью 110 кВт построен и введен в эксплуатацию в 1989 году. В 1997 году на судне заменен главный двигатель. К моменту оценки установленный двигатель имеет наработку Вфдв — 6000 ч. Нормативный ресурс главного двигателя ВССдв = 12000 ч.

Балансовая стоимость СБ буксира-толкача на момент оценки составляет 1100 тыс. руб.

Требуется вычислить рыночную стоимость Ср буксира-толкача на 01.01.1999 г.

Принимая во внимание исходную информацию, считаем, что все элементы судна, кроме главного двигателя, изнашивались пропорционально общему износу. Известно, что удельный вес главного двигателя у^ в общей стоимости для судов подобного типа

с двигателем данной мощности равен 0,09. Нормативный срок службы Всс такого судна не превышает 36 лет. Индекс изменения стоимости КП принимаем равным 1,0. Рыночная стоимость буксира-толкача составит

11.4.1.2 Метод замещения

Метод замещения применим в том случае, если для оцениваемого судна подобран полный или близкий аналог или несколько аналогов.

Источник: studfile.net