Многообразие источников и условий предоставления заемного капитала в форме банковских кредитов предполагает необходимость сравнительной оценки эффективности формирования заемных средств. Основу такой оценки составляет расчет стоимости привлекаемых заемных средств в разрезе их элементов.

Оценка стоимости заемного капитала имеет ряд особенностей, главными из которых являются: • сравнительная простота формирования базовой оценки стоимости заемных средств. Базовым показателем, который в последующем подвергают корректировке, служит стоимость обслуживания долга в форме процента за банковский кредит.

Данный показатель оговаривают в кредитном договоре между заемщиком и банком; • учет в процессе оценки стоимости заемного капитала налогового корректора. Это связано с тем, что выплаты по обслуживанию долга (проценты за кредит) включают в состав операционных расходов.

Таким образом, понижают размер налогооблагаемой прибыли и стоимость заемных средств на ставку налога на прибыль; • привлечение заемного капитала всегда вызывает обратный денежный поток не только по уплате процентов, но и по погашению основной суммы долга. Обратные денежные потоки генерируют кредитный и процентный риски.

балансовый отчет (баланс)

Данные риски проявляются независимо от форм и условий привлечения заемных средств. Например, ставка процента по долгосрочному кредиту во всех его формах всегда выше, чем по краткосрочному кредиту; • стоимость привлечения заемного капитала взаимосвязана с оценкой кредитоспособности заемщика банком.

Чем выше уровень его кредитоспособности по оценке кредитора, тем ниже стоимость привлекаемого корпорацией заемного капитала. Следует помнить, что минимальную ставку процента за кредит устанавливают для первоклассного заемщика.

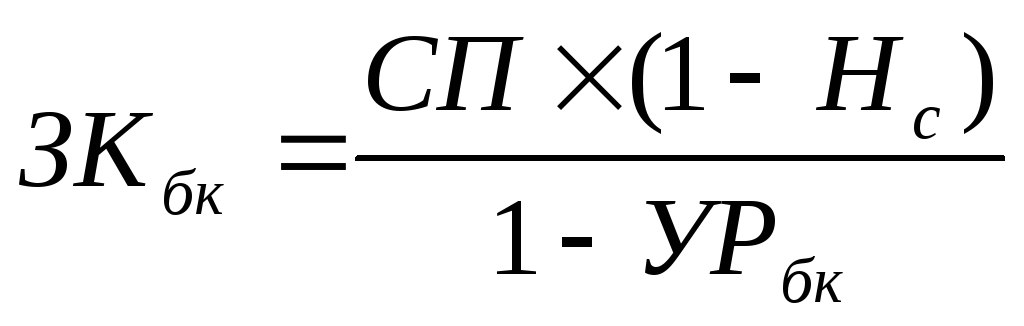

Стоимость банковского кредита определяют на основе процентной ставки («цены кредита») которая формирует основные расходы заемщика по обслуживанию долга. Данная ставка в процессе оценки требует ряда уточнений.

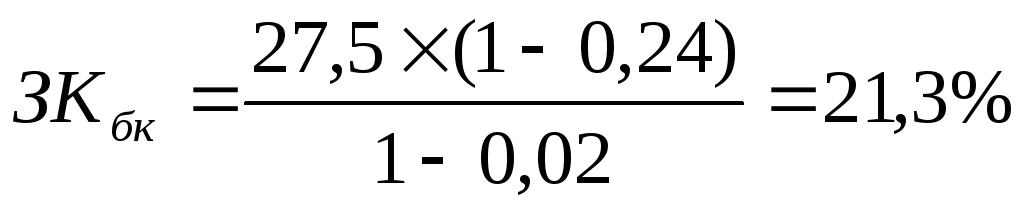

Она должна быть: • увеличена на размер других затрат заемщика, обусловленных кредитным до говором (например, страхование кредита за счет заемщика); • понижена на ставку налога на прибыль с целью отражения реальных расходов заемщика по привлечению кредита. С учетом этих положений стоимость заемного капитала определяют по формуле:  (6.2) где 3Кбк— стоимость заемного капитала, привлекаемого в форме банковского кредита, %; СП — ставка процента за банковский кредит, %; Нс — ставка налога на прибыль, доли единицы; УРбк— уровень расходов заемщика по привлечению банковского кредита в его сумме, доли единицы. Пример СП = 27,5%; Нс= 0,24; УРбк= 0,02.

(6.2) где 3Кбк— стоимость заемного капитала, привлекаемого в форме банковского кредита, %; СП — ставка процента за банковский кредит, %; Нс — ставка налога на прибыль, доли единицы; УРбк— уровень расходов заемщика по привлечению банковского кредита в его сумме, доли единицы. Пример СП = 27,5%; Нс= 0,24; УРбк= 0,02.  Если у заемщика нет дополнительных затрат по привлечению банковских кредитов или они минимальны по отношению к объему заемных средств, то формулу (6.2) используют без знаменателя. Тогда цена заемного капитала будет составлять только 20,9% (27,5 х 0,76).

Если у заемщика нет дополнительных затрат по привлечению банковских кредитов или они минимальны по отношению к объему заемных средств, то формулу (6.2) используют без знаменателя. Тогда цена заемного капитала будет составлять только 20,9% (27,5 х 0,76).

Расчет средневзвешенной стоимости капитала WACC

4. Политика привлечения банковского кредита.

Политика привлечения банковского кредита включает следующие основные этапы (шаги): 1. Определение целей использования привлекаемого банковского кредита. 2. Оценку соотношения между краткосрочным и долгосрочным кредитом (с учетом альтернативных форм привлечения заемного капитала: коммерческих кредитов, небанковских займов и др.).

З. Изучение и оценку коммерческих банков потенциальных кредиторов заемщика. Такую оценку проводят по привлекательности кредитной политики банка для заемщика. 4. Сопоставление условий возможного привлечения отдельных видов кредитов у разных банков. Для решения вопроса о выборе банка-кредитора необходимо учитывать следующие факторы: • общую характеристику банка: состав учредителей, организационно-правовую форму, цели и политику банка на рынке ссудного капитала, контингент его клиентов и др.; • результаты деятельности банка за последний год: размер собственного капитала, позиции на финансовом рынке, финансовую устойчивость и др.; • качество и разнообразие оказываемых банком услуг. для заемщика имеют значение и такие параметры, как: • быстрота совершения расчетных операций; • возможность получения недорогих кредитов; • минимизация затрат на открытие расчетных, валютных и специальных счетов и качество их обслуживания; • возможность выгодного вложения своего капитала и пр. даже небольшой перечень ситуаций характеризует многообразие возможных вариантов выбора банка для обслуживания. Получить представление о надежности и финансовой устойчивости банка можно из публикуемой им отчетности за ряд периодов (лет) и сравнения приведенных в ней показателей с другими кредитными организациями.

Источник: studfile.net

Стоимость заемного капитала

Под стоимостью заемного капитала понимается значение текущих издержек (в относительных величинах — процентах годовых) по обслуживанию заемного капитала.

В общем случае стоимость заемного капитала определяется требуемой доходностью по заемному капиталу и налоговыми условиями функционирования. На показатель доходности к погашению оказывает влияние множество факторов риска.

Основные факторы, влияющие на стоимость заемного капитала:

• уровень процентной ставки на данный момент — с возрастанием процентной ставки стоимость заемного капитала растет;

• степень риска невыполнения обязательств корпорацией-заемщиком — с ростом риска невыполнения обязательств (нарушения сроков выплаты процентов или невозможности полностью погасить взятую взаймы сумму) издержки по обслуживанию такого долга также растут как компенсация кредитору за больший риск. Одним из методов оценки риска невыполнения обязательств является использование рейтинговых оценок (широко применяется по облигационным займам). Более высокий рейтинг свидетельствует о низком риске и относительно небольших издержках по обслуживанию заемного капитала;

• налоговые выгоды привлечения заемного капитала. Так как плата за заемный капитал исключается из налогооблагаемой базы (в России с июля 1999 г. по облигациям и банковским ссудам выводу из-под налогообложения подлежат проценты выплаты ставки рефинансирования Центрального банка, увеличенной на 3 процентных пункта)[11], то стоимость заемного капитала (стоимость всех элементов капитала рассматривается с учетом налоговых платежей, т.е. это посленалоговые оценки) является функцией от ставки налога на прибыль. Снижение налоговых платежей благодаря выплатам по заемному капиталу (выплата процентов) приводит к снижению реальных издержек по обслуживанию заемного капитала. Это преимущество становится более существенным с ростом ставки налогообложения прибыли. kd = i (1 — t), где t — ставка налога на прибыль, i — годовая ставка процента по привлеченному заемному капиталу. Например, если привлекается банковская ссуда под 23% годовых, то с учетом налоговых преимуществ заемного капитала стоимость этого элемента капитала kd = 23% (1 — 0,35) = 14,95% (ставка налога на прибыль — 35%).

Следует иметь в виду, что стоимостью заемного капитала не являются:

установленная неизмененная купонная ставка по размешенному ранее облигационному займу;

процентная ставка по банковской ссуде, привлеченной ранее.

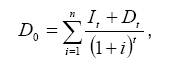

Стоимость заемного капитала отражает текущие реальные (фактические) издержки, связанные с привлечением заемного капитала в настоящий момент (не по прошлым годам). Требуемая доходность владельцев заемного капитала может быть оценена как ставка дисконтирования /, уравнивающая текущую рыночную оценку займа с текущей оценкой будущих денежных потоков:

где Do — текущая рыночная оценка заемного капитала;

t I — процентные платежи в год f,

Dt — выплата долга в год t (при амортизации ссуды);

i — требуемая доходность по заемному капиталу.

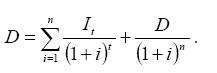

Если заемный капитал погашается в конце года единой величиной D, а проценты выплачиваются ежегодно в размере /, то требуемая доходность i рассчитывается из уравнения

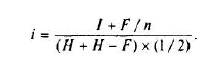

По облигационному займу требуемая доходность / рассчитывается как ставка дисконтирования из уравнения (при выплате купонного дохода один раз в году)

где I = Н х Купонная ставка;

Н — номинал облигации;

п — срок обращения облигации;

i — доходность к погашению.

Две причины приводят к несовпадению по облигационному займу значений требуемой доходности и купонной ставки:

во-первых, временной фактор и изменение риска. Купонная ставка отражает требуемую доходность в момент размещения (если издержки на размещение отсутствуют, то номинал облигации равен в момент размещения рыночной цене — купонная ставка совпадает с требуемой доходностью). С изменением безрисковой доходности и оценки риска корпорации — эмитента облигаций происходит изменение требуемой доходности. Купонная ставка не меняется, так как фиксируется на определенный срок (либо срок до погашения облигации, либо на купонный период);

во-вторых, издержки на размещение займа. Из-за издержек на размещение капитал, привлекаемый по облигационному займу, меньше номинальной оценки займа (произведение номинала облигации на число размещенных облигаций).

где N — число размещенных облигаций;

F — издержки размещения на одну облигацию.

Требуемая доходность в момент размещения может быть найдена по упрощенной формуле

Например, если облигация номиналом 1 тыс. долл. размещается по цене 0,94 тыс. долл. с ежегодной купонной ставкой 8% и сроком 20 лет, то /= 1000 х 0,08 = 80; H = 1000; F= 1000 — 940 = 60; i = (80 + 60/20) / (1000 +1000 — 60)/2 = 83 /970 = 8,56%.

При ставке налога на прибыль 40% стоимость этого элемента капитала равна kd =8,56% (1 -0,4) = 5,14%.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Финансовый рычаг: понятие и пример расчета

Компании часто берут кредиты для покупки имущества или пополнения оборотных средств. Как понять — какой размер кредита может взять компания, чтобы не стать банкротом, и стоит ли это делать? В этом поможет финансовый рычаг.

Финансовый рычаг — это показатель, отражающий как изменение размера заемного капитала повлияет на прибыль компании.

Если компания убыточная, то использовать финансовый рычаг не стоит — ситуация может только ухудшиться. Чтобы понять, насколько эффективна работа, нужно рассчитать рентабельность активов и рентабельность собственного капитала.

Рентабельность активов

Этот показатель характеризует эффективность использования активов, рассчитывается как отношение операционной прибыли к активам.

Рентабельность активов = Операционная прибыль : Активы

Операционная прибыль — это прибыль от основной деятельности компании, разница между доходами и расходами компании по основной деятельности за определенный период.

Активы включают:

- Основные средства — недвижимость, транспорт, оборудование.

- Нематериальные активы — патенты, программное обеспечение.

- Запасы сырья.

- Незавершенное производство.

- Готовую продукцию.

- Деньги на счетах и в кассе.

- Дебиторскую задолженность (то, что должны компании).

Все эти статьи нужно сложить. Размер активов и их общую стоимость также можно узнать из баланса, там они уже суммированы.

В расчете используется среднегодовой размер активов. Для его расчета нужно сложить стоимость активов на начало и конец года и разделить на два:

Активы (в среднем за год) = (Активы на начало года + Активы на конец года) : 2

Этот показатель может быть неточным, если в течение года были значительные колебания стоимости. Для более подробного расчета можно суммировать размер капитала поквартально, помесячно или ежедневно и делить на 4, 12 или 365. Это удобно делать, если компания ведет финансовый учет в специальном сервисе, например, в ПланФакте.

Расчет для компании «Альфа»:

Операционная прибыль — 400 000 рублей.

Стоимость активов на начало года 900 000 рублей, на конец года — 1 100 000 рублей.

Среднегодовая стоимость активов = (900 000 + 1 100 000) : 2 = 1 000 000 (руб.)

Рентабельность активов = 400 000 : 1 000 000 = 40%

Расчет для компании «Бета»:

Операционная прибыль — 80 000 рублей.

Стоимость активов:

1 квартал — 1 000 000 рублей;

2 квартал — 900 000 рублей;

3 квартал — 600 000 рублей;

4 квартал — 700 000 рублей.

Среднегодовая стоимость активов = (1 000 000 + 900 000 + 600 000 + 700 000) : 4 = 800 000 (руб.)

Рентабельность активов = 80 000 : 800 000 = 10%

Рентабельность активов компании «Альфа» в четыре раза выше, чем у компании «Бета».

Рентабельность собственного капитала

Характеризует, насколько эффективно используется собственный капитал. Чем показатель выше, тем выгоднее вкладывать деньги в компанию.

Рентабельность собственного капитала = Чистая прибыль : Собственный капитал

Формула чистой прибыли в общем виде выглядит так:

Чистая прибыль = Выручка (доходы по основной деятельности) — Расходы по основной деятельности + Прочие доходы — Прочие расходы — Амортизация — Проценты по кредитам и займам — Налог на прибыль

Для расчета финансового рычага используем упрощенный вариант:

Чистая прибыль = Операционная прибыль — Проценты по кредитам и займам — Налог на прибыль

Собственный капитал — вложения учредителей и нераспределенная прибыль. Узнать величину собственного капитала также можно в балансе. В расчете используется среднегодовой размер собственного капитала.

Расчет для компании «Альфа»:

Среднегодовой собственный капитал компании «Альфа» составил 1 000 000 рублей.

Операционная прибыль за год — 400 000 рублей.

Налог на прибыль — 20%.

Кредитов у компании нет, поэтому проценты по ним она не платит.

Сумма налога = 400 000 х 0,2 = 80 000 (руб.)

Чистая прибыль = 400 000 — 80 000 = 320 000 (руб.)

Рентабельность собственного капитала = 320 000 : 1 000 000 = 32%

Расчет для компании «Бета»:

Среднегодовой размер собственного капитала компании «Бета» — 500 000 рублей. Часть активов финансируется за счет кредиторской задолженности — поставщики отгружают материалы с постоплатой.

Налог на прибыль — 15%, компания использует упрощенную систему налогообложения с объектом «Доходы минус расходы».

Операционная прибыль за год — 80 000 рублей.

Сумма налога = 80 000 х 0,15 = 12 000 (руб.)

Чистая прибыль = 80 000 — 12 000 = 68 000 (руб.)

Рентабельность собственного капитала = 68 000 : 400 000 = 13,6%

Рентабельность собственного капитала у компании «Альфа» также выше.

Предположим, что компании планируют взять 500 000 в кредит, под 20% годовых. Узнать, как он скажется на финансовых показателях, поможет финансовый рычаг.

Расчет эффекта финансового рычага

Включает три элемента, которые влияют на прибыль:

- налоговый корректор показывает влияние налоговой нагрузки;

- дифференциал финансового рычага — разница между прибыльностью бизнеса и ценой заемных денег;

- плечо финансового рычага — соотношение между заемным и собственным капиталом.

Эффект финансового рычага = Налоговый корректор х Дифференциал финансового рычага х Плечо финансового рычага

А теперь разберем множители по порядку и рассмотрим расчет финансового рычага для компаний «Альфа» и «Бета».

Налоговый корректор

Показывает, как влияет на финансовый рычаг ставка налога на прибыль: какая доля прибыли остается у компании после уплаты налога. Компания не может влиять на этот коэффициент — ставку устанавливает государство.

Этот коэффициент рассчитывается в виде десятичной дроби.

Налоговый корректор = 1 — Ставка налога на прибыль

В России основная ставка налога на прибыль равна 20%, ставка налога упрощенной системы налогообложения для объекта «Доходы минус расходы» — 15%. Эти ставки могут быть уменьшены, в зависимости от сферы деятельности бизнеса или региона.

Если компания имеет ставку 6% по упрощенной системе налогообложения с объектом «Доходы», то размер налога нельзя учитывать как 6% при расчете финансового рычага. В этом режиме налогом облагается вся выручка (доход компании), а не прибыль (разница между доходами и расходами).

Расчет для компании «Альфа»:

Налоговый корректор = 1 — 0,2 = 0,8

Расчет для компании «Бета»:

Налоговый корректор = 1 — 0,15 = 0,85

Дифференциал финансового рычага

Показатель отражает разницу между рентабельностью активов и платой за заемный капитал. Чем выше значение этого показателя, тем более выражен положительный эффект от действия финансового рычага.

Дифференциал финансового рычага = Рентабельность активов — Ставка по кредиту

Предполагается, что при увеличении активов за счет кредитных денег (они могут быть вложены в запасы, покупку внеоборотных активов или что-то другое), рентабельность сохраняется.

Значения:

- показатель меньше нуля — компания не может обеспечить такую эффективность, чтобы компенсировать плату за использование кредита;

- показатель равен нулю — увеличение прибыли уйдет на погашение процентов по кредиту;

- показатель больше нуля — использование кредита выгодно, компания может повысить свою эффективность за счет заемных средств.

Расчет для компании «Альфа»:

Дифференциал финансового рычага = 40% — 20% = 20%

Использование кредита выгодно.

Расчет для компании «Бета»:

Дифференциал финансового рычага = 10% — 20% = -10%

Использование кредита невыгодно.

Плечо финансового рычага

Показывает, как на финансовый рычаг влияет доля заемных средств.

Плечо финансового рычага = Заемный капитал : Собственный капитал

Заемный капитал включает долгосрочные и краткосрочные обязательства:

- Кредиторскую задолженность (то, что должна компания).

- Кредиты и займы.

В зависимости от отрасли, размера компании и других факторов норма для коэффициента может меняться, поэтому важно оценивать его в совокупности с другими показателями.

Значения:

- больше 0,7 — компания рискует потерять финансовую устойчивость. Допускается и более высокое значение, например, в России считается нормальным коэффициент 1. Но чем он больше, тем ниже финансовая устойчивость компании.

- 0,5-0,7 — оптимальное значение.

- ниже 0,5 — компания упускает возможность повысить эффективность за счет привлечения заемных средств.

Виктор Миронов, управляющий директор консультационной группы «ТИМ»:

«Финансовый рычаг определяется как соотношение заемного капитала компании и собственного капитала. Это понятие можно проиллюстрировать качелями или весами, на одной стороне которых — уставный и накопленный капитал, а на другой — финансовые обязательства компании.

Эти весы отражают финансовое положение компании, степень ее зависимости от кредиторов и займов, являются индикатором безопасности бизнеса.

Чем выше «чаша» собственного капитала по сравнению с загруженной «чашей» заемного капитала, тем больше компания «нагружена» обязательствами, расходами на их обслуживание и подвержена рискам.

Эти же «весы» позволяют оценить возможности для развития компании. Хорошее состояние финансового рычага позволяет компании привлекать финансовые ресурсы. Поэтому, если «качели» развернуты в другую сторону и значительный собственный капитал перевешивает финансовые обязательства, это, с одной стороны, означает, что компания находится в стабильном состоянии, с другой стороны, что она мало использует финансовые инструменты, и, возможно, не полностью раскрывает свой потенциал развития.

В теории считается, что идеальной является ситуация равновесия «чаш», когда коэффициент приближен к единице. Конечно, это достаточно усредненный показатель, он очень сильно зависит от вида бизнеса. Если в таких консервативных отраслях как производство, подобное положение можно признать оптимальным, то некоторые виды бизнеса, например, ритейл или оптовая торговля обычно характеризуются очень высокой закредитованностью.

Многим предприятиям малого и среднего бизнеса доступ к финансовым ресурсам ограничен, поэтому компании работают на обороте без значительных займов, но и без существенных накоплений и активов»

Расчет для компании «Альфа»:

Плечо финансового рычага (текущая ситуация) = 0 : 1 000 000 = 0

В текущей ситуации компания обладает высокой финансовой устойчивостью, но может заработать больше, если будет использовать заемные средства.

Плечо финансового рычага (для кредита) = 500 000 : 1 000 000 = 0,5

Кредит не окажет негативного влияния на финансовую устойчивость компании.

Расчет для компании «Бета»:

Чтобы узнать размер заемных средств, нужно вычесть из стоимости активов размер собственного капитала:

Заемные средства = 800 000 — 500 000 = 300 000 (руб.)

Плечо финансового рычага (текущая ситуация) = 300 000 : 500 000 = 0,6

Плечо финансового рычага (для кредита) = 500 000 : 500 000 = 1

Размер показателей в норме.

Рассчитаем плечо для всех заемных средств:

Плечо финансового рычага (суммарно с кредитом) = (300 000 + 500 000) : 500 000 = 1,3

Если компания возьмет кредит, она потеряет финансовую устойчивость.

Эффект финансового рычага

Рассчитаем эффект рычага для компаний.

Расчет для компании «Альфа»:

Эффект финансового рычага = 0,8 х 0,2 х 0,5 = 0,08 или 8%

Если компания возьмет кредит, рентабельность собственного капитала повысится на 8% и составит 40%.

Расчет для компании «Бета»:

Эффект финансового рычага = 0,85 х (- 0,1) х 1 = -0,085 или -8,5%

Кредит отрицательно скажется на рентабельности собственного капитала и уменьшит ее до 5,1%.

Влияние кредита на прибыль

Если предположить, что компания будет работать также эффективно, сохраняя рентабельность активов, то инвестиция заемных средств в активы даст прирост прибыли:

Операционная прибыль = Рентабельность активов х (Активы + Кредит)

За использование кредитных денег компании платят определенный процент, это нужно учесть в расчете прибыли:

Прибыль до налогообложения = Операционная прибыль — Сумма процентов по кредиту

Сумма налога = Прибыль до налогообложения х Ставка по налогу

Чистая прибыль = Прибыль до налогообложения — Сумма налога

Рассчитаем размер прибыли и новую рентабельность собственного капитала.

Расчет для компании «Альфа»:

Операционная прибыль = 0,4 х (1 000 000 + 500 000) = 600 000 (руб.)

Прибыль до налогообложения = 600 000 — 0,2 х 500 000 = 600 000 — 100 000 = 500 000 (руб.)

Сумма налога = 500 000 х 0,2 = 100 000 (руб.)

Чистая прибыль = 500 000 — 100 000 = 400 000 (руб.)

Рентабельность собственного капитала = 400 000 : 1 000 000 = 0,4 или 40%

Это совпадает с расчетом эффекта финансового рычага. Если компания «Альфа» возьмет кредит, ее операционная прибыль увеличится на 200 000 рублей, а чистая — на 80 000 рублей.

Расчет для компании «Бета»:

Операционная прибыль = 0,1 х (800 000 + 500 000) = 130 000 (руб.)

Прибыль до налогообложения = 130 000 — 0,2 х 500 000 = 600 000 — 100 000 = 30 000 (руб.)

Сумма налога = 30 000 х 0,15 = 4 500 (руб.)

Чистая прибыль = 30 000 — 4 500 = 22 500 (руб.)

Рентабельность собственного капитала = 22 500 / 500 000 = 0,051 или 5,1%

Кредит уменьшает рентабельность собственного капитала компании «Бета». Операционная прибыль вырастет на 50 000 рублей, но плата за кредит слишком большая, в результате чистая прибыль уменьшится более, чем на 40 000 рублей.

Резюмируем

- Рентабельность активов показывает, насколько эффективно компания использует свое имущество, сколько прибыли приходится на каждый рубль стоимости активов. Если ставка по кредиту выше этого показателя, он приведет к убыткам.

- Рентабельность собственного капитала показывает, сколько прибыли приходится на каждый рубль собственного капитала.

- Эффект финансового рычага отражает влияние кредита на рентабельность собственного капитала.

- Расчет эффекта финансового рычага включает налоговый корректор, дифференциал и плечо финансового рычага.

- При грамотном планировании и хорошей работе заемные средства повышают эффективность работы компании. Если долг слишком велик, процент по кредиту больше рентабельности активов, кредит может начать «съедать» прибыль компании и привести к кассовым разрывам.

Источник: planfact.io