Ответ от Елизавета Тихонова[гуру]

Конечно по цене приобретения. Кадастровая стоимость может существенно отличаться от стоимости приобретения. Куда вы разницу «засунете»? Кадастровая стоимость вам нужна будет для расчета земельного налога

Ответ от Petr-1678[гуру]

по договору купли

Ответ от Галчонок[гуру]

Общие принципы организации и ведения бухучета операций, связанных с движением земельных участков, установлены : ПБУ 6/01 «Учет основных средств»; Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13.10.2003 N 91н (в ред. от 27.11.2006) Затраты по приобретению организацией земельных участков предварительно аккумулируются на обособленном субсчете «Приобретение земельных участков», открываемом к счету 08 «Вложения во внеоборотные активы». По завершении процесса формирования затрат и прохождения процедуры государственной регистрации прав собственности на объекты недвижимого имущества в порядке, установленном гражданским законодательством, земельные участки принимаются к учету в качестве обособленных объектов основных средств.

Балансовая стоимость компании (видео 14) | Финансовый кризис 2008 года | Экономика и финансы

Д 01 К 08. Методические указания допускают оприходование объектов основных средств, относящихся к объектам недвижимости, и до завершения процедуры государственной регистрации прав собственности. Амортизации они не подлежат и в состав налоговой базы по налогу на имущество не включаются. Так что на баланс ставят по стоимости приобретения, а на основании кадастровой стоимости начисляется налог на землю.

Ответ от 22 ответа[гуру]

Привет! Вот подборка тем с похожими вопросами и ответами на Ваш вопрос: Землю приходуем на баланс по цене приобретения (по договору купли продажи) или по кадастровой стоимости

Источник: 22oa.ru

Отражение поступления земельного участка в постоянное (бессрочное) пользование

Рассмотрим законодательную базу

В соответствии с Земельным кодексом РФ земельные участки в государственной или муниципальной собственности передаются по решению уполномоченного органа в постоянное (бессрочное) пользование исключительно: органам госвласти и органам местного самоуправления, государственным и муниципальным учреждениям, казенным учреждениям. Полученный в бессрочное пользование земельный участок должен быть зарегистрирован.

Госрегистрация возникновения права на бессрочное пользование земельным участком заверяется выпиской из Единого государственного реестра недвижимости, сокращенно называемая выписка из ЕГРН. В соответствии с Законом 218-ФЗ выписка из ЕГРН о кадастровой стоимости объекта недвижимого имущества предоставляется бесплатно.

Порядок отражения в учете земельных участков закреплено в Инструкции 157н и СГС «Непроизведенные активы». Стоимость полученного в постоянное пользование земельного участка определяется согласно рыночной (кадастровой) стоимостью участка на дату его принятия к бухучету.

До момента регистрации права постоянного (бессрочного) пользования земельным участком, согласно письма Минфина России № 02-05-10/23911 от 24.04.2015, его учет ведется на счете 01 «Имущество, полученное в пользование». По факту получения документа, подтверждающего право постоянного (бессрочного) пользования земельный участок принимается к учету на счет 103.11 по кадастровой стоимости.

На каждый объект непроизведенных активов присваивается индивидуальный инвентарный номер и заводится инвентарная карточка формы 0504031. Порядок формирования структуры инвентарных номеров рекомендуется разработать самостоятельно и закрепить в учетной политике. Это может быть просто порядковый номер, либо указание в инвентарном номере счета аналитического учета, так же можно указать в качестве инвентарного номера кадастровый номер земельного участка. В инвентарной карточке должна быть указана дата регистрации права пользования земельным участком, а также его площадь в квадратных метрах, которые отражены в Акте о приеме-передаче объектов и кадастровом паспорте на землю. По земельным участкам, также, как и по всем объектам непроизведенных активов, не начисляется амортизация.

Рассмотрим отражение в налоговом учете

С момента внесения записи о возникновении права на земельный участок у учреждения появляется обязанность по уплате земельного налога в соответствии с статьей 389 Налогового кодекса Российской федерации. Эта обязанность может прекратиться только с момента внесения записи в Единый государственный реестр недвижимости о праве другого лица на данный земельный участок. Согласно статье 251 Налогового кодекса РФ доходы в виде полученного имущества государственными и муниципальными учреждениями по решению органов исполнительной власти, не учитываются в качестве налоговой базы при расчете налога на прибыль.

Какие ожидаются изменения

Согласно Инструкции № 157н (пункт 71) и Федерального закона №218 (часть 1 статьи 28) передается и принимается к учету земельный участок на основании Акта о приеме-передаче объектов нефинансовых активов по форме 0504101 с обязательным приложением выписки из ЕГРН. С 01.01.2024 для отражения факта принятия к учету земельного участка будет использоваться электронный акт о приеме-передаче нефинансовых активов (ф. 0510448). Форма данного акта уже утверждена приказом Минфина России № 61н от 15.04.2021. Данный документ можно начать применять и ранее, если это будет утверждено в учетной политике вашего учреждения.

Пример отражения в программе 1С:БГУ ред. 2.0 факта получения земельного участка в постоянное (бессрочное) пользование

Например, 03.11.2022 г. казенному учреждению «Министерство транспорта и дорожного хозяйства» передан в постоянное (бессрочное) пользование земельный участок. 18.11.2022 получено свидетельство о государственной регистрации права постоянного (бессрочного) пользования на этот участок. Далее рассмотрим, как необходимо отразить данную ситуацию в программе 1С:БГУ 2.0.

Отразим получение земельного участка в программе

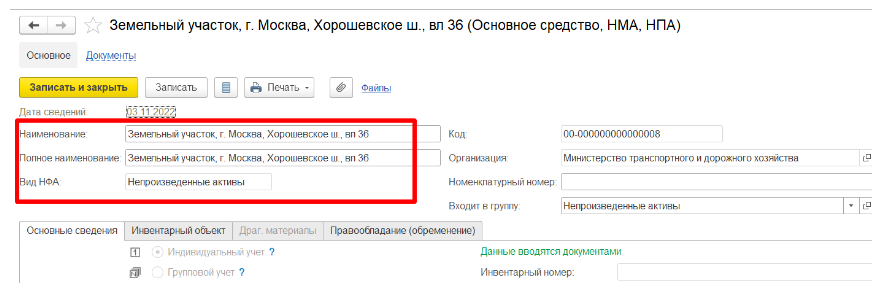

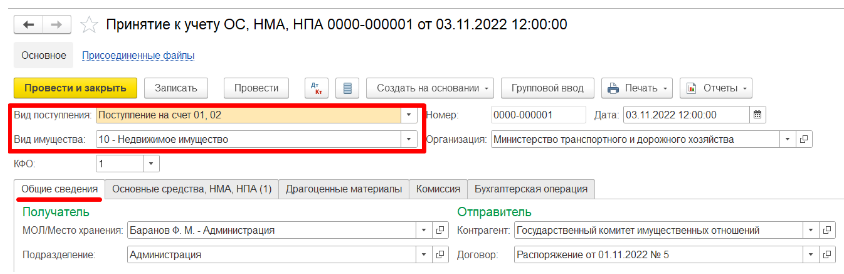

Для отражения получения земельного участка нужно создать новый элемент в справочнике «Список основных средств, НМА, НПА» (меню «ОС, НМА, НПА» – «Основные средства, НМА, НПА»). В поле «Вид НФА» необходимо указать «Непроизведенные активы».  Поступление на забалансовый счет земельного участка отразим документом «Принятие к учету ОС, НМА, НПА». В поле «Вид поступления» укажем «Поступление на счет 01,02», в поле «Вид имущества» отразим «10 – Недвижимое имущество, КФО – 1.

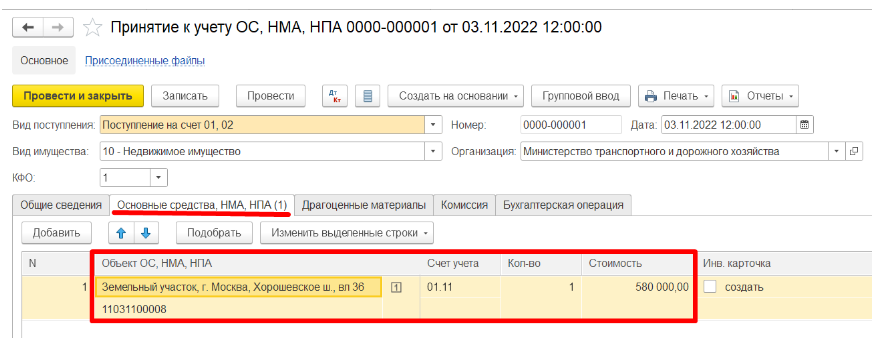

Поступление на забалансовый счет земельного участка отразим документом «Принятие к учету ОС, НМА, НПА». В поле «Вид поступления» укажем «Поступление на счет 01,02», в поле «Вид имущества» отразим «10 – Недвижимое имущество, КФО – 1.  На вкладке «Основные средства, НМА, НПА» по кнопке «Добавить» выберем ранее созданный объект, укажем счет учета 01.11 и стоимость объекта.

На вкладке «Основные средства, НМА, НПА» по кнопке «Добавить» выберем ранее созданный объект, укажем счет учета 01.11 и стоимость объекта.

Отразим принятие к балансовому учету земельного участка

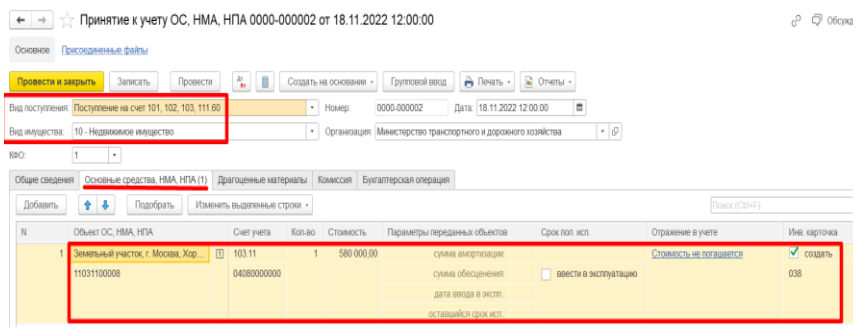

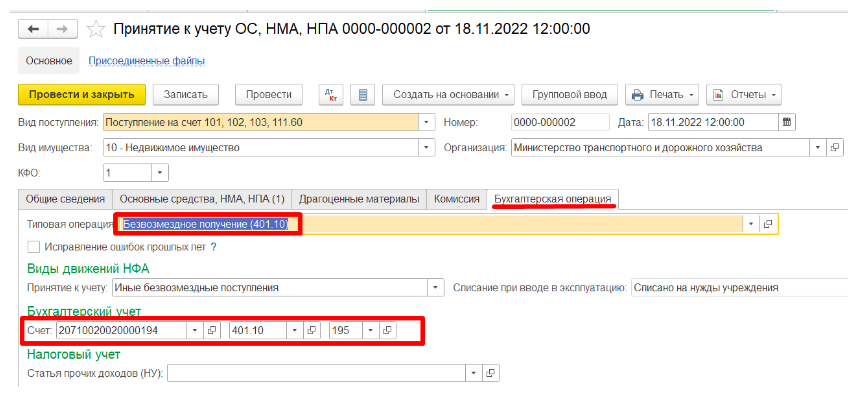

Принятие к балансовому учету земельного участка отражается документом «Принятие к учету ОС, НМА, НПА» с видом поступления – «Поступление на счет 101, 102, 103, 111.60», в поле «Вид имущества» отразим «10 – Недвижимое имущество, КФО – 1. На вкладке «Основные средства, НМА, НПА» выберем объект, создадим и выберем Инвентарный номер, счет учета – 103.11, КПС вида КРБ, количество и стоимость объекта.  Для на вкладке «Бухгалтерская операция» формирования бухгалтерской записи указывается типовая операция «Безвозмездное получение (401.10)», КПС – вида КДБ; КЭК – 195.

Для на вкладке «Бухгалтерская операция» формирования бухгалтерской записи указывается типовая операция «Безвозмездное получение (401.10)», КПС – вида КДБ; КЭК – 195.

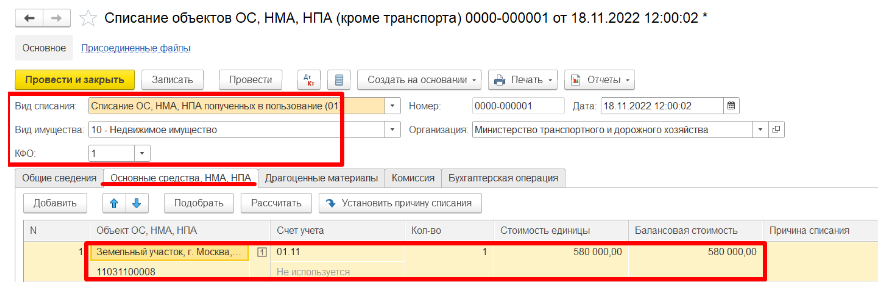

Применение данной проводки описано в пункте 16 Инструкции № 162н. К счету 401.10.195 применяется КПС вида 2071ХХХХ00 0000, что утверждено пунктом 14 приказа Минфина России № 85н от 06.06.2019. 3. Отразим списание земельного участка с забалансового учета Для списания земельного участка с забалансового учета применяется документ «Списание объектов ОС, НМА, НПА». Вид списания укажем «Списание ОС, НМА, НПА полученных в пользование (01)», Вид имущества – «10 – Недвижимое имущество», КФО – 1.

Применение данной проводки описано в пункте 16 Инструкции № 162н. К счету 401.10.195 применяется КПС вида 2071ХХХХ00 0000, что утверждено пунктом 14 приказа Минфина России № 85н от 06.06.2019. 3. Отразим списание земельного участка с забалансового учета Для списания земельного участка с забалансового учета применяется документ «Списание объектов ОС, НМА, НПА». Вид списания укажем «Списание ОС, НМА, НПА полученных в пользование (01)», Вид имущества – «10 – Недвижимое имущество», КФО – 1.  На вкладке «Основные средства, НМА, НПА» по кнопке «Подобрать» выберем объект для списания, табличная часть заполняется автоматически.

На вкладке «Основные средства, НМА, НПА» по кнопке «Подобрать» выберем объект для списания, табличная часть заполняется автоматически.

Источник: www.audit-it.ru

Балансовая Стоимость Земельного Участка Это

Кадастровая оценка производится без учета амортизации, поэтому владельцам старых зданий выдвигается наибольшая сумма налога. Новые постройки обходятся собственникам дешевле, поскольку у них нет существенного износа.

Балансовая стоимость земельного участка это

20 определено, что земельные предоставляются государственным и муниципальным учреждениям, федеральным казенным предприятиям, а также органам государственной власти и органам местного самоуправления в постоянное (бессрочное) пользование. Обладание земельными участками на праве постоянного (бессрочного) пользования не дает права распоряжаться этими.

Правовое регулирование комплекса вопросов рационального использования земель сельскохозяйственного назначения. Принцип целевого характера использования земель. Общие права по использованию земли. Санкции за нарушение законодательства.

Балансовая стоимость земельного участка это

Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен. Налоговые органы имеют право контролировать уровень применяемых цен при реализации товаров (работ, услуг) в ограниченном числе случаев.

Тема: помогите определить балансовую стоимость земельного участка

В ликвидируемом ООО, которое уже около 5 лет находится на УСНо имеется земельный участок в собственности.

Когда-то это ООО (образованное в 1993г.) было ИЧП потом КФХ, а потом уже ООО, этот земельный участок был выделен КФХ по постановлению главы местной администрации, т.е. фактических затрат на приобретение нет, затраты на оформление бумажек в балансовую стоимость никто не загонял.

В связи с ликвидацией нужно определить балансовую стоимость этого земельного участка, а так ка циферь никаких нет, то правомерно ли определить его стоимость равной нулю? На этом земельном участке стоит капитальная сторожка, со 100-процентной амортизацией по бухучету, т.е. тоже с нулевой балансовой стоимостью.

В решении ликвидатора будет: «Решил что после ликвидации земельный участок такой-то переходит в собственность единственному учредителю (участнику) ООО — Иванову. Это решение будут правоустанавливающим документом для юстиции. Аналогичное решение будет и по сторожке.

Рекомендуем прочесть: Новые Паправки В Рф По Ст228

Продажа земельного участка по балансовой стоимости

Налоговые органы имеют право контролировать уровень применяемых цен при реализации товаров (работ, услуг) в ограниченном числе случаев. Сделки между взаимозависимыми лицами относятся к таким случаям (п. 2 ст. 40 НК РФ).

При определении рыночных цен учитывается информация о заключенных на момент реализации этого товара, работы или услуги сделках с идентичными (однородными) товарами, работами или услугами в сопоставимых условиях.

Балансовая стоимость земельного участка это

Рассмотрев вопрос, мы пришли к следующему выводу: Сведения о кадастровой стоимости земельного участка подлежат отражению в кадастровом паспорте земельного участка (приказ Министерства экономического развития РФ от 25.08.2022 N 504). Кроме того, при определенных обстоятельствах кадастровая стоимость земельных участков может меняться.

Топ 5 статей публикации по теме: его балансовая стоимость ниже кадастровой. В бюджетном учете казенного учреждения учитывается земельный участок. Таким образом, стоимость земельных участков должна учитываться при формировании показателей счетов таблица 3.

Балансовая стоимость земельного участка это

Механизм функционирования земельного рынка в РФ, особенности формирования цен и рыночной стоимости. Методологические подходы к оценке земель. Содержание и задачи и методика определения кадастровой стоимости сельскохозяйственных угодий.

В соответствии со статьей 24.19 Федерального закона от 29.07.1998г. N 135-ФЗ «Об оценочной деятельности в Российской Федерации» основаниями для пересмотра результатов определения кадастровой стоимости является: установление в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую была установлена его кадастровая.

Балансовая Стоимость Земельного Участка Это

Если стоимостное выражение имущества составляет 20 и более процентов от общей балансовой, это имущество относится к крупным активам. В каких случаях Вам понадобится определение рыночной стоимости земельного участка?

Объекты недвижимости, не включенные в региональные перечни, подлежат оценке после внесения их в положенный список. При оценке недвижимости учитываются несколько факторов: Чем крупнее город или поселение, тем выше цена.

Балансовая стоимость земельного участка это

Согласно п. 4 ст. 40 НК РФ рыночной ценой товара признается, в частности, цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных товаров в сопоставимых экономических (коммерческих) условиях. При определении рыночных цен учитывается информация о заключенных на момент реализации этого товара, работы или услуги сделках с идентичными (однородными) товарами, работами или услугами в сопоставимых условиях.

Рекомендуем прочесть: Меры соцподдержки ветеранов боевых действий в ставропльском крае

Согласно пункту 4 статьи 40 НК РФ рыночной ценой товара признается, в частности, цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных товаров в сопоставимых экономических (коммерческих) условиях. При определении рыночных цен учитывается информация о заключенных на момент реализации этого товара, работы или услуги сделках с идентичными (однородными) товарами, работами или услугами в сопоставимых условиях. При определении идентичности товаров учитываются, в частности, их физические характеристики, качество и репутация на рынке, страна происхождения и производитель (пункты 5, 6 статьи 40 НК РФ).

Балансовая Стоимость Земельного Участка Это

Операции по постановке на балансовый учет земельных участков, учтенных на забалансовом счете 01, оформляются Справкой (ф. 0504833) и учитываются обособленно. Для этого согласно учетной политике в рамках третьего разряда кода КОСГУ в счете 0 401 10 180 может использоваться специальный индекс – например, может применяться аналитический счет 0 401 10 189 (подразд. 2 «Особенности применения КОСГУ» разд. V Указаний, утв. приказом Минфина России от 1 июля 2022 г. № 65н).

Изменение стоимости земельных участков, принятых ранее к балансовому учету, согласно учетной политике организации госсектора может отражаться с применением приведенных выше корреспонденций по постановке участков на балансовый учет:

Как определить балансовую стоимость земельного участка

А такие ситуации случаются в бизнесе очень часто, поэтому зачастую помощь юриста будет необходима. Что такое балансовая стоимость. ее оценка и правдивость Этот подход применим как к объектам недвижимости, так и к крупному оборудованию.

В этом случае возможность применения такой корреспонденции учреждению целесообразно предусмотреть в своей учетной политике.С учетом изложенного можно сделать вывод:Земельный участок в бюджетном учете казенного учреждения должен учитываться по кадастровой стоимости.В случае если кадастровая стоимость отличается от стоимости, по которой земельный участок учитывался ранее, то изменение стоимости земельных участков, принятых ранее к учету, отражается в бюджетном учете казенного учреждения по дебету счета 0 103 11 330 «Увеличение стоимости земли — недвижимого имущества учреждения» и кредиту счета 0 401 10 180 «Прочие доходы» на сумму изменения: в случае увеличения балансовой стоимости — в положительном значении, в случае уменьшения балансовой стоимости — со знаком «минус». Рекомендуем также ознакомиться со следующими материалами:- Энциклопедия решений.

Рекомендуем прочесть: Можно ли снять с мат капитала сто тысяч

Балансовая стоимость земельных участков

Кадастровая и рыночная стоимость земельного участка – это два понятия, о которых важно знать, чтобы ориентироваться при продаже. Первый тип выражает цену участка по нормативам, которые рассчитываются в зависимости от местоположения и категории земли. Ее используют в качестве регулятора земельных отношений при заключении сделок аренды и купли-продажи, а также для расчета величины налога, который будет уплачиваться государству. Кадастровая и рыночная стоимость земельного участка оценивается не реже чем раз в пять лет.

Стоимость недвижимости определяется текущей рыночной ситуацией, которая формирует спрос и предложение. Поэтому в Отчете об оценке недвижимости следует выявить и проанализировать все факторы рыночной ситуации, которые могут повлиять на величину рыночной стоимости.

Балансовая стоимость земельного участка

В этом нет какого-то тайного смысла, просто вместо 3х стоимостей (2ве из которых нереальны), хочется иметь одну — более-менее реальную. PetersON77 18.12.2022, 20:06 # +1Предварительно проверив, что рыночная стоимость ниже кадастровой.

Затраты по приобретению организацией земельных участков предварительно аккумулируются на обособленном субсчете «Приобретение земельных участков», открываемом к счету 08 «Вложения во внеоборотные активы». По завершении процесса формирования затрат и прохождения процедуры государственной регистрации прав собственности на объекты недвижимого имущества в порядке, установленном гражданским законодательством, земельные участки принимаются к учету в качестве обособленных объектов основных средств.

Балансовая Стоимость Земельного Участка Это

Перечень документов, необходимых для оценки стоимости жилого помещения, завершенного строительством: копии документов, подтверждающих право субъекта на объект недвижимости копии документов-оснований выдачи правоподтверждающих документов копия технического паспорта справка о балансовой и остаточной стоимости объекта (для заказчика – юридического лица) паспортные данные заказчика – физического лица (Ф.И.О.

Кадастровая стоимость земли может быть высокой только в том случае, если она была очень завышена в момент государственного оценивания земли. Но на основании Земельного кодекса РФ, кадастровую стоимость можно уменьшить.

Балансовая стоимость земельного участка

Затраты по строительству на приобретенных земельных участках различных сооружений учитывают отдельно от стоимости этих участков, и по завершении их строительства они зачисляются в состав основных средств как отдельные объекты.

Передаточный акт должен содержать также расчет балансовой стоимости подлежащих приватизации активов унитарного предприятия, сведения о размере уставного капитала хозяйственного общества, создаваемого посредством преобразования унитарного предприятия.

Источник: yur-grupp.ru