В одних балансах это равенство вытекает из самого характера отражаемых явлений, в других балансах равенство достигается применением балансирующих показателей; 3. Обобщенный характер информации состоит в объединении разных объектов в едином измерителе, обобщении многих показателей и связей между ними. Таким образом, балансовое обобщение позволяет наблюдать и отражать взаимосвязи и пропорции, складывающиеся в процессе хозяйственной деятельности.

Исторически сложилось, что для отражения информации о хозяйственной деятельности экономического субъекта служит бухгалтерский баланс. Бухгалтерский баланс (от латинского «bis» — два, «lans» — чаши) — это отражение состояния имущества хозяйственного субъекта, с экономической и юридической точек зрения, на определенную дату в стоимостном измерении.

Основой построения бухгалтерского баланса является двойственная группировка объектов бухгалтерского учета на хозяйственные средства и источники их образования. Однородные по экономическому содержанию хозяйственной ценности объединяются в бухгалтерском балансе в показатели, которые называются статьями баланса.

Обзор доллар/Рубль, RTS, Сбербанк, нефть Brent, золото 20 июня 2023

Однородные по экономическому содержанию статьи баланса образуют раздел бухгалтерского баланса. Актив бухгалтерского баланса содержит два раздела, объединенные в зависимости от стадий кругооборота средств. I. Внеоборотные активы II.

Оборотные активы Статьи актива размещены в бухгалтерском балансе по степени ликвидности, т.е. в прямой зависимости от того, с какой быстротой данная часть имущества приобретает в хозяйственном обороте денежную форму. Актив баланса строится в порядке возрастающей ликвидности. Пассив бухгалтерского баланса содержит три раздела: III. Капитал и резервы IV. Долгосрочные обязательства V. Краткосрочные обязательства Статьи пассива баланса группируются по степени срочности возврата обязательств — по возрастающей срочности.

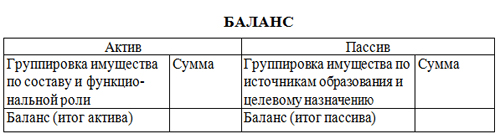

Бухгалтерский баланс — это таблица, в которой имущество организации сгруппировано по составу и функциональной роли (актив) и по источникам образования и целевому назначению (пассив). Итог актива должен быть обязательно равен итогу пассива, так как в активе и пассиве сгруппируется одно и то же имущество по разным направлениям.

Схема бухгалтерского баланса приведена ниже.

Актив-Группировка имущества по составу и функциональной роли,Сумма Пассив-Группировка имущества по источникам образования и целевому назначению,Сумма

Баланс (итог актива) Баланс (итог пассива)

В данной схеме баланс представлен в виде двусторонней таблицы, которая является наиболее распространенной. Однако баланс можно представить и в форме односторонней таблицы, в которой вначале размещаются статьи актива, а затем пассива.

В России форма бухгалтерского баланса разрабатывается Минфином РФ и носит рекомендательный характер — организации могут дополнять, сокращать и видоизменять.

В рекомендуемой форме бухгалтерского баланса актив баланса состоит из двух разделов:

I. Внеоборотные активы;

II. Оборотные активы.

В пассиве баланса источники формирования имущества сгруппированы в три раздела.

III. Капитал и резервы;

IV. Долгосрочные займы;

V. Краткосрочные обязательства.

В каждом из указанных пяти разделов в отдельных строках, называемых статьями баланса, отражены соответствующие виды имущества и источники их формирования, указанные в классификациях имущества пго составу и функциональной роли и по источникам образования и целевому назначению. Данные об имуществе и обязательствах в балансах отражаются обычно в тысячах рублей (тыс. руб.).

Объекты бухгалтерского учета.

[Закон «О бухгалтерском учете»] [Глава 2] [Статья 5]

Объектами бухгалтерского учета экономического субъекта являются:

1) факты хозяйственной жизни;

4) источники финансирования его деятельности;

7) иные объекты в случае, если это установлено федеральными стандартами.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Бухгалтерский баланс — это таблица, в которой имущество организации сгруппировано по составу и функциональной роли (актив) и по источникам образования и целевому назначению (пассив). Итог актива должен быть обязательно равен итогу пассива, так как в активе и пассиве сгруппируется одно и то же имущество по разным направлениям.

В зависимости от целевого назначения применяют различные виды бухгалтерских балансов — вступительный, текущий, разделительный, объединительный, сводный (консолидированный), ликвидационный и др.

Основное свойство отчёта в том, что суммарные активы всегда равны суммарным пассивам. Это обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи. Двойная запись – способ ведения бухгалтерского учёта, согласно которому каждое изменение наличия и состояния средств предприятия влияет на итоги по крайней мере двух счетов. Взятые средства записываются в кредит одних счётов, полученные – в дебет других.

Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует конкретному виду имущества, обязательств, источников формирования имущества. Балансовые статьи объединяются в группы (разделы баланса). Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания.

Каждая строка (статья) баланса имеет свой порядковый номер, что облегчает ее нахождение, и ссылки на отдельные статьи. Для отражения состояния средств бухгалтерский баланс предусматривает две графы для цифровых показателей: на начало и на конец отчетного периода. Во второй графе показывается состояние средств и их источников на дату составления баланса.

Бухгалтерский баланс может быть брутто и нетто, на практике чаще всего применяется последний. Баланс-брутто включает в себя регулирующие статьи; используется для научных исследований, совершенствования информационных функций баланса и др. Баланс-нетто – баланс, из которого исключены регулирующие статьи: «Амортизация основных средств», «Амортизация нематериальных активов» и др. в современных условиях возросло значение баланса-нетто, так как он позволяет определить реальную величину активов организации. В настоящее время баланс-нетто является действующей отчетной формой.

По времени составления бухгалтерские балансы могут быть вступительные, периодические и годовые, ликвидационные, разделительные, объединительные.

По источникам составления бухгалтерские балансы подразделяются на инвентарные, книжные и генеральные. Инвентарные балансы составляют только на основании инвентаризации. Книжный бухгалтерский баланс – только на основании книжных записей без предварительной проверки их путем инвентаризации. Генеральный баланс основывается на учетных записях и данных инвентаризации.

По объему информации балансы подразделяются на единые и сводные.

По формам собственности различают балансы государственных, муниципальных, смешанных и совместных, частных предприятий, а также общественных организаций.

По объекту отражения бухгалтерские балансы делятся на самостоятельные и отдельные. Бухгалтерский баланс должен отвечать следующим требованиям: правдивость, реальность, единство, преемственность, ясность. Условие правдивости баланса – обоснование его показателей документами, записями на бухгалтерских счетах, бухгалтерскими расчетами и инвентаризацией.

Под реальностью баланса понимают соответствие оценок его статей объективной действительности. Единство баланса заключается в построении его на единых принципах учета и оценки. Преемственность баланса на предприятии, существующем несколько лет, выражается в том, что каждый последующий баланс должен вытекать из баланса предыдущего.

Источник: studfile.net

Понятие и сущность баланса и балансового обобщения

Термин «баланс» (от лат. Bis — дважды и lanx — чаша весов) означает двучашие и употребляется как символ равновесия, равенства. [10] Понятие «баланс» широко применяется в самых различных областях, например в топливно-энергетическом комплексе или в прогнозировании развития экономики страны на перспективу. В экономической науке термин «баланс» чаще всего встречается в следующих сочетаниях.

v баланс производственных мощностей — используется при определении потребности в оборудовании и иных видах активной части основных средств;

v баланс производственных возможностей — используется при экономическом планировании и применяется для выбора наиболее оптимального сочетания расхода отдельных видов ресурсов;

v баланс рабочего времени — характеризует ресурсы рабочего времени работников предприятия и их расход на разные виды работ;

v баланс платежный — соотношение денежных платежей, поступающих в страну из-за границы, и всех ее платежей за границу в течение определенного периода времени (год, квартал, месяц); применяется при осуществлении бюджетного процесса, а также при планировании объемов экспортно-импортных операций;

v межотраслевой баланс — экономико-математическая модель в виде системы линейных уравнений, характеризующих связи между выпуском продукции в одной отрасли (в стоимостном измерении) и затратами;

v бухгалтерский баланс — система показателей, сгруппированных в сводную таблицу, характеризующих в денежном выражении состав, размещение, источник и назначение средств предприятия на отчетную дату.

Общее во всех приведенных понятиях то, что информация группируется одновременно по двум признакам — связанным или не связанным между собой. В результате данные представляют в виде двусторонней таблицы, при этом сумма показателей в обеих сторонах таблицы должна быть одинаковой. Такой подход позволяет установить связи между отдельными группами данных, проанализировать динамику их изменения и проследить тенденцию процессов, влияющих на финансовое состояние организации.

Баланс используется в экономической науке для отражения системы интервальных показателей, характеризующих источники образования каких-либо ресурсов и направления их использования за определенный период (интервал), например, баланс доходов и расходов предприятия, баланс трудовых ресурсов, межотраслевой баланс и др.

Сбор и группировка данных, основанная на использовании двойственного отражения информации, называется балансовым обобщением. При этом предполагается, что количественно одну и ту же операцию оценивают дважды — по каждому выбранному признаку.

Балансовое обобщение предполагает и соответствующую организацию текущих учетных записей — таким образом, чтобы в результате любой проведенной и отраженной в учете хозяйственной операции балансовое равенство не нарушалось. Например, приобретение имущества приводит к увеличению общей стоимости имущества, но одновременно увеличивается и размер пассивов — посредством увеличения суммы обязательств организации.

Внесение вкладов в уставный капитал организации отражается в итоге посредством увеличения размера активов и увеличения размера собственного капитала организации. Напротив, списание денежных средств с расчетного счета сопровождается уменьшением обязательств на ту же сумму. Помимо записей, затрагивающих обе стороны бухгалтерского баланса, могут иметь место и проводки, оформляемые в рамках одной стороны. Например, передача материалов в производство свидетельствует об изменении структуры активов, но их общая стоимость не меняется. Более подробно типы бухгалтерских проводок рассмотрены ниже.

В бухгалтерском учете используется как понятие «баланс», означающее применение балансового обобщения к обработке любой информации, так и понятие «бухгалтерский баланс», под которым понимают обобщение и группировку информации по установленным принципам, представленной в унифицированном виде.

Бухгалтерский баланс как элемент метода бухгалтерского учета подытоживает процедуру обработки бухгалтерских данных, обобщая их в информационную модель, характеризующую имущественно-финансовый потенциал предприятия. Благодаря бухгалтерскому учету идентифицируются, оцениваются, классифицируются и регистрируются все факты хозяйственной жизни предприятия, которые отражаются и накапливаются в учетных системах, а затем отражаются в бухгалтерском балансе. На основе данных, представленных в балансе, заинтересованные пользователи имеют возможность изучать наличие, размещение и использование ресурсов, платежеспособность и финансовую устойчивость предприятий, удовлетворять таким образом свои информационные потребности.

Степень аналитичности баланса определяется уровнем агрегированности отображенных в нем данных. Связь здесь обратно пропорциональная, т. е. чем выше уровень агрегированности, тем менее аналитичен баланс. Поэтому актуален вопрос о степени сложности баланса, о необходимом количестве отображаемых статей (строк). Каждая строка актива и пассива баланса характеризует в денежном выражении величину отдельных видов имущества предприятия (хозяйственных средств) или источников формирования и называется статьей баланса.

Основной тенденцией развития баланса в нашей стране было его постоянное усложнение. В последние годы происходит обратный процесс — упрощение структуры баланса, за два десятилетия число его статей уменьшилось примерно в два раза.

На сегодняшний день согласно ст. 20 ПБУ 4/99 бухгалтерский баланс должен содержать следующие числовые показатели (табл. 1):

Источник: megaobuchalka.ru