Баланс основных фондов по остаточной балансовой стоимости — изменение фактической стоимости ОФ в теч. года с учетом их износа.

Показатели в балансе:

· наличие ОФ на нач. года (ОСн.г.);

· стоимость ОФ, поступивших в теч. года (ПОС) за счет различных источников;

· стоимость выбывших ОФ в теч. года (ВОС) по всем направлениям выбытия;

· износ ОФ, начислен. за год (И);

· наличие ОФ на кон. года (ОСк.г.).

Показатели движения основных фондов

Показатели движения ОФ: коэф. обновления (Kобн) и коэф. выбытия (Квыб) ОФ.

Коэф. обновл. характеризует долю новых ОФ в их общем объеме и исчисляется как отношение стоимости введенных в действие новых ОФ за год (Пнов) к полной балансовой стоимости ОФ на конец года (ПСк.г.)

Коэф. выбытия характеризует долю выбывших ОФ в теч. года в общей их стоимости. Он исчисляется как отношение полной стоимости выбывших ОФ (В) к полной балансовой стоимости ОФ на нач. года (ПСн.г.):

Показатели использования основных фондов:

Основное средство в финансовой модели

· Фондовооруженность , где Q – объем произведенной продукции; ПС – стоимость основных фондов; Т – среднесписочная численность.

Показатели состояния основных фондов:

· Коэффициент износа *100%;

№44. Статистическое изучение динамики фондоотдачи и фондоемкости продукции. Определение прироста продукции за счет улучшения использования основных фондов.

формулы фондоотдачи и фондоемкости. Показатель фондоотдачи характеризует выпуск продукции в расчете на один рубль стоимости основных фондов и рассчитывается как отношение годового объема выпуска продукции к среднегодовой стоимости основных фондов:

где Q – объем произведенной продукции в денежном измерении;

Показатель фондоемкости характеризует уровень затрат основных производственных фондов на один рубль произведенной продукции. Он рассчитывается как отношение среднегодовой стоимости основных фондов к объему произведенной за год продукции:

Чем ниже значение показателя фондоемкости, тем эффективнее используются основные фонды.

Показатели фондоемкости и фондоотдачи являются обратными величинами.

Для анализа динамики фондоотдачи и фондоемкости используется индексный метод. Например, анализ динамики фондоотдачи по группе предприятий характеризуется с помощью индексов переменного состава, постоянного состава и индекса влияния структурных сдвигов. С помощью этих индексов можно оценить влияние на показатель фондоотдачи двух факторов:

1) изменения эффективности использования основных фондов на отдельных предприятиях, т. е. изменения индивидуальных уровней фондоотдачи;

2) структурных изменений в составе основных фондов, т. е. изменения доли предприятий с разным уровнем фондоотдачи в объеме основных фондов.

№45. Статистическое изучение оборудования как активной части основных фондов. Показатели, характеризующие использование оборудования по численности, времени, мощности и объему работы.

В составе основных производственных фондов особо важное место принадлежит машинам и оборудованию как активной части основных фондов, непосредственно связанной с воздействием на предметы труда и производством продукции.

Учет основных средств в 1С 8.3 — пошаговая инструкция

В задачи статистики оборудования входит анализ наличия, состава, состояния и использования двух групп оборудования – производственного и энергетического.

Производственным оборудованием называются орудия труда, которые используются для непосредственного воздействия на предмет труда в процессе производства продукции. При изучении производственного оборудования большое значение имеют группировки оборудования по производственному и технологическому назначению, по методу воздействия на предмет труда, по степени автоматизации и другим признакам.

Энергетическим оборудованием называются орудия труда, которые используются при производстве различных видов энергии и преобразовании одного вида энергии в другой.

Численность наличного оборудования учитывается по состоянию на определенную дату и в среднем за период. Также при учете оборудования используются показатели мощности.

Мощность – это способность оборудования производить определенную работу в единицу времени.

Мощность производственного оборудования может характеризоваться различными показателями, например количеством производимой продукции в единицу времени, количеством перерабатываемого сырья в единицу времени и др.

Под мощностью энергетического оборудования понимается количество энергии, производимой или потребляемой в единицу времени.

Для анализа эффективности использования оборудования используется система статистических показателей, в которую входят показатели использования оборудования по численности, времени, мощности и объему работы.

К показателям использования оборудования по численности относятся:

1) доля работавшего оборудования в общей численности наличного оборудования;

2) доля работавшего оборудования в общей численности установленного оборудования.

К показателям использования оборудования по времени работы относятся:

1) коэффициент сменности, характеризующий количество смен, которые в среднем работала каждая единица оборудования в течение суток:

Ксм=общее число смен, отработанных всеми единицами оборудования за период /среднее число оборудования*число дней работы предприятия в периоде

2) коэффициент экстенсивной нагрузки оборудования, который рассчитывается как отношение времени, фактически отработанного оборудованием, к одному из фондов времени (календарному, режимному или плановому).

К третьей группе относятся показатели использования оборудования по мощности, или коэффициенты интенсивной нагрузки оборудования: Кинт=Мср. /Ммах, где ?М – средняя фактическая мощность оборудования;

Ммах – потенциальная мощность оборудования.

Коэффициенты интегральной нагрузки характеризуют использование оборудования по объему работ. Они рассчитываются как отношение фактически выполненного объема работ к максимально возможному объему работы за этот период.

Обобщающим показателем производственного потенциала предприятия является показатель производственной мощности, т. е. максимально возможного объема годового выпуска продукции или переработанного сырья при полном использовании производственного оборудования в условиях установленной номенклатуры продукции и режима работы предприятия:

Кпроизв.мощн.=объем фактически выпущенной продукции за год. /среднегодовая производственная мощность.

№46. Материальные оборотные средства как элемент национального богатства. Состав материальных оборотных средств. Статистическое изучение использования материальных оборотных средств. Материальные оборотные средства охватывают:

1) все товары и услуги, созданные в текущем или предшествующих периодах и хранимые производителями для использования в собственном производстве, иного использования или последующей продажи;

2) товары, приобретенные хозяйственными единицами с целью их перепродажи без предварительной обработки;

3) государственные материальные резервы.

В отличие от основных фондов, которые участвуют в нескольких производственных циклах и используются более одного года, материальные оборотные средства находятся в текущем хозяйственном обороте и целиком потребляются в течение одного производственного цикла.

В составе материальных оборотных средств выделяют следующие типы экономических активов:

1) сырье и материалы – совокупность материально-вещественных ценностей, которые их владельцы намерены использовать в качестве предметов труда в собственном процессе производства (сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запасные части, тара и т. д.). Данные товары в процессе производственного использования изменяют свою натурально-вещественную форму и полностью переносят свою стоимость на изготовленный продукт;

2) незавершенная продукция – это продукция (работы, услуги), не прошедшая полный технологический цикл в пределах предприятий и, как правило, не предназначенная для передачи другим хозяйственным единицам без дальнейшей обработки;

3) готовая продукция – это совокупность приобретенных товаров, хранящихся у производителей до отправки их потребителям или торговым посредникам;

4) товары для перепродажи – это совокупность приобретенных товаров, хранящихся на предприятии с целью их последующей перепродажи без обработки;

5) государственные материальные резервы – запасы зерна, стратегических материалов и других товаров, имеющих особое значение для страны.

Наличие материальных оборотных средств, находящегося в распоряжении у фирмы, рассчитывается по формуле среднего остатка оборотных средств на конец месяца: Оср.=(Ок+Он) /2

где ОН – стоимость оборотных средств на начало месяца;

ОК – стоимость оборотных средств на конец месяца.

Отличие в принципах оценки запасов материальных оборотных средств, предусмотренных рекомендациями СНС и принятых в отечественной практике учета и статистики, касается учета сырья и материалов и незавершенного производства.

На уровне предприятия все хозяйственные средства делятся на две группы по своему составу и функциональной роли в процессе производства:

1) внеоборотные активы (в том числе основные фонды, нематериальные активы и долгосрочные финансовые вложения);

2) оборотные активы.

К оборотным активам относятся:

2) денежные средства;

3) дебиторская задолженность;

4) краткосрочные финансовые вложения;

5) прочие оборотные активы.

В категорию запасы включаются производственные запасы, незавершенное производство, готовая продукция и товары, т. е. те элементы, которые относятся к категории материальных оборотных средств, и расходы будущих периодов.

В составе производственных запасов выделяют следующие группы:

1) сырье, материалы, покупные полуфабрикаты;

2) топливо и горючее;

4) запасные части;

5) малоценные и быстроизнашивающиеся предметы со сроком службы менее одного года и стоимостью, не превышающей установленного уровня;

6) семена, корма, посадочный материал;

7) животные на откорме и молодняк животных.

Источник: megalektsii.ru

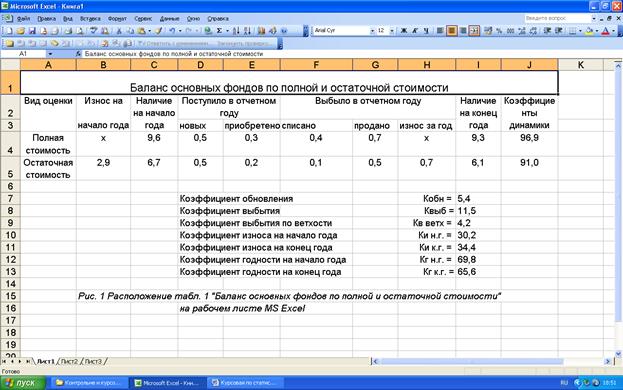

Баланс основных фондов по полной и остаточной стоимости.

Статистический анализ наличия и движения основных фондов на предприятии выполнен с применением пакета прикладных программ обработки электронных таблиц MS Excel в среде Windows.

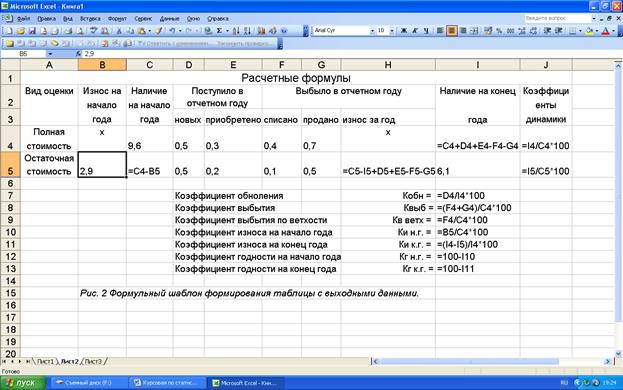

Рисунок 1 показывает расположение на рабочем листе Excel табл. 1 с исходными данными. Таблица для выполнения компьютерных расчетов представлена на рис. 2.

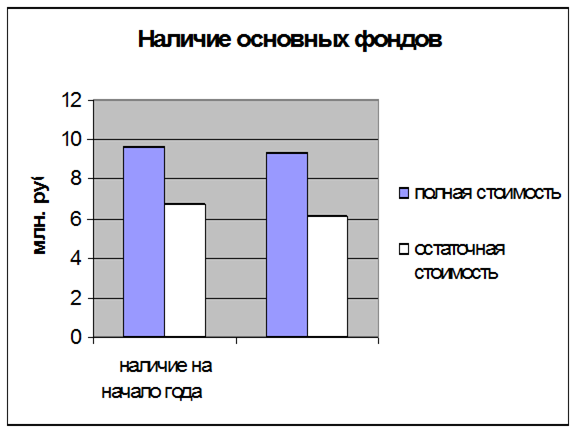

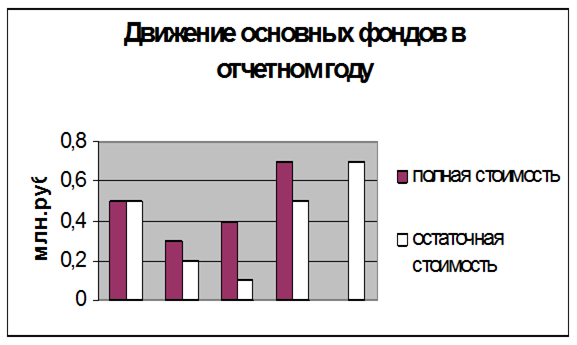

На рис. 3 и 4 представлено графическое изображение наличия и движения основных фондов на предприятии.

Рис. 3. Диаграммы наличия основных фондов на начало и конец отчетного года

Рис. 4 Диаграммы движения основных фондов в отчетном году

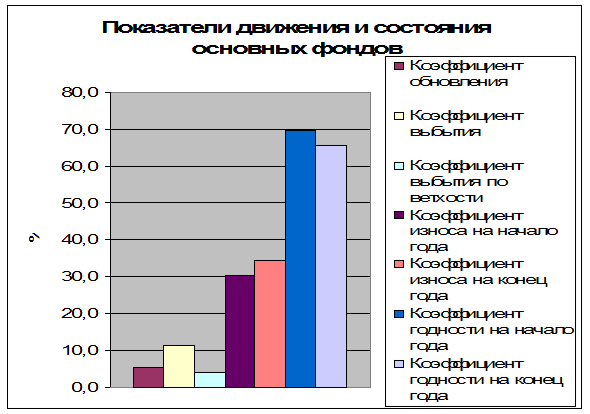

На рис. 5 представлена диаграмма коэффициентов движения и состояния основных фондов.

Рис. 5 Диаграмма показателей движения и состояния основных фондов

Анализ результатов статистических компьютерных расчетов

Проведенные статистические данные позволяют сделать следующие выводы:

1. Разница в показателях динамики по полной оценке и по остаточной оценке свидетельствует о том, что к концу года увеличилась доля изношенных фондов.

2. В конце года доля новых фондов составила 5,4%. Выбытие основных фондов превысило их обновление.

3. Состояние основных фондов на конец года ухудшилось, так как коэффициент годности уменьшился.

ЗАКЛЮЧЕНИЕ

Баланс основных фондов, составляется в денежной форме для получения данных об объеме и структуре фондов, как важнейшей части национального богатства страны, темпах роста основных фондов по назначению, отраслям народного хозяйства и формам собственности. Баланс основных фондов – составная часть баланса народного хозяйства, он может строится по данным отдельных республик, субъектов федерации и народному хозяйству в целом.

Основные фонды по назначению подразделяется на 2 вида – производственные и непроизводственные и по каждому из них группируются соответственно по отраслям непроизводственной сферы. Расчет основных фондов ведется также по формам собственности: государственные; кооперативные предприятия и организации, в том числе колхозы; личная собственность населения.

Баланс основных фондов составляются в двух оценках – по полной первоначальной собственности и по первоначальной стоимости за вычетом износа. Баланс основных фондов необходим для планирования и учета воспроизводства, обновления и эффективного использования основных фондов. Он имеет важное значение для экономического анализа основных фондов и планирование капитальных вложений.

Результаты переоценки балансовой стоимости основных фондов отражаются в бухгалтерской и статистической отчетности, начиная с квартала, следующего за кварталом, в котором завершена переоценка основных фондов, и учитываются при начислении амортизационных отчислений и налогообложении. Переоценку целесообразно проводить только тогда, когда балансовая стоимость основных фондов превышает текущие рыночные цены. Особенность переоценки будет снижение балансовой стоимости основных фондов и уменьшение величины добавочного капитала. Что в свою очередь приведет к снижению налогооблагаемой базы по налогу на имущество, так как стоимость основных фондов включается в расчет среднегодовой стоимости имущества предприятия.

Представляется, что вышеуказанное постановление сыграло важную роль для многих организаций. Так, на балансе предприятия могут числиться основные фонды (например, устаревшие модели компьютеров), стоимость которых необоснованно завышена, а реальная рыночная цена значительно ниже этой стоимости. Данное постановление дает предприятиям возможность довести стоимость таких основных фондов до разумной величины, исключив тем самым неоправданное завышение налога на имущество.

Предприятие, проводящее переоценку основных фондов методом прямого пересчета, может определять их рыночную стоимость как самостоятельно (например, путем изучения прайс-листов на аналогичные виды основных фондов), так и привлекая для этой цели независимого оценщика.

Список использованной литературы:

1. Васильева Э.К. Статистика: учебн. для студентов вузов, — М.: ЮНИТИ-ДАНА, 2007

2. Годин А.М. Статистика: учебник – М.: Издательско-торговая корпарация «Дашков и Ко», 2007

3. Гусаров В. М. Статистика: Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2007

4. Ефимова М.Р. Практикум по общей теории статистики – М.: Финансы и статистика, 2002

5. Колесникова И. И. Социально-экономическая статистика. – М. Новое Издание, 2002

6. Курс социально-экономической статистики под ред. М. Г. Назарова. – М.: Финстатинформ, 2002

7. Практикум по теории статистики под ред. Р. А. Шмойловой. – М.: Финансы и статистика, 2003

8. Социальная статистика под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2001

9. Статистка: учебник под ред. И.И. Елисеева – М.: ТК Велби, Издательство Проспект, 2004

10. Экономическая статистика: Учебник под ред. Ю.Н. Иванова – М.: ИНФРА-М, 2000

Источник: infopedia.su

29.5. Балансовый метод изучения воспроизводства основных фондов

Полное представление о процессе воспроизводства основных фондов можно получить на основе балансового метода. В зависимости от цели исследования в практике статистики составляются балансы основных фондов двух видов: по полной первоначальной (балансовой) или полной восстановительной стоимости и по стоимости с учетом износа (первоначальной или восстановительной). Балансовый метод позволяет охарактеризовать процесс воспроизводства основных фондов по стоимости и натурально-вещественному составу и проанализировать их динамику в течение года (или за ряд лет при условии сопоставимости цен). Баланс по полной первоначальной или восстановительной стоимости характеризует названные процессы с позиции изменения количества (физического объема) основных фондов, а баланс по стоимости с учетом износа — изменение их стоимости с учетом физического состояния.

Упрощенно схема баланса основных фондов по полной первоначальной (полной восстановительной) стоимости выглядит следующим образом (табл. 29.2).

Этот баланс характеризует процесс воспроизводства физического объема основных фондов.

Баланс основных фондов по полной (первоначальной или восстановительной) стоимости, млн руб.

Для характеристики изменения в течение года стоимости основных фондов разрабатываются балансы основных фондов по остаточной стоимости (первоначальной или восстановительной с учетом износа). В них все показатели основных фондов (кроме ввода в действие) учитываются по стоимости с учетом износа, а также отражаются два дополнительных показателя: капитальный ремонт (+) и амортизация (-)

Баланс основных фондов по остаточной стоимости (первоначальной или восстановительной с учетом износа), млн руб.

В отличие от баланса основных фондов по полной стоимости, отражающего процесс воспроизводства основных фондов в их физическом объеме, баланс основных фондов по стоимости за вычетом износа (остаточной стоимости) призван охарактеризовать изменение в течение года реальной стоимости фондов не только под влиянием ввода в действие и выбытия по ветхости и износу, но и с учетом частичного восстановления их стоимости путем капитального ремонта и с учетом амортизации. Таким образом, к вышеприведенной схеме баланса основных фондов добавляются еще два показателя: капитальный ремонт и амортизация. При этом все показатели баланса (за исключением показателя ввода в действие) оцениваются по остаточной стоимости.

Баланс основных фондов по остаточной стоимости тесно связан с балансом капитальных вложений, отражающим процесс выделения и степень освоения капитальных вложений на капитальное строительство и капитальный ремонт в течение года.

В балансе капитальных вложений отражаются наличие капитальных вложений на начало и конец года и их изменение в течение года под влиянием выделения новых вложений и их освоения; ввод в действие основных фондов и законченный капитальный ремонт. Последние два показателя означают, что средства, выделенные на эти цели, освоены; одновременно на эту величину увеличиваются основные фонды в балансе основных фондов (табл. 29.4).

Баланс капитальных вложений

Годовые балансы основных фондов Российской Федерации по полной восстановительной стоимости и по восстановительной стоимости с учетом износа составляются в целом по стране на основе данных статистической отчетности по ф. № 11 (годовая), утвержденной Госкомстатом «Отчет о наличии и движении основных средств». Отчеты представляются объединениями, предприятиями, организациями всех отраслей экономики, независимо от организационно-правовой формы и формы собственности (кроме предприятий, отчитывающихся по ф. № 1-МП, сельскохозяйственных предприятий и предприятий по обслуживанию сельского хозяйства, совместных предприятий и бюджетных организаций). Срок представления этого отчета — 25 января следующего за отчетным года:

§ статистическому органу по месту нахождения объединения, предприятия, организации по указанию статистического органа республики (в составе РФ), края, области;

§ органу, осуществляющему государственное регулирование в соответствующей отрасли экономики.

Отчетная форма № 11 состоит из следующих основных разделов.

1. Наличие, движение и состав основных средств. Указываются наличие основных фондов на начало и конец года, их поступление и выбытие в течение года, наличие на конец года по остаточной стоимости, износ основных средств за год, отдельно отражается износ по списанным основным средствам, в форме есть раздел по другим нефинансовым активам (на начало и на конец года).

В подлежащем таблицы из общего объема основных средств выделены средства основного вида деятельности — производственные и непроизводственные — по их видам; производственные и непроизводственные основные средства других отраслей, в том числе жилищного хозяйства.

На основе этого баланса можно рассчитать показатели структуры основных фондов, их состояния (коэффициенты износа и годности) и движения (коэффициенты обновления и выбытия).

2. Наличие основных средств. Указывается наличие на конец отчетного года производственных и непроизводственных основных средств других отраслей, выделяются основные средства, взятые и сданные в долгосрочную и текущую аренду, что вызвано некоторыми особенностями их аналитического учета.

3. Амортизация и затраты на капитальный ремонт основных средств. Приведены данные о начисленной за год амортизации, в том числе о порядке ускоренной амортизации, о затратах на капитальный ремонт всех основных средств и средств основного вида деятельности с выделением тех, по которым амортизация не начисляется, в том числе полностью амортизированных.

4. Среднегодовая стоимость основных средств. Для определения динамики этого показателя в данном разделе указывается среднегодовая стоимость основных средств основного вида деятельности, других производственных и непроизводственных отраслей за отчетный и базисный годы.

Таким образом, из рассмотренной формы отчетности можно получить все необходимые данные для изучения структуры, состояния, движения и динамики основных средств как на конкретном предприятии (в организации, объединении), так и в целом по России.

Смотрите также:

СТАТИСТИКА ЭКОНОМИЧЕСКАЯ. Отрасль статистики, изучающая материальное

производство с целью выявления пропорций, тенденций и закономерностей развития .

bibliotekar.ru/biznes-15-6/133.htm

ПРОГНОЗ ЭКОНОМИЧЕСКОЙ АКТИВНОСТИ . Вводный курс по

экономической теории . Главные направления современной экономической

bibliotekar.ru/biznes-64/164.htm

Л.П. Кроливецкой. — М.: Финансы и статистика, 1996. Березина М.П.

Безналичные расчеты в экономике России. — М.: Консалт-банкир, 1997.

bibliotekar.ru/biznes-36/index.htm

ОСНОВНЫЕ ВИДЫ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ . Статистика дает

общую картину состояния и развития национального хозяйства, освещает .

bibliotekar.ru/mezhdunarodnye-otnosheniya. /184.htm

Для студентов, обучающихся по специальностям «Статистика», «

Математические методы и исследование операций в экономике», «

bibliotekar.ru/riskovye-situacii-2/index.htm

межотраслевых (экономическая география, демография, статистика и др.).

Экономическая теория — одна из общественных наук наряду с историей, .

bibliotekar.ru/biznes-38/9.htm

Азимов Л.Б., Журавская Е.В., Макарова О.Ю. Преподавание экономики в

школе. . М.: Финансы и статистика, 1994. . Антология экономической

bibliotekar.ru/biznes-63/25.htm

Источник: bibliotekar.ru