Как найти материальные затраты в балансе?

Сальдо счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» на отчетную дату обозначает остаток незавершенного производства (НЗП). Остаток НЗП, собственных полуфабрикатов (счет 21 «Полуфабрикаты собственного производства») и несписанных потерь от брака (счет 28 «Брак в производстве») отражаются в активе бухгалтерского баланса по строке 1210 «Запасы» (п. 20 ПБУ 4/99, Приказ Минфина от 02.07.2010 № 66н).

Напомним, что счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» на конец месяца остатка не имеют.

В то же время, сказать, какая для материальных затрат формула расчета по балансу, — затруднительно. Ведь в данных строки «Запасы» наряду с материальными затратами могут быть отражены и расходы на оплату труда в НЗП и другие расходы в зависимости от способа оценки НЗП. Кроме того, по строке «Запасы» отражаются и сами материалы в виде их складского остатка, который пока не израсходован, соответственно, они пока не являются материальными затратами, а также готовая продукция, материальные затраты по которой уже приняли форму законченного обработкой результата труда и не являются НЗП, и т.д.

Как создать крепкий и счастливый брак // Нам надо поговорить / @NinaZverevaRU

Анализ материальных затрат

Материальные затраты, как одна из основных статей расходов любого производства, обычно находятся под пристальным вниманием работников планово-экономического отдела, подразделений, занятых прогнозированием издержек и анализом эффективности деятельности. Ведь мало сделать расчет материальных затрат, важно произвести анализ полученных величин в их взаимосвязи с другими показателями.

Один из основных коэффициентов, рассчитываемых с использованием показателя материальных затрат, — материалоемкость.

Материалоемкость рассчитывается как отношение материальных затрат к общей величине издержек на производство продукции. Она показывает, какова доля материальных затрат в общей себестоимости готовой продукции.

Другой подход к расчету материалоемкости – определение доли материальных затрат в выпуске. В этом случае материалоемкость – это отношение материальных затрат к объему выпущенной продукции в натуральном или денежном выражении. Рост коэффициента материалоемкости свидетельствует о повышении величины материальных затрат на единицу продукции и снижении ее прибыльности. Поэтому управление материалоемкостью на предприятии – ключ к снижению издержек и повышению рентабельности производства.

Отдельно можно рассчитать и прибыль на 1 рубль материальных затрат по формуле:

Для расчета прибыли на рубль материальных затрат в формуле используются следующие обозначения:

- ПМЗ – прибыль на 1 рубль материальных затрат;

- П – прибыль от продажи продукции;

- МЗ – материальные затраты, приходящиеся на проданную продукцию.

Как разобраться с браком

и потерями на производстве

Брак и потери есть на любом производстве, более того — Налоговый кодекс разрешает учитывать потери при производстве или транспортировке в материальных расходах. Как разобраться со всем этим, рассказываем в статье.

Идеальные Отношения в Браке: 6 чётких техник. Как избежать развода?

Брак и потери: в чем разница

На любом производстве могут по ошибке сделать бракованную вещь или потерять часть сырья из-за неправильной транспортировки. Это называют браком и потерями, но эти слова не синонимы:

- Брак — когда на производстве сделали некачественную вещь. Это могли заметить в процессе работы или уже когда товар привезли клиенту, а тот увидел дефект.

- Потери, их еще называют технологическими потерями, — это когда компания несет дополнительные расходы, потому что что-то пошло не так, например закупили слишком много сырья и оно испортилось.

Чтобы взять брак и потери под контроль, нужно сначала определить свои нормы.

Шаг 1. Определить свои нормы брака и потерь — они будут разными на каждом производстве

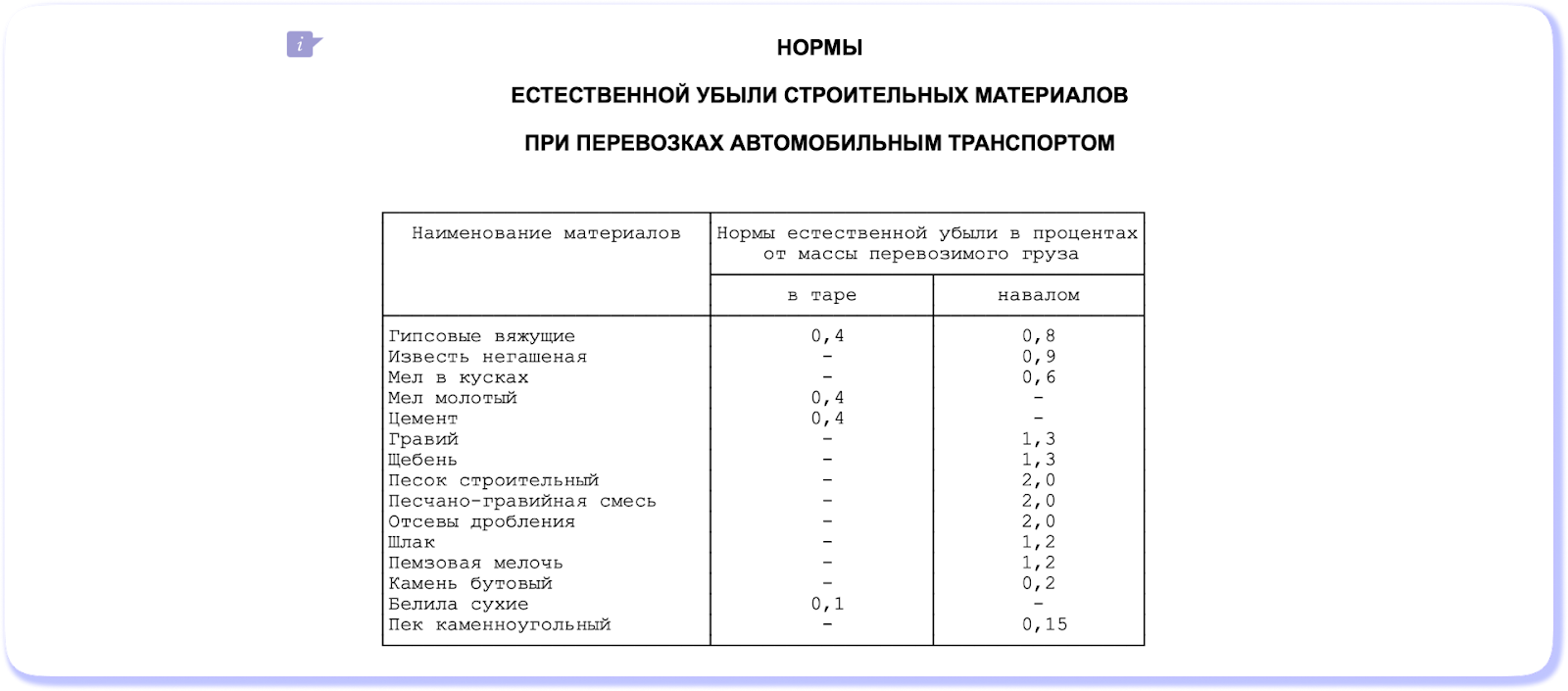

Существуют нормы, сколько процентов сырья и товаров можно потерять при производстве и транспортировке. Эти нормы можно устанавливать самим или ориентироваться на разные документы, например во время перевозки песка можно потерять 2%. Об этом написано в постановлении Госснаба СССР N 78:

Чаще производства прописывают эти нормы сами или ориентируются на данные в целом по отрасли. Чтобы узнать свою норму, предприятие собирает статистику прошлых периодов: смотрит, какой процент брака и потерь уже понесли, и затем учитывает эту цифру в будущем.

Например, в «Шьем шузы» апрель был удачным месяцем: хорошо заработали, сотрудники получили неплохие бонусы, все довольны. Процент брака в этом месяце был 4%, а потерь — 2%. «Шьем шузы» берет эти цифры за ориентир и говорит сотрудникам: у нас допускается столько-то брака. Больше — нельзя, иначе это скажется на прибыли и зарплатах.

Пример: брак и потери на строительном производстве

По опыту, при производстве бетонных лотков для дорог брак может быть на уровне 5%. Причины разные: сотрудники неправильно настроили оборудование или поставщики привезли песок для смеси не той фракции. Эту цифру зашивают в себестоимость.

Потери на производстве тоже есть — их находят во время инвентаризации. Например, смотрят, что не хватает тонны песка, и разбираются, что произошло. Но сделать это непросто, потому что при работе с сыпучими материалами многое зависит от сезонности: например, вес песка может меняться в разную погоду. И таким производствам нужно закладывать не потери, а вероятную усушку.

Шаг 2. Зашить процент брака в себестоимость продукции

Выше мы говорили, что каждое предприятие само устанавливает приемлемый процент брака и потерь, допустим 4 и 2%. Теперь разберемся, как посчитать эту цифру — рассказывать будем на примере брака, потому что с потерями все то же самое.

Формула для расчета брака в себестоимости несложная: нужно соотнести количество бракованных изделий на партию товара. Например:

- 100 единиц — партия;

- 5 единиц из партии — брак.

- 5 * 100% / 100 = 5%.

Это очень упрощенная формула, чаще же на предприятиях считают процент от себестоимости — так точнее. Следите за руками:

- 100 000 ₽ — потратили на производство 100 единиц;

- 1 000 ₽ — потеряли на браке 5 единиц.

Получается, процент брака — не 5%, а 1%.

Производства больше интересует, сколько денег они потратили на брак, а не сколько единиц брака было всего. Потому что брак бывает разный: что-то идет в мусорку, а что-то можно переработать в новое изделие. Но это тоже расходы — на утилизацию или устранение дефекта — и их нужно учитывать.

В целом брак, который обнаружили на производстве, учитывают в переменных расходах — тех, которые компания несет, чтобы сделать свою продукцию. Допустим, партия товара обходится в 1 млн рублей, при количестве брака в 1% эту сумму нужно увеличить на 10 000 рублей.

Иногда брак обнаруживается не на производстве, а уже у покупателей — тогда на эту сумму уменьшают прибыль компании.

Шаг 3. Разобраться с причинами брака и потерь: сотрудники, оборудование, сырье

Фонд оплаты труда в балансе строка

По строке 1520 «Кредиторская задолженность» в разделе V Бухгалтерского баланса приводится информация о следующих видах краткосрочной кредиторской задолженности.

1. Кредиторская задолженность перед поставщиками и подрядчиками, которая учитывается на счете 60;

2. Кредиторская задолженность перед работниками организации, которая может учитываться на следующих счетах бухгалтерского учета:

— 70 «Расчеты с персоналом по оплате труда» — в части начисленных, но не выплаченных заработной платы, премий, пособий, сумм распределяемого дохода, причитающихся учредителям — работникам организации, и т.п.;

— 71 «Расчеты с подотчетными лицами» — в части сумм перерасхода по авансовым отчетам, не возмещенным работникам;

— 73 «Расчеты с персоналом по прочим операциям» — в части начисленных, но не выплаченных работникам компенсаций за использование личного имущества, сумм материальной помощи, морального вреда и т.п.;

— 76 «Расчеты с разными дебиторами и кредиторами» — в части начисленных, но не выплаченных из-за неявки получателей сумм оплаты труда (депоненты);

3. Кредиторская задолженность по обязательному социальному страхованию, включающая задолженность по взносам с учетом штрафов и пеней, начисленных к уплате в государственные внебюджетные фонды. Данные виды задолженности учитываются на счете 69 «Расчеты по социальному страхованию и обеспечению».

4. Кредиторская задолженность по налогам и сборам – в частности по уплате НДФЛ;

фонд оплаты труда в балансе строка

В разделе Бухгалтерия, Аудит, Налоги на вопрос Подскажите, в какой форме-приложении к бухгалтерскому балансу по 2011 году мне найти годовой фонд заработной платы? заданный автором Оксана Рогожникова лучший ответ это в отчете о движении денежных средств (Форма №4, строка 160 на оплату труда»)-это деньги наличные выданные на зплату. ( это не начисленный ФОТ. ) В балансе этих цифр -нет. Можно посмотреть.. в формах ФСС.. ПЕн. фонда Можно посмотреть ф. № 5 . В разделе «Расходы по обычным видам деятельности» приводятся расходы организации, сгруппированные по элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты. При этом следует иметь в виду, что по указанным элементам отражаются затраты организации, связанные со списанием материально — производственных запасов на цели производства продукции, выполнения работ, оказания услуг, учтенная задолженность по оплате труда за выполненные работы, оказанные услуги, начисленная амортизация и пр.

Кредиторская задолженность: строка 1520 бухгалтерского баланса (расшифровка)

Код строк бухгалтерской отчетности необходимо приводить в формах, представляемых в налоговую инспекцию или органы статистики. Код строки указывается после графы «Наименование показателя» (п. 5 Приказа Минфина от 02.07.2010 № 66н). Перечень кодов бухгалтерской отчетности приводится в Приложении № 4 к Приказу Минфина от 02.07.2010 № 66н.

Так, к примеру, строке «Кредиторская задолженность» соответствует код 1520. А кредиторская задолженность в балансе — это сальдо каких счетов?

1520 строка баланса: как заполняется?

В соответствии с п. 20 ПБУ 4/99 группа статей «Кредиторская задолженность» включает в себя следующие статьи:

- задолженность поставщиков и подрядчиков;

- суммы по векселям к уплате;

- задолженность перед дочерними и зависимыми обществами;

- задолженность перед персоналом организации;

- задолженность перед бюджетом и государственными внебюджетными фондами;

- задолженность перед участниками (учредителями) по выплате доходов;

- авансы полученные;

- долги перед прочими кредиторами.

Это интересно: Как бороться с негативом

Сказанное означает, что по строке 1520 бухгалтерского баланса необходимо отразить сформированную на отчетную дату сумму кредитовых сальдо по следующим счетам:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Обращаем внимание, что если на счетах 62, 76 числится полученная организацией предоплата товаров (выполнения работ, оказания услуг) с учетом НДС, то начисленный с нее к уплате налог уменьшает кредитовое сальдо, отражаемое по строке 1520 бухгалтерского баланса. Какими проводками отражается НДС с аванса, мы рассказывали в отдельном материале.

Когда будет начислен НДС с аванса, проводка будет такая:

Поскольку строка 1520 относится к разделу V «Краткосрочные обязательства», то по ней, естественно, отражается только сальдо расчетов, являющихся краткосрочными, т. е. срок их погашения не превышает 12 месяцев после отчетной даты. Поэтому, если, к примеру, на счете 60 на отчетную дату числится задолженность поставщиков как со сроком погашения до 12 месяцев включительно, так и свыше 12 месяцев после отчетной даты, то такой остаток нужно будет «разбить» для разнесения в балансе. Часть (краткосрочную) отразить по строке 1520 раздела V, а долгосрочное сальдо перенести в строку 1450 «Прочие обязательства» раздела IV «Долгосрочные обязательства» (п. 19 ПБУ 4/99 , Приказ Минфина от 02.07.2010 № 66н).

Затраты на оплату труда в балансе строка

Какие документы используются

Информация об оплате труда представляется в следующих документах:

- бухгалтерский баланс (форма №1) с приложением (форма №5);

- отчеты о доходах и расходах (форма №2), о движении средств (форма №4), о целевом использовании денег (форма №6) и т.д.

Как отражается фонд заработной платы в балансе?

Начисление зарплаты в бухучете отображается с помощью записи:

- Д-т cч. (дебетовый счет) 20 «Основное производство» (25 «Общепроизводственные расходы», 44 «Расходы на продажу» и др.),

- К-т cч.

Затраты на оплату труда в балансе строка

– стоимость материалов, использованных для управленческих и общехозяйственных нужд организации (абз. 4 п. 2 ПБУ 5/01);

– стоимость тары и упаковки, стоимость тарных материалов, предназначенных для ремонта тары (п. п. 160, 161 Методических указаний по бухгалтерскому учету материально-производственных запасов);

– покупная энергия всех видов (электрическая, тепловая, сжатый воздух, холод и другие виды), расходуемая на технологические, энергетические, двигательные и другие производственные и хозяйственные нужды организации (п. 20 Методических рекомендаций по бухгалтерскому учету в сельскохозяйственных организациях, п. 4.4.2 Инструкции по составу, учету и калькулированию затрат, включаемых в себестоимость перевозок (работ, услуг) предприятий автомобильного транспорта (утв.

Учет затрат на производство и расходов на продажу (счета 20 – 29, 44)” Путеводителя по ИБ “Корреспонденция счетов”

Это интересно: Льготы инвалиду 3 группы по отоплению помещения

Рубрика “Материальные затраты” Путеводителя по ИБ “Корреспонденция счетов”

3.5.6.1.2. Какие данные бухучета используются для заполнения строки 5610 “Материальные затраты”

При заполнении строки 5610 используются данные о дебетовом обороте за отчетный год по счетам учета затрат на производство и расходов на продажу (20 “Основное производство”, 23 “Вспомогательные производства”, 25 “Общепроизводственные расходы”, 26 “Общехозяйственные расходы”, 28 “Брак в производстве”, 29 “Обслуживающие производства и хозяйства”, 44 “Расходы на продажу”) в корреспонденции со счетами 10 “Материалы”, 60 “Расчеты с поставщиками и подрядчиками”, 76 “Расчеты с разными дебиторами и кредиторами”, 94 “Недостачи и потери от порчи ценностей” и др.

Сумма уценки объекта основных средств в результате переоценки относится на финансовый результат в качестве прочих расходов. Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет учета нераспределенной прибыли (непокрытый убыток).

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации.

Сумма дооценки нематериальных активов в результате переоценки зачисляется в добавочный капитал организации.

Расходы на оплату труда в балансе строка

- по строке 2220 учитывают в том числе зарплату административно-управленческого персонала, если учетной политикой предусмотрено, что компания в конце каждого отчетного периода списывает такие расходы непосредственно в субсчет «Себестоимость продаж» счета 90.

Приложения и пояснения

В пояснениях к балансу и отчету о финансовых результатах компании раскрывают информацию в виде отдельных отчетов:

- об изменениях капитала;

- о движении денежных средств.

Последний отчет в соответствии с пунктом 29 ПБУ 4/99 должен характеризовать изменения в финансовом положении компании по текущей, инвестиционной и финансовой деятельности.

Оплата труда работников, а также платежи в их пользу третьим лицам относятся к текущим операциям (подп. «г» п.

Затраты на оплату труда в бухгалтерском балансе

Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости в сельскохозяйственных организациях), либо включаться в себестоимость продукции (работ, услуг) по соответствующим элементам затрат (материальные, затраты на оплату труда и др.) (Методические рекомендации по применению Плана счетов предприятий и организаций агропромышленного комплекса).

В последнем случае при заполнении строки 5630 следует учитывать дебетовый оборот по счету 28 в части затрат в виде отчислений на социальные нужды.

В общем случае показатель графы “За предыдущий год” по строке 5630 переносится из таблицы 6 Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах за этот предыдущий год.

3.5.6.3.3.

Расходы на оплату труда в балансе строка рб

Показатели строк 5660 – 5680 таблицы 6 Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах (фрагмент таблицы 6 Пояснений).

Наименование показателя Код За 2014 г. За 2013 г. Итого по элементам 5660 58 070 78 170 Фактическая себестоимость приобретенных товаров для перепродажи 5665 18 260 14 248 Изменение остатков (прирост [-], уменьшение [+]): незавершенного производства, 5670 (4452) готовой продукции и др. 5680 2890

Решение

Расходы по обычным видам деятельности за 2014 г.

- Оборот по дебету счета 26, аналитический счет учета отчислений на социальные нужды

- Оборот по дебету счета 29, аналитический счет учета отчислений на социальные нужды

- Оборот по дебету счета 44, аналитический счет учета отчислений на социальные нужды

Фрагмент таблицы 6 Пояснений за 2013 г.:

Наименование показателя Код За 2013 г. За 2012 г. Отчисления на социальные нужды 5630 7718

Решение

В бухгалтерском учете перечень затрат, включаемых в тот или иной элемент, определяется организацией самостоятельно (с учетом отраслевых особенностей). Выбранный вариант закрепляется в учетной политике.

Это интересно: Оплачивается ли проезд в метро в командировке

В целях формирования информации о затратах отчетного периода используются дебетовые обороты по счетам учета затрат на производство (расходов на продажу). При этом не должны учитываться внутренние обороты между счетами учета затрат на производство (расходов на продажу), а также обороты, связанные с передачей готовой продукции и товаров для нужд собственного производства, обслуживающих хозяйств и др.

(далее – внутренний оборот).

Пересчет стоимости денежных знаков в кассе организации и средств на банковских счетах (банковских вкладах), выраженной в иностранной валюте, может производиться, кроме того, по мере изменения курса.

Для составления бухгалтерской отчетности пересчет стоимости активов и обязательств в рубли производится по курсу, действующему на отчетную дату.

Денежные эквиваленты — денежные средства, а также высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

Данное разделение требуется для корректного формирования себестоимости продаж, а также формирования других расходов компании, не по основной деятельности.

После того, как организация начислила заработную плату, требуется удержать НДФЛ и сделать проводку Д70 – К68. Если есть какие-либо другие удержания, то их надо тоже провести.

Работник получает на руки сумму за вычетом НДФЛ, полученного аванса и других удержаний, если имеются (алиментов, к примеру).

Учет расчетов с персоналом: пример

Основания для удержания из зарплаты строго прописаны в Трудовом кодексе РФ, могут удерживаться суммы задолженности перед работодателем, к примеру, когда ранее выдавался аванс и не был отработан, при возмещении ущерба, полученного работодателем по вине работника, при невозврате подотчетных сумм или при получении займа от работодателя.

Данные затраты включают, в частности, затраты по заготовке и доставке материально-производственных запасов; затраты по содержанию заготовительно-складского подразделения организации, затраты за услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов;

- затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях.

Статья написана по материалам сайтов: 22oa.ru, glavkniga.ru, nasledstva-centr.ru.

Источник: ec02.ru