Документы по зарплате требуются для документального подтверждения соответствующих расходов, поэтому оформляются они с особой тщательностью. Какие документы обязательно оформлять при расчете заработной платы? Можно ли использовать электронные документы при расчете с сотрудниками и какие именно? Ответим на эти вопросы в статье.

- Нормативная база по первичным документам

- Правила составления первичных документов

- Табель учета рабочего времени и расчета оплаты труда

- Платежно-расчетная ведомость

- Платежная и расчетная ведомости

- Лицевые счета работников

- Расчетные листки

- Зарплатный проект

- Прочие первичные документы

Нормативная база по первичным документам

Для отражения любой хозяйственной операции в бухгалтерском учете необходимо иметь верно оформленный первичный документ, о чем говорит п. 1 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Далее читаем в п. 4 ст. 9 указанного закона, что формы первичных документов должны быть разработаны и утверждены организацией.

1С УТП для Украины. Урок 22. Начисление и выплата зароботной платы. Уплата налогов

Таким образом, использование унифицированных форм первичных документов является необязательным, за исключением некоторых случаев. Обязательным условием является лишь наличие определенных реквизитов в документе. С другой стороны, и запрета на использование унифицированных форм документов нет, поэтому руководитель организации должен самостоятельно определить, какими формами первичных документов надо пользоваться:

- унифицированными формами;

- самостоятельно разработанными формами с наличием обязательных реквизитов;

- комбинацией первых двух вариантов.

Принятое решение необходимо закрепить в учетной политике и приложить к ней формы первичных документов, используемых организацией.

Правила составления первичных документов

Рассмотрим далее первичные документы по заработной плате, которые необходимо использовать при учете расчетов с сотрудниками. В статье будут приведены унифицированные формы. Их можно переработать в соответствии с нуждами бухгалтерии предприятия, оставив в любом случае обязательные реквизиты, перечисленные в п. 2 ст. 9 закона № 402-ФЗ:

Первичные документы по заработной плате могут быть составлены как на бумажных носителях, так и в электронном виде. Во втором случае они должны быть подписаны электронной цифровой подписью. Подробнее об этом читайте в статье.

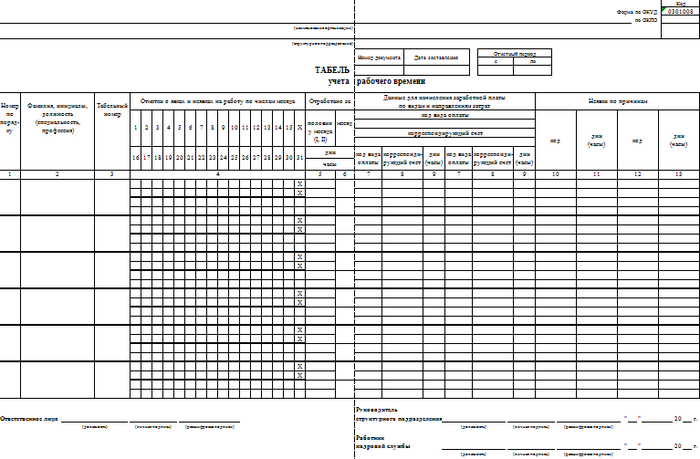

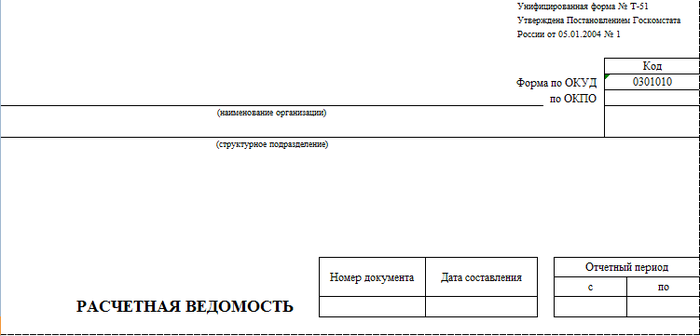

Табель учета рабочего времени и расчета оплаты труда

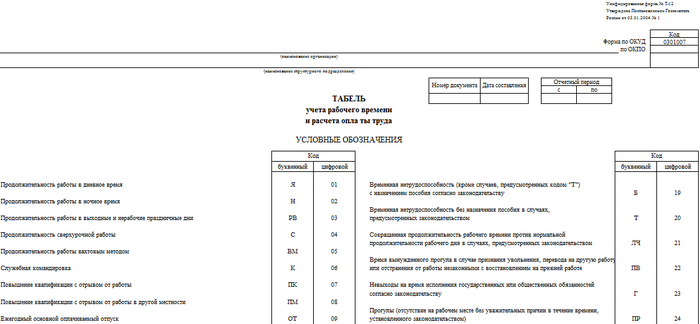

Зарплата начисляется работнику исходя из количества отработанного им времени. Для его учета применяют форму Т-12 «Табель учета рабочего времени и расчета оплаты труда» или Т-13 «Табель учета рабочего времени». Они утверждены постановлением Госкомстата РФ от 05.01.2004 № 1.

В форму Т-12 вносятся данные о фактически отработанном и неотработанном времени на основании больничных, справок, заявлений, приказов.

На титульном листе указывается наименование организации, дата составления и номер документа, отчетный период и коды для обозначения отработанного и неотработанного времени в таблице учета.

Лайфхаки для бухгалтера. Начисление зарплаты в «1С:Бухгалтерия»

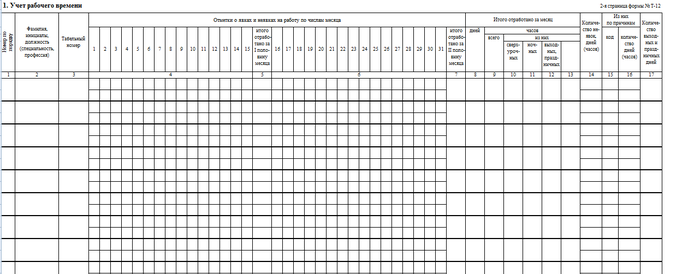

Раздел 1 «Учет рабочего времени» состоит из 17 столбцов и предназначен для отражения информации о явках и неявках на работу за один календарный месяц. Заполняется по каждому работнику: его Ф. И. О., табельный номер, далее по числам месяца в столбцах 4 и 6 в верхней строке указывается код, обозначающий явку на работу или причину неявки, в нижней строке — количество отработанных часов в этот день, сверхурочные часы отмечаются через дробь. Столбцы 5 и 7 предназначены для отражения суммы дней посещений и фактически отработанных часов за каждые полмесяца. В графах отсутствующих чисел месяца проставляют знак «Х».

По правилам можно заполнять клетки как всех дней месяца, так и только дней, отличных от обычного рабочего дня (отпуск, больничный), оставляя клетки обычного рабочего дня пустыми.

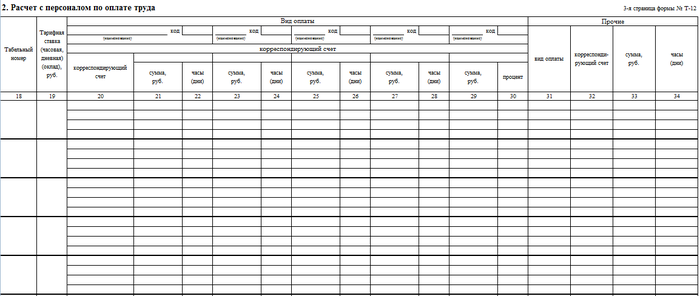

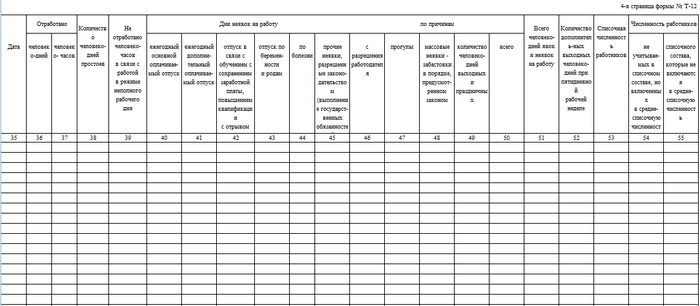

Раздел 2 «Расчет с персоналом по оплате труда» состоит из двух страниц. Третья страница табеля предназначена для отражения каждого вида выплат за месяц по каждому работнику.

Четвертая страница табеля обобщает информацию о явках на работу по организации в целом на каждый день месяца.

Форма Т-13 представляет собой только титульный лист и раздел 1 по учету рабочего времени формы Т-12.

Тогда предполагается, что бухгалтер ведет учет зарплаты в других регистрах.

Платежно-расчетная ведомость

Следующий блок первичных документов по учету заработной платы:

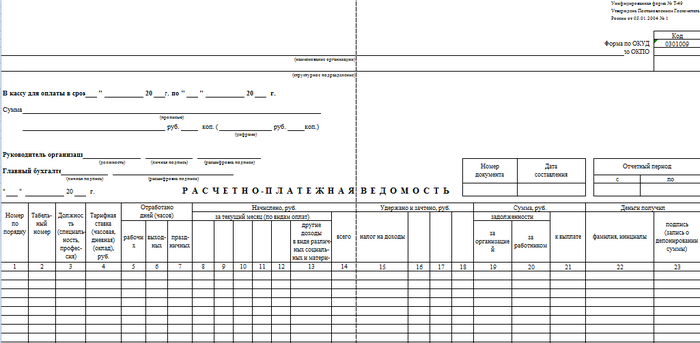

- расчетно-платежная ведомость (форма Т-49);

- расчетная ведомость (форма Т-51);

- платежная ведомость (форма Т-53).

Важно! Отражать суммы начисленной зарплаты необходимо только в унифицированных формах, утвержденных постановлением № 1.

Как видно из названий, форма Т-49 является объединением форм Т-51 и Т-53, поэтому бухгалтер составляет или одну расчетно-платежную ведомость, или расчетную ведомость и платежную ведомость.

Расчетно-платежная ведомость применяется для расчета и выплаты заработной платы наличными из кассы предприятия. Она содержит номер и дату составления, подписи руководителя и главного бухгалтера, общую сумму выплаты всем работникам, а также начальную и конечную даты выдачи заработной платы из кассы — этот срок равен 5 рабочим дням.

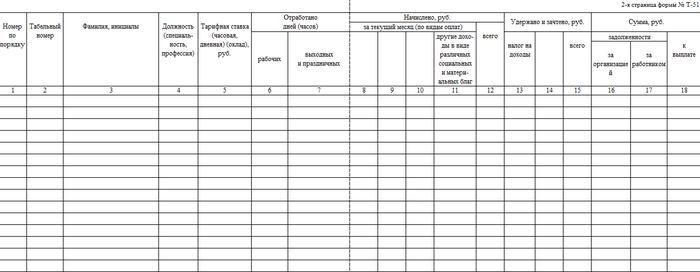

Ведомость содержит сведения о табельном номере, должности, тарифной ставке и отработанных часах каждого работника. Бухгалтер вносит в нее все начисленные суммы по всем видам оплат, а также все удержания за тот период, за которой выплачиваются денежные средства работнику. Это может быть либо аванс, либо заработная плата, либо отпускные и так далее.

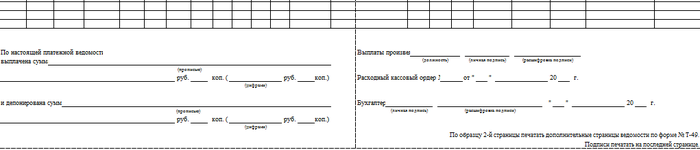

В конец ведомости вносят сведения о выплаченной и депонированной (если такая есть) сумме, подпись ответственного лица и номер расходного кассового ордера, по которому была произведена выплата.

Крайняя правая колонка заполняется работниками организации, где они ставят свою подпись в подтверждение получения денежных средств из кассы. Неполученные в пятидневный срок суммы депонируются.

Образец платежно-расчетной ведомости представлен по ссылке.

Платежная и расчетная ведомости

Если работники получают заработную плату на банковские карты, то составляется лишь расчетная ведомость по форме Т-51. Какие еще необходимы документы в этом случае, рассмотрим ниже.

Если бухгалтер ведет расчет заработной платы в ином регистре, можно составлять лишь платежную ведомость.

В расчетной ведомости по форме Т-51 отражены только расчеты по каждому сотруднику.

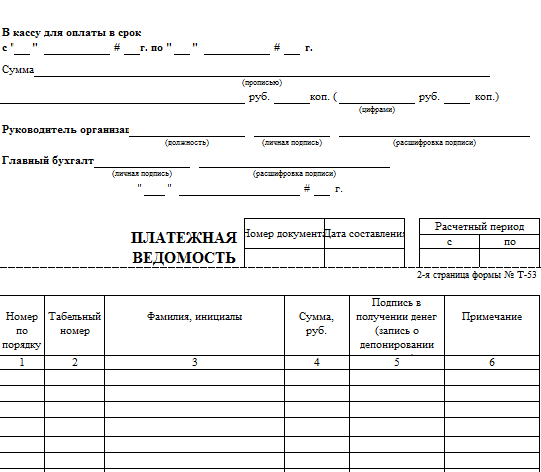

В начале платежной ведомости нужно указать дату поступления денежных средств в кассу для выдачи их работникам и дату окончания выдачи.

В платежной ведомости по форме Т-53 отражены суммы выплат каждому работнику, их расписка в получении указанной суммы, а также в конце ведомости — общая выплаченная и депонированная сумма, а также номер расходного кассового ордера на выплату заработной платы. Образец посмотрите по ссылке.

Если бухгалтер использует в своей работе ведомость по форме Т-53, ему необходимо составлять реестр выписанных ведомостей по форме Т-53а, куда вписывается порядковый номер платежной ведомости и выплаченная по ней сумма. Реестр составляется на один календарный год. Посмотрите пример заполнения ведомости.

Лицевые счета работников

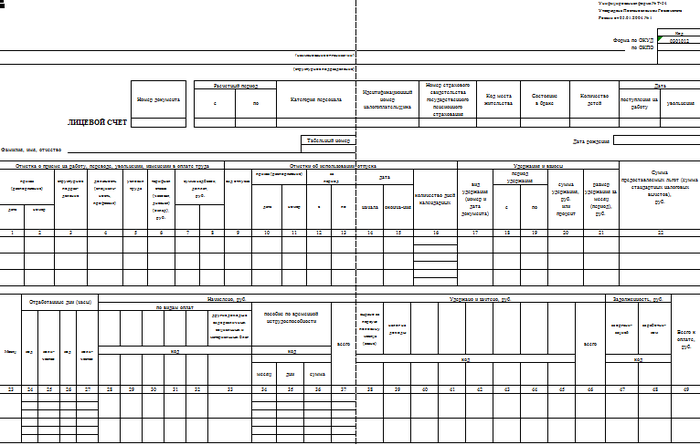

На каждого работника организации бухгалтеру необходимо вести лицевой счет по форме Т-54, в котором отражены личные данные сотрудника: Ф. И. О., ИНН, СНИЛС, семейное положение. Также там содержатся данные о работе на данном предприятии: дата поступления, переводы, увольнения, изменения в оплате труда, отпуска и так далее.

Ежемесячно бухгалтер вносит в лицевой счет данные о количестве отработанного сотрудником времени, о начисленных ему суммах по всем видам выплат, обо всех удержаниях из заработной платы, данные о больничных листах.

В последних столбцах содержатся сведения о конечной сумме к выплате за каждый месяц, а также о задолженности перед работодателем или наоборот, перед работником.

С образцом лицевого счета сотрудника можно ознакомиться по ссылке.

Расчетные листки

Законодательство обязывает работодателя вместе с заработной платой выдавать сотрудникам расчетные листки, где четко прописать, из чего складывается полученная работником на руки сумма. Зарплату получают не реже чем два раза в месяц, однако выдавать расчетный листок разумнее один раз, при выплате заработной платы за месяц, а не при выплате заработной платы за первую половину текущего месяца, так как во втором случае расчет, указанный в листке, может быть неполным и не отражать достоверно происхождение выплаченной суммы.

Расчетный листок не имеет регламентированной формы, поэтому организация должна самостоятельно разработать ее, основываясь, например, на формах Т-12 или Т-51. Или создать полностью свою форму, которую следует закрепить в учетной политике. В расчетном листке обязательно должны быть указаны все части заработной платы: оклад, премия, надбавки, бонусы, выплаты по больничным листам и так далее. Необходимо указать все удержания: НДФЛ, алименты, штрафы и прочее. В итоге должна получиться сумма к выплате, которую работник и получает на руки вместе с расчетным листком.

Расчетный листок по согласованию с сотрудником может быть выдан как в бумажном виде, так и в электронном, путем пересылки на электронную почту работника.

Зарплатный проект

На данный момент наиболее распространенным способом получения заработной платы является зачисление ее на банковскую карту сотрудника. Это может происходить как единично, так и на постоянной основе и по всем сотрудникам одновременно. Существует два варианта получения денег на карту: перевод каждому работнику отдельно или оформление зарплатного проекта в кредитной организации.

Чтобы получить заработную плату на банковскую карту, работник должен написать заявление об этом и приложить к нему реквизиты карты для перечисления денежных средств.

Если же организация заключила договор с кредитной организацией о зарплатном проекте, то работник подписывает заявление о выпуске карты в рамках этого проекта или же пишет заявление с приложением реквизитов уже имеющейся у него карты.

В случае если работник не желает получать заработную плату на карту, он не подписывает никаких заявлений и продолжает получать деньги в кассе организации.

Способ получения заработной платы сотрудниками на банковскую карту или в кассе организации должен быть прописан в коллективном, трудовом договоре или в дополнительном соглашении к нему.

Прочие первичные документы

Помимо перечисленных основных первичных документов к таковым можно отнести следующие документы, которые составляются для отражения фактов хозяйственной деятельности, имеющих непосредственное отношение к расчету заработной платы:

- трудовой договор с работником, где в обязательном порядке должны быть прописаны система и размер оплаты труда;

- приказы о переводе на другую должность или изменении оклада;

- заявления и приказы на все виды отпусков, так как время нахождения в отпуске влияет на расчет заработной платы;

- приказы на выплату премий и бонусов;

- листки нетрудоспособности;

- заявления и приказы на командировки;

- заявления и приказы о приеме на работу и об увольнении, также о выплате компенсаций различного рода при увольнении;

- прочие документы, имеющие непосредственное отношение к расчету или влияющие на размер заработной платы каждого работника организации.

Первичные документы по учету заработной платы организация имеет право разработать самостоятельно или использовать унифицированные формы. Они могут быть оформлены как в бумажном, так и в электронном виде, подписанном ЭЦП. Важно сделать расчет заработной платы верным и максимально прозрачным для работника. Для этого используются подробные формы расчета с учетом всех особенностей условий труда и расчетные листки, выдаваемые работникам, в которых отражены все шаги расчета.

Еще больше материалов по теме — в рубрике «Бухгалтерские документы».

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ

- постановление Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» от 05.01.2004 № 1

Источник: xn--h1apee0d.xn--p1ai

5.1Документальное оформление расчетов по оплате труда

Работодатель обязан вести отчетность, подтверждающую обязательства по начислению заработной платы и удержаний из нее.

Для отражения расчетов по заработной плате на счетах бухгалтерского учета составляют ведомости начисления и распределения заработной платы, которые разрабатывают на основе группировки показателей следующих первичных учетных документов:

- документы по учету численности работников организации и их движению;

- первичные документы по учету использования рабочего времени;

- учет выработки продукции, выполненных работ и оказанных услуг;

- формы аналитического учета к счету 70 «Расчеты с персоналом по оплате труда» для расчета заработной платы всем категориям работников и выплат по заработной плате.

Начисление заработной платы и других видов оплат за текущий месяц производится на основании данных первичных документов по учету выработки, фактически отработанного времени, сдельным нарядам и прочим документам.

Документы по учету использования рабочего времени и расчетов с персоналом по оплате труда должны оформляться согласно унифицированным формам первичных документов, утвержденными постановлением Госкомстата РФ от 5.01.2004 г. №1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Учет личного состава работников ведет отдел кадров. На каждого работника, принятого на работу, заполняется личная карточка работника (форма № Т-2) и присваивается табельный номер.

На основании приказа о приеме на работу (форма № Т-1) в бухгалтерии открывается лицевой счет работника (форма № Т-54). В нем накапливается информация по каждому месяцу об отработанном времени, начисленной заработной плате по всем видам начислений и удержаний, приеме на работу, переводах, отпусках, предоставленных льготах и др.

Для учета фактически отработанного времени используются табель учета использования рабочего времени и расчета заработной платы (формы № Т-12) и табель учета использования рабочего времени (форма № Т-13). Эти формы являются основными первичными учетными документами при расчете заработной платы по повременной системе.

Унифицированных форм документов для определения сдельной оплаты труда нет. В строительстве при разработке форм нарядов на сдельные работы для бригад работников можно руководствоваться ранее действующей формой № 414-АПК – «Наряд на сдельную работу».

Данные о начисленных суммах и удержаниях из лицевых счетов переносятся в расчетно-платежную ведомость формы № Т-49, которая выполняет функции и расчетного и платежного документа.

На основании этой ведомости производится запись на счете 70 «Расчеты с персоналом по оплате труда» (по кредиту – начисленные суммы, по дебету – удержания и суммы к выдаче) и корреспондирующих с ним счетах.

По этой же ведомости, после подписи главного бухгалтера и руководителя, заполняется реквизит и расходный кассовый ордер (форма КО-2) на всю сумму «к выдаче» и выдается заработная плата. Если работник получает зарплату и другие выплаты по расходному ордеру, то кассир должен обязательно заполнить в нем паспортные данные получателя денег.

Формы первичных учетных документов и график документооборота на участке «Расчеты с работниками по оплате труда» приведены в таблицах 1 и 2.

Учетными регистрами по учету расчетов с персоналом по оплате труда являются ведомость №8, журнал-ордер №10 (при журнально-ордерной форме бухгалтерского учета) и расшифровка по бухгалтерскому счету 70 «Расчеты с персоналом по оплату труда».

Аналитический учет по счету 70 ведется по каждому работнику организации.

На основании Положения по бухгалтерскому учету ПБУ 1/08 организации могут закрепить в учетной политике создание резерва предстоящих расходов на оплату очередных отпусков работников, вознаграждений по итогам работы организации за год и др. аналогичных выплат. Создание резерва позволяет равномерно включать расходы в затраты на производство и в расходы на продажу. В учетной политике для целей налогового учета налогоплательщик обязан отразить принятый им способ резервирования, определить сумму отчислений и ежемесячный процент отчислений в указанный резерв (ст. 324.1 Налогового кодекса РФ).

Таблица 1. Формы первичных учетных документов.

Источник: studfile.net

Начисление зарплаты в 1С 8.3. Инструкция

Программное обеспечение от 1С позволяет упростить работу с информацией по зарплате сотрудников. Также бухгалтеры смогут быстро проводить необходимые операции, используя несложный алгоритм действий.

Как настраивать программу 1С?

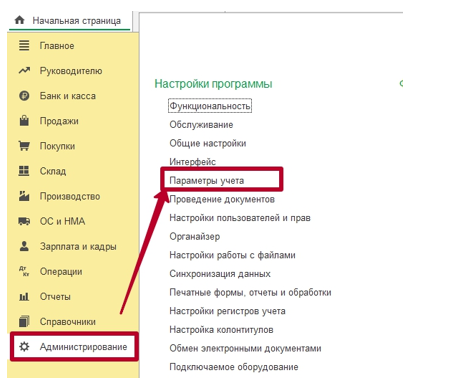

Настроить 1С: Бухгалтерию 3.0 нужно до того, как будет начислена и выплачена заработная плата. Первое, что потребуется сделать – найти в главном боковом меню раздел «Администрирование» и выбрать в нем пункт «Параметры учета».

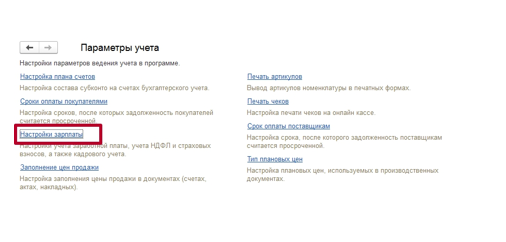

После этих действий откроется рабочее окно. В нем понадобится выбрать строку «Настройка зарплаты».

Перейдя в этот раздел, пользователь сможет настраивать работу с такими категориями данных, как:

- Заработная плата.

- НДФЛ.

- Страховые взносы.

Если у собственника бизнеса нет специалистов, способных выполнять необходимые настройки правильно, он может обратиться к поставщикам ПО от фирмы 1С. Там же можно получить консультацию относительно внедрения программного обеспечения.

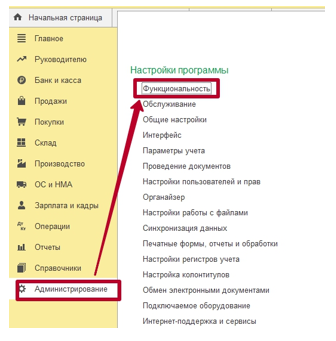

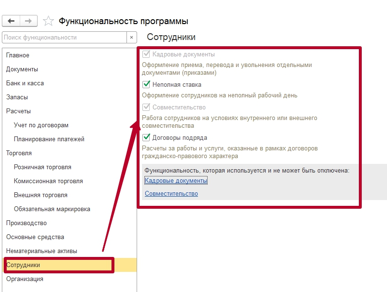

Чтобы настроить работы кадрового учета необходимо зайти в раздел Администрирование – Функциональность

Через подменю Сотрудники делаем необходимые настройки для кадрового учета, добавляем галочки.

Особенности работы с настройками

Для корректной работы программы, нужно учитывать ряд особенностей, которые нужно учитывать в настройках.

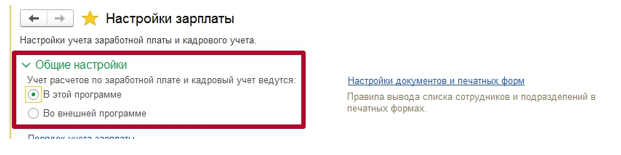

Общие настройки

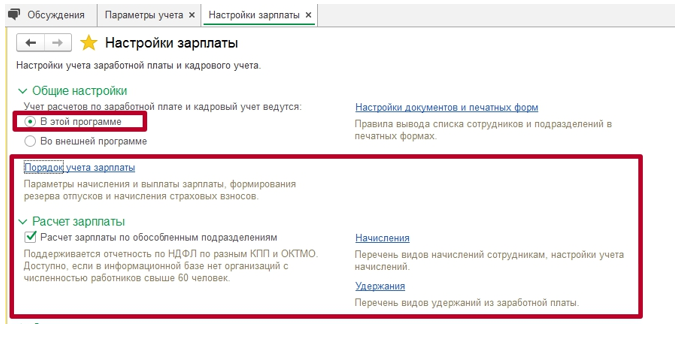

Чтобы открыть доступ к документам всех категорий, нужно выбрать пункт «В этой программе». Если этого не сделать, некоторые файлы могут остаться недоступными.

Вариант «Во внешней программе» нужно использовать, когда необходимо вести зарплатный или кадровый учет в другом ПО. Это может быть, например, 1С: ЗУП.

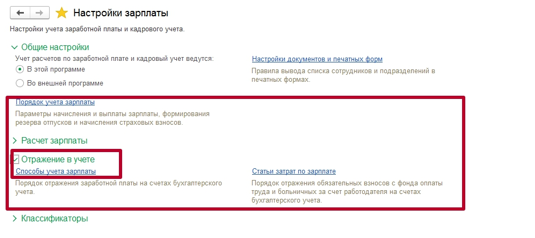

Подраздел «Порядок учета зарплаты» используется для определения способа отражения з/п в бухучете. Здесь же можно указать резервы отпусков, территориальные условия, сроки выплаты и другие параметры.

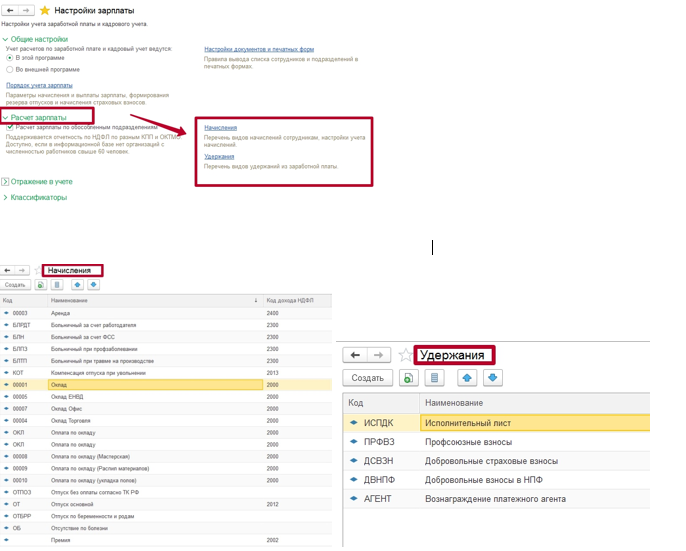

Расчет зарплаты

В этом разделе можно выполнить настройку различных видов удержаний и начислений Использование функционала по расчету больничных и отпусков допустимо только при условии, что количество оформленных работников не превышает отметку в 60 человек.