Далеко не всегда предприятие может приобрести собственное основное средство. Одним из способов решения сложившейся ситуации – это заключение договора аренды.

Существует два вида договор аренды:

- Договор операционной аренды;

- Договор финансовой аренды (лизинга).

Далее в статье рассмотрим учет операций лизинга. Какие бухгалтерские проводки формируются по хозяйственным операциям, связанным с учетом лизингового имущества у лизингополучателя.

- 1 Особенности финансового лизинга и его преимущества

- 2 Бухгалтерский учет объекта лизинга, который находится на балансе лизингополучателя

- 3 Разновидности лизинговых платежей

- 4 Типовые проводки по отображению операций лизинга у лизингополучателя

Особенности финансового лизинга и его преимущества

Преимущества применения лизинговой формы аренды:

- Включение соответствующих затрат в налог на прибыль;

- Оплата и последующее возмещение НДС;

- Позабалансовое отображение лизинговых затрат, что не ухудшает показатели баланса.

Учет лизинговых операций на законодательном уровне регламентируется приказом Минфина РФ №15 от 17/02/1997г. и ПБУ 6/01 по учету ОС. Порядок их отображения в учете определяется двумя факторами:

- Объект лизинга, который учитывается на балансе лизингополучателя;

- Объект лизинга, который учитывается на балансе лизингодателя.

Основные принципы лизинговых отношений:

Бухгалтерский учет объекта лизинга, который находится на балансе лизингополучателя

Если по условиям договора лизинга имущество принимается на баланс лизингополучателя, то лизингополучатель формирует проводки по лизингу с учетом следующих моментов:

- Прежде чем учитывать предмет лизинга на балансе лизингополучателя необходимо сформировать первоначальную стоимость лизингового имущества. Она, как правило, состоит из нескольких элементов без учета НДС. Для этого используется бухгалтерский счет 08 «Вложения во внеоборотные активы», который при принятии объекта лизинга к учету закрывается на счете 01 «Основные средства».

- Начисление амортизации осуществляет лизингополучатель, которую он вправе списывать в состав основного производства по счету 20.

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Разновидности лизинговых платежей

Размер, периодичность и способ оплаты лизинговых платежей регламентируется условиями договора.

Существует три способа расчета лизинговых платежей:

- Фиксировано с общей суммы. Лизинговые платежи ежемесячно начисляются равными суммами;

- За вычетом аванса. Размер лизинговых платежей также начисляется равномерными долями, но только с разницы фиксированной общей суммы и полученного аванса.

- По сумме минимальных платежей. Эта сумма прописывается в договоре и состоит из: амортизации, платы за использования арендованного имущества, комиссионного вознаграждения и прочие.

Типовые проводки по отображению операций лизинга у лизингополучателя

Получение объекта лизинга

Источник: buhspravka46.ru

Учет лизинга на балансе лизингополучателя в 1С 8.3 пошагово

В данной статье мы рассмотрим пример, когда сторонняя организация (лизингодатель) приобретает в собственность токарный станок ЧПУ Steepline 4SL03 и передает его нам в использование на длительный срок. В течение данного срока мы будем выплачивать лизингодателю данную стоимость вместе с процентами. По окончании срока станок перейдет в нашу собственность.

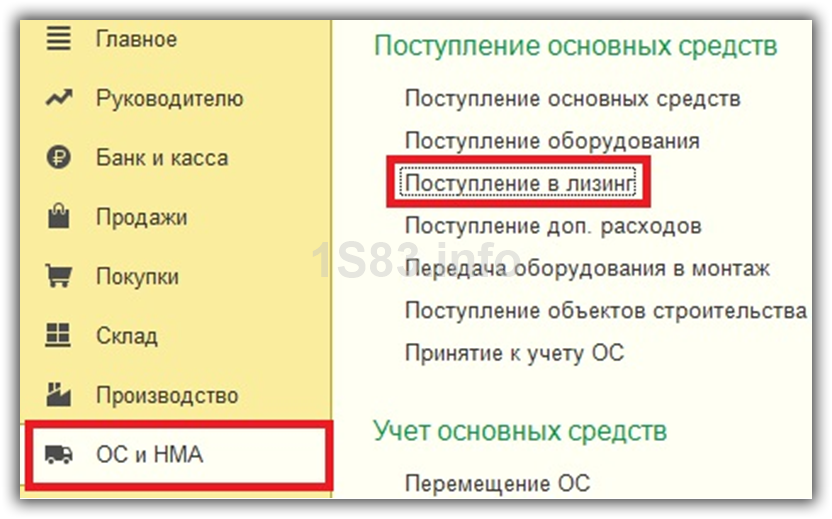

Поступление в лизинг

Первым делом нам необходимо отразить в программе поступление токарного станка ЧПУ Steepline 4SL03, который для нас приобретает лизингодатель. Произвести данную операцию необходимо через документ «Поступление в лизинг». Найти его вы сможете в меню «ОС и НМА».

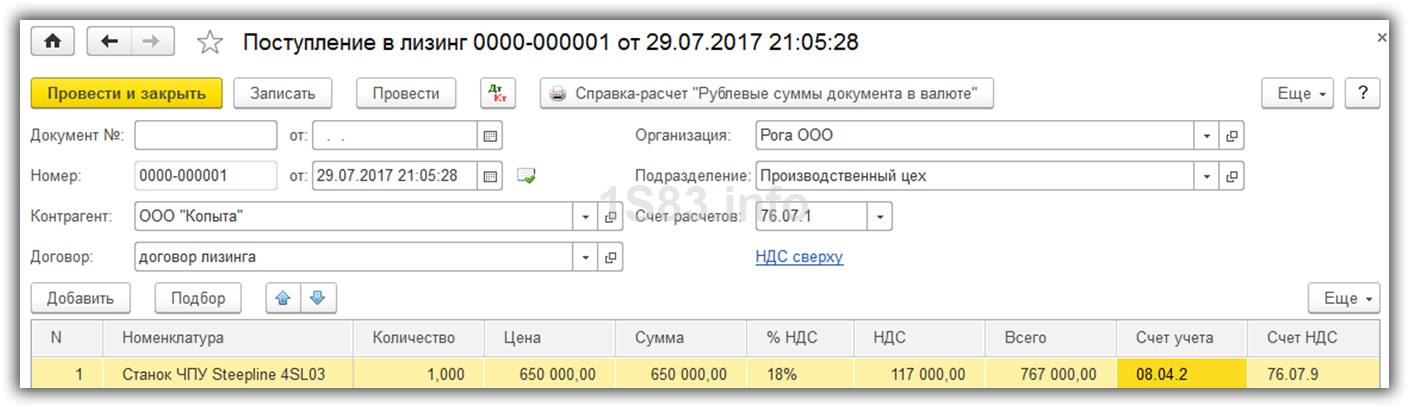

В шапке документа мы указали нашу организацию, контрагента – лизингодателя и договор с ним. Так же здесь отражается склад с подразделением, за которым будет числиться наш станок. Счет расчетов оставим такой, который установился по умолчанию (76.07.1).

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

В табличной части добавлен сам станок Steepline с указанием цены в размере 650 тыс. руб. Счет учета установим 08.04.02 — приобретение ОС.

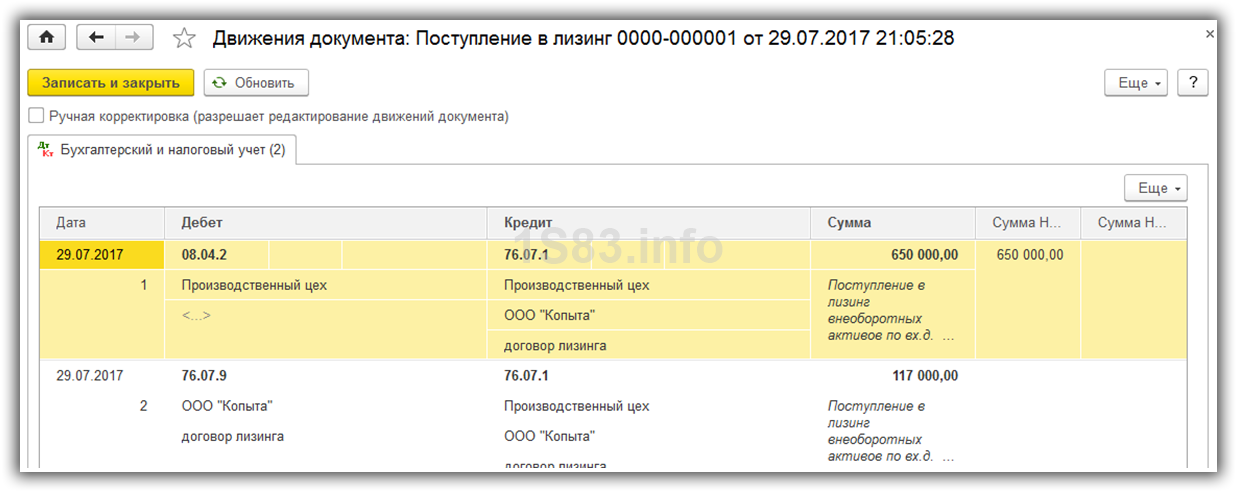

Проведем документ и увидим, что были сформированы проводки по стоимости станка взятого в лизинг.

Принятие к учету основного средства

Учет лизинга

Под лизингом подразумевают один из видов кредитования при приобретении фирмой необходимых средств производства. Заключается он в предоставлении актива во временное пользование потенциальному покупателю – лизингополучателю за определенную плату. Подобные сделки осуществляются по договору лизинга (или финансовой аренды), в котором оговариваются все аспекты – стоимость, сроки, особые условия. Как учитываются объекты лизинга у обеих сторон сделки – тема данной публикации.

Проводки по лизингу на балансе лизингодателя

Регулирует проведение учетных операций с имуществом, переданным в лизинг, приказ Минфина РФ № 15 от 17.02.1997. Согласно положениям этого документа объект, переданный в пользование и временное владение лизингополучателю, остается собственностью лизингодателя, т. е. компании, предоставившей имущество в аренду на протяжении всего срока действия договора. Но по согласию сторон учитывать его на балансе может как лизингодатель, так и лизингополучатель, важно отразить этот факт в соглашении. От него зависит и учет объектов лизинга.

В учете лизингодателя затраты на покупку активов, передаваемых впоследствии в аренду, отражаются по дебету отдельного субсчета к сч. 08, а учитывается такое имущество на сч. 03, как вложения, приносящие доход. Его передача арендатору фиксируется в аналитическом учете сч. 03. Бухгалтерское сопровождение операций с лизинговым имуществом у владельца будет следующим:

Операции

Д/т

К/т

Приобретение имущества, предназначенного для передачи в лизинг

Источник: spmag.ru