Проводки по зарплате будут всегда актуальны для учета в любой компании, независимо от ее размера и формы собственности. Есть ли отличия в зарплатных проводках по выплатам разным категориям сотрудников? Как отражается выплата аванса в бухучете? Каковы проводки по удержаниям из зарплаты? Ответы на эти вопросы вы найдете в нашем материале.

- Основные понятия, связанные с зарплатой, в учете

- Начислена заработная плата: проводки

- Удержан НДФЛ из зарплаты: проводки

- Отражение зарплатных взносов и налогов в бухучете

- Проводки, когда зарплата выдана

Основные понятия, связанные с зарплатой, в учете

Отражение зарплаты в бухучете имеет свои особенности. Уточним некоторые понятия, необходимые для верного понимания, как и в какие даты составлять проводки, когда зарплата начислена, выплачена, депонирована, в какой момент и с какой суммы дохода удерживать подоходный налог и какими проводками отразить удержания в учете.

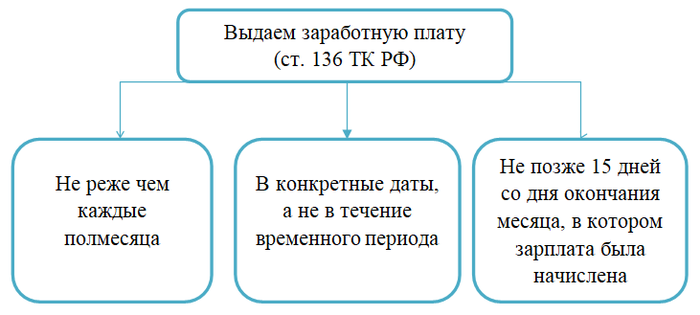

П. 2 ст. 223 НК РФ гласит, что дата фактического получения дохода в виде оплаты труда — последний день месяца, за который она начислена, или последний день работы, если сотрудник уволился в середине месяца.

Занятие №11 — Учет зарплаты // Проводки по учету зарплаты — часть 3/5

Крайний срок уплаты НДФЛ с заработной платы — следующий день после ее выплаты.

Зарплату необходимо выдавать не реже чем каждые полмесяца. Это продиктовано ст. 136 ТК РФ, где сформулированы правила выдачи зарплаты:

Получается, что часть заработной платы может быть выплачена до даты фактического получения дохода. Эту часть принято называть авансом.

Исходя из вышесказанного, при выдаче аванса, при условии что он выплачивается раньше последнего дня месяца, еще нет налоговой базы по НДФЛ, и в этом случае удерживать НДФЛ не следует. Такую точку зрения высказывают и налоговики, и Минфин (письма ФНС России от 15.01.2016 № БС-4-11/320 и Минфина России от 22.07.2015 № 03-04-06/42063).

Проводки по зарплате в бухгалтерском учете отражают по счету 70 «Расчеты с персоналом по оплате труда». Аналитический учет по этому счету ведут в разрезе каждого сотрудника.

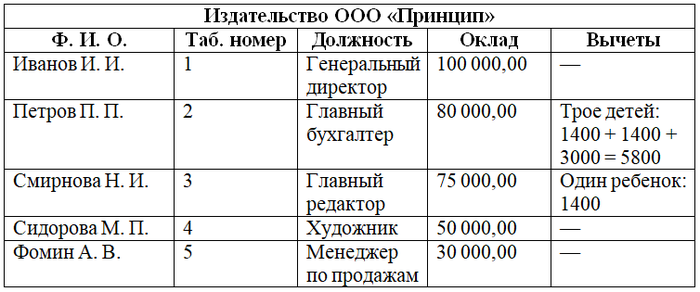

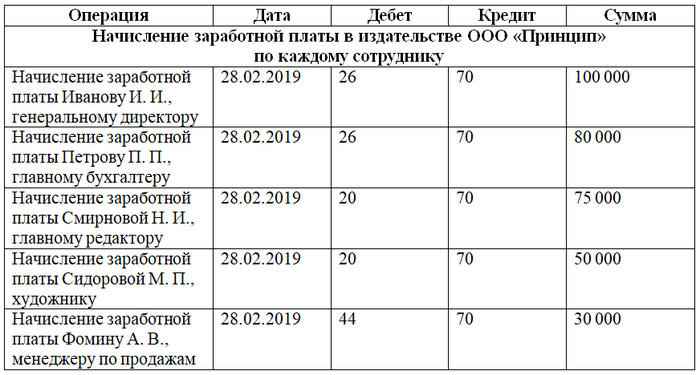

В дальнейшем будем использовать данные из примера:

Начислена заработная плата: проводки

Заработная плата начисляется на последнее число каждого месяца. В бухгалтерском учете для этого используют, как уже говорилось, счет 70 в корреспонденции со счетами затрат. Какие именно счета затрат задействовать, зависит от того, какую трудовую функцию выполняет работник:

Бухгалтерские проводки по учету заработной платы работников.

Любое действие в бухгалтерском учете, в том числе проводки по начислению заработной платы, необходимо производить на основании первичного документа, подтверждающего факт хозяйственной деятельности. Применение унифицированных форм первичных документов уже давно необязательно, за небольшими исключениями.

Однако специально разработанные формы зачастую удобны и привычны, поэтому приведем в статье первичку, которая относится к унифицированным формам. Эти бланки могут быть переработаны предприятиями в соответствии со своими нуждами, но с условием сохранения обязательных реквизитов (п. 2 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

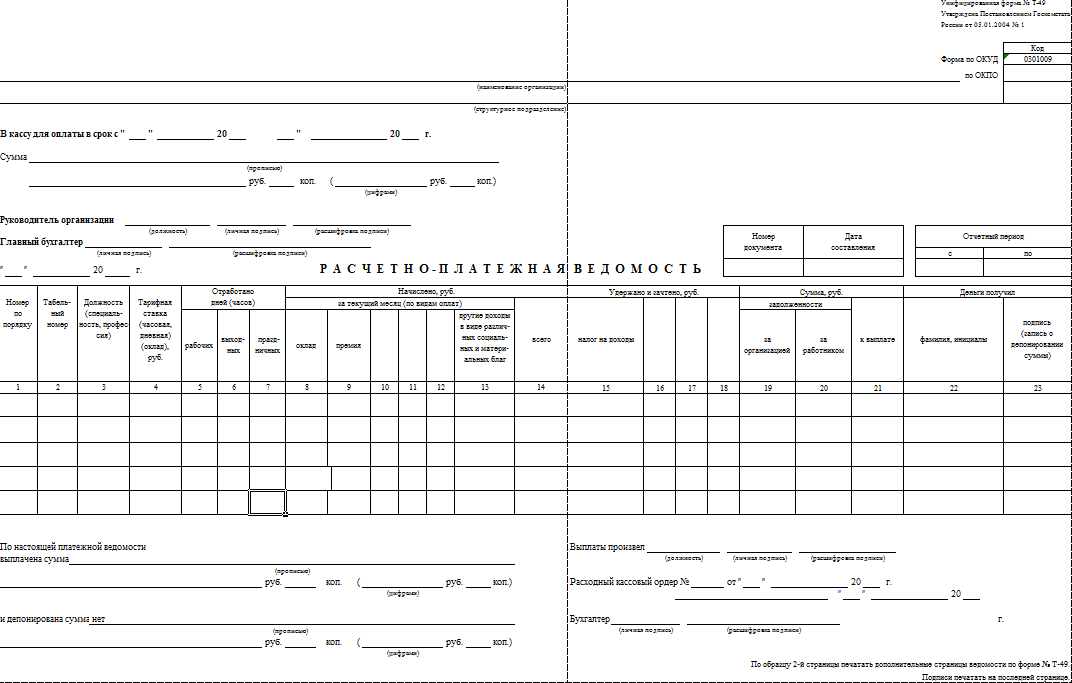

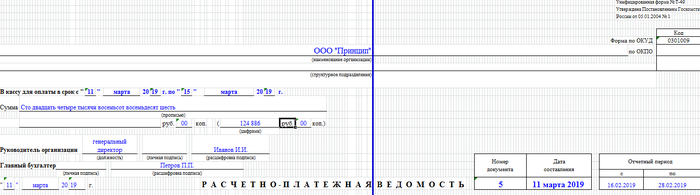

Первичным документом для расчета и начисления зарплаты является расчетно-платежная ведомость (Т-49).

Этот документ используют не только для расчета, но и для выплаты заработной платы.

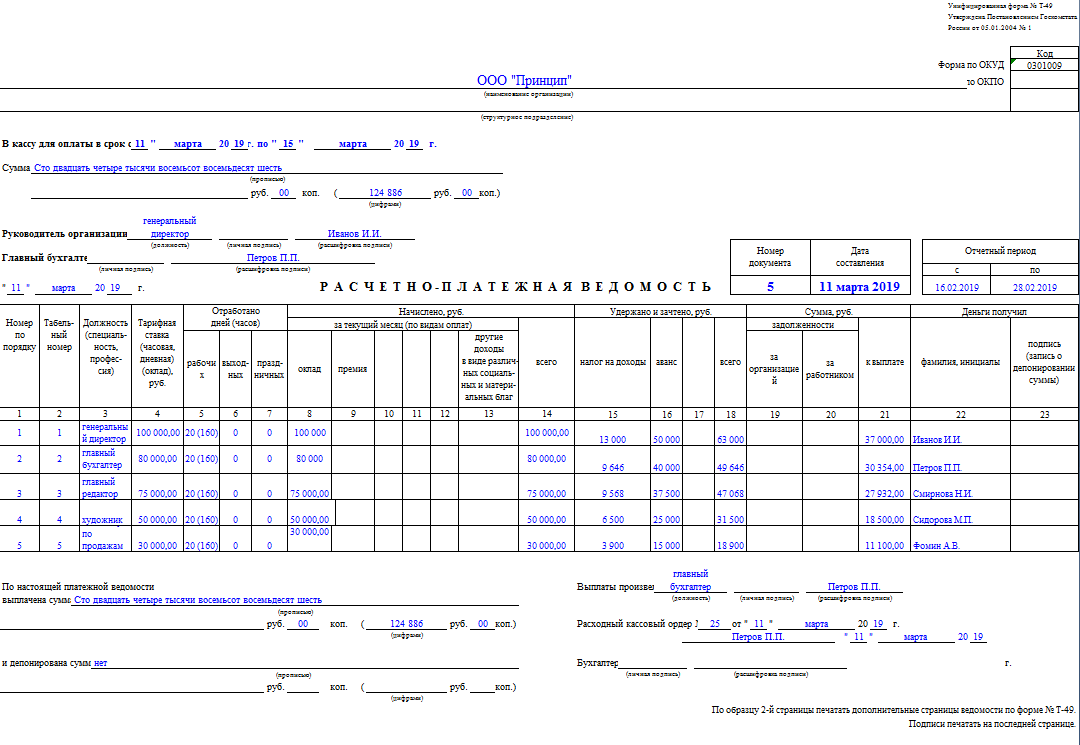

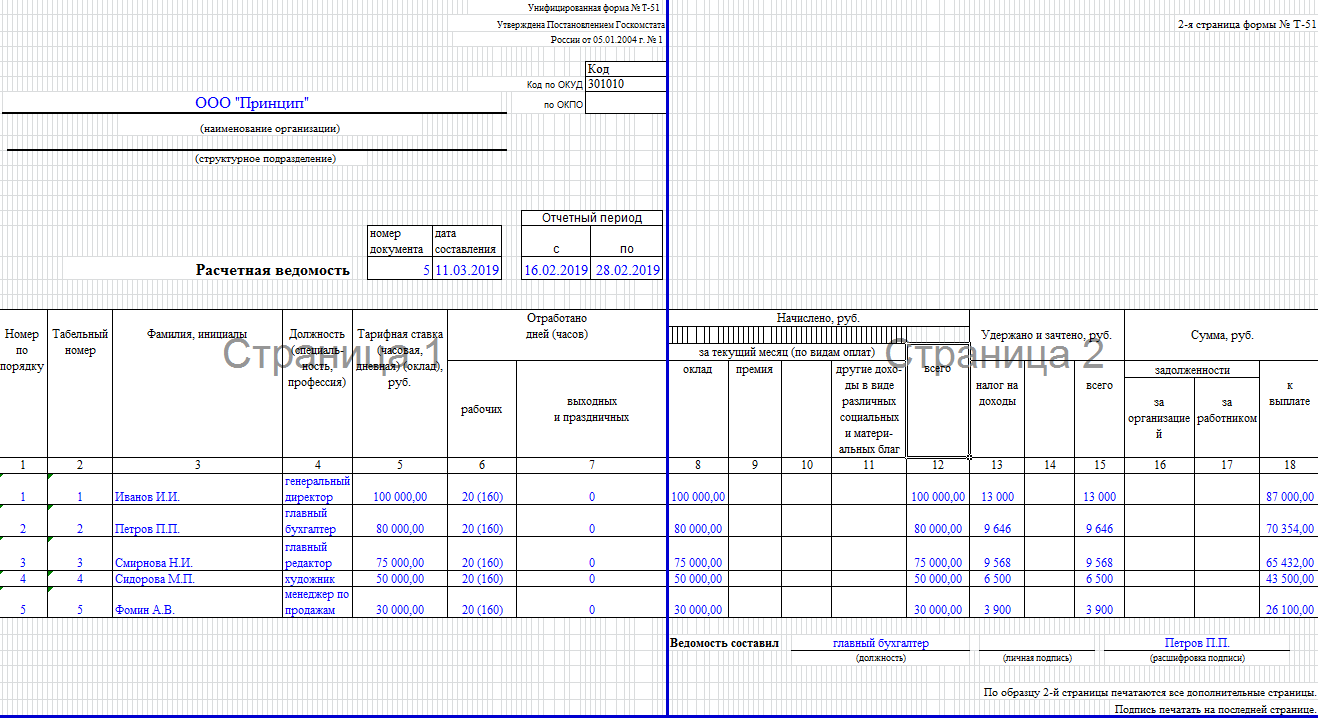

Приведем также заполненный образец расчетно-платежной ведомости (пусть аванс — половина оклада).

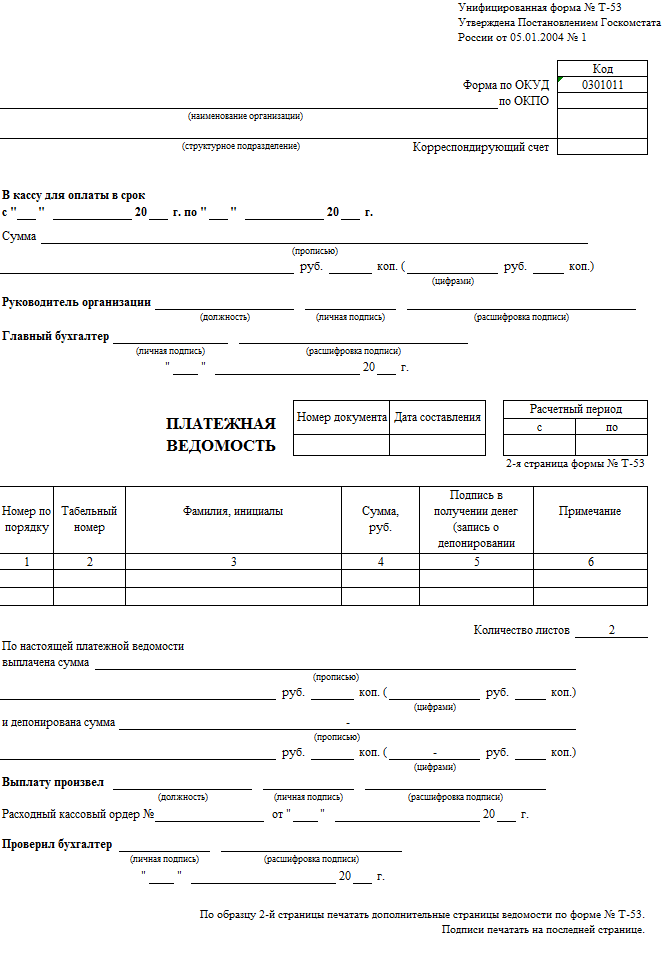

Можно разбить форму Т-49 на две: расчетную ведомость (Т-51), где отобразятся все начисления, и платежную ведомость (Т-53) для выплаты зарплаты и подписей получателей.

Бланк расчетной ведомости представлен ниже.

Изучите также заполненный образец расчетной ведомости.

Итак, начислена заработная плата — проводка по этой операции, согласно условиям примера выше, будет следующей:

Удержан НДФЛ из зарплаты: проводки

При выплате заработной платы сотрудникам организация является налоговым агентом по НДФЛ. П. 4 ст. 226 НК РФ гласит, что налоговый агент должен удержать сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. При этом уплата подоходного налога сотрудников за счет средств организации недопустима.

НФДЛ с зарплаты рассчитывается по итогам месяца с учетом налоговых вычетов. Когда доход сотрудника превысит 350 000 руб., стандартные налоговые вычеты предоставлять прекращают. Ставка НДФЛ с заработной платы в 2019 году составляет 13% для резидентов и некоторых нерезидентов, 30 % для нерезидентов.

Для расчета НДФЛ предприятия используют самостоятельно разработанные регистры.

Для налога на доходы физических лиц в плане счетов предусмотрен счет 68 «Расчеты по налогам и сборам», субсчет 01 «НДФЛ».

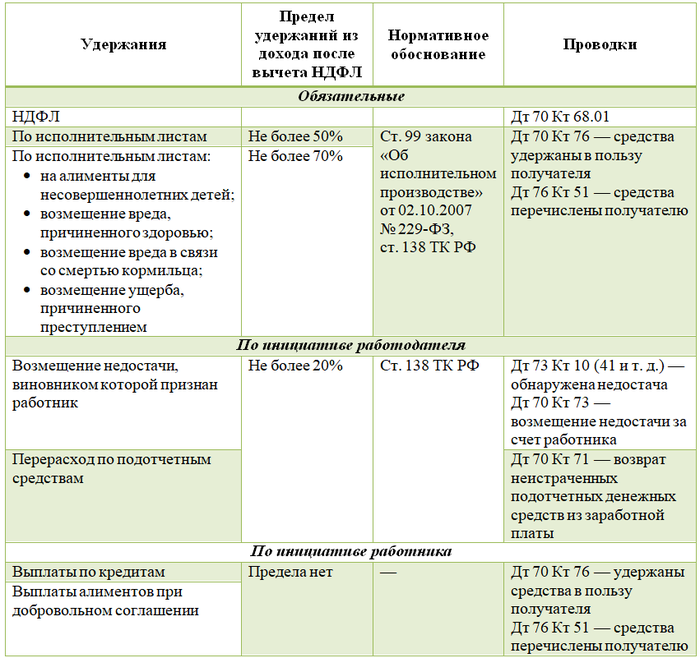

Кроме того, работодатель может удержать из зарплаты работника определенные суммы. Приведем примеры некоторых из них:

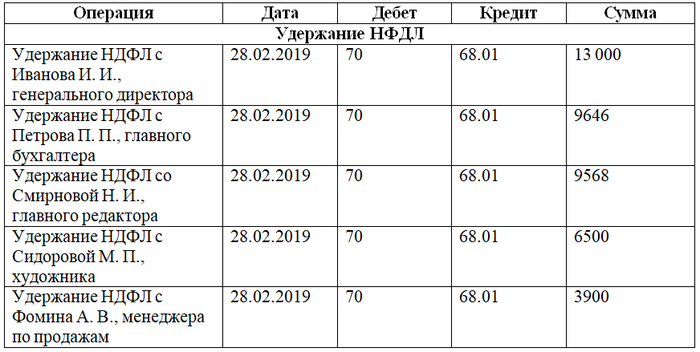

Итак, из заработной платы удержан НДФЛ — проводки по этой операции расписаны в таблице:

Как видим, в проводках по заработной плате учет затрат ведется суммарно. Разбивка по сотрудникам видна в аналитике счета 70.

Отражение зарплатных взносов и налогов в бухучете

Кроме того, с заработной платы необходимо начислить взносы на обязательное пенсионное и медицинское страхование, на социальное страхование и страхование от несчастных случаев и профессиональных заболеваний.

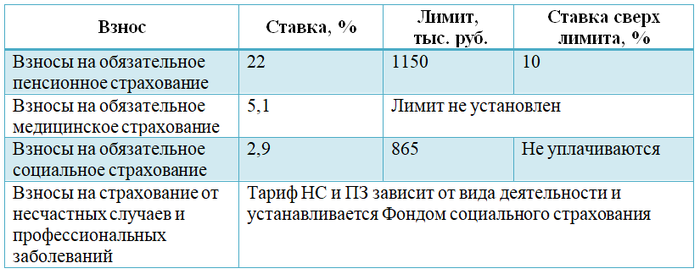

Ставки взносов в 2019 году по основным тарифам:

Пониженным тарифом страховых взносов в 2019 году могут пользоваться некоторые налогоплательщики, однако их список сильно урезали по сравнению с предыдущим годом.

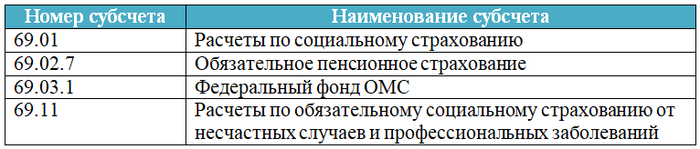

Такие начисления отражают по кредиту счета 69 «Расчеты по социальному страхованию», причем для каждого вида страхования открыт собственный субсчет:

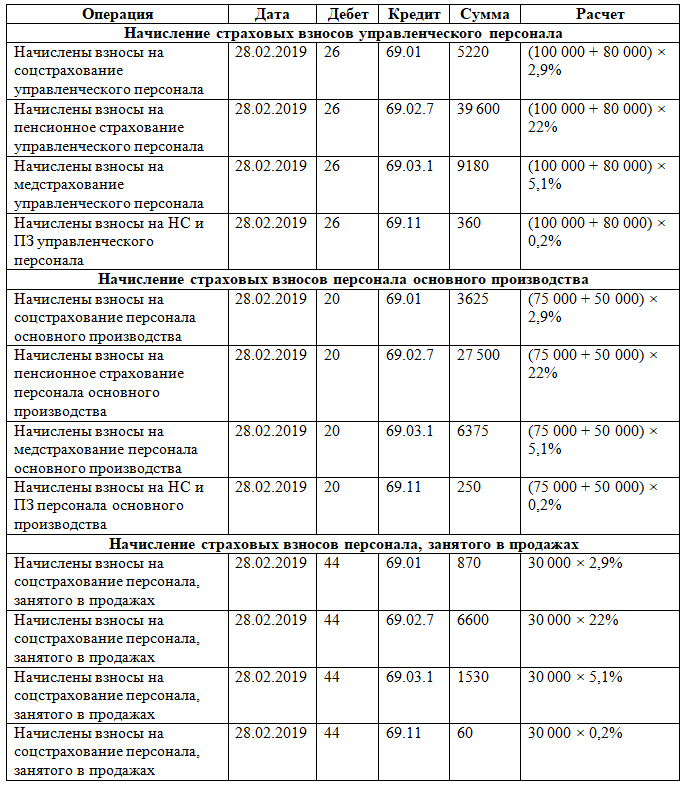

Счет 69 используют в корреспонденции со счетами затрат, которые применялись для начисления заработной платы. То есть взносы отражают по счетам суммарно по каждому счету затрат.

Рассмотрим таблицу с проводками по начислению с заработной платы налогов и взносов:

Проводки, когда зарплата выдана

В проводках по выплате нет разницы, выплачивается аванс или же происходит полный расчет за месяц. Отличием будет то, что при полном расчете не позднее следующего дня после выплаты необходимо перечислить НДФЛ в бюджет. Если же аванс выплачен в последнее число месяца, НДФЛ также необходимо перечислить не позднее следующего дня.

Зарплата может быть выплачена как из кассы предприятия, так и с расчетного счета на личную карту сотрудника или в рамках зарплатного проекта. При выплате из кассы используем счет 50 «Касса», при выплате с расчетного счета — счет 51 «Расчетный счет». Рассчитывать аванс необходимо по итогам фактически отработанного времени. Полный расчет производится в виде остатка зарплаты за вычетом НДФЛ. Также важно не забыть произвести иные необходимые удержания.

Зарплата должна быть получена работником в кассе в течение 5 дней. Если этого не произошло, в платежной ведомости указывается: «Депонировано». Суммы неполученной зарплаты могут быть сданы в банк.

При оплате из кассы можно использовать расчетно-платежную ведомость (Т-49) или просто платежную ведомость (Т-53).

Предлагаем вашему вниманию бланк ведомости Т-53.

Приведем также образец заполнения платежной ведомости (пусть аванс — половина оклада и Сидорова не получила зарплату в указанный срок).

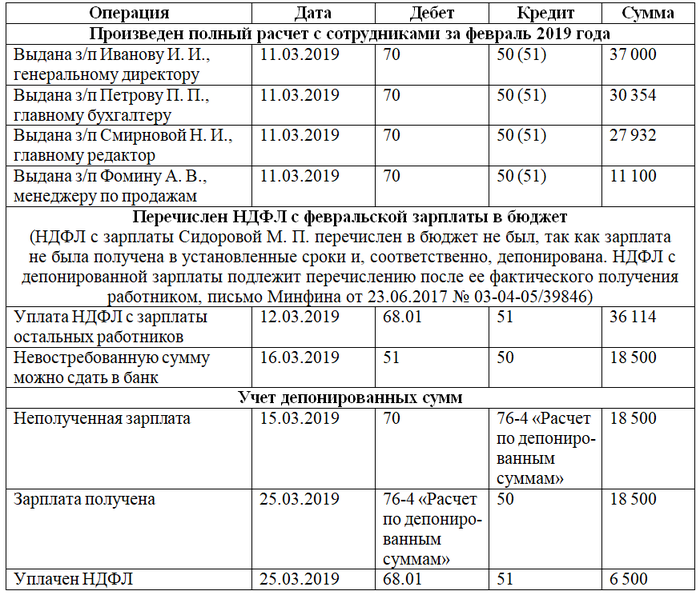

Рассмотрим отражение полного расчета за февраль 2019 года. Итак, выдана заработная плата — проводки по этой операции представлены в таблице:

Для учета зарплаты используют счет 70 в корреспонденции со счетами учета затрат, выбор которых зависит от того, какую функцию выполняет работник. При выплате зарплаты работодатель производит обязательные удержания из нее, но в определенных пределах. НДФЛ с зарплаты должен быть перечислен в бюджет не позднее следующего за днем выплаты зарплаты дня.

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Источник: xn--h1apee0d.xn--p1ai

Бухгалтерский учет заработной платы в 2023 году

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты. Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата. Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Начисление заработной платы

Кадровые документы, зарплата, отчетность

Справки о доходах и другие документы в веб-сервисе Контур.Бухгалтерия. Сервис сам заполнит справку и выведет на печать.

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Проводка по начислению аванса аналогичная. Её дата зависит от способа расчетов, установленного в организации:

1. Если аванс выплачивается в фиксированной сумме от месячного оклада работника, то проводка по начислению аванса не нужна. Сделайте только проводку по начислению зарплаты за месяц в последний день этого месяца;

2. Если аванс зависит от времени, которое работник фактически отработал в первой половине месяца, то, как правило, дополнительно делают резервные удержания НДФЛ, алиментов и других выплат. Проводку по начислению аванса создайте по окончании первой половины месяца, за который он начислен. На ту же дату сформируйте проводку по удержаниям.

Удержания из заработной платы

Быстрое заведение первички, автоматичекий расчет заработной платы, многопользовательский режим, бесплатные обновления и техподдержка в онлайн сервисе Контур.Бухгалтерия!

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям и резервным удержаниям по НДФЛ меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Д70 К76

Начисление и удержание НДФЛ и других выплат оформляют проводками в последний день месяца, за который начислена зарплата. Проводки по уплате НДФЛ — в день списания денег со счета или выдачи из кассы.

В веб-сервисе Контур.Бухгалтерия легко работать с зарплатой: начислениями и удержаниями, НДФЛ и взносами. Система автоматически делает нужные проводки и формирует платежные поручения.

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26, 29, …) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

Д20 (44, 26, …) К69

Выплата аванса и заработной платы

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации), т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка:

Д70 К50(51)

Перечисление НДФЛ и взносов

Не позднее 28 числа организация обязана заплатить НДФЛ. Страховые взносы на травматизм уплачиваются до 15 числа следующего месяца. Оплата у организаций происходит только с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами. Напомним, что с 2023 года почти все перешли на обязательный единый налоговый платеж. Проводки будут следующие:

Д68 К51 — уплачен единый налоговый платеж

Д68/69 К68 — единый налоговый платеж зачтен в счет уплаты конкретно НДФЛ или страховых взносов

- пенсионное, медицинское и социальное страхование (30%) — 22 500 рублей

- травматизм (0,9%) — 675 рублей

| 31.03.2023 | Д20 К70 | 75 000 | Начислена зарплата |

| Начислены страховые взносы: | |||

| Д20 К69.сфр | 22 500 | — в СФР (пенсионное, медицинское и социальное страхование) | |

| Д20 К69.фсс | 675 | — в СФР (травматизм) | |

| 10.04.2023 | Д70 К68.ндфл | 9 750 | Удержан НДФЛ |

| Д70 К50 | 65 250 | Выплачена зарплата сотрудникам из кассы | |

| 15.04.2023 | Д69 К51 | 675 | Перечислены страховые взносы на травматизм |

| 28.04.2023 | Д68 К51 | 9 750 | Перечислены НДФЛ и страховые взносы в составе единого налогового платежа |

| 28.04.2023 | Единый налоговый платеж распределен по направлениям: | ||

| Д68.НДФЛ Кт68 | 9 750 | — НДФЛ | |

| Д69.пфр К68 | 16 500 | — на ОПС | |

| Д69.фмс К68 | 3 825 | — на ОМС | |

| Д69.фсс1 К68 | 2 175 | — на ОСС (врем.нетрудоспособность) | |

Вести бухгалтерский учет в онлайн-сервисе Контур.Бухгалтерия — удобно. Быстрое заведение первички, автоматический расчет зарплаты, совместная работа с директором.

Источник: kontur-evrika.com

Бухгалтерские проводки по начислению заработной платы и налогов

Проводки по начислению заработной платы и налогов, а также взносов с 2023 года претерпели некоторые изменения в связи с введением ЕНП. Как правильно, без ошибок и искажений отображать операции по зарплате, чтобы не получить штраф? Разберем порядок начисления заработной платы и налогов с учетом изменений 2023 г.

- Напомним основные изменения 2023 года в отношении уплаты налогов и взносов с заработной платы

- Как уведомить ФНС о суммах исчисленных налогов и взносов

- Пример уведомления ИФНС с условными данными

- Начисление зарплаты — проводки

- Выплата зарплаты — проводки

- Проводки для отражения удержаний и НДФЛ с зарплаты

- Проводки для учета страховых взносов

- Пример начисления зарплаты, удержания НДФЛ с условными данными

Напомним основные изменения 2023 года в отношении уплаты налогов и взносов с заработной платы

С начала 2023 года действуют глобальные изменения, которые повлекли за собой определенные перемены в бухучете. Перечислим их, так они имеют значение при фиксации операций по зарплате.

Главные новшества 2023 года – это обязательное применение единого налогового платежа (ЕНП) для бюджетных платежей, создание Соцфонда путем объединения ПФР и ФСС, в связи с чем введен один общий:

- срок уплаты налогов, взносов через ЕНП (одной платежкой с КБК ЕНП) – до 28-го числа;

- срок для сдачи отчетности – до 25-го числа;

- тариф для взносов (ОПС, ОМС, ОСС) – 30 % по доходам до 1 917 000 руб. (не больше предельной базы!) и 15,1 % по доходам свыше 1 917 000 руб.

Как уведомить ФНС о суммах исчисленных налогов и взносов

Если срок уплаты налога, аванса по налогу, сбору, взносу наступает раньше, чем срок сдачи отчетности (декларации, расчета, др.), плательщик должен уведомить ИФНС о рассчитанных суммах.

Так, подобные уведомления подавали по взносам (ОПС, ОМС, ВНиМ) за январь и февраль 2023 г. За март уведомление по взносам можно не сдавать, т. к. до 25.04.2023 страхователи сдают РСВ за 1 квартал 2023 года. Что касается НДФЛ, удержанного с выплат физлицам, то по этому налогу уведомлять ИФНС нужно с учетом следующих крайних сроков:

| Период удержания НДФЛ с выплат (2023 год) | До какого числа нужно уведомить ИФНС (2023 год) |

| 01.01–22.01 | 25.01 |

| 23.01–22.02 | 25.02 |

| 23.02–22.03 | 25.03 |

| 23.03–22.04 | 25.04 |

| 23.04–22.05 | 25.05 |

| 23.05–22.06 | 25.06 |

| 23.06–22.07 | 25.07 |

| 23.07–22.08 | 25.08 |

| 23.08–22.09 | 25.09 |

| 23.09–22.10 | 25.10 |

| 23.10–22.11 | 25.11 |

| 23.11–22.12 | 25.12 |

| 23.12–31.12 | послед. раб. день 2023 года |

Пример уведомления ИФНС с условными данными

Допустим, плательщику нужно сообщить ИФНС о том, что сумма НДФЛ к уплате, согласно его расчетам, составляет 30 тыс. руб. Налог начислен с доходов персонала за период 01.01–22.01.2023. Следовательно, код отчетного периода – «21/01», а отчетный (календарный) год – 2023.

В разделе «Данные» бланка следует указать:

Принцип составления проводок по зарплате, взносам, НДФЛ в 2023 году

Принцип отображения хозяйственных операций – один, общий, он не поменялся.

Формируя проводки, за основу берут положения бухучета, методические рекомендации. Ключевой документ – План счетов бухучета, утв. Приказом Минфина № 94н.

Вместе с этим все организации с 2023 г. обязаны работать с ЕНС (п. 4 ст. 11.3 НК). Он открыт в Федеральном казначействе для каждого плательщика (налогов, взносов, сборов, налогового агента). Соответственно, налогоплательщик перечисляет нужные суммы на этот счет. При этом наниматель:

- рассчитывает, начисляет, выплачивает зарплату;

- удерживает из нее и платит НДФЛ;

- начисляет и платит за каждого работника взносы.

В процессе задействуется сч. 70 «Расчеты с персоналом по оплате труда». Начисления отображают по кредиту счета, а удержания, выплаты – по дебету.

Стандартно по всем начислениям, удержаниям проводки делают на последний день месяца, а по выплатам работникам, налоговым (страховым) платежам – на день фактической выдачи, перевода средств.

Итак, изменения 2023 года поменяли привычный процесс расчета НДФЛ. Подоходный налог теперь перечисляют вместе с остальными налогами, взносами в составе одной суммы (одного платежа), одной платежкой. Удерживают его и с авансов, а фактическая дата выплаты дохода – это дата его получения работником (применяется для целей уплаты НДФЛ).

Начисление зарплаты — проводки

Доход сотрудника отображается по кредиту счета 70. А вот аналитика счета, указываемого по дебету зависит от того, где именно (в каком подразделении) трудится и что делает работник.

Поэтому общая проводка по начислению заработной платы выглядит так: Дт 20 (23, 25…) Кт 70. Соответственно, проводки для начисления заработка персоналу могут быть следующими:

Для целей начисления заработка (аванса) работнику используют одну и ту же проводку. Но если его временно переводят на другую работу, в иное подразделение, тогда проводка меняется.

По авансу проводка для начисления дохода работника не потребуется, если у него фиксированный размер от оклада за месяц. В этом случае делают одну запись по заработку за месяц именно на последний день данного месяца.

Выплата зарплаты — проводки

Сумма заработка, которая осталась после всех удержаний, выплачивается работнику. Способы выплаты: выдача денег наличными через кассу либо перечисление их безналичным путем с расчетного счета организации на счет (карточку) работника.

Выплата отображается по дебету 70 счета. Счет по Кт зависит от способа выплаты. Если речь идет о кассе, то сч. 70 корреспондирует со сч. 50.

При безналичном перечислении заработка используется сч. 51. Общая проводка выглядит так: Дт 70 Кт 50 (51).

Проводки для отражения удержаний и НДФЛ с зарплаты

Все удержания из заработка работников отображают через Дт 70. Счет по Кт зависит здесь от вида удержаний. Для сравнения:

- Дт 70 Кт 68.01 – удержание (исчисление налоговым агентом) НДФЛ с заработка работника;

- Дт 70 Кт 76 – удержание по исполнительному листу;

- Дт 70 Кт 71 – удержание задолженности по подотчетным суммам.

В перечисленных записях по Кт используются счета: 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами, кредиторами».

Как отражать в бухгалтерском учете депонирование заработной платы, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

С 2023 г. при уплате налогов, взносов через ЕНП используют субсч. 68.90 (ЕНС). Отсюда следует:

- уплата ЕНП отображается как Дт 68.90 Кт 51;

- уплата НДФЛ отображается как Дт 68.01 Кт 68.90.