При ликвидации компании нужно соблюсти много различных нюансов. И очень часто не соблюдают один из самых важных — бухгалтерскую составляющую. Вместе с тем, обязанность по сдаче отчетности, ведению бухгалтерии и выплате заработной платы работников для компании никто не отменял. Даже в том случае, когда она находится в процессе ликвидации.

Для удобства, снова распишем процедуру ликвидации компании по этапам, и на каждом этапе отдельно остановимся о том, что же должен сделать бухгалтер. Не всегда это обусловлено тем, что это входит в обязанности бухгалтера, просто иногда его этим может озаботить руководство, а иногда — просто логичнее всего поручить эту обязанность именно ему. Ликвидация часто сопряжена с такой операцией, как вывод активов. Эту часть стоит доверять только специалистам, так как самостоятельные попытки могут закончится большими штрафами и уголовными делами. Рассматривать будем на примере ООО, как самой частой организационно-правовой формы коммерческой организации.

Бесплатная пошаговая памятка по ликвидации ООО.

Этап первый. Начало процедуры

- Участники принимают решение о ликвидации и назначении ликвидатора.

- Ликвидатор уведомляет работников о предстоящей ликвидации и их увольнении в связи с этим.

- Через два месяца ликвидатор расторгает трудовые договоры с работниками.

- Эти два месяца работникам должна начисляться и выплачиваться заработная плата.

Далее, если у компании есть деньги на расчеты с работниками, им выплачиваются все положенные при увольнении выплаты.

Если же денег нет, работники становятся кредиторами ликвидируемой компании. Возможно, задолженность перед ними им компенсируют после реализации имущества. Если же денег не будет хватать и в этом случае, компания обязана перейти в процедуру упрощенного банкротства.

Кстати говоря, если бухгалтер еще и кадровик, то уведомление работников, скорее всего, повесят на него. Хотя должен это делать ликвидатор.

Этап 2. Публикация в «Вестнике»

Кстати говоря, при запуске ликвидации компании, нужно не только уведомить налоговую, дать публикацию в «Вестник» и ЕФРСФДЮЛ, но еще и на портале «Работа в России». Для этого следует завести там личный кабинет и разместить в нем информацию о высвобождении. Она должна быть размещена не позднее рабочего дня, следующего за днем изменения сведений, включенных в такую информацию.

Представленная информация должна соответствовать формату и перечню сведений о занятости, утверждаемых соответственно Рострудом и Минтрудом России.

Бухгалтерский учет для начинающих | Бухгалтерские проводки | Счета бухучета | Двойная запись | Учет

Эти требования временные, они действуют на период с 13.04.2020 по 31.12.2020 (п. 4 Постановления Правительства РФ от 12.04.2020 N 486, п. п. 2 — 5 Временных правил представления информации о высвобождении).

После публикации в «Вестнике» дается срок для заявления кредиторами своих требований (как правило, все выбирают два месяца, это минимум). Причем, налоговики считают, что мало только разместить публикацию. Нужно еще и каждому кредитору высылать уведомление о ликвидации по известным адресам.

Тут обязанности бухгалтера могут быть как раз в уведомлении кредиторов и контрагентов, поскольку чаще всего с ними общается именно он — требует акты, договоры, другие закрывающие документы.

На этом же этапе ликвидатор, совместно с бухгалтером, должен провести инвентаризацию, оценку, возможно розыск имущества. Нужно взыскать, списать, или уступить по цессии дебиторскую задолженность, сформировать реестр кредиторов.

Вообще, реестр кредиторов при ликвидации законодательно не обязателен (к примеру, см. Постановление ФАС Уральского округа от 20.11.2006 № Ф09-10590/06-С4 по делу № А76-2795/06). Однако в промежуточном ликвидационном балансе обязательно должен быть полный перечень заявленных требований кредиторов. Не всех, а только заявленных, те, кто не заявили — их требования считаются прощенными (по идее, это обязывает компанию уплатить налог на прибыль).

Еще один момент — обязанность платить текущие платежи. Аренда, коммуналка, банковское обслуживание, налоги, зарплата. Согласно ст. 64 ГК, ликвидационная комиссия (ликвидатор) приступает к погашению выявленных требований кредиторов после погашения текущих расходов, необходимых для осуществления ликвидации.

Следовательно, сначала погашаются текущие платежи, после — заявленные требования кредиторов. Если денег не хватает — идем в банкротство.

Инвентаризацию в ликвидируемой компании обязывает провести абзац 7 пункта 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. А как еще понять, что есть, чего нет, и хватит ли средств со всеми рассчитаться?

Ведение бухгалтерии под ключ позволит быстро проанализировать финансовое состояние компании и подготовиться к ликвидации.

Этап 3. Составление промежуточного ликвидационного баланса

Само слово «баланс» уже подразумевает собой то, что составлять его должен бухгалтер. На практике так оно обычно и происходит. При этом, согласно письму Минфина от 4 марта 2015 г. № 03-02-07/1/11378, бухгалтер этого делать не обязан. Он обязан предоставить данные для его составления ликвидатором.

Тем не менее, обычно это делает бухгалтер. За основу берется обычный бухгалтерский баланс, отражается все заявленные требования кредиторов, в том числе и те, в удовлетворении которых было отказано.

Что еще должен содержать ПЛБ:

- сведения о составе имущества ликвидируемого юридического лица;

- перечень требований, предъявленных кредиторами с результатами их рассмотрения;

- перечень требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией;

- отметку об утверждении баланса участниками общества.

Уведомление о составлении ПЛБ нужно подать в регистрирующий орган. Это делает ликвидатор.

Этап 4. Расчеты с кредиторами

Статьей 64 ГК определены четыре очереди удовлетворения требований кредиторов:

- требования граждан, перед которыми ликвидируемое юридическое лицо несет ответственность за причинение вреда жизни или здоровью, путем капитализации соответствующих повременных платежей, о компенсации сверх возмещения вреда, причиненного вследствие разрушения, повреждения объекта капитального строительства, нарушения требований безопасности при строительстве объекта капитального строительства, требований к обеспечению безопасной эксплуатации здания, сооружения;

- выходные пособия и оплата труда лиц, работающих или работавших по трудовому договору, и вознаграждения авторам результатов интеллектуальной деятельности;

- обязательные платежи в бюджет и во внебюджетные фонды; требования других кредиторов.

Еще существует, по сути, пятая очередь — требования кредиторов о возмещении убытков в виде упущенной выгоды, о взыскании неустойки (штрафа, пени), которые удовлетворяются только после требований четвертой очереди.

Если не хватает денег на удовлетворение всех требований, ликвидатор организует торги по реализации имущества компании. Собственно, оценка для этого и производилась, чтобы понять, хватит ли денег, имущества, дебиторки на удовлетворение всех требований. А вот если после торгов денег все равно не хватает — это уже будут вопросы к ликвидатору, почему он так оценил имущество, и так дешево его продал.

Собственно, все расчеты скорее всего опять-таки будет производить бухгалтер. Хотя обязан ликвидатор.

Этап 5. Окончательный ликвидационный баланс

Окончательный ликвидационный баланс не должен быть совсем нулевым, как считают многие ликвидаторы. Как минимум, там нужно отразить уставный капитал. Да и редко бывает, что обязательства компании составили ровно стоимость ее имущества, прямо вот до копейки.

Самое главное для налоговиков — чтобы в балансе не отражались неурегулированные долги. Все остальное имущество, деньги, оставшиеся после удовлетворения заявленных требований кредиторов — их там не интересуют. Не нужно отображать в ЛБ и сведения о списанных долгах.

Как уже понятно из слова «баланс», его составление — задача, как минимум, совместная для ликвидатора и бухгалтера.

Важно: есть практика по подаче ликвидационных балансов (промежуточного и окончательного в территориальную ИФНС). Минфин в Письме от 17.12.2014 № 03-02-07/1/65223 объясняет, что делать этого не нужно.

На ликвидационном балансе должна стоять отметка о его утверждении собранием участников (решением единственного участника). При ее отсутствии есть шанс пойти доказывать то, что он ликвидационный в суде, что затянет процедуру ликвидации примерно на полгода.

Этап 6. Расчеты с участниками

Оставшиеся после расчетов с кредиторами имущество и средства необходимо распределить между участниками пропорционально их долям в уставном капитале.

Если участники не смогли договориться о совместной собственности, к примеру, на недвижимость, придется ее реализовывать и распределять вырученные от продажи деньги между ними (п. 8 ст. 63 ГК). Или не смогли решить, кто заберет стол, кто тумбочку, а кто кулер для воды.

Как уже все догадались, производить расчеты с участниками будет бухгалтер.

Этап 7. Завершение ликвидации

На этом этапе, после получения из регистрирующего органа Листа записи об исключении компании из ЕГРЮЛ, юридическое лицо прекращает свое существование.

Но до этого нужно сдать отчетность и заплатить все налоги.

Для ликвидируемых компаний налоговый период заканчивается датой ликвидации. Отчетный год также длится с 1 января и до дня внесения в ЕГРЮЛ записи о ликвидации.

Важно: Никаких норм закона, отменяющих обязанность сдачи налоговой декларации и бухгалтерской отчетности по последним налоговому и отчетному периоду, для ликвидируемых компаний не предусмотрено.

Все это нужно сделать до подачи в регистрирующий орган заявления по форме Р16001.

Также не стоит забывать про сдачу отчетности в ПФР. В Пенсионном фонде должны быть закрыты все периоды — в том числе текущий, даже если отчетный период по нему ещё не наступил. Отчетность подается после утверждения ПЛБ.

ФСС требует подачи отчетности только за кварталы, отчетный период по которым уже наступил. Отчет за текущий квартал они не примут.

А вот теперь — самое главное

Бухгалтер в организации является наемным работником, в отличие от ликвидатора, деятельность которого обусловлена законом. Поэтому, бухгалтера ликвидатор обязан уволить еще на первом этапе, по истечении двухмесячного срока после уведомления сотрудников.

Но как быть, если ликвидатор не обладает знаниями бухгалтера? Добровольно за «спасибо» штатный бухгалтер вряд ли будет работать. Ликвидатор может привлечь его на основании договора ГПХ. Также, как и юриста, оценщика, аудитора, и других необходимых специалистов.

Компания «Бизнес Гарант» предлагает новый продукт — « Здоровые финансы ». Он объединил важные направления — бухгалтерский учет, финансовый учет, налоговый учет и юридическая поддержка. Контроль и сопровождение этих вопросов специалистами «Бизнес-Гарант» избавит предпринимателей от необходимости искать этих специалистов для ликвидатора для грамотной процедуры закрытия компании.

- ликвидация организации

- бухгалтерия предприятия

- бухгалтер

Источник: www.klerk.ru

После утверждения ликвидационного баланса при ликвидации ООО возможны ли какие-то движения по расчетному счету?

Л. М. Золина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

После создания и утверждения ликвидационного баланса (при ликвидации ООО) возможны ли какие-то движения по расчетному счету юрлица и, соответственно, проводки в учете?

Ответ

После утверждения ликвидационного баланса движение по расчетному счету общества, не исключенного из ЕГРЮЛ, возможно, если договор банковского счета не расторгнут. Любое движение денежных средств должно быть отражено в бухгалтерском учете соответствующей проводкой. Следовательно, и показатели баланса могут быть изменены. Однако процедура ликвидации общества не содержит требований уточнения ликвидационного баланса, который был представлен в регистрирующий орган вместе с заявлением на ликвидацию. Факты хозяйственной жизни, подлежащие отражению в учете после утверждения ликвидационного баланса, отражаются в заключительной бухгалтерской отчетности.

Обоснование

Имущество ликвидируемой организации должно быть распределено между участниками. При наличии денежных средств они могут быть выплачены в счет действительной стоимости долей (доли) ликвидируемой организации.

Поскольку при ликвидации вначале составляется промежуточный ликвидационный баланс (ПЛБ), а затем окончательный, то после утверждения ПЛБ вполне допустимо движение средств по расчетному счету, если договор банковского счета не расторгнут. Законодательно это не запрещено.

Представляется, что расчеты с участниками должны быть завершены в период между составлением ПЛБ и окончательного ЛБ. Утверждать ОЛБ с остатками денежных средств на расчетном счете нелогично.

Если же организации, которая находится в процессе ликвидации, поступили денежные средства, например, от какого-то должника, то они в обязательном порядке должны быть отражены в бухгалтерском учете и включены в налогооблагаемые доходы, поскольку дебиторская задолженность к этому времени уже списана. Следовательно, изменятся и показатели баланса.

Нужно учитывать, что между уполномоченными банками и налоговыми органами установлен обмен информацией по движению средств на счетах налогоплательщиков по ЭКЦ. ПЛБ составляется после окончания срока предъявления требований кредиторами (п. 2 ст. 63 ГК РФ) и в налоговый орган не представляется (Письмо Минфина России от 04.03.2015 N 03-02-07/1/11378).

Окончание срока предъявления требований кредиторами составляется ЛБ, который в обычном порядке может содержать сведения об уставном капитале, который невозможно возвратить учредителям (участнику) из-за отсутствия денежных средств и невозмещаемых убытках общества. Денежные средства и другие активы направляются на расчеты с учредителями, то есть ЛБ максимально приближен к «нулевому».

Ликвидационный баланс в налоговый орган по месту учета организации не представляется (Письмо Минфина России N 03-02-07/1/11378). В ст. 17 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) говорится об обязанности составления последней бухгалтерской отчетности.

Она заполняется на основе утвержденного ликвидационного баланса и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения ликвидационного баланса до даты внесения в ЕГРЮЛ записи о ликвидации юридического лица. При этом на последнюю бухгалтерскую (финансовую) отчетность ликвидируемого юридического лица не распространяются требования по формированию государственного информационного ресурса.

Организация, находящаяся в процессе добровольной ликвидации, вправе вести хозяйственную деятельность, направленную на завершение текущих дел, осуществление расчетов с кредиторами. Нахождение юридического лица в процедуре добровольной ликвидации не является основанием для неисполнения обязательств. В соответствии с п. 3 ст. 49 ГК РФ правоспособность юридического лица возникает с момента внесения в единый государственный реестр юридических лиц сведений о его создании и прекращается в момент внесения в указанный реестр сведений о его прекращении. Таким образом, до момента внесения в ЕГРЮЛ сведений о прекращении деятельности юридического лица оно не лишено своей правоспособности и вправе осуществлять права и обязанности.

Л. М. Золина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Источник: www.ascon-spb.ru

Ликвидационный баланс

По данным рейтинга Doing Business, в 2020 году Россия заняла в нем 28 место по простоте ведения бизнеса в стране. И если процесс открытия предприятия довольно прост и может занять всего несколько дней, то ликвидация юрлица, даже при удачном стечении обстоятельств, растягивается на месяцы. В течение всего этого срока комиссия должна приложить максимум усилий, чтобы расплатиться с кредиторами. При этом зачастую не решенным до конца остается вопрос о том, должен ли ликвидационный баланс быть нулевым или нет.

Что такое ликвидационный баланс

Отдельно выделенного толкования для понятия «ликвидационный баланс» при добровольном прекращении хозяйственной деятельности или банкротстве в нормативных актах РФ нет. Статья 63 ГК упоминает его как один из пошаговых этапов проведения закрытия юрлица:

Виды ликвидационного баланса

После утверждения решения о закрытии фирмы учредители назначают ликвидатора или комиссию из нескольких специалистов, которые должны упорядочить процесс и максимально эффективно распорядиться тем имуществом, которое осталось и может быть реализовано.

Именно они принимают претензии поставщиков и других кредиторов, составляют реестр и определяют очередность их погашения. В их же обязанности входит составление последней финансовой отчетности. Она включает в себя два вида ликвидационного баланса:

- промежуточный;

- окончательный.

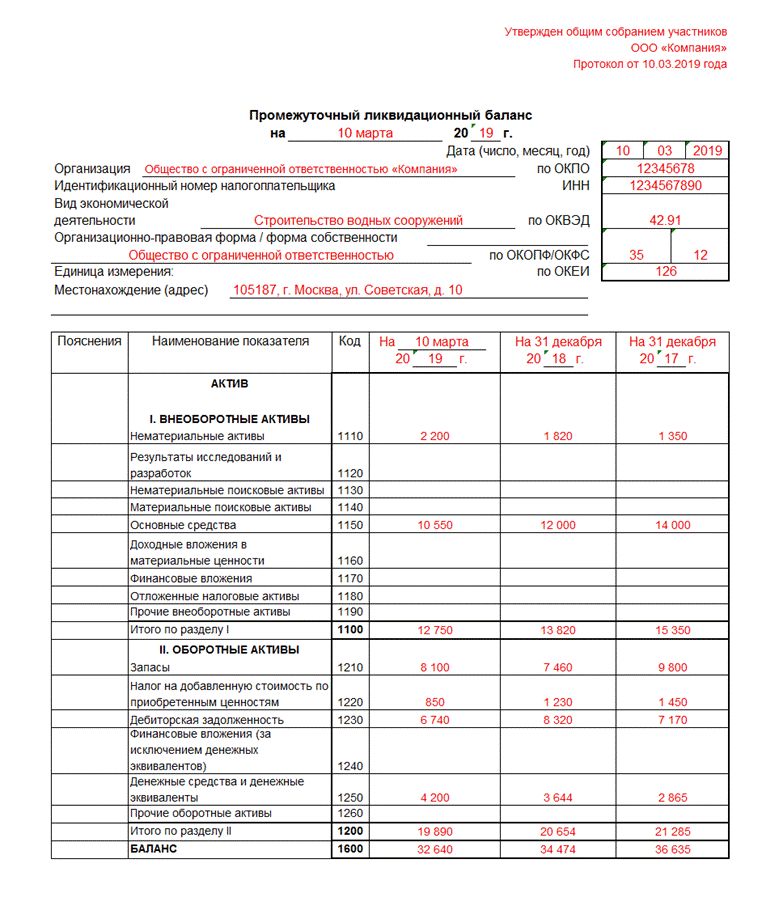

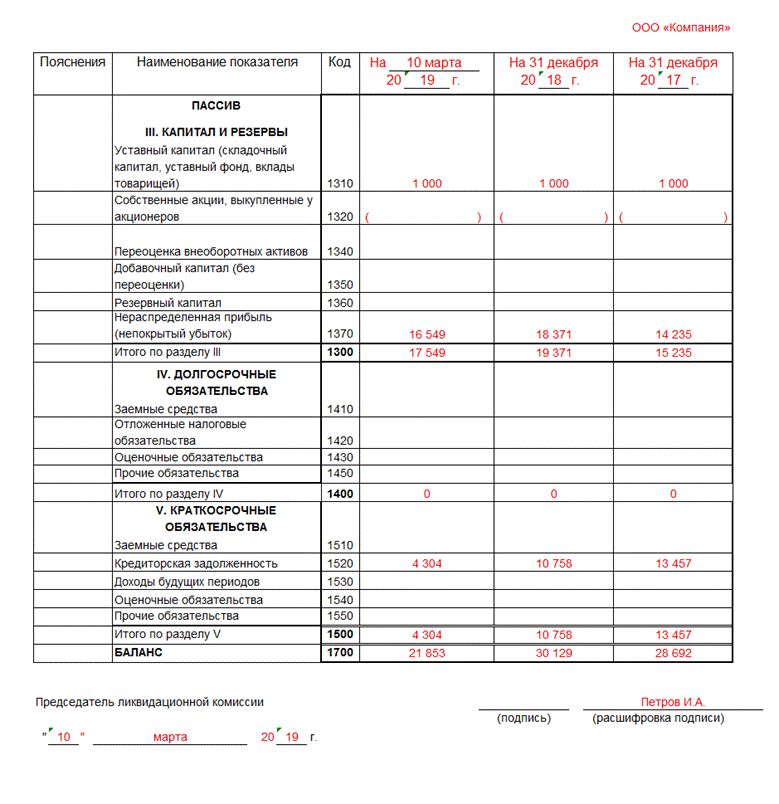

Промежуточный

После публикации сообщения о завершении деятельности ликвидатор обязан выдержать обязательный срок, отведенный для принятия претензий от кредиторов (не менее 2 месяцев), ст. 22 закона №129-ФЗ. Информация, полученная от заемщиков, будет отражена в пассиве промежуточного ликвидационного баланса (на какую дату он составляется – в законе не указано, но не ранее чем через 2 месяца после выхода объявления в «Вестнике госрегистрации»).

Источники выплаты долгов формируются на основании данных бухгалтерского учета и внеочередной инвентаризации. Сводную информацию о кредиторской задолженности и ликвидных активах представляют сначала в промежуточном ликвидационном балансе.

О его составлении необходимо уведомить регистрационный орган (подается еще одно заявление по форме Р15001. Необходимость прикладывать к нему копию финотчета законом не предусмотрена, ст. 20 закона №129-ФЗ). Однако сообщить о подведении промежуточных итогов необходимо не позднее, чем через 3 дня после его утверждении на общих сборах.

О том, как составить промежуточный ликвидационный баланс и какой бланк при этом использовать, в документе не упоминается, но компания может воспользоваться, к примеру, формой ОКУД 0710001. Поскольку законодательство не обязывает субъект хозяйствования подавать в ИФНС один экземпляр данного документа, претензий по поводу «неправильного» бланка у инспекторов быть не может.

Ответственные представители комиссии при ликвидации ООО могут воспользоваться текущим образцом промежуточного баланса:

Промежуточный ликвидационный баланс может утверждаться несколько раз, по мере необходимости

Удобный бланк для машинописного заполнения можно скачать здесь:

Окончательный

По прошествии отведенного для закрытия юрлица периода (но не ранее чем через 60 дней) и после проведения всех мероприятий и урегулирования претензий кредиторов, составляется окончательный баланс. Отличается он от промежуточного тем, что в разделах «Долгосрочные обязательства» и «Краткосрочные обязательства» не может быть остатков (непогашенной задолженности).

В активе итогового документа должна быть представлена информация о:

- балансовой стоимости имущества, которое осталось после погашения долгов;

- денежных средствах и ценных бумагах, которые приобретались на имя компании;

- дебиторской задолженности, которую ликвидационная комиссия оценила как потенциально возвратную (безнадежную обычно списывают еще на этапе составления промежуточных итогов);

- других ликвидных запасах и объектах, которые могут быть распределены между учредителями.

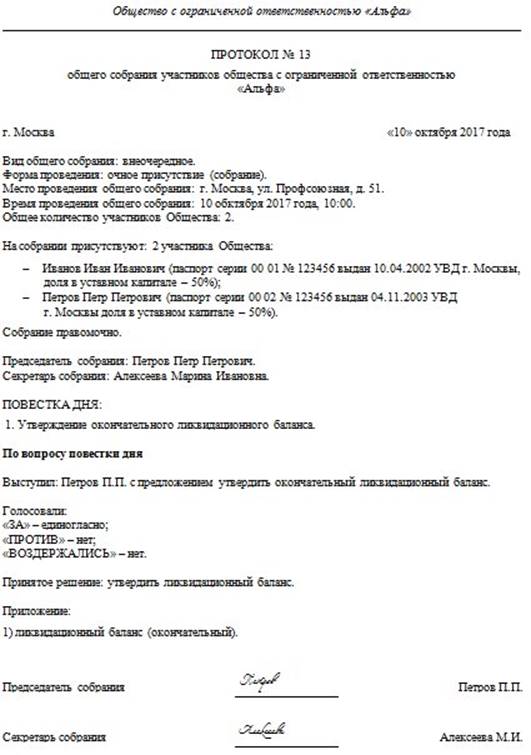

Важно! В отличие от промежуточного, окончательный финотчет составляется всего один раз, когда все вопросы с заемщиками и госорганами уже решены (долги выплачены, проверки налоговиков завершены, судебные решения вступили в силу).

Копия составленного документа подается в регистрационный отдел ФНС вместе с заявлением по форме Р16001 в течение 3-х дней после его утверждения на собрании соучредителей.

Окончательный ликвидационный баланс составляется согласно утвержденных правил и формы

Правила и порядок составления ликвидационного баланса

Отдельных правил для составления последней финансовой бухотчетности законодательство не определяет. При ее формировании все так же необходимо использовать:

- положения национального бухучета (ПБУ);

- закон №402-ФЗ – о бухгалтерском учете в России;

- рекомендации по заполнению финотчетности – Приказ Минфина №34н;

- табель форм для подачи отчетов – Приказ Минфина №66н.

Последовательный процесс составления проводок для обнуления баланса и формирования бухотчетности при ликвидации предприятия должен быть построен в соответствии с требованиями, изложенными в Инструкции по применению счетов (Приказ Минфина 94н) и Положении об учетной политике самого юрлица, ст. 8 закона №402-ФЗ.

Особенности составления ликвидационного баланса

Составление последней финансовой отчетности позволяет ликвидатору правильно оценить материальное положение компании, а также потенциальные риски для ее кредиторов и соучредителей. В общем случае процедура может выглядеть таким образом:

Примечательно, что промежуточная отчетность может составляться несколько раз, по мере возникновения необходимости в изменении показателей по результатам работы ликвидатора. Это может происходить из-за:

- переоценки стоимости запасов и объектов;

- достижения договоренности с кредиторами;

- выявления новых обстоятельств, способных изменить балансовые суммы.

Число промежуточных балансов законом не ограничено. Однако не стоит забывать, что о каждом из утвержденных документов нужно сообщать в ФНС в течение 3 суток с даты, следующей за составлением протокола общего собрания.

Составление протокола об утверждении ликвидационного баланса

Работа ликвидатора или комиссии состоит не только в том, чтобы принять претензии и составить обязательную отчетность. Членам ликвидационной команды и ответственным за бухучет лицам необходимо пройти процедуру утверждения финотчета на собрании учредителей. На каждый вариант итогового документа должен быть отдельный протокол, в котором отражается согласие собственников компании с отраженными в нем данными:

- о размере и составе задолженностей;

- о путях и источниках удовлетворения претензий кредиторов;

- о данных инвентаризации и переоценки имущества;

- о составе объектов, которые могут быть реализованы по балансовой стоимости и основных средств, в отношении которых придется проводить торги;

- о суммах прибыли и убытков.

Для получения согласия большинства соучредителей могут потребоваться дополнительные разъяснения, которые не будут отражены в итоговом протоколе.

Образец протокола об утверждении промежуточного ликвидационного баланса

Протокол об утверждении окончательного варианта бухгалтерского документа

Предоставлять копию документа в регистрационную службу нет необходимости (в ст. 21 закона №129-ФЗ такие требования отсутствуют), просто в «шапке» баланса нужно будет указать номер и дату проведенного собрания. На практике, налоговики все же требуют предъявлять копию протокола, чтобы самим проверить факт соблюдения сроков подачи заявления.

Должен ли ликвидационный баланс быть нулевым

Характеристика «ликвидационный» в названии отчета не означает, что он автоматически должен быть нулевым (то есть таким, где показатели в разделах актива и пассива отсутствуют). Последняя финансовая отчетность просто не должна содержать данных о наличии долгов компании перед кредиторами, персоналом или госорганами. В пассиве может содержаться лишь информация о размере неразделенной прибыли или непокрытых убытков.

Ликвидатор имеет право провести распределение имущества и остатков денежных средств до подачи формы Р16001 в органы госрегистрации. Тогда в окончательном ликвидационном балансе нулевые показатели будут стоять абсолютно во всех ячейках (в 2021 году образец заполнения будет изменен, однако по желанию компании новую форму, утвержденную в Приказе 61н от 2019 года, применять можно уже сейчас).

Последствия формирования нулевого и ненулевого балансов

Законодательство не обязывает ликвидатора проводить распределение остатков между собственниками до внесения в ЕГРЮЛ записи о ликвидации юрлица. Сделать это можно и после, особенно если в активе компании есть непогашенная дебиторская задолженность, которую можно вернуть или продать (пусть и с дисконтом).

Источник: urist-bogatyr.ru