Лекция по теме Бухгалтерский баланс.Балансовый метод отражения информации 1. БАЛАНСОВЫЙ МЕТОД ОТРАЖЕНИЯ ИНФОРМАЦИИ Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу и размещению и источникам его формирования на 1-е число месяца, квартала, года. Следовательно, в бухгалтерском балансе имущество предприятия рассматривается с двух позиций: по составу и размещению и по источникам образования.

По внешнему виду бухгалтерский баланс представляет собой таблицу: в левой части ее показывается имущество по составу и размещению – актив баланса. В правой части отражаются источники формирования этого имущества – пассив баланса, т. е. Сумма А = Сумма П Таким образом, всегда соблюдается равенство сумм левой и правой сторон баланса.

Это объясняется тем, что и в активе, и в пассиве приводятся данные об имуществе предприятия по составу (актив) и источникам его образования (пассив). Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует виду (наименованию) имущества, обязательств, источнику формирования имущества.

Балансовый метод отражения информации

Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств предприятия. Балансовые статьи объединяются в группы, группы – в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания.

Итоги по активу и пассиву баланса называются валютой баланса. Принцип двойственности (двусторонности) относится к основополагающим фундаментальным концепциям бухгалтерского учета.

Он отражается уравнением, связывающим между собой три базовых понятия: экономические ресурсы (активы экономического субъекта – его имущество и обязательства вторых и третьих лиц перед предприятием, или его дебиторскую задолженность), капитал собственника и обязательства экономического субъекта перед вторыми и третьими (физическими и юридическими) лицами (т. е. его кредиторскую задолженность или пассивы). В общем виде капитальное уравнение двойственности, отражающее суть предприятия, можно записать: Активы – Пассивы = Собственный капитал В современной теории и практике наиболее известно не капитальное, а формальное уравнение двойственности, на котором базируется форма финансовой отчетности «Бухгалтерский баланс» (Отчет о финансовом положении организации).

Формальное балансовое уравнение имеет вид: Активы = Собственный капитал + Пассивы или: Активы = Полный капитал, инвестированный владельцами и сторонними кредиторами. 1. Понятие бухгалтерского баланса, виды балансов Бухгалтерский баланс – это группировка хозяйственных средств, их источников на определенную дату. Равенство активов и пассивов баланса называют валютой баланса.

Бухгалтерский баланс используют для анализа хозяйственной деятельности предприятия, для того, чтобы изыскать внутренние резервы, сократить затраты и потери. Баланс используют не только внутренними пользователями, но и внешними (акционерами, учредителями, кредиторами, банками). Схематично бухгалтерский баланс представляет собой таблицу.

балансовый метод отражения информации

Актив включает два раздела: «Внеоборотные активы» и «Оборотные активы» и отражает имущество предприятия. Все ресурсы предприятия сгруппированы в активе баланса, а их источники образования – в пассиве баланса. Разделы в активе баланса расположены в порядке возрастания ликвидности.

Пассив включает три раздела: «Капитал и резервы», «Долгосрочные пассивы» и «Краткосрочные пассивы». Классификация бухгалтерских балансов может быть представлена по следующим признакам: 1) время составления; 2) источник составления; 3) объем информации; 4) характер деятельности; 5) форма собственности; 6) объект отражения; 7) способ очистки; 8) по расположению актива и пассива; 9) по форме отражения оборота.

По времени составления бухгалтерские балансы могут быть: 1) вступительный или начальный баланс – перед его составлением на предприятии проводится инвентаризация и оценка всего имущества; 2) текущий баланс – периодически составляется в течение всего времени деятельности организации. Текущий баланс бывает трех видов: а) начальный (входящий) – составляется на начало отчетного периода; б) заключительный (исходящий) – составляется на конец отчетного периода; в) промежуточный баланс – составляется за период между началом и концом отчетного периода; 3) ликвидационный баланс – характеризует имущественное состояние предприятия на дату прекращения его деятельности за отчетный период; 4) разделительные балансы – составляются в ходе разделения крупной организации на некоторое число более мелких структурных подразделений или в процессе передачи одного, или нескольких структурных подразделений данной организации другой организации; 5) объединительный баланс – составляется в процессе объединении нескольких организаций в одну крупную организацию или в процессе присоединении одной или нескольких структурных подразделений к данной организации.

По источникам составления балансы подразделяются на: 1) инвентаризационные балансы – составляются в соответствии с проведенной описью средств предприятия, такой баланс может быть представлен в сокращенном или в упрощенном видах; 2) книжный баланс – составляется на основании данных текущего бухгалтерского учета (на основании текущей документации); 3) генеральный баланс составляется на основании учетных записей бухгалтерского учета и данных проведенной инвентаризации. По объему информации балансы подразделяются на: 1) единичные балансы – отражают информацию о деятельности только одной организации; 2) сводные балансы – отражают информацию о деятельности нескольких организаций, составляются с помощью механического суммирования средств, числящихся на статьях нескольких единичных балансов, и подсчета общих итогов актива и пассива.

В таких балансах отдельные графы отражают состояние средств отдельных организаций, а графа «Всего» характеризует общее состояние средств всех организаций в целом. По характеру деятельности бывают: 1) баланс основной деятельности – соответствующий уставной политике в организации; 2) баланс неосновной деятельности – отражает прочие виды деятельности организации (транспортные хозяйства, жилищно-коммунальные и т. д.).

По формам собственности балансы могут быть представлены в зависимости от установленной организационно-правовой формы: государственные, муниципальные, кооперативные, совместных предприятий и т. д. По объекту отражения балансы подразделяются на: 1) самостоятельный баланс – такой баланс составляют предприятия, которые являются юридическими лицами; 2) отдельный баланс – этот баланс составляют структурные подразделения, относящиеся к одной организации (юридическому лицу). По способу очистки: 1) баланс-брутто – включает в себя регулирующие статьи, используется для научных исследований, а также для совершенствования информационных функций; 2) баланс-нетто – исключает регулирующие статьи, используется в настоящее время сальдовый баланс-нетто, так как отражает реальную стоимость имущества организации.

По расположению актива и пассива баланса: 1) баланс в форме счета – в нем параллельное расположение статей и разделов актива и пассива; 2) баланс в форме отчета – в нем последовательное расположение актива и пассива. По форме отражения оборота: 1) сальдовый баланс – составляется путем подсчета остатков (сальдо) по счетам; 2) оборотный баланс – помимо остатков (сальдо) содержит данные об их движении (дебетовые и кредитовые обороты) за отчетный период.

К любому бухгалтерскому балансу необходимо предъявляются следующие определенные требования: правдивость (верность), реальность, единство, преемственность, ясность. Правдивым является баланс, который был составлен в соответствии с записями, произведенными на основании данных документов.

Документы, в свою очередь, отражают факты хозяйственной деятельности организации за определенный период времени. Условие правдивости баланса – достоверность записей в документах, которые обосновывают показатели баланса.

Приемы вуалирования: 1) отражение ценностей в балансе не на тех статьях, где их следует учитывать; 2) сальдирование кредиторской и дебиторской задолженности, т. е. те суммы, которые должны отражаться реально по активу (дебиторы) и по пассиву (кредиторы), а также вычитаться одна из другой; при этом в баланс попадает только разность между ними (сальдо); 3) списание недостач ценностей за счет выявленных излишков; 4) неправильное (увеличенное или уменьшенное по сумме, чем следовало) создание фондов и резервов организации; 5) несписание сумм на издержки расходов, относящихся к отчетному периоду; 6) включение в бухгалтерский баланс чужого имущества; 7) составление баланса на основании данных, не обоснованных документацией. Реальность баланса и правдивость – неоднозначные понятия.

Баланс может быть правдивым, но нереальным. Существуют теории балансовых оценок: объективных оценок, субъективных и книжных оценок. Теория объективных оценок основана на принципе проданных цен, которые могли бы быть установлены в процессе продажи имущества организации на момент составления баланса.

Теория субъективных оценок основана на том, что стоимость средств организации напрямую зависит от индивидуальных условий, в которых находится данная организация. Один и тот же предмет может иметь разную стоимость у разных организаций. Теория книжных оценок основана на той оценке, в соответствии с которой средства организации числятся в учете (в книгах).

Но ни одна из перечисленных теорий не может дать однозначного ответа на вопрос об оценке. Следовательно, необходимо полагаться на соответствие оценок баланса определенным нормативным документам, действующим в настоящее время. Реальность баланса в основном зависит от ликвидности средств организации.

Ликвидность дебиторской задолженности характеризуется возможностью получения денежных средств от дебиторов. Таким образом, у баланса могут быть как ликвидные, так и неликвидные средства (неспособные пройти оборот). Реальность баланса характеризуется возможностью «жиз-ни «активов данного предприятия.

Единство баланса заключается в построении его на однотипных принципах учета и оценки. Преемственность баланса заключается в том, что каждый последующий бухгалтерский баланс должен вытекать из предыдущего баланса (преемственность должна распространяться на методы оценок и составления балансов). Ясность баланса – это его доступность отдельным пользователям информации.

Источник: spravochnick.ru

Балансовый метод отражения бухгалтерской информации.

Баланс (франц. – букв. весы) означает равновесие, уравновешивание или количественное выражение отношений между сторонами какой либо деятельности.

Обобщение означает переход на более высокую ступень абстракции путем выявления общих признаков, свойств, отношений, тенденций развития, влечет за собой появление новых научных понятий, законов, теорий.

Балансовое обобщение информации широко применяется в учете, анализе финансово-хозяйственной деятельности, для обоснования и принятия соответствующих управленческих решений, ориентации организаций в рыночной экономике. Балансовое обобщение характеризуется двойственным характером отражения объектов и синтетическим обобщением информации.

Двойственный характер отражения заключается в том, что объекты показываются в балансе дважды и рассматриваются с двух точек зрения, в двух аспектах, которые зависят от вида баланса. Существуют различные виды балансов: бухгалтерский, денежных доходов и расходов населения, баланс доходов и расходов организации, межотраслевой баланс, баланс основных фондов, материальные балансы, баланс платежный, баланс трудовых ресурсов и т.д. Так, материальный баланс характеризует производство и потребление конкретных видов продукции, материалов. Баланс платежный показывает соотношение поступивших и произведенных государством платежей за границей за определенный период. Два аспекта балансового обобщения означают, что две совокупности показателей баланса должны быть равны, например, объемы продукции

Схема построения баланса.

Строение баланса основывается на принципе двойственности (двухсторонности) – основополагающей фундаментальной концепции бухгалтерского учета. Он отражается уравнением двойственности, которое получило название «основное уравнение бухгалтерского учета».

В общем виде уравнение двойственности можно записать так:

АКТИВЫ = Капитал + Обязательства

или как это принято в российском балансе:

АКТИВЫ = Капитал и резервы + Долгосрочные обязательства + Краткосрочные обязательства

Особенностью российского учета является то, что капитал и обязательства трактуются как пассивы. Отсюда: ПАССИВЫ = Капитал + Обязательства

В современной теории и практике наиболее известно не капитальное, а формальное уравнение двойственности, на котором базируется форма финансовой отчетности «Бухгалтерский баланс» (Отчет о финансовом положении организации). Формальное балансовое уравнение имеет вид:

Активы = Собственный капитал + Пассивы.

Иными словами, уравнение означает:

Активы = Полный капитал, инвестированный владельцами и сторонними кредиторами.

В активе баланса отражается основной и оборотный капитал.

Основной капитал — вся совокупность средств и орудий производства. Эта часть капитала характеризуется тем, что принимает участие в ряде производственных процессов, постепенно перенося свою стоимость на готовый продукт.

Под оборотным капиталом понимается совокупность всех тех частей, которые принимают участие в одном производственном цикле, отдавая свою стоимость полностью продуктам производства.

Для определения основного и оборотного капитала организации рассматривают актив его баланса. К основному капиталу относят такую часть актива, как здания, сооружения, транспорт; остальную часть — к оборотному капиталу.

Юридическое положение предприятия характеризуется его пассивом, в котором показываются все его обязательства, определяется зависимость от тех, кто предоставил в его распоряжение свои средства. Таким образом, пассивом баланса определяется юридическая зависимость предприятия от других организаций и лиц.

В пассиве баланса помещается также и весь капитал этой организации (уставный, добавочный, резервный). Наличие капитала в балансе организации показывает степень зависимости от тех, кто наделил ее капиталом.

Баланс представляет собой единство количества и качества, т. е. документ, характеризующий определенную организацию, как с экономической, так и с юридической стороны.

Статьи актива и пассива объединяются в следующие разделы. Актив баланса представлен двумя разделами:

В пассиве баланса выделены три раздела:

V. Краткосрочные обязательства.

Все бухгалтерские балансы принято разделять на две большие группы: статические и динамические.

Статические балансы составляют на какую-либо дату или при наступлении какого-либо события. В статических балансах бухгалтерскую информации показывают на заранее установленную или определенную дату, и, следовательно, в таких балансах отражается состояние активов и обязательств организации не в динамике, а как результат деятельности организации за какой-либо период. Для обеспечения сравнимости данных с предыдущими периодами в статических балансах могут предусматриваться графы (или строки) для отражения подобной информации. Наиболее распространенным видом статического баланса является отчетный бухгалтерский баланс, представляемый по результатам деятельности организации за отчетный год.

Динамические балансы предназначены для отражения изменений показателей в деятельности организации за какой-либо период. Большая часть динамических балансов предназначена для оперативного управления производственной или торговой деятельностью организации. Примерами таких балансов являются оборотные ведомости или шахматные оборотные балансы.

Как правило, информация в таких балансах обобщается ежемесячно. Такой период существенно короче, нежели отчетный период для формирования промежуточной отчетности, и, следовательно, ежемесячное составление балансов может дать более полную и оперативную информацию о движении активов организации и изменениях в состоянии расчетов. Так как составление динамических балансов преследует цель обеспечить руководство организации информацией для принятия текущих решений, реализуемых в течение сравнительно короткого (не выше одного месяца) временного отрезка, следует считать, что большая часть динамических балансов, хотя и формируется на основе бухгалтерской информации, все-таки относится к категории управленческого или производственного (оперативного) учета. К категории Динамических балансов относят также ликвидационные балансы, которые составляются, как минимум, трижды в течение процедуры ликвидации хозяйствующего субъекта.

В теории бухгалтерского учета используют различные подходы к классификации бухгалтерских балансов по их видам. Наиболее рациональным представляется распределение всех балансов на статические и динамические и классификация по различным признакам внутри этих групп.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Что такое балансовый метод ведения ПБУ 18/02

п. 3 ПБУ 18/02, ред. 2015

«В аналитическом учете временные разницы учитываются дифференцированно по видам активов и обязательств, в оценке которых возникла временная разница».

п.

8 ПБУ 18/02:

«Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом или в других отчетных периодах (ред. 2015).

…, а также результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу на прибыль в других отчетных периодах. Временная разница по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения» (ред. 2018).

Причина перехода на балансовый метод – необходимость учета результатов операций, которые не влияют на налог на прибыль в отчетном периоде, но влияют на него в будущем.

- Дт 01 Кт 83 – 500 тыс. руб. – дооценка ОС.

Любая разница в оценке актива или обязательства когда-нибудь приводит к разнице между прибылью (убытком) БУ и налоговой базой по налогу на прибыль (налоговым убытком), а значит, должна учитываться по ПБУ 18/02.

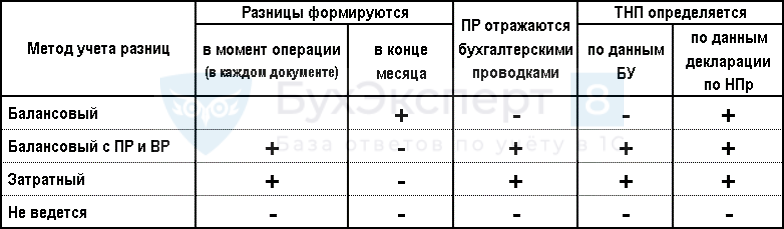

Признаки балансового метода

- Текущий налог на прибыль (ТНП) – это налог на прибыль, определяемый по законодательству РФ о налогах и сборах (п. 21);

- ТНП определяется (п. 22):

- по данным бухгалтерского учета;

- по данным декларации по налогу на прибыль;

Балансовый метод

ПБУ 18/02 в редакции Приказа Минфина N 236н позволяет применять любой метод учета разниц между БУ и НУ, а не только балансовый.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Методическая основа

- ПБУ 18/02 «Учет расчетов по налогу на прибыль» в редакции Приказа Минфина от 20.11.2018 N 236н

- Информационное сообщение Минфина от 28.12.2018 N ИС-учет-13

- Рекомендация Р-2/2008-КпР «Временные разницы по налогу на прибыль»

- Рекомендация Р-4/2008-КпР «Изменение ставки по налогу на прибыль»

- Рекомендация Р-5/2008-КпР «Расход по налогу на прибыль»

- Рекомендация Р-64/2015-КпР «Фискальные санкции»

- Рекомендация Р-67/2016-КпР «Отложенный налоговый актив от убытка консолидированной группы

- Рекомендация Р-101/2019-КпР «Оценка обязательств по налогам»

- Рекомендация Р-102/2019-КпР «Порядок учета налога на прибыль»

- Рекомендация Р-109/2019-КпР «Регистр учета временных разниц»

- Рекомендация Р-110/2019-КпР «Переход на новый порядок учета налога на прибыль с 2020 года»

См. также:

- Кто применяет ПБУ 18/02

- Ключевые понятия и их взаимосвязь

- Временные разницы

- Регистр учета временных разниц

- Взаимосвязь показателей

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Переход на балансовый метод ПБУ 18/02С 2020 года окончательно и бесповоротно вступает в силу новая.

- Балансовый метод без отражения ПР и ВР.

- Балансовый метод с отражением ПР и ВР.

- ОНА и ОНО за 2019-2018 годы в балансе 2020 после перехода на балансовый метод.

Оцените публикацию

(2 оценок, среднее: 3,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете