Как мы знаем, любое событие, которое происходит в жизни компании, – сделка с клиентом, открытие или закрытие филиала, поставка товара, приобретение имущества – так или иначе влияет на дальнейшую судьбу фирмы, ее финансовое состояние и движение финансовых средств.

Деятельность компании немыслима без того, чтобы документально фиксировать каждую финансовую операцию или событие – что произошло, кто ответственен, какие суммы, средства и объемы продукции задействованы в процессе. В противном случае невозможны бухгалтерский учет и выплата налогов, а также решение ряда судебных споров. Фиксировать каждое действие призваны счета, чеки, накладные, акты приема-передачи и т. д. Все эти документы называются первичными.

Что такое первичный документ

Смотреть только тем, кто составляет первичку!

Такой термин, как «первичка», известен каждому бухгалтеру, но даже опытному специалисту бывает трудно сразу перечислить все документы, которые относятся к первичным. Кроме того, для бухгалтерского и налогового учетов зачастую требуется разный перечень документов – это создает дополнительные трудности.

Первичные документы – это документы, подтверждающие определенное действие компании: сделку, операцию, событие или что-то еще. Все эти действия именуются фактами хозяйственной жизни, или ФХЖ. ФХЖ должны быть связаны непосредственно с хозяйственной деятельностью организации, иметь экономический эффект и влиять на движение денежных средств в рамках фирмы.

К первичным документам относят контракты, счета на оплату, кассовые чеки, товарные накладные, платежные поручения и многое другое. Закон о первичных документах финансового учета № 402-ФЗ отмечает, что первичный учетный документ составляют на каждый факт хозяйственной жизни. Также Закон № 402-ФЗ не представляет конкретных требований к формам и виду «первички», поэтому их устанавливает руководитель организации и другие уполномоченные лица. Тем не менее, первичный документ должен содержать определенные реквизиты.

Что указано в первичном документе

Согласно Закону № 402-ФЗ, каждый из первичных документов должен иметь семь реквизитов. Перечислим их:

Если форма первичного документа не соответствует указанным критериям, компанию могут ждать неприятные последствия в виде проблем с налоговыми органами. Также неверная форма «первички» может сослужить плохую службу при судебных разбирательствах.

Унифицированные формы первичной документации

Первичные документы в бухгалтерском учете

До 2013 года в качестве первичных бухгалтеры должны были использовать те документы, которые составлены по специально утвержденным формам. Данные формы до сих пор применимы и называются унифицированными. В свободной же форме можно было оформлять «первичку», для которой не существовало унифицированной формы.

С вступлением в силу Закона № 402-ФЗ всё изменилось – организации получили право оформлять любую «первичку» самостоятельно, лишь указывая те реквизиты, что мы перечислили выше. Тем не менее, многие компании продолжают применять унифицированные бланки, ведь эти бланки по-прежнему соответствуют требованиям.

В то же время формы первичной документации, которые установлены в соответствии с другими федеральными законами, продолжают оставаться обязательными. Это, например,

- кассовые документы из альбома унифицированных форм;

- определенные транспортные накладные;

- формы, утвержденные для бюджетников, и т. д.

Отметим, что перечень унифицированных форм первичных бухгалтерских документов 2022 года для бюджетников можно найти в приказе Минфина от 30.03.2015 № 52н.

Существует также альбом унифицированных форм «первички» – тематическая подборка, регламентирующая учет определенного вида первичной документации. Так, например, есть альбомы, которые помогают бухгалтерам вести учет документов, связанных с

- кадрами, расчетом оплаты труда;

- кассовыми и торговыми операциями;

- основными средствами;

- материалами;

- продукцией и т. д.

Также с 1 января 2022 года вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете». Этот стандарт устанавливает новые правила оформления, исправления и хранения «первички».

Каждый специалист решает самостоятельно, как ему удобнее работать и вести учет первичной документации. На бухгалтера влияют как строгие правила, так и рекомендации.

«Первичка» оформлена. А что дальше?

Итак, ФХЖ совершен, документы оформлены по всем правилам. В чем заключается дальнейшая работа сотрудников фирмы с первичным документом?

После оформления первичный документ поступает к бухгалтеру. Специалист приступает к его обработке, которая включает

- проверку: бухгалтер проверяет наличие реквизитов, правильность их указания, а также изучает документ на предмет арифметических ошибок.

- бухгалтерскую проводку: бухгалтер фиксирует информацию о первичном документе на счетах бухгалтерского учета.

- сбор по группам: хранить первичные документы «всем скопом» нельзя – в противном случае компания рискует не найти нужный документ при первой необходимости. Поэтому документы распределяют по датам, наименованию, содержанию операции и т. д.

Первичные документы хранятся в бухгалтерии до передачи в архив. Ответственными за их хранение назначаются лица, уполномоченные главным бухгалтером. Все чаще на помощь при хранении, систематизации и поиске первичных документов приходят электронные бухгалтерские сервисы.

Первичные документы хранятся сроком не менее пяти лет после отчетного года. Именно в этот срок ФНС может запросить документ для проверки. Если компания нарушает срок хранения первичного документа, то она рискует получить штраф или столкнуться с проблемами с налогами.

Что делает бухгалтер первичной документации

В крупных компаниях первичных документов бывает очень много, поэтому для работы с ними может потребоваться отдельный специалист – бухгалтер первичной документации. В должностные обязанности такого сотрудника входит множество задач:

- сбор информации для «первички» у сотрудников и контрагентов;

- заполнение первичных документов;

- внесение документов в учетную систему;

- оформление корреспонденции по счетам бухучета;

- контроль документооборота;

- передача бумажных первичных документов в архив и многое другое.

От специалиста требуется внимательность, усидчивость, скрупулезность. Не менее важна стрессоустойчивость. Дело в том, что работа такого сотрудника может быть распределена неравномерно, и в конце отчетного квартала часто приходится трудиться в авральном режиме.

Что касается профессиональных знаний, то такому сотруднику потребуются финансовая и юридическая грамотность, умение работать с 1С и другими бухгалтерскими программами, знание правил хранения документов и ведения архивов.

Чтобы получить специальность бухгалтера по первичной документации, а также четко понимать подводные камни регулярно меняющегося законодательства, предлагаем пройти обучение в НИПКЭФ. Для студентов – в зависимости от их запросов, пожеланий и уровня подготовки – разработано множество эффективных онлайн-курсов по бухучету, дающих право работать по специальности.

В этом блоге, к сожалению, мы не можем дать более подробную информацию о бухгалтерском учете. Но надеемся, что статья помогла специалистам с определениями, а также вдохновила на обучение и продвижение по карьерной лестнице.

Источник: nipkef.ru

Первичные документы бухгалтерского учета — перечень

Вам помогут документы и бланки:

- Роль первичного документа в бухгалтерском учете

- Перечень возможных первичных документов бухгалтерского учета

- Какие сведения должны содержать формы первичных документов

- Первичные документы и регистры бухгалтерского учета

- Итоги

Роль первичного документа в бухгалтерском учете

Первичные документы — это документы, при помощи которых компания оформляет произошедшие на предприятии хозяйственные события (п. 1 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Первое, что следует отчетливо понимать бухгалтерам любой организации: сегодня какого-либо определенного обязательного для всех перечня форм первичных документов бухгалтерского учета не существует. Любая фирма сама для себя определяет формы первичных документов в зависимости от цели их применения.

Однако для таких документов законодательно установлен перечень обязательных реквизитов (п. 2 ст. 9 закона № 402-ФЗ), а составлять документы необходимо с учетом требований ФСБУ 27/2021.

ВАЖНО! Применяемые в бухучете формы должны быть обязательно закреплены в учетной политике организации (п. 4 ПБУ 1/2008, утвержденного приказом Минфина РФ от 06.10.2008 № 106н).

О том, сколько нужно хранить первичные документы, читайте в материале «Какой срок хранения документов в архиве организации?».

Таблица со сроками хранения документов приведена в системе КонсультантПлюс. Оформите пробный бесплатный доступ к правовой системе и переходите в справочный материал.

Перечень возможных первичных документов бухгалтерского учета

Перечень первичных документов бухгалтерского учета в 2022-2023 годах может быть таким:

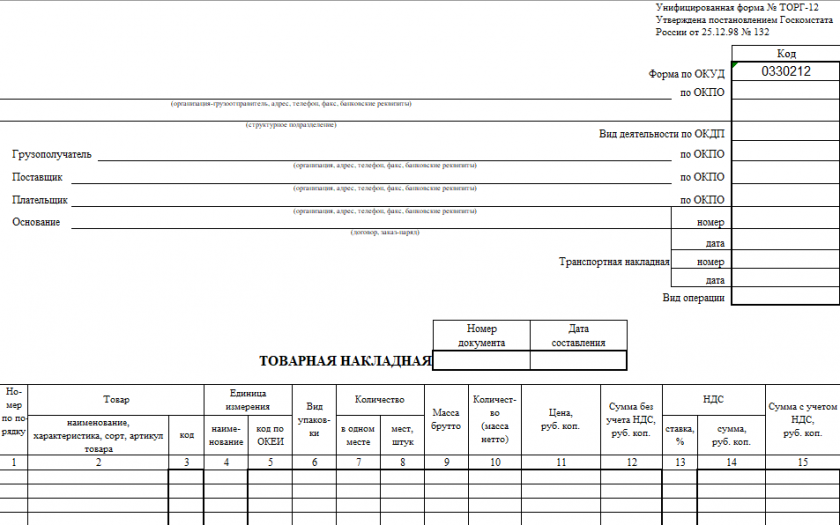

- Товарная накладная. Это документ, в котором отражается перечень передаваемых товарно-материальных ценностей. Накладная оформляется в 2 экземплярах и содержит сведения, которые впоследствии отражаются в счете-фактуре. Накладная подписывается представителями обеих сторон, участвующих в сделке, и заверяется печатью (если ее фирма использует в своей практике). Вы можете бесплатно скачать бланк и образец товарной накладной ТОРГ-12, кликнув по картинке ниже:

Бланк товарной накладной по форме ТОРГ-12 Скачать

О наиболее часто применяемой ее форме читайте в статье «Унифицированная форма ТОРГ-12 — бланк и образец».

- Акт сдачи-приемки. Он составляется по завершении выполнения определенных работ (услуг), чтобы подтвердить, что результат работ соответствует изначальным требованиям договора.

Образец такого акта смотрите здесь.

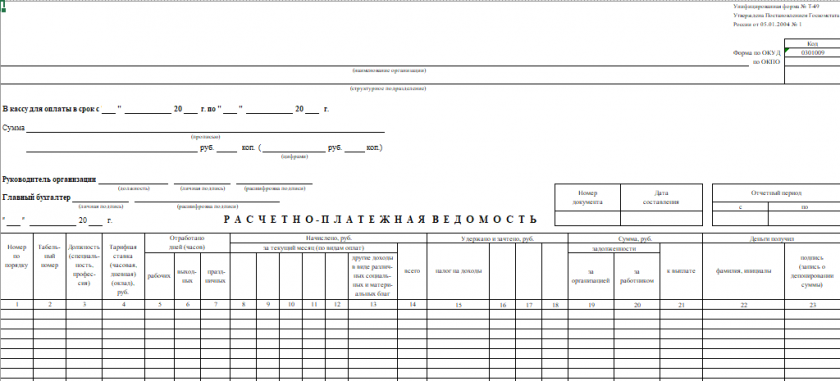

- Первичные документы расчета с персоналом по оплате труда (например, расчетно-платежные ведомости). Вы можете бесплатно скачать бланк и образец расчетно-платежной ведомости Т-49, кликнув по картинке ниже:

Унифицированная форма № Т-49 — расчётно-платежная ведомость Скачать

- Документы, связанные с наличием объектов ОС, – здесь компания может оформлять такую документацию из перечня первичных учетных документов бухгалтерского учета:

- Акт приемки-передачи ОС по форме ОС-1 – при поступлении или выбытии объекта, не относящегося к зданиям или сооружениям. Вы можете бесплатно скачать бланк и образец акта приема-передачи основных средств ОС-1, кликнув по картинке ниже:

Акт приема передачи основных средств по форме ОС-1 Скачать

- Если объект ОС является зданием или сооружением, то его поступление или выбытие оформляется актом по форме ОС-1а.

- Списание объекта ОС оформляется актом по форме ОС-4.

- Если требуется задокументировать факт проведенной инвентаризации, составляется инвентаризационная опись ОС по форме ИНВ-1.

- Если же инвентаризация проводилась в отношении НМА, то опись будет составляться уже по форме ИНВ-1а.

- Отдельной группой первичных документов являются кассовые документы. К ним относится, в частности, такой список первичных документов бухгалтерского учета 2022-2023 годов:

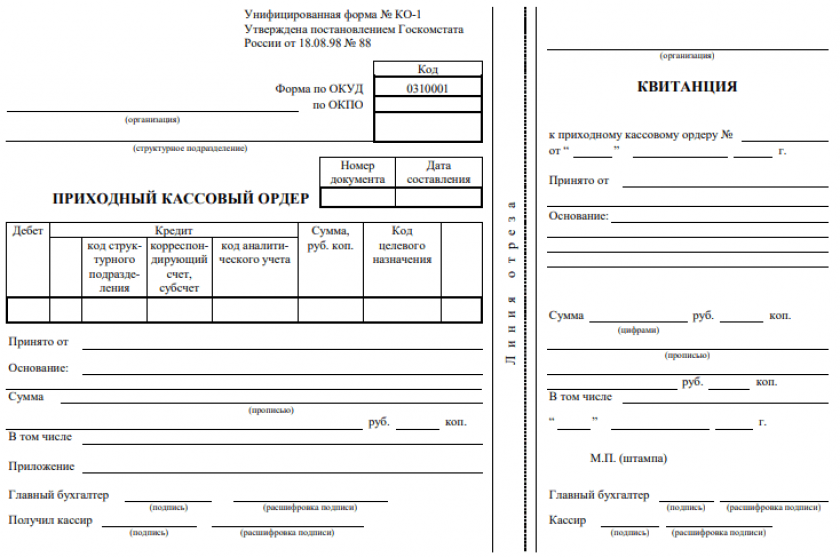

- Приходный кассовый ордер. Вы можете бесплатно скачать бланк и образец приходного кассового ордера (КО-1), кликнув по картинке ниже:

Приходный кассовый ордер (КО-1) Скачать

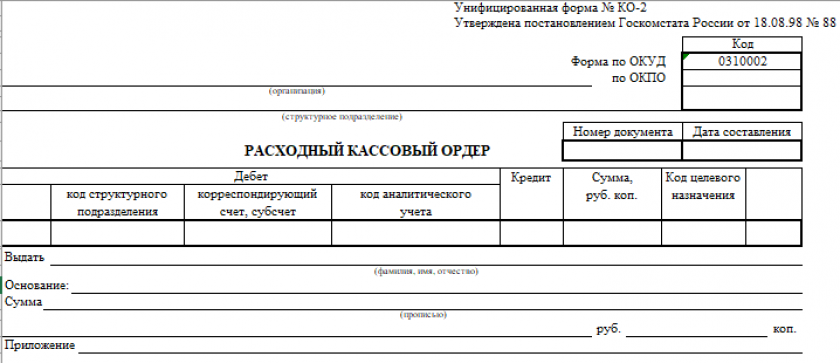

- Расходный кассовый ордер. Вы можете бесплатно скачать бланк и образец расходного кассового ордера (КО-2), кликнув по картинке ниже:

Расходный кассовый ордер (форма КО-2) Скачать

- Платежное поручение.

О правилах оформления этого документа читайте здесь.

- Авансовый отчет.

О том, чем руководствоваться, оформляя такой документ, читайте в этой статье.

- Акт зачета взаимных требований.

Об особенностях применения этого документа читайте здесь.

- Бухгалтерская справка.

Приведенный список не исчерпывает всего объема первичных документов, применяемых в бухучете, и может быть расширен в зависимости от особенностей учета, осуществляемого в каждой конкретной организации.

Полный список первичных документов вы найдете в Справочнике от КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите к перечню.

ВАЖНО! Не являются первичными документами бухгалтерского учета из перечня 2022-2023 – список был предложен выше:

- Договор. Это документ, в котором оговариваются права, обязанности и ответственность сторон, участвующих в сделке, сроки и порядок расчета, особые условия и т. д. Его данные задействуют при организации учета по аналитике расчетов с контрагентами, но сам он учетных операций не формирует.

- Счет. В этом документе отражается сумма, которую покупатель соглашается оплатить, принимая условия поставщика. В счете может присутствовать дополнительная информация об условиях сделки (сроки, порядок оплаты и поставки и т. д.), т. е. он дополняет договор.

- Счет-фактура. Этот документ составляется для налоговых целей, поскольку на его основании покупатели принимают к вычету суммы НДС, предъявленные поставщиками (п. 1 ст. 169 НК РФ). Таким образом, счетом-фактурой при отсутствии других документов, характеризующих определенную сделку, невозможно будет подтвердить расходы по данной сделке (письма Минфина РФ от 25.06.2007 № 03-03-06/1/392, ФНС от 31.03.2006 № 02-3-08/31, постановление ФАС Восточно-Сибирского округа от 19.04.2006 № А78-4606/05-С2-20/317-Ф02-1135/06-С1).

Следует иметь в виду, что приведенные в перечне унифицированные формы первичных бухгалтерских документов не являются обязательными для применения, т. к. с 2013 года (после принятия закона № 402-ФЗ) бланки таких форм можно разрабатывать самостоятельно. Но в большинстве случаев они продолжают использоваться. Поэтому в 2022–2023 годах перечень унифицированных форм первичных бухгалтерских документов,содержащихся в постановлениях Госкомстата, продолжает оставаться актуальным.

Какие сведения должны содержать формы первичных документов

Несмотря на то что обязательных для всех форм первичных документов в настоящее время не существует, законодателем установлены требования к содержанию таких документов. Перечень обязательных реквизитов, которые должны содержаться в каждом первичном документе, приводится в п. 2 ст. 9 закона № 402-ФЗ. Это, в частности:

- название документа;

- дата, когда такой документ был составлен;

- информация о составившем документ лице (наименование компании или ИП);

- суть факта хозяйственной жизни, который был оформлен данным документом;

- денежные, числовые характеристики, измерители произошедшего события (к примеру, в каком объеме, в каких единицах и на какую сумму товарная продукция была реализована покупателям);

- сведения об ответственных специалистах, которые оформляли свершившееся событие, а также подписи таких специалистов.

Если первичка не соответствует требованиям, организацию могут ждать в том числе и налоговые последствия.

Получите бесплатный доступ к КонсультантПлюс и узнаете о том, какие претензии у налоговиков возникают наиболее часто и как им противостоять.

О том, как делегируется право подписи, читайте в статье «Приказ о праве подписи первичных документов – образец».

Первичные документы и регистры бухгалтерского учета

Как могут быть классифицированы первичные документы бухгалтерского учета?

Если первичный документ выпустила сама компания, то он может относиться либо к группе внутренних, либо к группе внешних. Документ, который составлен внутри фирмы и распространяет свое действие на компанию-составителя — это внутренний первичный документ. Если же документ был получен со стороны (или составлен фирмой и выдан на сторону), то это будет внешний первичный документ.

Внутренние документы фирмы подразделяются на следующие категории:

- Распорядительные первичные документы — такие, которыми фирма отдает распоряжение какой-либо своей структурной единице или сотруднику. К указанной категории относятся приказы компании, распоряжения и т. д.

- Исполнительные первичные документы. В них компания отражает факт того, что определенное хозяйственное событие свершилось.

- Документы бухгалтерского оформления. С их помощью компания систематизирует и обобщает сведения, содержащиеся в иных распорядительных и оправдательных документах.

После того как хозяйственное событие было оформлено первичным документом, далее требуется отразить произошедшее событие в учетных регистрах. Они, по сути, являются носителями упорядоченной информации, в них аккумулируются и распределяются признаки и показатели хозяйственных сделок.

По внешнему виду выделяют следующие регистры:

- книги;

- карточки;

- свободные листы.

Исходя из способа ведения регистра, выделяют следующие группы:

- Хронологические регистры. В них фиксируют произошедшие события последовательно — от первого по времени свершения к последнему.

- Систематические регистры. В них компания классифицирует свершившиеся сделки по экономическому содержанию (пример — кассовая книга).

- Комбинированные регистры.

По критерию содержания информации, отражаемой в регистрах, выделяются:

- синтетические регистры (к примеру, журнал-ордер);

- аналитические регистры (платежная ведомость);

- комбинированные регистры, в разрезе которых фирма осуществляет как синтетический, так и аналитический учет.

Итоги

Обязательных для всех форм и перечня первичных документов бухгалтерского учета в настоящее время не существует: любой хозсубъект вправе самостоятельно определить для себя формы первичных документов, которые он будет применять в своей деятельности.

Вместе с тем наиболее распространенными первичными документами бухгалтерского учета выступают имеющие аналоги среди унифицированных форм, утвержденных Госкомстатом.

После того как первичный документ оформлен, необходимо перенести информацию из него в учетный регистр.

Источник: nalog-nalog.ru

Первичные документы бухгалтерского учёта

Вся деятельность организации — это непрерывный поток событий и хозяйственных операций. Почти любое действие ведёт к изменению финансового состояния предприятия и требует документального подтверждения, как для бухгалтерского, так и для налогового учёта. Первичные учётные документы выполняют роль “фиксатора” события и служат основанием для внесения изменений в бухучёт и отчётность. Рассмотрим перечень первички, порядок её оформления и отражения в учёте.

- Декларация по налогу на прибыль за 2022 год до 25.03.2023

- Налог по УСН за 2021 год до 25.03.2023

- Декларация по НДС за 4 квартал 2021 года до 25.01.2022

Оглавление Скрыть

- Первичные бухгалтерские документы: необходимость и срочность

- Требуемые реквизиты первичной документации в бухгалтерии

- Первичные документы бухгалтерского учёта: перечень

- Классификация ПБД и регистры бухучёта

- Учёт и хранение первичных документов

Больше никакой волокиты с документами!

Заберём всю операционку на себя.

Первичные бухгалтерские документы: необходимость и срочность

Каждый факт хозяйственной деятельности, имеющий экономический эффект, должен быть оформлен документально непосредственно в момент его совершения, или сразу после его окончания — так сказано в статье 9 Федерального закона от 06.12.2011 №402-ФЗ.

Можно оформлять событие первичными бухгалтерскими документами (ПБД) в бумажном или в электронном виде.

ФНС разрешает использовать ПБД в качестве подтверждения расходов и включения их в налоговые регистры.

Требуемые реквизиты первичной документации в бухгалтерии

В пункте 2 статьи 9 Федерального закона №402-ФЗ определены обязательные реквизиты ПБД, без которых он будет считаться недействительным:

- наименование и дата составления документа;

- наименование организации или ИП составившей документ;

- указание факта хозяйственной деятельности;

- величина измерения факта в натуральных или денежных показателях;

- наименования, ФИО и подписи ответственных лиц.

Унифицированные формы ПБД отменены с 2013 года, и каждый субъект имеет право самостоятельно разрабатывать свои бланки первичных документов. Они должны быть утверждены и включены в учётную политику предприятия.

При этом можно применять формы, утверждённые постановлениями Госкомстата России. Например постановлением от 25.12.1998 №132 — для торговых операций.

В соответствии с информацией Минфина России №ПЗ-10/2012 есть унифицированные формы, которые нужно применять по умолчанию. Например, это:

- приходный и расходный кассовые ордера (КО-1 и КО-2);

- кассовая книга (КО-4);

- платёжное поручение (форма 0401060);

- расчётно-платёжная ведомость (Т-49), и т.д.

Первичную документацию в бухгалтерии, её список субъект хозяйствования определяет сам, исходя из особенностей ведения бизнеса.

Первичные документы бухгалтерского учёта: перечень

Можно указать лишь примерный список ПБД, так как он законодательно нигде не определён. Его можно устанавливать и изменять по своему усмотрению. Наиболее распространёнными первичными документами считаются:

- счёт на оплату;

- платёжное поручение;

- товарная, транспортная, товарно-транспортная накладная;

- универсальный передаточный документ (УПД);

- кассовый, товарный чек;

- бланк строгой отчётности (БСО);

- акт выполненных работ;

- расчётно-платёжная ведомость;

- акты приёма-передачи, списания ОС;

- приходные и расходные кассовые ордера;

- авансовый отчёт;

- бухгалтерская справка.

Некоторые специалисты относят договоры и счёт-фактуры к первичным документам. Но это не совсем правильно:

- договор не указывает на факт хозяйственной операции, а фиксирует только намерения;

- счёт-фактура применяется в налоговом учёте для отражения НДС к уплате или к зачёту. К тому же выписывается с отсрочкой в 5 дней. Вместо счёта-фактуры можно использовать УПД, который считается полноценным первичным документом.

Есть единичные хозяйственные операции, а есть периодические или длящиеся. Например, ежемесячные начисления амортизации или расчёт процентов за пользование займом. В качестве ПБД в этих случаях используют бухгалтерскую справку.

Классификация ПБД и регистры бухучёта

Первичные учётные документы это внутренние или внешние документы — всё зависит от места их оформления. Внутренние ПБД регулируют хозоперации внутри предприятия. В свою очередь, они делятся на:

- распорядительные (приказы, положения, распоряжения);

- исполнительные (накладные, табеля, акты, и т.д.);

- учётные (систематизирующие) — журналы, ордеры, ведомости.

Внешние ПБД — это те, что передаются третьим лицам или приходят от них.

После сбора и систематизации данных на основании ПБД, информация вносится в регистры бухучёта. Там всё группируется и распределяется по основаниям и типам операций.

Группировка может осуществляться:

- хронологически — когда все операции регистрируются в журналах по времени их проведения, начиная с первого и до последнего дня периода;

- систематически — операции группируются по содержанию. Например, табель учёта рабочего времени или реестр платёжных поручений;

- комбинированно — внутри систематического отчёта операции разбиты в хронологическом порядке.

Регистры учёта объединяются сначала на аналитическом уровне, а затем и на синтетическом — на счёте бухучёта. Например, все хозяйственные операции по расходу бензина АИ-95 на основании выписок из топливных карт попадают на субсчёт 10.03 (Топливо), вкладка “АИ-95”. Там все виды топлива группируются и формируют общие обороты субсчёта 10.03. Аналогично формируется общий синтетический счёт 10 “Материалы”, и все его кредитовые суммы списываются на себестоимость по мере оформления соответствующих документов: Дт 20 (26) — Кт 10.

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами

Учёт и хранение первичных документов

Процесс приёма и обработки первичных документов разрабатывается в рамках графика документооборота, который служит приложением к учётной политике предприятия. Для каждого вида ПБД определяют порядок:

- приёма и регистрации;

- согласования и отправки на визирование руководителем;

- внесения данных ПБД в бухгалтерский учёт;

- хранения и архивации.

На каждом этапе назначаются ответственные лица. Общую ответственность за организацию первичного документооборота несёт главный бухгалтер.

Первичная бухгалтерская документация это лишь малая часть документооборота, которую должен вести хозяйствующий субъект. Для первички, регистров бухучёта, отчётности, аудиторских заключений установлен единый срок хранения — не менее 5 лет после окончания отчётного года (статья 29 Федерального закона № 402-ФЗ).

Отсутствие ПБД считается грубым нарушением правил учёта доходов и расходов, и грозит штрафом согласно статье 120 НК РФ:

- в размере 10000 рублей, когда правонарушение произошло в течение одного налогового периода;

- в размере 30000 рублей, когда периодов нарушения была два и больше.

Дополнительно, если это привело к занижению налоговой базы, нужно будет заплатить 20% от суммы неуплаченного налога, но не менее 40000 рублей.

С вопросом о первичной документации в бухгалтерии — что это такое, и как её проводить, мы разобрались. Выяснили, что требования закона о бухучёте игнорировать нельзя. То же самое относится и к многочисленным положениям и стандартам, приказам и письмам контрольных ведомств и т.д.

Это не должны быть для вас проблемой.Оставьте изучение этих документов специалистам сервиса «Моё дело». Все изменения своевременно отразятся в Личном кабинете, формы будут актуализированы, а при необходимости мы организуем вебинар для наших пользователей, где расскажем о всех актуальных изменениях и дадим необходимые рекомендации.

Мы держим руку на пульсе семь дней в неделю, 24 часа в сутки!

Источник: www.moedelo.org