Одной из функций бухучета является представление пользователям информации об имущественном и финансовом состоянии организации, источником такой информации является бухгалтерский баланс. Баланс в бухучете рассматривается как способ обобщения и группировки хозсредств и их источников образования на определенную дату лежит балансовое обобщение, которое отличается двойственным характером отражения объектов и синтетическим обобщением информации (позволяет свести частные показатели в едином измерителе в целостную систему обобщенных данных).

Баланс составляется на первое число следующего за отчетным месяца. Так как в балансе показывается состояние средств и их источников на определенную дату, то баланс не характеризует их движение и использование. Эти сведения берутся из данных текущего учета из системы бухсчетов. В бухучете баланс означает равенство, равновесие.

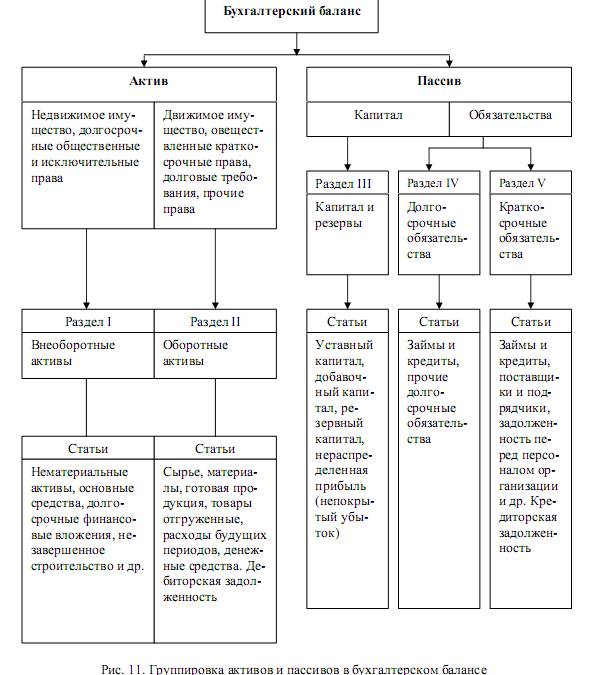

Это равенство возникает на основе двойной классификации одного и того же предмета учета, а именно средств в организации по функциональной роли в процессе деятельности и по источникам формирования. Графически бухгалтерский баланс представляет собой таблицу, которая делится на две части для отдельного отражения видов активов и их источников.

Каждый отдельный вид и средств и их источников называется статьей баланса. Для более удобного использования информации взаимосвязанные статьи объединяются в разделы. Разделы баланса это укрупненные классификационные группы средств или источников выделяемые по определенным признакам. В балансе итоги актива собственного капитала и обязательств равны.

Сумма активов всегда будет равна сумме обязательств и капитала, т.к. обязательства и капитал показывает источники формирования средств имеющихся в наличии у организации, а активы отражают характер использования этих средств. Бухгалтерский баланс составляется по данным бухгалтерских счетов и периодически проверяется путем инвентаризации. В балансе, рекомендованном министерством финансов РБ, выделены следующие разделы:

В разделе 1 «долгосрочные активы» приводится информация об остатках основных средств, нематериальных активов, доходных вложениях в материальные активы, вложения в долгосрочные активы, оборудованиях установки и строительных материалах, долгосрочных финансовых вложений, долгосрочной дебиторской задолженности и других долгосрочных активов.

В разделе 2 «краткосрочные активы» приводится информация об остатках запасов, расходов будущих периодов, налогов по приобретенным товарам, работам, услугам, краткосрочной дебиторской задолженности, краткосрочных финансовых вложений, денежных средств и прочих краткосрочных активов.

В разделе 3 «собственный капитал» приводится информация о величине собственного капитала организации.

В разделе 4 «долгосрочные обязательства» приводится информация о долгосрочных обязательствах организации, погашение которых ожидается более чем через 12 месяцев после отчетной даты.

В разделе 5 «краткосрочные обязательства» приводится информация о краткосрочных обязательствах организации, погашение которых ожидается в течение 12 месяцев после отчетной даты.

В графе 3 показываются данные за отчетный период, в графе 4 – данные за период предыдущего года, аналогичный отчетному периоду.

В бухучете применяются различные виды балансов:

o Сальдовый баланс – баланс, характеризующий активы и источники их образования по состоянию на определенную дату. Преимущество сальдового баланса в его компактности. Однако, он не позволяется увидеть, каким образом менялся состав средств и их источников на протяжении отчетного периода.

o Оборотный баланс содержит помимо остатков средств и их источников данные об их движении.

o Вступительный баланс составляется в начале деятельности организации.

o Заключительный баланс – это отчетный документ о финансовой деятельности организации за определенный период, составленный на основе проверенных бухгалтерских записей.

o Соединительный баланс – баланс, составляемый при объединении нескольких организаций в одно юридическое лицо.

Одной из ф-ций б/у явл предост-е пользователю инфо об имущ и финанс. состоянии орг-и. Важнейший источник такой инфо – бух. баланс. ББ – осн элемент метода б/у. Баланс – это сп-б группировки и обобщения хоз ср-в и источн их образов на опр дату.

В основе баланса лежит принцип балансового обобщения, кот. отлич двойственным хар-ром отраж-я объекта и синтетич обобщением; хар-ся постоянным равенством общ инфо. ББ составл на опр дату (на 1е число следующ за отчётн месяцем).

По строению ББ — это двусторон табл, левая сторона – актив, отраж состав и размещ хоз ср-в, правая — пассив фиксир источники образован хоз ср-в, их целевое назнач. П отвеч на?:откуда появились ср-ва, актив- куда эти ср-ва вложены. В активе отраж внеобор и обор активы, пассиве-капитал, резервы, обязательства. Каждая часть баланса состоит из разделов, разделы – из статей.

Статья баланса – показатель (строка) актива и пассива, хар-я величину конкретного вида ср-в или их источника (группы ср-в или группы источников). В разделе объединяются статьи, имеющие общий группировочный признак, положенный в основу классификации средств и источников. Актив состоит из двух разделов, пассив из трёх. Разделы актива построены в соответствии с группировкой ср-в по их назначению, длит-ти использования, хар-ра оборачиваемости.

Актив баланса состоит из двух разделов: Внеоборотные активы — Нематер активы, Основ средства, Доходные вложения в матер ценности, Вложения во внеобор активы, Прочие внеобор активы;

Оборотные активы — Запасы и затраты, НДС по приобретенным ценностям, Дебеторская задол-ть, Финансовые вложения, Денеж средства, Расчёты с учерд-ми, Прочие оборотные активы.

Пассив баланса включает 3 раздела:

Капитал и резервы — Устав фонд, Собст акции, выкупленные у акционеров; Добавочный фонд, Целевое финанс-е, Нераспределенная прибыль (непокрытый убыток),Доходы будущих периодов;

Долгосрочные обязательства — Долгоср займы и кредиты, Прочие долгосрочные обязательства,

Краткосрочные обязательства — Краткоср займы и кредиты, Кредит задолж-сть, Задолженность участникам (учредителям) по выплате доходов, Резервы предстоящих расходов, Прочие краткоср обяз-ва.

Источник: studopedia.su

Бухгалтерский баланс – способ обобщения и группировки активов хозяйствующего субъекта и источников их образования на определенную дату в денежной оценке.

Бухгалтерский баланс и балансовое обобщение являются важнейшими элементами метода бухгалтерского учета. В балансе активы организации обобщаются и группируются в особом порядке, что позволяет быстро рассчитывать важнейшие показатели, характеризующие хозяйственную деятельность. Информация, содержащаяся в бухгалтерском балансе, необходима для контроля за наличием и структурой активов и источников их образования, анализа финансового положения и платежеспособности организации, размещения активов.

Активы организации участвуют в хозяйственном обороте непрерывно, изменяя свой состав и форму стоимости. Для руководства организаций нужно знать, какими активами она располагает, из каких источников они получены, для какой цели предназначены. На эти вопросы дает ответ бухгалтерский баланс.

Бухгалтерский баланс – способ обобщения и группировки активов хозяйствующего субъекта и источников их образования на определенную дату в денежной оценке.

Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух вертикально расположенных частей: верхняя – актив– отражает имущество и права организации, а нижняя – пассив – источники их образования.

Баланс в переводе с французского означает равенство, весы. В нем всегда должно присутствовать соответствие итогов актива и пассива:

Активы = Пассивы

Поскольку пассивы представляют собой капитал и обязательства организации, а активы – имущество и права, данное равенство можно представить в следующем виде:

Имущество + Права = Капитал + Обязательства

В международной практике применяются две модели построения бухгалтерского баланса: вертикальная и горизонтальная.

Балансовое равенство при вертикальном построении баланса выражается следующей формулой:

Активы – Обязательства = Собственный капитал

При горизонтальном построении баланса статьи сгруппированы в активы и пассивы. В этом случае балансовое равенство выражается:

Актив = Пассив

Все активы организации представлены в балансе в сгруппированном виде (рис. 1.1).

Форма бухгалтерского баланса предприятия (ПРИЛОЖЕНИЕ 1) утверждена Приказом Минфина РФ от 02.07.2010 г. № 66н.

Актив и пассив баланса состоят из отдельных статей. Статья баланса отражает величину определенного экономически однородного вида средств или их источника. Балансовые статьи объединяются в группы, группы – в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания.

В актив баланса включены статьи, по которым показываются определенные группы элементов хозяйственного оборота, объединенные в зависимости от стадий кругооборота средств. Особенностью действующей структуры баланса является расположение разделов и статей в каждом его разделе в строго определенной последовательности – по степени возрастания ликвидности, т. е. возможности превращения их в деньги для оплаты обязательств организации.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА Бухгалтерский баланс — способ обобщения и — презентация

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА Бухгалтерский баланс — способ обобщения и группировки имущества организации и источников его образования, позволяющий получить информацию о состоянии этих объектов учета на определенную дату в денежной оценке Баланс означает равновесие, уравновешиваемое или количественное выражение отношений между сторонами какой-либо деятельности По составу и функциональной роли По источникам образования и целевому назначению Основа построения бухгалтерского баланса -двойственная группировка объектов бухгалтерского учета АКТИВ Показатели, характеризующие состояние имущества организации Валюта баланса ПАССИВ Показатели, характеризующие состояние источников образования имущества организации Валюта баланса

Изображение слайда

Слайд 2

СТРУКТУРА БУХГАЛТЕРСКОГО БАЛАНСА АКТИВ ПАССИВ Раздел 1. Внеоборотные активы Раздел 2. Оборотные активы Раздел 3. Капитал и резервы Раздел 4. Долгосрочные обязательства Раздел 5. Краткосрочные обязательства Статья бухгалтерского баланса Группы статей Раздел

Источник: slide-share.ru