В 1С:Бухгалтерия предприятия 3.0 в разделе Регламентированная отчетность есть всем хорошо известная форма Бухгалтерского баланса. При сдаче данного отчета за год в составе данного отчета включается ряд дополнительных форм, в частности форма 4 Отчет о движении денежных средств.

На практике же бывает потребность сформировать данную форму 4 или другие приложения к годовому балансу за иной чем Год период, например за 9 месяцев. Но типовая конфигурация 1С не позволяет это сделать.

Однако не все так печально. Внеся небольшие изменения в типовые механизмы конфигурации 1С:Бухгалтерия предприятия 3.0 можно исправить данную ситуацию.

Вносим изменения

Итак, вносить изменения будем через расширение конфигурации.

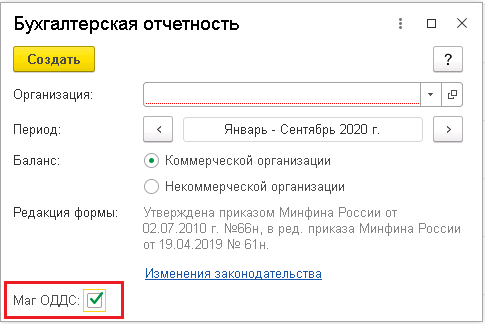

Для начала найдем в дереве конфигурации типовой отчет РегламентированныйОтчетБухОтчетность. Добавим в расширение формы этого отчета — ОсновнаяФорма и ФормаОтчета2019Кв1 (эта форма актуальна на декабрь 2021 года). В последствии, если формы будут меняться с изменением законодательства, возможно вместо ФормаОтчета2019Кв1 потребуется изменить другую актуальную на тот момент форму.

гр 161-162 на 5-6 марта 2019. предмет ОАБО тема: Анализ отчета о движении денежных средств форма №4

Добавляем в расширении формы ОсновнаяФорма реквизит магОДДС с типом Булево. Добавляем данный реквизит на форму. Выглядеть это должно примерно так:

Основная форма отчета

Вносим в расширении модуля формы ОсновнаяФорма следующий код в процедуру ОткрытьФормуОтчета (полный типовой текст здесь не приводится, показано только то место куда надо вставить свой код):

Источник: 1s-on.ru

Как заполнить форму 4 отчет о движении денежных средств

Денежные средства — один из основных ресурсов, обеспечивающих успешность ведения бизнеса. Поэтому, рациональное распределение и использование денег является приоритетным принципом, для в эффективного управления. Важнейшим инструментом для контроля и управления финансов, является отчет о движении денежных средств, скачать бланк формы 4 которого можно, щелкнув сюда.

Общая информация

Бланк формы был утвержден в 2010 году, приказом № 66н Минфина. Обязателен для применения во всех организациях, ведущих коммерческую деятельность, кроме:

- бюджетных;

- страховых компаний;

- кредитующих организаций.

Данные, отраженные в документе, играют важную роль как для внутреннего менеджмента, так и для прочих заинтересованных субъектов, а именно — акционеров, кредиторов, инвесторов и т.д. Анализ формы 4 позволяет показывает детализированное движение денежных потоков организации, а также, получить следующую информацию:

- размеры и источники поступления денег на счета;

- статьи оприходования средств;

- рентабельность деятельности;

- соотношение имеющихся средств с суммой, необходимой для обеспечения основной деятельности;

- хватает ли имеющихся денег, для выполнения актуарных обязательств;

- достаточно ли внутренних ресурсов, для ведения инвестиционной деятельности.

Документ сдается в контролирующую инстанцию, с периодичностью — один раз в год. Правила допускают отсрочку сдачи отчета, до ближайшего рабочего дня, если период сдачи приходится на праздничный или выходной день. При этом, сдать форму необходимо в срок, не превышающий три месяца, после завершения отчетного периода.

Cash Flow Statement (Отчет о Движении Денежных Средств)

Достоверность данных, указанных в отчете, находится в поле ответственности руководителя предприятия и главного бухгалтера. Нарушение правил, регламентируемых законом, чреваты наказанием в виде административного штрафа.

Форма 4 составляется на основании данных бухгалтерского учета, с использованием информации о балансе, прибыли и расходах предприятия.

Структура отчета

Данные, внесенные в документ, разделяются по таким направлениям деятельности:

- операционная;

- инвестиционная;

- финансовая .

Применение такого способа, демонстрирует реальную финансовую ситуацию в каждом отдельном направлении. Выделение каждого потока позволяет исключить «маскировку» убыточности организации за обобщенным значением совокупного финансового потока. Данные направления анализа формируют структуру документа.

Основная деятельность

К этой части относятся все операции, приводящие к получению прибыли, от реализации основных задач компании. Раздел учитывает такие статьи:

- чистые поступления и убытки, связанные с рассматриваемым направлением;

- расходы административного характера;

- оплата труда;

- расходы на уплату процентов, комиссий, налога на полученную прибыль;

- поступившие дивиденды;

- другие статьи.

Инвестиционная деятельность

Раздел включает статьи всех долгосрочных операций, связанных с получением дохода в долгосрочной перспективе. В частности, рассматривается вложения в активы по таким направлениям:

- покупка и/или реализация дочерних организаций;

- покупка недвижимости, для получения долгосрочной прибыли;

- покупка/продажа активов не оборотного характера и средств, участвующих в производственном процессе.

Финансовая деятельность

Блок включает потоки, обеспечивающие изменения объема и структуры чистого актива компании и средств, относящихся а заемным:

- выпуск акций любого типа, а также, выкуп ЦБ у их держателей;

- уплаченные дивиденды;

- прибыль от продажи долговых обязательств.

Приведенный перечень и состав статей документа, не является строгим. Каждая организация или предприятие определяют самостоятельно степень детализации и состав отчетного документа, в рамках данной структуры.

Анализ формы 4 позволяет показывает детализированное движение денежных потоков организации

Методики построения отчета

На практике применяется два варианта построения подробного отчета. Каждая методика составления отчета о движении денежных средств и порядок заполнения документа опираются на указанную структуру.

Прямой метод и его особенности

Формирование документа предполагает предоставление информации о совокупных поступлениях и расходах, имеющих отношение к реализации основных задач. Данные берутся из:

- отчета о прибыли и убытках предприятия и баланса;

- учетных записей предприятия.

Первый вариант более универсальный и простой. Второй, на практике, является достаточно трудоемким. Необходимо проанализировать и классифицировать большое количество операций.

Процесс является непростым для внутренней бухгалтерии организации. Проблема заключается и в ограничении доступа к некоторым данным для сторонних субъектов. Это мешает заинтересованным лицам оценить все аспекты, рассмотренные в отчете.

Недостаток метода заключается в невозможности отследить связь между изменением общего объема имеющихся средств и денежного результата, за рассматриваемый период.

Выделяются такие преимущества данного метода:

- можно отследить откуда приходят и куда направляются средства;

- позволяет быстро сформулировать выводы о том, насколько имеющиеся средства позволяют покрывать актуальные обязательства;

- отчет привязан к бюджету поступления и выплат;

- легко отслеживается взаимосвязь между реализацией и выручкой.

Данные, содержащиеся в документе, являются необходимыми для оценки ликвидности предприятия в разрезе долгосрочного анализа. Это возможно, благодаря детальному рассмотрению движения потоков по трем направлениям.

С помощью отчета можно оценить, насколько имеющиеся ресурсы удовлетворяют инвестиционным и финансовым потребностям.

Косвенный метод

Косвенный метод составления отчета о движении денежных средств предполагает задействование статей, связанных с основной деятельностью.

Принцип построения такого документа, является противоположным предыдущему методу и состоит из таких этапов:

- определение чистой прибыли, на основании соответствующей отчетности;

- суммирование ЧП и затрат, не оказывающих влияющих на движение денег;

- суммирование и отнимание всех изменений статей текущих активов, кроме статьи «Денежные средства»;

- суммирование и отнимание изменений по операциям, связанным с краткосрочными обязательствами, без выплаты процентов.

Данные, содержащиеся в отчете демонстрируют:

- взаимосвязь между разными направлениями и видами деятельности организации;

- зависимость между объемами чистой прибыли и оборотного капитала.

Образец заполнения

Как заполнить форму 4 отчет о движении денежных средств, образец: отчетная форма разделена на три блока, строки которых содержат информацию о денежных поступлениях и расходах за отчетный период. Инструкция по заполнению предполагает расшифровку дебетовых и кредитовых оборотов, указания данных по бухгалтерским счетам, в контексте основной, инвестиционной и финансовой деятельности организации.

Показатели, содержащиеся в документе, не включают налог на добавленную стоимость и отражены в общем порядке.

Заполнение шапки бланка предполагает такую очередность действий:

- Внесение информации об организации: название, ИНН, вид экономической деятельности;

- Разделение потоков на три категории операций, с выделением двух подкатегорий (поступления, платежи);

- Отображение сумм, прошедших по конкретным операциям за текущий период, в графах 3 и 4 (за отчетный и за предыдущий год).

Каждой строке присвоен код — от 4110 до 4490. В каждом разделе, первая строка содержит общую сумму поступлений (4110, 4220, 4320). Последующие строки в разделе содержат детальную информацию о движении средств по той или иной статье.

Сальдо денежный потоков указано в строках, завершающих каждый раздел: 4100, 4200 4300. Общее сальдо фиксируется в строке 4400 и представляет собой сумму соответствующих значений всех трех категорий. При этом, если итоговое значение отрицательное, оно указывается в круглых скобках.

Результирующие данные, также включают сумму остатков денежных средств и их эквивалентов на период начала года (указывается в строке 1445). При этом, данные должны совпадать с данными из графы 1250. Любые отклонения и несоответствия должны быть дополнительно расшифрованы.

В строке 4500 фиксируется сумма, отражающая остаток денежных средств и их эквивалентов на конец года. Строка должна быть в соответствии с суммой в строке 1250. Как и в предыдущем случае, несоответствие значений требует дополнительных пояснений. Строка 4490 содержит итоговую сумму, отражающую влияние изменений курса валют.

В случае получения средств в иностранной валюте, в отчете необходимо указывать конвертированное значение в национальной валюте.

При этом, перерасчет выполняется по курсу, актуальному на момент совершения операции. В документе должны быть отражены высоколиквидные активы, не имеющие фиксированной цены, но доступные к реализации в любой момент.

Бланк отчетности формы №4 не является абсолютным отражением всех без исключения денежных операций. Ряд операций могут одновременно иметь отношение к нескольким категориям. Такая ситуация предполагает разделение суммы по каждому из потоков, к которому она относится.

Заключение

Формирование и анализ отчетного документа, показывающего движение средств, в сочетании с другими видами отчетности, оказывает важную роль, для понимания реального положения дел в организации. Данные позволяют анализировать текущую ситуацию, прогнозировать перспективы и предпринимать меры для повышения эффективности. Выбор метода формирования документа, основывается на доступности необходимых данных.

Источник: vashbiznesplan.ru

Отчет о движении денежных средств форма 4: заполнение

![]()

Содержание

- Отчет о движении денежных средств образец заполнения

- Заполнение раздела «Денежные потоки по текущим операциям»

- Заполнение раздела «Денежные потоки от инвестиционных операций»

- Заполнение раздела «Денежные потоки от финансовых операций»

- Скачать отчет о движении денежных средств: образец заполнения

Отчет о движении денежных средств форма 4, что это за отчет, кто его сдает? Предлагаем вам образец заполнения формы 4 бухгалтерской отчетности за 2014 год. Как заполнить отчет форма 4? Скачать бланк отчета о движении денежных средств, актуальный при заполнении бухгалтерской отчетности за 2014 год можно ниже. Данный бланк утвержден Приказом Минфина РФ от 02.07.2010 №66н (ред. от 04.12.2012).

В обычном понимании бухгалтерская отчетность представляет собой сведения об убытках, прибыли, показывает состояние предприятия на определенный момент времени (как правило, это касается времени окончания отчетного периода).

Форма 4 составляется коммерческими организациями. Из этого перечня исключаются только компании, занимающиеся кредитованием, страхованием и бюджетные организации. Бухгалтерская отчетность этих организаций имеет свои отличия и регулируется отдельными правилами бухгалтерского учета.

Если исходить из бланка отчета о движении денежных средств, то 4 форму отчетности необходимо сдавать в налоговую инспекцию с подписью руководителя предприятия и главного бухгалтера. И, соответственно, на них ложится ответственность за предоставление, не предоставление, несвоевременное предоставление отчетности.

Предприятия, считающиеся субъектами малого предпринимательства, могут не сдавать описываемую отчетность. Отчетность малых предприятий можно скачать здесь (баланс и отчет о прибылях и убытках).

Отчетность сдается не позже чем через 3 месяца после окончания периода. Сдача происходит один раз в год.

По общему правилу, если время, отведенное на сдачу отчетности, оканчивается выходным или праздничным днем, время сдачи продлевается до первого следующего за ними рабочего дня.

За нарушение правил сдачи отчетности бухгалтер, руководитель предприятия наказываются штрафом.

Наряду с формой 4 нужно также сдать заполненный бухгалтерский баланс (форма 1), скачать который можно в этой статье, отчет о финансовых результатах (форма 2, бывший отчет о прибылях и убытках), скачать форму 2 можно здесь. Также необходим заполнить отчет об изменениях капитала (форма 3). Скачать бланк и заполненный образец формы 3 можно здесь.

Отчет о движении денежных средств образец заполнения

Заполнение формы 4 начинается с так называемой «шапки» бланка.

Вначале заполняется строчка с данными организации: название, идентификационный код, указывается вид деятельности (должен соответствовать учредительным документам).

Затем идет разделение денежных потоков по трем категориям: текущие операции, инвестиционные операции и финансовые операции. Каждая из этих категорий делится на две подкатегории: поступления и платежи.

Перед каждым видом операций находится две графы, в которых необходимо отразить денежную сумму, прошедшую по этим операциям: графа 3 за отчетный год, графа 4 — за предыдущий отчетному год. При заполнении формы 4 за 2014 год нужно отразить сведения за 2014, 2013 года.

Заполнение раздела «Денежные потоки по текущим операциям»

4110 — указывается общая сумма поступлений.

4111-4119 — их расшифровка:

- продажа товаров, работ и услуг

- выплата средств, за аренду, лицензии, роялти

- уступка прав требования денежных выплат

- прочие поступления.

Платежи строятся на зеркальной основе:

4120 — общая сумма платежей.

- средства, потраченные на покупку товаров, работ и услуг

- фонд заработной платы

- проценты по кредитным обязательствам

- средства, потраченные на выплату налогов, других обязательных платежей.

- прочие платежи.

Интересно, что к текущим операциям относят все операции, которые нельзя уверенно отнести к остальным разделам.

В строке 4100 формы 4 — указывается сальдо денежных потоков.

Заполнение данного раздела формы 4 можно посмотреть в заполненном образце отчета, который можно скачать по ссылке ниже.

Заполнение раздела «Денежные потоки от инвестиционных операций»

Инвестиционные операции представляют собой вложения в научные разработки, покупку доли у других предприятий, траты на выплаты по подрядным договора, работникам в связи с инвестиционными операциями предприятия.

4210 — общая сумма поступлений.

- От продажи внеоборотных активов (нематериальные ценности, недвижимость, основные средства производства) не включаются финансовые вложения в эти активы.

- От сделок по отчуждению доли других предприятий

- От продажи долговых бумаг, возвращения ранее выданных займов

- От доходов в виде вложений в предприятия, акции, депозиты

- Прочие поступления.

4220 — общая сумма платежей.

- Траты на обновление, ремонт оборудования, научные разработки, в т.ч. и внеоборотные активы

- Покупка долей других предприятий, акций

- Покупка долговых бумаг, прав требований, траты на займы

- Проценты по обязательствам, возникшим из-за инвестиционных операций

- прочие платежи.

В строке 4200 отчета о движении денежных средств указывается сальдо денежных потоков от инвестиционных операций.

Заполненный второй раздел формы 4 смотрите в заполненном образце отчета, который можно скачать по ссылке ниже.

Заполнение раздела «Денежные потоки от финансовых операций»

Финансовые операции связаны с привлечением дополнительного капитала в виде кредитов, займов или продажи доли в собственном капитале.

4310 — общая сумма поступлений.

4311-4319 — их расшифровка:

- Получение кредитных средств

- Увеличение вкладов участников

- Выпуска акций

- Выпуск долговых бумаг (облигации).

4320 — общая сумма платежей.

4321-4329 — их расшифровка:

- Собственникам при покупке их акций, долей в случае выхода

- Выплата части прибыли

- Выплата по долговым бумагам, обязательствам (кредиты, займы).

Заполняя данные по каждой категории формы 4, нужно отмечать сальдо: разницу между выплатами и поступлениями.

Обязательно в 4 форме отчетности отражается размер остатка денежных средств на начало и окончание отчетного периода.

4400 — сальдо денежных потоков — сумма строк 4100, 4200, 4300. Если получилось отрицательное число, отражаем его в круглых скобках.

4450 — остаток на начало отчетного периода — сумма остатка денежных средств на начало года.

4500 — остаток на конец отчетного периода — сумма остатка денежных средств на конец года.

4490 — влияние изменения курса валют по отношению к рублю — отражается итоговая сумма курсовых разниц, возникших в связи с пересчетом валюты в рубли.

Важно знать, что в бланке отчета о движении денежных средств отражается не полный перечень категорий операций, одна операция может относиться к нескольким категориям. Так, например, единая выплата может относиться к разным потокам. В этом случае суммы распределяются по потокам. Потоки денежных средств отражаются в свернутом виде: это значит, что в показателях не должен учитываться НДС.

При получении денег в иностранной валюте, делается перерасчет на рубль по курсу, действовавшему на момент совершения операции.

Также теперь обязательно отражать денежные эквиваленты (ценности, которые непостоянны в цене) и которые можно продать быстро и без особых трудностей.

Посмотреть заполненный отчет форма 4 можно, скачав образец заполнения по ссылке ниже.

Источник: online-buhuchet.ru