К отчетности субъектов экономической деятельности, которые применяют упрощенную систему налогообложения, применяются общие правила. Такое требование введено законом № 402-ФЗ. Вместе с тем УСН очень часто применяют компании, относящиеся к категории малого бизнеса. А они, как известно, могут вести учет и сдавать отчетность по упрощенной форме. Поэтому на практике большинство субъектов на УСН сдают упрощенную отчетность.

Важно понимать, что отдельного типа отчетности для компании на УСН не существует. Тут действует следующее правило:

- субъекты на УСН, относящиеся к категории малого бизнеса, могут самостоятельно выбирать форму отчетности — традиционную или сокращенную;

- субъекты на УСН, не удовлетворяющие критериям малого предпринимательства, обязаны отчитываться по полной программе.

О том, как проверить, относится ли компания к категории малых, мы уже писали.

Что входит в баланс

Основной формой отчетности является баланс. Это не зависит от того, полную или сокращенную форму отчетности выберет компания. А вот структура обычного и упрощенного баланса различается весьма существенно. Обе формы приведены в приказе № 66н от 02.07.2010.

Упрощенный баланс, как его полная форма, включает 2 раздела — активы и пассивы. Однако если отчет в его классической форме предполагает деление разделов на подразделы, то в сокращенном балансе этого нет.

Актив

Актив упрощенного баланса состоит всего из пяти строк. Как они именуются и что в них входит, можно узнать из следующей таблицы.

Таблица 1. Состав актива упрощенного баланса

- основные средства за минусом амортизации;

- имущество, находящееся во временном пользовании за плату за минусом амортизации;

- оборудование к установке;

- капитальные вложения;

- авансы, связанные со строительством основных средств

- нематериальные активы;

- долгосрочные финансовые вложения;

- вложения в нематериальные активы, научно-исследовательские и опытно-конструкторские работы

- сырье и материалы;

- незавершенное производство;

- товары;

- готовая продукция

- остатки в кассе;

- остатки по банковским счетам;

- денежные средства в пути

- краткосрочные финансовые вложения;

- остатки по дебету счетов, относящихся учету расчетов (60, 62, 68, 69, 70, 76 и пр).

Пассив

Структура пассива упрощенного баланса дана в следующей таблице.

Таблица 2. Состав пассив упрощенного баланса

- уставный, добавочный, резервный капитал;

- нераспределенная прибыль

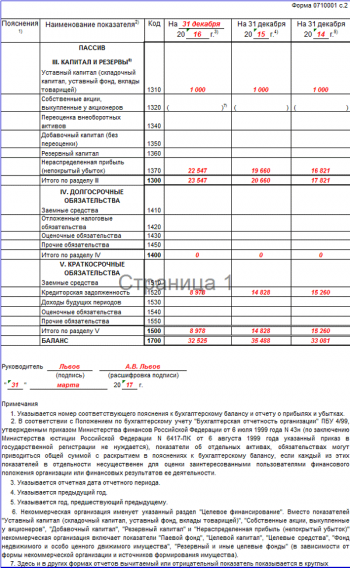

Пример заполнения баланса при УСН за 2021 год

Информация на первых двух страницах новой бухгалтерской отчетности за 2021 г. по упрощенке должна содержать все сведения об организации и сводные данные учета.

«Описательные» страницы финансовой отчетности

Составление бухбаланса при УСН за 2021 год подразумевает всего 5 видов активов и 6 видов пассивов. Пассивные счета были детализированы, по сравнению с предыдущим бланком. Два добавленных пункта — «целевые средства» и «фонд недвижимого и особо ценного движимого имущества» — необходимы для детализации активов организации. В них укажите данные о целевых средствах, направленных на капитальный ремонт, модернизацию основных средств или инновации. Кроме того, многие организации должны будут отразить стоимость недвижимости или транспортных средств на балансе.

Обратите внимание: код строки соответствует тому счету, который по ней имеет наибольший удельный вес. Например, у предприятия нематериальных активов на 100 000 руб. (код 1110) и финансовых вложений на 50 000 руб. (код 1170). В отчете в строке «Нематериальные, финансовые и другие внеоборотные активы» указывают код 1110, но вписана общая сумма — 150 000 руб. — по обоим счетам.

Доходы компании показываются в отчете о финансовых результатах. Его заполняют вместе с упрощенным бухбалансом на упрощенке. Он известен как форма 2, отчет о прибыли и убытках.

Особенности подготовки документа

Каждая строка бухгалтерского баланса имеет собственный код. Полный их перечень приведен в приложении № 4 упомянутого постановления № 66н. Поскольку в упрощенном балансе содержатся показатели без детализации, то существует отдельное правило кодирования его строк. Необходимо выбрать код того показателя, который в составе укрупненного показателя имеет наибольший вес.

Упрощенный баланс подписывается руководителем организации — подпись главбуха не нужна. Такое правило действует с мая 2015 года.

Баланс в упрощенной форме, как и традиционный, содержит данные за 3 года — текущего и двух последних. Таким образом, подавая отчетность за 2021 год, компания должна включить в него данные на конечную дату трех лет: 2021, 2021 и 2015.

Бухгалтерский баланс для ИП — правила заполнения

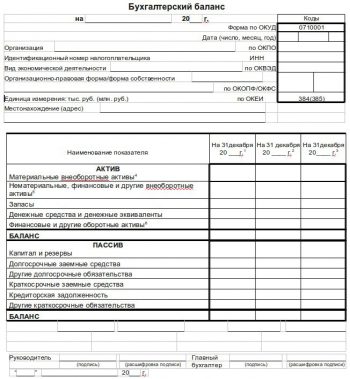

| Бланк бухгалтерской отчетности ИП(баланс), форма1 |

Согласно постановлению от 1.01.2013 г. все организации, за исключением ИП должны вести бухгалтерский учет и в соответствующие периоды сдавать бухгалтерскую отчетность. Для предприятий малого бизнеса была разработана упрощенная схема бухгалтерского баланса, включая отчет о прибылях и убытках.

Бухгалтерский баланс (ранее именуемый формой 1) является одним из важных документов годовой отчетности организации, который отражает ее финансовое положение на конец отчетного года (31 декабря) в денежном эквиваленте.

Бухгалтерский баланс состоит из двух разделов – это актив и пассив. В первом разделе отражаются имеющиеся на балансе организации ресурсы, активы и внеоборотные средства (оборудование, здания, сооружения, денежные вложения сроком более одного года), во втором – источники их финансирования. Главной особенностью составления бухгалтерского баланса выступает тот факт, что итоговые суммы этих двух разделов в обязательном порядке должны совпадать.

Построчное заполнение формы 1:

Внеоборотные активы

«Нематериальные активы» (строка 1110) – отображается остаточная стоимость всех имеющихся в организации нематериальных активов, за исключением сведений строки 1120.

«Результаты исследований и разработок» (строка 1120) – отображается информация по НИОКР.

«Поисковые активы» (строки 1130 – 1140) – отображаются данные, связанные с расположением месторождений полезных ископаемых (разведывательные работы, поиск источников и т.д.), включая данные о применяемом оборудовании.

«Основные средства» (строка 1150) – отображается остаточная стоимость основных активов и средств.

«Доходные вложения в материальные ценности» (строка 1160) – отображается остаточная стоимость основных активов и средств, которые учитываются на счете 03.

«Финансовые вложения» (строка 1170) – все финансовые вложения организации, срок которых превышает 1 год (дебет 55 субсчет «Депозиты» и дебет 58).

«Отложенные налоговые активы» (строка 1180) – отображается сальдо счета «Отложенные налоговые активы» (счет 09).

«Прочие» (строка 1190) – отображаются все другие внеоборотные активы, которые не были отражены ранее.

«Итого» (строка 1100) – отображается итоговая сумма внеоборотных активов, которые были отражены ранее в строках с 1110 по 1190.

Оборотные активы

«Запасы» (строка 1210) – отображается сумма стоимостей всех материально-производственных запасов организации. При заполнении строки «Запасы» учитываются данные следующих счетов: 10, 15, 20, 21, 23, 28, 29, 41, 42, 43, 44, 45, 97.

«НДС по приобретенным ценностям» (строка 1220) – отображается общая величина НДС, который был предъявлен к оплате поставщиком, но который в силу определенных причин не был принят к вычету. Таким образом, в данной строке отображается сальдо по счету 19.

«Дебиторская задолженность» (строка 1230) – отображается сумма дебиторской задолженности всех контрагентов перед предприятием. При заполнении этой строки учитываются данные следующих счетов: 60, 62, 70, 71, 73, 68, 69, 75, 76.

«Финансовые вложения» (строка 1240) – отображается величина финансовых вложений организации, срок которых составляет меньше 1 года.

«Денежные средства и эквиваленты» (строка 1250) – отображаются денежные средства организации в денежном эквиваленте. Для национальной валюты (руб.) используются счета 50 и 51, для иностранной валюты – счет 52, для аккредитивов и чеков – счет 55.

«Прочие» (строка 1260) – отображаются другие оборотные средства, имеющиеся в организации, которые ранее не были отражены.

«Итого» (строка 1200) – отображается итоговая сумма оборотных средств и активов, которые ранее были отражены в бухгалтерском балансе. Таким образом, итоговая сумма всех значений (сумма строк 1100 + 1200) является балансом организации.

Пассив баланса включает в себя следующие источники формирования средств и активов организации:

- Основной и добавочный капитал, а также имеющиеся резервные средства, величина нераспределенной прибыли и результат переоценки основных активов;

- Кредиты и долгосрочные займы;

- Обязательства перед сотрудниками и поставщиками организации, а также краткосрочные кредиты, погашение которых должно произойти в течение отчетного года.

Капитал и резервы

«Уставный капитал» (строка 1310) – отображается величина уставного капитала организации по счету 80 (кредитовое сальдо).

«Собственные «акции» (строка 1320) – отображается сумма по собственным акциям, которые были выкуплены у акционеров организации. Стоимость собственных акций отражается в дебете счета 81 (дебетовое сальдо).

«Переоценка внеоборотных активов» (строка 1340) – отображается величина, на которую в процессе деятельности организации изменилась стоимость имеющихся внеоборотных активов после проведения переоценки, если таковая проводилась (счет 83).

«Добавочный капитал» (строка 1350) – отображается величина добавочного капитала за исключением суммы, которая была отражена в предыдущей строке (счет 83).

«Резервный капитал» (строка 1360) – отображается величина, используемая в счете 82. Данная строка подлежит заполнению, если предприятие образует собственный резервный капитал.

«Нераспределенная прибыль/непокрытый убыток» (строка 1370) – отображается величина нераспределенной прибыли или непокрытого убытка. Для заполнения используются данные финансового результата (счет 84).

«Итого» (строка 1300) – отображается общая сумма строк с 1310 по 1370.

Долгосрочные обязательства

«Заемные средства» (строка 1410) – отображается сумма всех долгосрочных займов и кредитов, срок погашения которых превышает 1 год (счет 67).

«Отложенные налоговые обязательства» (строка 1420) – отображаются данные, которые находятся на счете 77 (кредитная часть).

«Оценочные обязательства» (строка 1430) – отображаются данные по оценочным обязательствам, которые находятся на счете 96, срок погашения которых превышает 1 год.

«Прочие» (строка 1450) – отображаются данные по обязательствам, срок которых превышает 1 год.

«Итого» (строка 1400) – отображается итоговая сумма по разделу, учитываются данные строк с 1410 по 1450.

Краткосрочные обязательства

«Заемные средства» (строка 1510) – отображается величина по краткосрочным займам и кредитам (счет 66), включая долгосрочные кредитные обязательства, которые были переведены в категорию «краткосрочные кредиты» (счет 67).

«Кредиторская задолженность» (строка 1520) – отображается информация об имеющейся задолженности организации перед контрагентами и ее сотрудниками. При заполнении этой строки используются сведения, имеющиеся на следующих счетах: 60, 62, 70, 71, 73, 75, 76, 68, 69.

«Доходы будущих периодов» (строка 1530) – отображается кредитовое сальдо (счет 98).

«Оценочные обязательства» (строка 1540) – отображаются сведения по кредитам (счет 96), срок погашения которых составляет до 1 года.

«Прочие» (строка 1550) – отображаются данные по прочим обязательствам организации, срок которых составляет до 1 года.

«Итого» (строка 1500) – отображается итоговая величина по разделу, которая состоит из суммы строк с 1510 по 1550.

«Баланс» – итоговая сумма всех значений по разделу «Пассив» (сумма строк 1300, 1400 и 1500).

Результатом правильного заполнения бухгалтерского баланса должно стать значение, которое по сумме строк 1300, 1400, 1500 и строк 1100, 1200 будет одинаковым, т.е. величина активов организации должна быть равна величине ее пассивов. Бухгалтерский баланс (форма 1) заполняется с учетом данных за последние три года (два предыдущих и отчетный год).

Бухгалтерский баланс составляется в двух экземплярах, один из которых направляется в Государственный комитет статистики, второй – в Налоговую инспекцию. Заполненный отчет подписывается руководителем организации и главным бухгалтером. Сдача отчета производится не позже, чем спустя три месяца с момента окончания отчетного периода. Допускается сдача баланса в электронном виде, при этом сроки сдачи – остаются неизменными. Электронное оформление документации допускается только, если она была заверена уполномоченными лицами (главный бухгалтер организации, руководитель) с использованием электронной цифровой подписи.

Тэги:

, бухгалтерия, отчетность, бухгалтерский баланс.

Мои финансы — интернет-сервис для ведения бухгалтерии и сдачи отчетности для предпринимателей

Сервис для ведения бухгалтерии и сдачи отчетности, разработанный для малых предпринимателей. Сервис помогает людям сохранять время и фокусироваться на бизнесе.

Прямо сейчас, вы можете попробовать наш сервис в действии совершенно бесплатно!

Возможности сервиса

- Генератор документов для ООО и ИП

- Отчетность в налоговую

- Бесплатная поддержка

- Выставление счетов в два клика

- Загрузка из Банка-клиента

- Готовим документы за минуту

- Учет денежных средств

- Учет сотрудников

- Автоматические обновления

- Работа с контрагентами

- Гарантия безопасности

- Бесплатный тариф

Наталья АксеноваСовладелица фирмы по операциям с подержанными авто

Полученное мной финансовое образование пригодилось только через много лет, когда мне впервые пришлось вести бухгалтерский учет предприятия, организованного мужем. Денег на профессионального бухгалтера не было, потому пришлось все осваивать самой. Сервис «Мои финансы» помог мне сэкономить очень много времени и сил, вспомнить все, что было забыто.

Теперь мне не нужно следить за изменениями в формах подачи отчетности, достаточно зайти на сайт и заполнить предложенные документы. Кроме этого есть возможность быстро и грамотно выставить счет заказчику или расплатиться с поставщиком по всей форме. Особенно сервис пригодился для налаживания контактов с сотрудниками налоговой, которые очень строги к предоставляемой отчетности.

Источник: xn--d1aiaaajfxetma1hvb.xn--p1ai

Нужен ли ИП баланс

ИП является особой категорией предпринимательского образования. Порядок учета итогов хозяйственной деятельности здесь регламентируется иначе, чем у иных коммерческих структур. По общим правилам ИП не ведет бухгалтерский учет, соответственно ему не нужен баланс. Рассмотрим почему.

Положения законодательства

Нужен ли баланс ИП или его функцию исполняет другой документ? Обязательство по ведению предприятиями и организациями бухгалтерского учета предусмотрено в ФЗ «О бухгалтерском учете». В соответствии со статьей 2 закона предприниматели, осуществляющие свою деятельность без учреждения юр. лица, не обязаны вести бухгалтерский учет.

Однако обязательство по формированию учета для ИП закреплено нормами налогового законодательства. В свою очередь пункт 2 статьи 54 Налогового Кодекса закрепляет ссылку на положение Министерства Финансов. Поэтому основным нормативным актом, устанавливающим правила учета у ИП, является специальный порядок, закрепленный распоряжением Минфина от 13.08.2002 № 86н.

Пункт 4 данного Порядка определяет, что учет в ИП производится в особой Книге (КУДиР). Следовательно, на вопрос нужно ли ИП сдавать баланс, ответ однозначно нет.

Но стоит отметить, что КуДиР не имеет единого образца в зависимости от системы налогообложения. Может возникнуть закономерный вопрос, нужно ли сдавать баланс ИП при УСН или ЕНВД. Так, для УСН установлен свой образец КуДиР, а баланс нет, а на ОСНО свой. Так что нужно ли ИП на ОСНО сдавать баланс или нет, имеет также отрицательный ответ.

Однако обязанность по ведению бухгалтерского учета не распространяется лишь на тех предпринимателей, которые облагаются налогом по особой системе. Тогда как в общем порядке баланс требуется, но только в статистику, в целях ведения статистических документов, а не в целях налогообложения. При этом в личных целях любой ИП может вести учет бухгалтерской документации.

На видео: Бухгалтерский баланс и пояснения к нему; отчет об изменениях капитала

Порядок ведения отчетности в ИП

При ведении отчетности ИП должен учитывать, что он является физическим лицом. Главным условием учета имущества предпринимателя является обособленность, а также неотделимость от личных обязательств. Однако такие факторы не могут учитываться в бухгалтерской отчетности, да и в КуДиР их указывать нельзя. Поэтому полноценное ведение бухгалтерской отчетности ИП не представляется возможным.

Для ИП на патенте размер налога является фиксированным и ведение всякого рода отчетности не требуется. Она может составляться по собственному желанию предпринимателя. Но нужно сдавать отчетность в ПФР, которая ведется в целях осуществления пенсионных накоплений. Отчетность по страховым взносам ведется ИП самостоятельно.

При составлении бухгалтерского баланса в году ИП может руководствоваться следующими правилами:

- бухгалтерский баланс должен отображать состояние финансов предпринимателя, а также активов и пассивов;

- баланс полагается составлять с учетом имущества, используемого в предпринимательской деятельности;

- имущество ИП, которое не относится к хозяйственной деятельности, может учитываться в отдельной статье;

- если ИП женат без брачного соглашения или разводится, то баланс должен содержать половину имущества, то есть часть его жены должна отображаться обособленно, в виде пассивных средств или убытков.

Не стоит забывать и о том, что бухгалтерский учет своей основной целью имеет оценку финансового состояния предпринимателя. Имущество ИП является его частной собственностью, а значит, он вправе учитывать в нем все то, что считает нужным для оценки прибыли или убытков. При этом обязательных требований к содержанию бухучета составляемого ИП, не установлено. Так что доверие к такой отчетности минимальное, и она не может использоваться в целях налогообложения или аудита.

На видео: Доходы и расходы в бухгалтерском и налоговом учете. Последние изменения законодательства

Учет и налогообложение ИП на ЕНДВ

Каким образом и нужно ли ИП сдавать баланс за 2016 либо за иной период?

Если рассматривать обязанность вести учет в целях налогообложения, то в пункте 4 статьи 346.26 НК РФ предусмотрено, что ИП на ЕНВД освобождены от следующих видов налогов:

Учет налоговой базы осуществляется согласно налоговой декларации, которая подается в ФНС по месту регистрации ИП (ст.80 НК РФ). Подобная отчетность сдается по всем видам налогов, которые платит хозяйствующий субъект, если иное не предусмотрено законом. Это и является ответом на вопрос, нужно ли ИП сдавать бухгалтерский баланс или нет. Однако декларация не является балансом. Поэтому нужно ли ИП на ЕНВД сдавать баланс или нет, предприниматель решает самостоятельно.

Но, вести бухучет ИП в полном смысле этого слова невозможно. Ведь расчетный счет или иной счет в банке является собственностью предпринимателя, откуда он может брать деньги в любое время. Указанные правила действуют лишь в целях налогообложения, а баланс на ИП составляется исключительно по его желанию. Это правило касается и ИП на ЕНВД, несмотря на особый порядок ведения налоговой отчетности.

Вместе с тем законодательством предусмотрен упрощенный вариант баланса, который могут составлять хозяйствующие субъекты, у которых оборот не более 400 млн. руб. в год и работает не более 100 сотрудников. То же самое касается предпринимателей, которые осуществляют деятельность без работников вовсе.

На видео: Активы и Пассивы | Азбука.Богатства

Упрощенный баланс

Любой бухгалтерский баланс состоит из активов и пассивов.

Если вопрос рассматривать с такой позиции, что баланс состоит из следующих частей:

- Шапка документа. В ней указываются данные ИП, вид осуществляемой деятельности, адрес регистрации.

- В часть активов вписываются все материальные и нематериальные активы, запасы по всем ТМЦ, которые используются в деятельности и учитываются в обороте ИП.

- В пассиве указываются неиспользуемый капитал, резервные средства, задолженности ИП.

- В утвердительной части необходимо поставить ФИО и подпись ИП, дату составления баланса.

Как видно, главная сложность в составлении баланса заключается в равенстве активов и пассивов. При выявлении разницы необходимо остаточные средства распределить в качестве прибыли или убытков, но показатели актива и пассива должны быть равны.

Обязанность по ведению бухгалтерского баланса для ИП не предусмотрена, однако большинство предпринимателей предпочитают его составлять, чтобы учитывать эффективность своей деятельности, фиксировать прибыль и убытки.

Понравилась статья про особенности ведения индивидуального предпринимательства? Поделитесь в соц. сетях, расскажите друзьям — это лучшая благодарность нам! Поставьте свою оценку статье о ведении ИП, ПРОГОЛОСУЙТЕ за полезность — это анонимно и всем видно.

Источник: biznes-prost.ru

Упрощенный бухгалтерский баланс: пример заполнения

Упрощенный бухгалтерский баланс – это один из бухгалтерских отчетов, который подают малые предприятия. Согласно ст. 4 Закона № 209-ФЗ от 24 июля 2007 г., малыми считаются предприятия, доля сторонних организаций в УК которых составляет до 25%, доходы не превышают 400 миллионов рублей, а среднесписочная численность наемных работников менее 100 человек. Подается упрощенная бухгалтерская отчетность за календарный год.

Бухгалтерский баланс (ББ) представляет собой срез сальдо по ключевым бухгалтерским счетам на определенную дату. Он не демонстрирует итоги работы предприятия за какой-то период, а скорее показывает состояние его дел на конец отчетного периода. В самой форме предусмотрены три колонки для внесения показателей: за отчетный период и два предыдущих. Благодаря такой форме легко сравнивать результаты деятельности компании за последние несколько лет.

Заполнение упрощенного бухгалтерского баланса

Баланс состоит из двух частей: актива и пассива. В активе указывается все материальное и нематериальное имущество предприятия, а в пассиве – источники формирования этого имущества. В упрощенной форме ББ значительно меньше статей в активе и пассиве. В частности, актив содержит 5 статей, а пассив – 6 статей. Начинается заполнение баланса с внесения реквизитов предприятия в так называемую «шапку» отчета. Здесь указывают:

- коды ОКПО, ИНН;

- полное наименование предприятия;

- виды экономической деятельности по ОКВЭД;

- единицы измерения;

- местонахождение предприятия.

Внося показатели в ББ, следует помнить, что показатели, которые вносятся в актив и пассив между собой не засчитываются. В частности на одном и том же счете могут быть кредитовые и дебетовые остатки, которые должны быть разнесены по разным частям баланса. Заполнение статей баланса каждый год должно происходить по одним и тем же правилам, чтобы данные каждой из статей можно было сопоставить и проанализировать. Для этого принципиальные моменты заполнения отчета прописываются в учетной политике компании. ББ считается составленным только после того, как на его бумажной версии свою подпись поставит руководитель предприятия.

Заполнение упрощенного баланса начинается с заполнения актива.

Актив

В строке «Материальные внеоборотные активы» отображают остаточную стоимость основных средств, а также незавершенных капитальных инвестиций в основные средства.

Строка «Нематериальные, финансовые и другие внеоборотные активы» содержит сумму остатков по счетам учета различных исследовательских разработок, патентов, объектов авторского права, отложенных налоговых активов, депозитов, а также других вложений в те или иные материальные ценности и другие необоротные активы. В эту строку включаются суммы семи строк обычного бухгалтерского баланса.

В строке «Запасы» указывают сумму остатков по счетам учета товаров, сырья и материалов, незавершенного производства, запасных частей, ГСМ и т.д. Стоит учитывать, что с 2015 года из НК РФ исключен способ списания материалов по методу ЛИФО. Если ранее на предприятии использовался этот метод, то следует выбрать другую методику и прописать это в учетной политике.

Строка «Денежные средства и денежные эквиваленты» предназначена для внесения остатков по счетам учета денег в кассе, на банковском счете предприятия на спецсчетах, а также на валютных счетах. Кроме того, здесь указывают денежные средства, лежащие на депозитных счетах до востребования, а также краткосрочные финансовые инвестиции.

В строке «Финансовые и другие оборотные активы» вписываются все остальные активы, которые нельзя включить в состав денежных средств их эквивалентов или запасов. Это дебиторская задолженность за товары и услуги, входящий НДС, инвестиции со сроком погашения до 12 месяцев и т.п.

Затем заполняют пассив таким образом, чтобы сумма всех строк пассива равнялась сумме всех строк актива.

Пассив

В строку пассива «Капитал и резервы» вносятся сведения об уставном капитале предприятия (в том числе добавочный и резервный), а также сумма нераспределенной прибыли (или убытков).

Строка «Долгосрочные заемные средства» заполняется исходя из суммы сальдо по счетам учета кредитов и займов, период погашения которых составляет более одного года.

В строку «Другие долгосрочные обязательства» вносятся данные о других финансовых обязательствах предприятия, срок исполнения по которым наступает более чем через год. Это могут быть облигации, векселя выданные и т.п.

В строке «Краткосрочные заемные средства» записывают сумму сальдо по счетам учета краткосрочных кредитов, то есть таких, сроки погашения которых не превышают двенадцать месяцев.

Строка» Кредиторская задолженность» включает в себя обязательства по оплате полученных товаров и услуг от поставщиков, выплате зарплаты, перечислению налогов, взносов во фонды соцстрахования, а также обязательства перед другими кредиторами.

В строку «Другие краткосрочные обязательства» включают другие обязательства не длительного характера, которые не попали в состав предыдущих строк. Это может быть депонированная зарплата, специальные фонды для оплаты текущих расходов и т.д.

Отчеты за 2015 год юридическим лицам необходимо подать до 31 марта 2016 года. При желании малые предприятия имеют полное право сдавать бухгалтерские отчеты в обычной форме. При этом им следует руководствоваться ПБУ 4/99.

Пример заполнения бухгалтерского баланса:

к приказу Минфина России от 02.07.2010 N 66н

приказом Минфина России от 17.08.2012 N 113н)

Источник: wfinbiz.com